51. Рынок ценных бумаг и его регулирование. Фондовый рынок

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

Модель «Минимум — Максимум» работает следующим образом: контроль за уровнем запасов делается периодически, и если при проверке оказалось, что уровень запасов меньше или равен пороговому уровню, то делается заказ. 97 Основы бюджетирования. Особенности формирования бюджета капитальных вложений. Система бюджетирования - это организационно-экономический комплекс, представленный рядом специальных атрибутов, введенных в систему управления предприятием. Наиболее важными из них являются: -- применение особых носителей управленческой информации - бюджетов, -- присвоение структурным подразделениям статуса бизнес-единиц (центров финансовой ответственности - ЦФО), -- высокий уровень децентрализации управления предприятием. Традиционно под бюджетом понимали финансовый план, имеющий форму балансовой таблицы, в которой затраты согласованы с доходами. Однако в системе бюджетирования предприятия эта категория приобрела более широкое смысловое наполнение. Часто под бюджетом понимается любой документ, отражающий какой-либо аспект деятельности в процессе выполнения миссии предприятия. Бюджет задает направления деятельности. Он также отражает фактические результаты этой деятельности. Основная идея, реализуемая системой бюджетирования, заключается в сочетании централизованного стратегического управления на уровне предприятия и децентрализации оперативного управления на уровне его подразделений. Децентрализация управления предприятием при использовании системы бюджетирования означает: --- делегирование управленческих полномочий (соответственно и ответственности) звеньям низшего уровня, --- повышение хозяйственной самостоятельности этих звеньев, --- наделение звеньев определенным имуществом, необходимым для решения стоящих перед ними задач, --- закрепление за звеньями затрат, связанных с их деятельностью. <Закрепление> означает предоставление возможности в широких пределах управлять этими затратами, --- закрепление за подразделениями части получаемого ими дохода, --- отчуждение части дохода, получаемого каждым подразделением для финансирования деятельности подразделений, не имеющих возможности получать такой доход извне, --- главенство миссии предприятия над целями отдельных подразделений. Степень, возможности вмешательства вышестоящих звеньев в деятельность нижестоящих определяет уровень централизации управления. Он может изменяться от высшего (все решает и за все отвечает директор и исполнительная дирекция) до низшего (каждое подразделение - юридически самостоятельное лицо). Основными элементами системы бюджетирования предприятия являются доходы, затраты, финансовый результат (дефицит или профицит), принципы построения бюджетной системы. Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в распоряжение соответствующего ЦФО - центра прибыли или доходов. Закрепленные доходы - доходы, поступающие полностью в соответствующий бюджет. Регулирующие доходы - средства, передаваемые одним бюджетом другому. Они могут иметь следующие формы:

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций субъекта управления. Дефицит бюджета - превышение расходов бюджета над его доходами. Секвестр расходов - регулярное снижение всех статей расходов (кроме защищенных) при угрозе дефицита бюджета. Профицит бюджета - превышение доходов бюджета над его расходами. Бюджетная классификация - систематизированная экономическая группировка доходов и расходов бюджета по однородным признакам. Система бюджетов предприятия основана на следующих принципах:

Принцип единства бюджетной системы означает единство

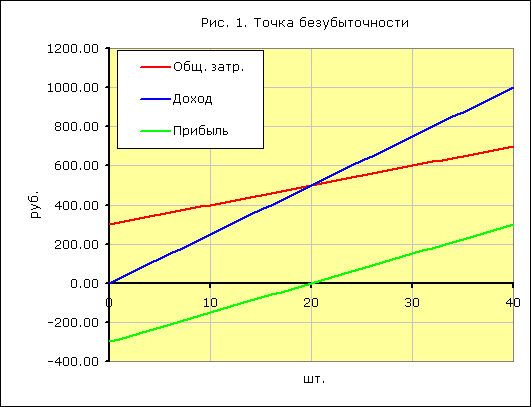

Принцип разграничения доходов и расходов между отдельными бюджетами означает закрепление соответствующих видов доходов (пол-ностью или частично) и полномочий по осуществлению расходов за соответствующими субъектами управления. Принцип самостоятельности бюджетов означает: ----- право отдельных субъектов управления самостоятельно осуществлять бюджетный процесс; ----- наличие собственных источников доходов бюджетов каждого субъекта управления, определяемых в соответствии с методологией формирования бюджета предприятия; ----- право субъектов управления самостоятельно в соответствии с действующей методологией определять направления расходова-ния средств соответствующих бюджетов; ----- недопустимость изъятия доходов, дополнительно полученных в ходе исполнения бюджета, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; ----- недопустимость компенсации за счет других бюджетов потерь в доходах и дополнительных расходов, возникших в ходе исполнения бюджета. Принцип полноты отражения доходов и расходов бюд-жетов означает, что все доходы и расходы субъекта управления, подлежат от-ражению в его бюджете. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соот-ветствовать суммарному объему доходов бюджета и по-ступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета необходимо исходить из принципа минимизации размера дефицита бюджета. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов соответствующие субъекты управления должны исходить из необходимости достижения заданных результатов с использовани-ем наименьшего объема средств или достижения наилуч-шего результата с использованием определенного бюдже-том объема средств. Принцип общего (совокупного) покрытия расходов означает, что бюджетные расходы всех ЦФО должна покрываться общей суммой доходов предприятия. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития предприятия в целом и отдельных субъектов управления, реалистичность расчета доходов и расходов бюджета. 98. Управление дебиторской задолженностью. Существующая нестабильность экономической ситуации в России приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах). Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей. Как объект учета дебиторская задолженность по сроку платежа классифицируется на: отсроченную (срок исполнения обязательств по которой еще не наступил); просроченную (срок исполнения обязательств по которой уже наступил). Образование дебиторской задолженности экономически объяснимо недостатком оборотных средств. Современная практика финансового менеджмента предлагает 2 способа управления дебиторской задолженностью на предприятии: самостоятельное управление и передача управления задолженностью на аутсорсинг. При самостоятельном управлении задолженностью используются исключительно ресурсы предприятия (трудовые, финансовые, технические). Для этого в организации могут создаваться специализированные службы: кредитные контролеры, службы безопасности и т.п. Аутсорсинг (внешнее управление) позволяет поручить работу с задолженностью специализированной организации. Преимущества аутсорсинга заключаются в том, что он дает возможность предприятию эффективно решать те задачи, которыми самостоятельно заниматься либо дорого, либо невозможно из-за недостатка ресурсов. Это особенно актуально для малого и среднего бизнеса, содержать и обеспечивать работу спецподразделений под силу только крупным игрокам рынка. Кроме того, профильный специалист аутсорсинговой компании гарантирует более профессиональное решение возложенных на него задач. Сегодня рыночная инфраструктура предлагает компаниям, нуждающимся во внешнем управлении дебиторской задолженностью, разные пакеты услуг. Это могут быть и узкоспециализированные услуги (например, по сбору информации о контрагенте или по взысканию долгов на основании уже состоявшихся решений суда), а может быть и комплекс услуг (юридических или факторинговых). 99. Формирование кредитной политики: типы, этапы разработки. Кредитная политика предприятия – это политика по привлечению средств для финансирования текущей деятельности и размещению временно свободных средств, ее основные цели: · повышение рентабельности собственного капитала за счет использования заемных средств и размещения собственных временно свободных средств; · минимизация стоимости привлеченных заемных средств; · снижение кредитных рисков (риска заемщика и риска кредитора). Для выбора оптимальной кредитной политики компания должна постоянно сравнивать потенциальные выгоды от увеличения объема продаж со стоимостью предоставления торговых кредитов (стоимость заемного капитала для финансирования своих оборотных средств, стоимость кредитных проверок, дополнительных учетных и управленческих расходов и т.п.), а также с риском возможной потери платежеспособности. Основной критерий эффективности кредитной политики - это рост доходности по основной деятельности компании, либо вследствие увеличения объемов продаж (что будет происходить при либерализации кредитования), либо за счет ускорения оборачиваемости дебиторской задолженности (чему способствует ужесточение кредитной политики). Найти оптимальную точку в кредитной политике - это значит найти равновесие в объемах и сроках предоставления отсрочки платежа. Либерализация кредитной политики уместна до тех пор, “пока дополнительные выгоды от увеличения объема реализации не сравняются с издержками по предоставляемому кредиту”! Средствами поддержки и реализации выбранной кредитной политики являются: ----- ведение реестра старения дебиторской задолженности ----- анализ оборачиваемости этой задолженности ----- формирование кредитного рейтинга клиентов, ----- выработка критериев предоставления кредитов, ----- бюджетирование поступлений денежных средств, ----- и, наконец, введение в систему расчета оплаты туда менеджеров составляющих, связанных с оплатой реализованных товаров. Целями эффективной кредитной политики являются: ----- увеличение объемов реализации продукции в краткосрочном и долгосрочном периоде для достижения требуемой прибыльности; ----- максимизация эффекта (дохода) от инвестирования в дебиторскую задолженность; ----- достижение требуемой оборачиваемости дебиторской задолженности; ----- ограничение относительного роста просроченной дебиторской задолженности, в том числе сомнительной и безнадежной задолженности в структуре дебиторской задолженности. Увеличение объемов реализации продукции в краткосрочном и долгосрочном периоде достигается за счет применения эффективной кредитной политики следующим образом: ----- эффективный кредитный период и эффективный кредитный лимит обеспечивают возможность создания у операторов оптового уровня (ООУ) и операторов розничного уровня (ОРУ) системы дистрибуции эффективные запасы товара и, следовательно, необходимый физический доступ конечного потребителя к товарам предприятия в течение длительного времени, что создает условия для реализации спроса конечного потребителя. При наличии у товара уникальных достоинств по отношению к товарам-субститутам, постоянный физический доступ к товару конечного потребителя является достаточным условием для увеличения спроса через механизм повторных покупок и благодаря общению конечных потребителей; ----- прогнозирование размера дебиторской задолженности для очередного планового периода позволяет своевременно обеспечить финансовыми ресурсами увеличение объемов реализации в кредит; ----- согласованность кредитной политики с товарной, ценовой, политикой каналов распределения, политикой комплекса продвижения и управления человеческими ресурсами приводит к синергическому эффекту в увеличении объемов реализации. 100. Расчет точки безубыточности. Порог рентабельности и запас финансовой прочности. Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие работало безубыточно, могло покрыть все свои расходы, не получая прибыли. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж). Для расчета точки безубыточности надо разделить издержки на две составляющие: Переменные затраты — возрастают пропорционально увеличению производства (объему реализации товаров). Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций. Точка безубыточности имеет большое значение в вопросе жизнестойкости компании и ее платежеспособности. Так, степень превышение объемов продаж над точкой безубыточности определяет запас финансовой прочности (запас устойчивости) предприятия. Формула расчета точки безубыточности в денежном выражении: Тбд = В*Зпост/(В - Зпер) Формула расчета точки безубыточности в натуральном выражении (в штуках продукции или товара): Тбн = Зпост / (Ц - ЗСпер) обозначения: В—выручка от продаж. Рн—объем реализации в натуральном выражении. Зпер—переменные затраты. Зпост—постоянные затраты. Ц—цена за шт. ЗСпер—средние переменные затраты (на единицу продукции). Тбд—точка безубыточности в денежном выражении. Тбн—точка безубыточности в натуральном выражении. Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас финансовой прочности — степень превышения объемов продаж над порогом рентабельности. Формула расчета порога рентабельности в денежном выражении: ПРд = В*Зпост/(В - Зпер) Формула расчета порога рентабельности в натуральном выражении (в штуках продукции или товара): ПРн = Зпост / (Ц - ЗСпер) На приведенном ниже рисунке постоянные затраты 300, переменные затраты на единицу продукции 10, цена 25, порог рентабельности (точка безубыточности) ПРн = 20 штук.  В точке безубыточности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли. При достижении порога рентабельности линия доходов пересекает и идет выше линии общих (валовых) затрат, линия прибыли пересекает 0 — переходит из зоны убытков в зону прибыли. 67. Конфликты, типология, причины возникновения. Управление конфликтами. Конфликт - это столкновение людей по причине несоответствия и противоречия их интересов и целей. В социальной психологии существует многовариантная типология конфликта в зависимости от тех критериев, которые берутся за основу. Так, например, конфликт может быть внутриличностным (между родственными симпатиями и чувством служебного долга руководителя), межличностным (между руководителем и его заместителем по поводу должности, премии между сотрудниками); между личностью и организацией, в которую она входит; между организациями или группами одного или различного статуса. Возможны также классификация конфликтов по горизонтали (между рядовыми сотрудниками, не находящимися в подчинение друг к другу), по вертикали (между людьми, находящимися в подчинении друг к другу) и смешанные, в которых представлены и те, и другие. Наиболее распространены конфликты вертикальные и смешанные. Они в среднем составляют 70-80% от всех остальных. Они также наиболее нежелательны для руководителя, так как в них он как бы "связан по рукам и ногам". Дело в том, что в этом случае каждое действие руководителя рассматривается всеми сотрудниками через призму этого конфликта. Допустима классификация также по характеру вызвавших конфликт причин. Перечислить все причины возникновения конфликта не представляется возможным. Но в целом он вызывается, как указывает Р. Л. Кричевский в книге "Если вы - руководитель", следующими тремя группами причин, обусловленными: - трудовым процессом; - психологическими особенностями человеческих взаимоотношений, то есть их симпатиями и антипатиями, культурными, этническими различиями людей, действиями руководителя плохой психологической коммуникацией и т.д.; - личностным своеобразием членов группы, например, неумением контролировать свое эмоциональное состояние, агрессивностью, некоммуникабельностью, бестактностью. Источники (причины) конфликтов – это противоречия, возникающие между людьми, группами, организациями и т.д. Источниками конфликтных ситуаций являются обостренные противоречия, несовпадение точек зрения, целей, подходов, видения способов решения производственных задач, которые так или иначе затрагивают личные интересы. Источником (причиной) возникновения любого конфликта являются противоречия, а противоречия возникают там, где есть рассогласование: - целей, интересов, позиций; - мнений, взглядов, убеждений; - личностных качеств; - межличностных отношений; - знаний, умений, способностей; - функций управления; - средств, методов деятельности; - мотивов, потребностей, ценностных ориентаций; - понимания: интерпретации информации; - оценок и самооценок Практика показала, что сложились три направления (способа) управления конфликтами: уход от конфликта, подавление конфликта и собственно управление конфликтом. Каждое из названных направлений реализуется при помощи специальных методов. Рассмотрим сущность некоторых из методов. Начнем с одного из наиболее популярных методов управления конфликтом — |