АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ЕЕ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ООО. ОРЛОВА ВКР. Анализ финансового состояния организации и

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

|

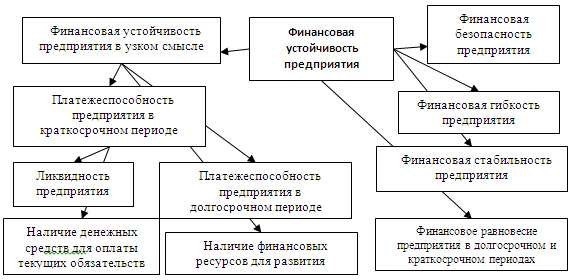

Рис. 6 Типы устойчивости компании Определим уровень деловой активности анализируемой компании. В широком смысле деловая активность обозначает весь спектр усилий, направленных на продвижение компании на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности – понимается как текущая производственная и коммерческая работа. Единый регламент по управлению дебиторской задолженностью нужен, в первую очередь, поскольку у ООО «Перспектива»: имеется большое количество дебиторов у предприятия; имеется значительное число подразделений или структурных единиц организации, у каждой из этих подразделений есть свои дебиторы.  Рис. 7 Финансовая устойчивость предприятия В данном случае обязательно должен существовать абсолютно единый для всех регламент по учёту и контролю этой важной статьей, как дебиторская задолженность. В компаниях, внедривших системы контроллинга, определенные контрольные службы рассматриваются обычно как своеобразные единицы, в компетенцию которых входит решение разнообразных задач, в том числе управления задолженностью. Таблица 8 Анализ финансовой устойчивости ООО «Перспектива» с помощью абсолютных показателей

Характеризуя финансовую устойчивость ООО «Перспектива», следует сделать вывод, что на протяжении анализируемого периода имели место признаки кризисного финансового состояния, поскольку проблема отсутствия необходимых для формирования запасов собственных оборотных средств не решается за счет привлечения долгосрочных и краткосрочных кредитов, поэтому компания вынуждена финансировать часть запасов за счет кредиторской задолженности. Таким образом, общую динамику финансовой устойчивости ООО «Перспектива» следует охарактеризовать как в целом стабильную, поскольку существенных изменений в течение анализируемого периода не произошло. Финансовая устойчивость компании оценивается также с помощью рада показателей, формулы которых приведены в п. 1.3. Ниже осуществлен расчет важнейших показателей, характеризующих данный аспект финансового состояния на 31.12.2020: коэффициент автономии: коэффициент финансовой зависимости: коэффициент соотношения заемных и собственных средств: коэффициент финансовой устойчивости: доля краткосрочных кредитов и займов в заемных средствах: доля расчетов с кредиторами в заемных средствах: коэффициент соотношения мобильных и иммобилизованных средств: коэффициент маневренности: коэффициент обеспеченности оборотных активов собственными оборотными средствами: коэффициент обеспеченности запасов и затрат собственными источниками: индекс постоянного актива: коэффициент реальной стоимости имущества: Таблица 9 Анализ финансовой устойчивости ООО «Перспектива» с помощью относительных показателей

Финансовое состояние компании достаточно чётко описывает активы компании, приносящие прибыль данной компании. Оно обусловлено чётким выполнением финансового плана, поставленных задач компании, пополнением собственных средств за счет прибыли из других активов и источников, а также качеством оборота средств организации. Конечный результат прибыли и убытка, является главным показателем деятельности организации за отчётный период. Финансовый результат — это прирост или уменьшение цены собственного капитала предприятия, появившееся в процессе ее деятельности за отчётный период. Финансовое состояние – это один из важнейших показателей экономической деятельности предприятия во внешней среде. Целью его является поиск конкурентоспособности предприятия, его будущего потенциала в деловом сотрудничестве, а также оценка гарантии экономических интересов самой компании, а также ее контрагентов. Последней целью хозяйственной деятельности любой компании считается получение денег, так как в результате повышается экономическое положение компании. Поступление необходимой и достаточной прибыли нужно, чтобы сохранить экономическую жизнеспособность компании, а также важность потенциальных вложений капитала. Итоговая цель не меняется вне зависимости от сферы деятельности осуществления деятельности. Она всегда приводит к первоначальному капиталу через конкретный промежуток времени превращается в экономически выгодный фактор для возмещения капитала и получения необходимых и достаточных средств. В качестве объектов экономического исследования считаются акционерные общества, торговые предприятия, промышленные организации, инвестиционные фонды, банки и фирмы, а также некоторые финансово- экономические показатели ликвидности. Поскольку выполнение финансовой цели в целом зависит от результатов деятельности компании, то финансовое состояние, определяемое всей совокупностью хозяйственных целей, является наиболее обобщающими. Итогового плана хозяйственной деятельности любой организации считается получение прибыли, так как в результате данного факта возрастает его экономическое положение на современном рынке. Получение необходимой и полноценной прибыли нужно для того, чтобы спасти экономическую жизнеспособность компании, а также важность потенциальных вложений капитала. Финансовое планирование на ООО «Перспектива» не ведётся, что в свою очередь негативно сказывается на деятельности анализируемой компании. |