АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ЕЕ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ООО. ОРЛОВА ВКР. Анализ финансового состояния организации и

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

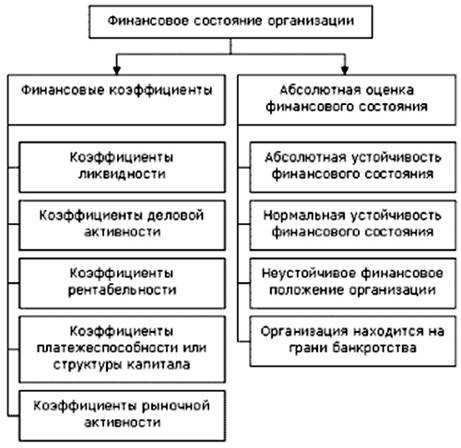

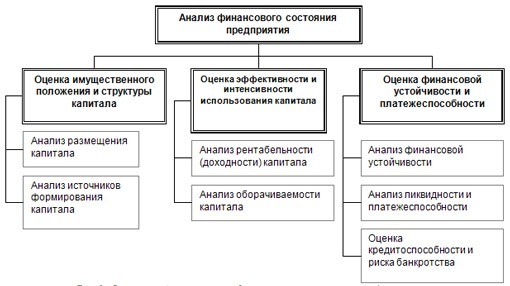

СодержаниеВведение………………………………………………………….……...…..........…3 1. Теоретические аспекты анализа финансового состояния организации........................................................................................................71.1 Финансовое состояние организации: значение и особенности анализа …....7 1.2 Информационная база для целей анализа финансового состояния организации……………………………………………………………………….14 1.3 Методика анализа финансового состояния организации …………………24 2 Анализ финансового состояния организации ООО «Перспектива»……34 2.1 Финансово-экономическая характеристика организации..........................41 2.2 Анализ финансового состояния организации ……………………………..45 3 Мероприятия по улучшению финансового состояния организации ООО «Перспектива»..................................................................................................55 3.1 Пути улучшения финансового состояния организации..................................55 3.2 Оценка эффективности предлагаемых мероприятий ……………………..60 Заключение…………………………………………………..............…….............71 Список использованной литературы……………………………...……...........74 Приложения..............................................................................................................79 ВВЕДЕНИЕ Финансовое состояние является комплексным понятием, зависящим от множества ситуаций, и характеризуется показателями, которые отражают наличие средств у той или иной организации, их распределение, результаты деятельности компании, помогают определить предпосылки дальнейшее развитие компании и ее перспективы, ее реальные и потенциальные возможности. Актуальность темы выпускной квалификационной работы обусловлена тем, что в каждой компании, существующей на современном рынке, требуется финансовый анализ, позволяющий объективно оценивать результаты деятельности компании в целом и его подразделений, и управлять влиянием внешних и внутренних факторов на предприятие в целом, на основные а показатели деятельности организации, а также формировать основу его финансовой политики. В условиях стремительно развивающийся современной рыночной экономики, необходимо тщательней подходить к принятию управленческих решений. Для этого необходим финансовый анализ компании. Безусловно анализ финансового состояния компании помогает яснее увидеть деятельность компании, оценить достижения, но, с другой стороны, мы также с помощью полученных данных можем спланировать и рассчитать планы на перспективу. Основной целью диагностики является, выявления места, которое занимает компания в общем экономическом пространстве, его текущие производственные возможности, потребляемые трудовые, материально-технические и финансовые ресурсы. Анализ финансового состояния компании позволяет выявлять причинно-следственные связи в дисфункциях менеджмента, а затем переходить к построению объяснительной и прогнозной моделей функционирования и развития предприятия. Для руководителей, собственников и инвесторов компании, данные, полученные с помощью анализа, являются отличным средством, чтобы узнать и получить качественную достоверную информацию о стратегических возможностях, и использовать эту информацию для введения новых управленческих решений. Финансовое состояние компании является одной из важнейших характеристик деловой активности и надежности. Оно определяет конкурентоспособность компании, его потенциал в деловом сотрудничестве, является гарантом эффективной деятельности, как самого предприятия, так и его партнеров. Но заметим, что устойчивое финансовое положение хозяйствующего субъекта вовсе не является подарком, это результат грамотного руководства, полагающегося не в последнюю очередь и на результатах анализа финансового состояния. Финансовое состояние показатель экономический. Цель работы – разработка мероприятий для совершенствования финансового состояния коммерческой организации. Для достижения этой цели необходимо изучить финансовые отчеты и на их основе, разработать методику по проведению анализа финансового состояния предприятия, которая заключается в расчете основных показателей: анализа ликвидности баланса, оценки финансовой устойчивости и деловой активности компании. Для достижения поставленной цели нужно решить следующие задачи: - изучить теоретические аспекты финансового анализа организации; - провести анализ финансового состояния ООО "Перспектива"; - дать организационно-экономическую характеристику ООО "Перспектива"; - выявить тенденции и причины изменения финансовых показателей; - разработать направления по улучшению финансового состояния предприятия. Предметом исследования являются показатели финансового состояния предприятия. Объектом исследования является финансовая деятельность компании ООО "Перспектива". С помощью анализа финансового состояния необходимо выяснить соответствие внутренних ресурсов и возможностей предприятия задачам обеспечения и поддержания конкурентных преимуществ. Что же подразумевается под задачей финансового состояния компании? Это отображение основных факторов, определяющих тактику компании, то есть само достижение поставленных целей компанией. Тактика компании может: Соответствовать современным тенденциям рынка и, в целом положению дел. Функционировать во всех подразделениях компании (отдел по рекламе, маркетинг, финансы, сотрудники, отдел закупок, отдел исследований, производство и отдел продаж) с помощью менеджеров путем их эффективного сотрудничества, для достижения постеленных заранее уникальных целей. Укрепить состояние организации, стоять в приоритете в целом для предприятия, так и для каждого сотрудника. Важность и необходимость проведения финансового анализа финансово-хозяйственной практики определяются также изменением исследования управления в переходной экономике: постепенным переходом от производственной к маркетинговой ориентацией управлению в сочетании с изменением логики планирования. В современных условиях, когда организации ограничены в возможностях расширения ресурсного потенциала, анализ внутренних возможностей и ресурсов предприятия должен стать начальной точкой планирования деятельности компании. Анализ финансового состояния компании затрагивает большое количество аспектов компании. Впоследствии приводит к тому, что изменение внешних или внутренних факторов, однозначно влияет на сам анализ тоже. Конкретный перечень факторов, ресурсов и сфер деятельности постоянно подвергаются анализу, меняется по мере изменения условий функционирования компании. Целесообразно говорить о выделении финансовой и хозяйственной сторон анализа, интеграция которых позволяет более детально описать деятельность компании. Теоретической базой дипломной работы являются труды как отечественных, так и зарубежных авторов. Также законодательные и нормативные акты, учебники, статьи в ведущих бухгалтерских и финансовых изданиях, а также годовая бухгалтерская отчетность опубликованная за анализируемый период с 2018 года по 2020 год компанией ООО «Перспектива», находящаяся в открытом доступе. Методологическая и методическая основа исследования - диалектический метод познания, системный подход, анализ и синтез, методы группировок, логического анализа и обобщения. Практическая значимость результатов исследования основывается в возможности использования компанией основных выводов и рекомендаций выпускной квалификационной работы с целью укрепления ее финансового состояния. 1 Теоретические аспекты анализа финансового состояния организации 1.1 Финансовое состояние организации: значение и особенности анализа Основа системы экономического управления на современном рынке — это качественно разработанные и принятые необходимые управленческие решения, для сохранения рентабельности компании на современном рынке. На практике было выявлено, что с помощью качественного финансового анализа состоянии компании, как метода прогнозирования финансовой устойчивости предприятия. Так же можно явно увидеть конкурентоспособность компании в целом. Ниже приведены несколько примеров от разных авторов определения финансового состояния. Финансовое состояние — это комплексная характеристика предприятия через призму финансовых отношений. Категория «финансовое со стояние» подразумевает очень неточное, комплексное представление итогов работы многих подразделений предприятия в универсальной (денежной) форме. Это эффективность и деловая активность, ликвидность и финансовая устойчивость, платежеспособность, сопровождающиеся высоким ростом рыночной цены1. В современной литературе России финансовое состояние компании объясняется с различных позиций, впоследствии этого отсутствует единая схема к его определению, что затрудняет построение практических методик исследования. Финансовое состояние понимается как точечная характеристика процесса кругооборота капитала по оси времени, отражающая, также, способность предприятия к дальнейшему развитию. Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени2. Финансовое состояние организации характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью организации погашать свои обязательства в срок и в полном объеме, а также другими факторами3. Финансовое состояние как характеристику размещения средств организации, его инвестиционной деятельности. Особо здесь подчеркивается планово-контрольный аспект данной категории. Финансовое состояние характеризует размещение и использование средств организации. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств4. Финансовое состояние может трактоваться как платежеспособность организации. Финансовое состояние организации – обеспеченность или необеспеченность организации денежными средствами для обеспечения его хозяйственной деятельности5. Финансовое состояние как составную часть экономического потенциала организации, отражающую финансовые результаты деятельности организации. Экономический потенциал – способность организации достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы6. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение. Финансовое положение определяется достигнутыми за отчетный период финансовыми результатами и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними. При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности организации, а в долгосрочном плане – о финансовой устойчивости7. Финансовое состояние как характеристику инвестиционной привлекательности организации, его конкурентоспособности на финансовом рынке8. Вовк А.А. полагает, что существует учетный подход к определению финансового состояния как совокупности показателей финансовой отчетности организации. Финансовое состояние характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует, в самом общем виде, изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом9.  Рис.1 Различные подходы к определению финансового состояния. Финансовое состояние организации можно понять, как, включающую в себя несколько факторов экономическую категорию, характеризующуюся на какую-то точную дату наличие каких-либо активов у компании, мобильность субъекта на изменения во внешней среде, удовлетворенность инвесторов и кредиторов, размеры тех или иных обязательств. Таблица 1 Пользователи результатов анализа финансового состояния компании.

Виды анализа финансового состояния: 1. Экспресс-анализ (отчет за 1-2 дня на основе внешней бухгалтерской отчётности) 2. Комплексный анализ (отчет за 3-4 недели, также основа внешняя бухгалтерская отчетность, однако также используются, расшифровка статей отчетности, данные аналитического учета, результаты независимого аудита) 3. Общее исследование бизнес-процессов организации (данный отчет предназначен для оценки всех отделов предприятия – финансы, производство, менеджмент, маркетинг, сбыт и снабжение) 4. Ориентированный анализ (ориентирован для решения приоритетных задач компании, для данного анализа используются только те отчеты, которые актуальны именно для этой проблемы) 5. Регулярный анализ (данный анализ делается для отчетов, у которых есть определенный срок, например, ежеквартальный или ежемесячный, делается на основе специально обработанных результатах комплексного анализы)10. От конкретно заданных направлений анализ ведется в следующих формах: - Ретроспективный анализ - План-эффектный анализ - Перспективный Исходя из различных трактовок понятия финансового состояния вытекают различные цели его оценки. С точки зрения бизнес-диагностики, результатом анализа финансового состояния является определение оптимальной величины резервов организации, которая должна быть достаточной для обеспечения нормальной платежеспособности организации и сводить к минимуму издержки финансового риска, и, в тоже время, не отвлекать избыточные оборотные ресурсы из текущей хозяйственной деятельности11. Цели анализа финансового состояния компании: - определение финансового положения организации; - выявление изменений в финансовом состоянии в пространстве и во времени; - выявление основных факторов, которые вызывают изменения в финансовом положении; - прогнозирование основных тенденций финaнсового положения.  Более детально и объемно изучение углубленного анализа может изменяться в зависимости от поставленных задач, перед аналитиком. Более детально и объемно изучение углубленного анализа может изменяться в зависимости от поставленных задач, перед аналитиком. |