АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ОРГАНИЗАЦИИ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ЕЕ ФИНАНСОВОГО СОСТОЯНИЯ НА ПРИМЕРЕ ООО. ОРЛОВА ВКР. Анализ финансового состояния организации и

Скачать 1.19 Mb. Скачать 1.19 Mb.

|

|

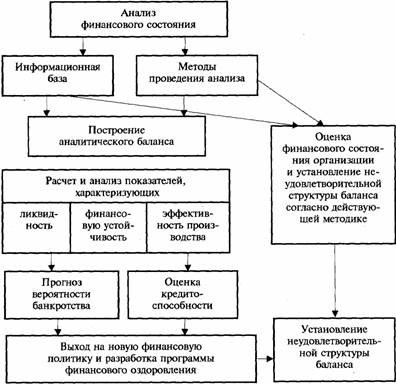

Рис.2 Этапы анализа Для более глубокого изучения анализа финансового состояния компании, можно также использовать и другие дополнительные параметры. Например, вне оборотные и оборотные активы, рентабельность, привлекательность для инвестиций, конкурентоспособность, кредитоспособность. На одном ряду с финансовой устойчивостью, в качестве ещё одной составляющей общеэкономической устойчивости рассматривается организационная устойчивость. Финансовая устойчивость предполагает способность компании более эффективно работать, достигая построенных планов, стабильно расти, противодействуя различным рискам в работе предприятия. Рассмотрим рисунок 3.   Рис.3 Структура общеэкономической устойчивости предприятия Главной целью анализа финансового состояния является оценка и идентификация внутренних проблем организации для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, перехода к процедурам банкротства, покупки- продажи 9 бизнеса или пакета акций, привлечения инвестиций (заемных средств)12 . Принципы анализа финансового анализа компании: 1 Постоянное наблюдение за состоянием, развитие финансового состояния компании 2 Динамичность, объективность, научность, значимость, согласованное взаимодействие форм внешней бухгалтерской отчетности. 3 Четкость раскрытия результатов 4 Оперативность 5 Наличие документов подтверждения в принятии управленческих решений. Конечно же анализ финансового состояния компании решает определенный ряд аналитических задач. Имеется некоторые группы задач внутреннего анализа. Идентификация финансового положения Выявление изменений в финансовом состоянии в пространственно- временном разрезе. Выявление основных факторов, вызвавших изменения в финансовом состоянии Своевременное выявление и устранение недостатков в финансовой деятельности, и поиск резервов улучшения финансового состояния организации и ее платежеспособности Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния организации13. В соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина РФ от 29.07.1998 г. №34-н, и положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) организации составляют и передают в соответствующие адреса квартальную и годовую финансовую отчетность14. В годовую бухгалтерскую отчетность входит: бухгалтерский баланс, форма номер 1; отчет о финансовых результатах, форма номер 2; пояснения к бухгалтерскому балансу и отчету о финансовых результатах; отчет о движении капитала, форма номер 3; отчет о движениях денежных средств, форма номер 4; Конечно же все формы просто необходимы для проведения финансового анализа. Актив баланса: I Вне оборотные активы. II Оборотные активы. Пассив баланса: III Капитал и резервы. IV Долгосрочные пассивы. V Краткосрочные пассивы. Отчет о финансовых результатах. Отчет о финансовых результатах содержит сравнение суммы всех доходов организации о продаже товаров и услуг, и других статей доходов и поступлений с суммой всех расходов, понесенных организацией для поддержания ее деятельности за определенный период. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период. Для инвесторов и аналитиков отчет о финансовых результатах во многих отношениях документ более важный, чем баланс организации, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигла организация в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. Отчет о финансовых результатах дает представление о тенденциях развития организации, ее финансовых и производственных возможностях, не только в прошлом и настоящем, но и в будущем. Отчет об изменениях капитала. Отчет состоит из двух разделов. В разделе «Изменение собственного капитала» отражаются данные о наличии и движении его составляющих: уставного капитала, добавочного капитала, резервного капитала, нераспределенной прибыли прошлых лет. Во втором разделе отражаются данные о резервах: резервов предстоящих расходов и платежей, оценочных резервов. Отчет о движении денежных средств. Сведения о движении денежных средств представляются в валюте Российской Федерации. Движение денежных средств составляется в разрезе текущей, инвестиционной и финансовой деятельности организации15. Таким образом, можно сделать вывод, что финансовое состояние компании, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой востребованности. Правильно и грамотно поставленные задачи, при условии их выполнения играют немало важную роль, рентабельность компании зависит по большей части от анализа. В бухгалтерскую отчётность входит достаточно информации, необходимой для проведения финансово-экономического анализа, что впоследствии дает успешную оценку всех видов деятельности компании и в целом эффективности ее функционирования. Отсюда, позволяет выявить проблемные места функционирования экономического субъекта и на основании результатов анaлиза даёт возможность разработать систему мер по улучшению финансово-экономического состояния организации. 1.2 Информационная база для целей анализа финансового состояния организации Стойкое финансовое положение компании, в свою очередь, отлично воздействует на обеспечение потребностей производства нужными ресурсами и выполнение производственных целей. Вследствие, вопросы комплексного анализа финансовой деятельности компании являются актуальными в современном мире и подлежат исследованию. Суть стабильного роста: развитие требует специального плана финансового управления; высокие темпы развития подозревают высокий риск банкротства; низкие темпы роста вследствие приводят к тому, что возможен риск поглощения; Оптимальными темпами роста являются устойчивые темпы роста. И так, прогнозирование плюс планирование этапов роста компании на современном рынке в области финансов способствует эффективному и cтабильному развитию фирмы, снижая неопределённость и всевозможные риски, как в сейчас, так и в будущем. Таким образом, взаимосвязь между финансовым анализом и финансовой стратегией предполагает важное синтетическое значение для коммерческой компании. В основе финансового анализа кроется целый ряд источников информации. Для составления анализа следует достаточно глубоко и грамотно изучить отчётности касающиеся компании. Рассмотрим источники информации, они разделяются на: учётные; вне учётные; планово-нормативные; другие. Таблица 2 Учётные источники информации

Что же может служить информационной базой для проведения анализа финансового состояния компании? Большую часть конечно же бухгалтерские отчеты, оперативная отчёты и показатели статистики. Виды отчетов: Бухгалтерский баланс (форма номер 1) отчет о финансовых результатах и их использовании (форма номер 2) форма номер 5 «Сведения о состоянии имущества предприятия» форма номер 4 «Отчёт о движении денежных средств» нормативы и акты предприятия. Ниже можно рассмотреть схему проведения анализа финансового состояния компании. Главным источником информации для большинства подразделений предприятия является бухгалтерский баланс, он лежит в основе всех отчётов, и без него ни одна компания не смогла бы оценить своё финансовое положение на современном рынке. Естественно, такой источник информации должен быть максимально точным, иначе впоследствии не избежать финансовых потерь, либо дезинформации. Бухгалтерский баланс подготавливают заранее, и он подвергается детальной проверки. Следует отметить, что все элементы бухгалтерской отчетности взаимосвязаны и, по сути, образуют единое целое, так как отражают разные стороны одних и тех же хозяйственных операций, и явлений хозяйственной жизни организации16.  Рис. 4 Схема проведения Конечно же многие отчеты дополняют друг друга, к примеру бухгалтерский баланс может дополнить отчет о финансовых результатах. С помощью Бухгалтерского баланса можно проделать огромную работу по оценки компании, что впоследствии можно использовать для прогнозирования, либо для каких-либо серьёзных изменений в компании. Также можно сделать вывод о работоспособности руководителей, начальников отделов и даже оценить работу некоторых менеджеров организации. Проверка бухгалтерского баланса обязательна при составлении, акты инвентаризации, справки, выписки, выписки из счетов в банке непосредственно подтверждают актуальность и грамотность. Также рассмотрим такой немаловажный документ, как отчет о финансовых результатах, в него входят полно объёмная информация о доходах и расходах организации. Такой детальный отчет содержит в себе данные об источниках появления капитала предприятия за заданный период и причине его изменения, если таковая потребность имеется в данном случае. Следует отметить, что зарубежном в последнее время данная форма отчета становится приоритетной, по сравнению с балансом и отчетом о финансовых результатах, в связи с наличием в ней информации, в которой заинтересованы как собственники, так и кредиторы. Если собственники, располагают информацией о денежных потоках, то они имеют возможность более осознанно подойти к разработке политики распределения и использования прибыли. С другой стороны, кредиторы могут сформировать заключение о достаточности средств у потенциального заемщика и его способности грамотно распоряжаться денежными средствами, необходимыми для погашения обязательств17. Основная задача такого отчета дать возможность увидеть детальнейший поток и течение денежных средств компании, направлять их правильно. Руководство компании с помощью такого отчета сможет вовремя принять стратегические решения, для реализации денежных средств или же исправить критическую ситуацию в установленные сроки. Тут обязательно должна присутствовать информация о движении средств за текущую инвестиционную деятельность компании. Также можно заметить, что на финансовое состояние компании множество факторов, такие как внешние и внутренние, которые могут оказать мощное влияние на динамику развития компании. Одни факторы влияют положительно, но другие могут повлиять негативно, что конечно же отразиться на финансовом состоянии рассматриваемой компании. На рисунке 5  Рис.5 Внешние и внутренние факторы Рассмотрим какие факторы могут повлиять на ликвидность компании, с помощью каких инструментов организация сможет увеличить собственные средства, а значит и активы. соотношение финансовой прибыли и цельной выручки от продажи значимая скорость оборота средств компании правильное соотношение долговых средств и собственных рост собственной прибыли, направленный на расширение производства Далее рассмотрим методику анализа ликвидности баланса. Подобный анализ позволяет оценить платёжеспособность компании, вследствие способности компании расплачиваться по своим долгам. Ликвидность определяется покрытием обязательств компании его активами, срок превращения которых в деньги соответствует сроку закрытия обязательств. По степени ликвидности активы делятся на: 1) самые ликвидные активы ( А 1): А 1= ДС + КФВ, (1) где ДС – деньги, КФВ – краткие капиталовложения (краткие финансовые вложения); быстро реализуемые активы ( А 2): А 2= ДЗ¿1 + ПОА, (2) где ДЗ¿1 – задолженность (дебиторская), гасится до 1 года ПОА – прочие оборотные активы; медленно реализуемые активы ( А 3): А 3= ДЗ¿1 + З+ НДС −РБП + ДВ+ ДФВ, (3) где ДЗ¿1 – дебиторская задолженность со сроком погашения более года, З – запасы; НДС – налог на добавленную стоимость; РБП – расходы будущих периодов, ДВ – доходные вложения, ДФВ – долгосрочные финансовые вложения; трудно реализуемые активы ( А 4): А 4=ВНА− ДВ− ДФА, (4) где ВНА – внеоборотные активы. По срочности обязательств пассивы подразделяются на: наиболее срочные обязательства (П 1): П 1=КО−КСК, (5) где КО – итог пятого раздела баланса «Краткосрочные обязательства», КСК – краткосрочные кредиты, краткосрочные пассивы (П 2): П 2=КСК, (6) долгосрочные пассивы (П 3): П 3= ДО, (7) где ДО – итог четвертого раздела пассива баланса «Долгосрочные обязательства»; постоянные пассивы (П4): П 4=КиР−РБП, (8) где КиР – капитал и резервы. Согласно системе следующих неравенств, обеспечивает абсолютную ликвидность баланса: { А 1≥ П 1, А 2≥ П 2, А 3≥ П 3, А 4∈ П 4. (9) Первые 2 неравенства описывают текущую ликвидность, 2 крайних – перспективную ликвидность баланса компании. Судя по коэффициенту покрытия, мы видим степень, в которой оборотный капитал покрывает краткосрочные пассивы. По-другому, коэффициент текущей ликвидности показывает платёжные возможности предприятия, оцениваемые при условии не только своевременных расчётов с дебиторами и благоприятной реализации продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств. Коэффициент текущей ликвидности характеризует ожидаемую платёжеспособность компании на период, равный средней продолжительности одного оборота всех оборотных средств. На практике предполагается, что значение этого показателя должно быть на уровне двух или выше, так как тогда он составляет реальное обеспечение оплаты кредиторской задолженности. Величина показателя ниже одного составляет реальную угрозу финансовому состоянию компании. Превышение оборотного капитала над краткосрочными пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости оборотного капитала, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Однако обосновать общую величину данного показателя для всех предприятий практически невозможно, так как она зависит от сферы деятельности, структуры и качества активов, длительности производственно- коммерческого цикла, скорости погашения кредиторской задолженности и т.д. В связи с этим невозможно провести сравнение предприятий по уровню данного показателя. Его целесообразно использовать только при изучении динамики на данном предприятии, что позволит сделать предварительные выводы об улучшении или ухудшении ситуации, которые должны быть уточнены в ходе дальнейшего исследования отдельных компонентов текущих активов и текущих пассивов. С целью оценки финансовой устойчивости компании может использоваться такая модель, в основе которой лежат абсолютные факторы финансовой устойчивости. В соответствии с этой моделью различают четыре типа финансовой устойчивости: абсолютная устойчивость финансового состояния, которая означает наличие у предприятия излишка собственных источников формирования запасов, что соответствует следующей системе неравенств: СОС≥ 0, ПОС ≥ 0,ОИФ ≥ 0, (10) где СОС – излишек или недостаток собственных оборотных средств; ПОС – излишек или недостаток перманентных оборотных средств; ОИФ – излишек или недостаток основных источников формирования запасов. СОС=( П 3−ВНА )−(З+ НДС ), (11) где КиР – капитал и резервы или собственный капитал (итог 3-го раздела баланса); ВНА – внеоборотные активы (итог 1-го раздела баланса); З – запасы; НДС – налог на добавленную стоимость по приобретенным ценностям; ПОС =СОС + ДО, (12) ДСК – долгосрочные кредиты; ОИФ=ПОС+ КСК, (13) где КСК – краткосрочные кредиты; нормально устойчивое финансовое состояние, это так - запасы обеспечиваются суммой собственных оборотных средств предприятия и долгосрочных долговых средств, что соответствует системе неравенств: СОС ∈0, ПОС ≥ 0,ОИФ ≥ 0, (14) неустойчивое финансовое состояние, это так - запасы покрываются за счёт собственных и заёмных средств, что соответствует системе неравенств: СОС ∈0, ПОС ∈0, ОИФ≥ 0, (15) кризисное финансовое состояние, банкротство, это когда запасы не обеспечиваются источниками формирования, что соответствует системе неравенств: СОС ∈0, ПОС ∈0, ОИФ∈0, (16) В том случае, если компания имеет очень устойчивое или нормально устойчивое финансовое положение, оно является достаточно надёжным и важным другом; если состояние неустойчивое, то требуется дополнительный анализ платёжеспособности через определение допустимости финансовой неустойчивости. Если компания находится в кризисном финансовом положении, нужно совершать срочные меры по изменению финансовой устойчивости компании. | ||||||||