Анализ финансового состояния пао Авиакомпания ЮТэйр (20192021 гг.)

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

Раздел 5. Анализ платежеспособности компанииАнализ платежеспособности компании предполагает расчет следующих показателей: 1. Коэффициент абсолютной ликвидности:  или  где  – денежные средства; – денежные средства; – краткосрочные финансовые вложения; – краткосрочные финансовые вложения; – краткосрочные обязательства; – краткосрочные обязательства; – наиболее ликвидные активы; – наиболее ликвидные активы; – наиболее срочные обязательства; – наиболее срочные обязательства; – краткосрочные обязательства. – краткосрочные обязательства.По норме значение данного показателя должно составлять не менее 0,2. Чтобы определить, за счет каких факторов произошло изменение уровня платежеспособности компании по критерию наличия ликвидных активов, можно провести факторный анализ. Если использовать способ цепных подстановок, то формулы будут следующими: 1) изменение коэффициента абсолютной ликвидности за счет изменения суммы денежных средств:  индексы 0 и 1 показывают, соответственно, базисный и отчетный периоды; 2) изменение коэффициента абсолютной ликвидности за счет изменения суммы краткосрочных финансовых вложений:  3) изменение коэффициента абсолютной ликвидности за счет изменения сумма краткосрочных обязательств:  Для проверки необходимо подсчитать сумму влияния каждого фактора, которая должна соответствовать общему изменению коэффициента абсолютной ликвидности:  2. Коэффициент критической (промежуточной) ликвидности:  или  где ДЗ – краткосрочная дебиторская задолженность;  – быстро реализуемые активы. – быстро реализуемые активы.Для проведения факторного анализа можно воспользоваться моделью, которая покажет, как повлияли разные факторы (изменение ликвидных активов, изменение быстро реализуемых активов и изменение краткосрочных обязательств) на изменение коэффициента критической ликвидности. Изменение результирующего показателя за счет изменения суммы наиболее ликвидных активов рассчитывается по формуле:  за счет изменения суммы быстро реализуемых активов:  за счет изменения суммы краткосрочных обязательств:  И аналогично должно соблюдаться равенство:  3. Коэффициент текущей ликвидности:  где  – оборотные активы. – оборотные активы.Факторный анализ изменения данного показателя осуществляется следующим образом: 1) изменение коэффициента текущей ликвидности за счет изменения стоимости оборотных активов рассчитывается по формуле:  2) изменение коэффициента текущей ликвидности за счет изменения суммы краткосрочных обязательств:  И аналогично должно соблюдаться равенство:  4. Коэффициент общей ликвидности:  где  – медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы); – медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы); – долгосрочные пассивы. – долгосрочные пассивы.В таблице представлены результаты анализа платежеспособности компании. Таблица 4 – Анализ показателей платежеспособности ПАО «Авиакомпания «ЮТэйр»

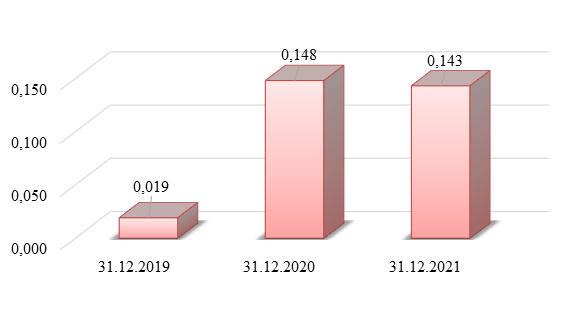

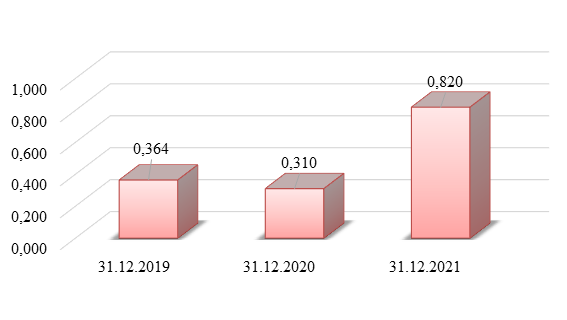

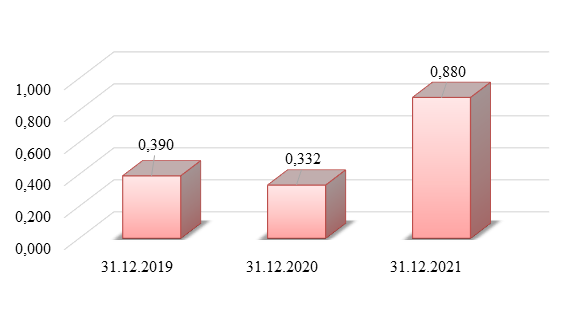

На основе данных таблицы можно сделать следующие выводы относительно состояния платежеспособности ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг.: 1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений). Фактические значения данного коэффициента представлены на рисунке 9.  Рисунок 9 – Динамика коэффициента абсолютной ликвидности ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг. Таким образом, значения коэффициента абсолютной ликвидности составляли: на 31.12.2019 – 0,019 (норма не выполнялась); на 31.12.2020 – 0,148 (норма не выполнялась, изменение позитивное); на 31.12.2021 – 0,143 (норма не выполнялась, изменение негативное). Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента абсолютной ликвидности: 1) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019: влияние изменения суммы имеющихся у компании денежных средств составило: (642 459+1 156 214)/78 799 324‑ ‑(352 228+1 156 214)/78 799 324=0,004; влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило: (642 459+8 629 440)/78 799 324‑ ‑(642 459+1 156 214)/78 799 324=0,095; влияние изменения суммы краткосрочных обязательств составило: (642 459+8 629 440)/62 654 269‑ ‑(642 459+8 629 440)/78 799 324=0,030; суммарное влияние всех факторов составило: 0,004+0,095+0,030=0,129. Таким образом, позитивное изменение коэффициента абсолютной ликвидности в 2020 г. обусловлено увеличением имеющихся у компании денежных средств и краткосрочных финансовых вложений, а также сокращением краткосрочных обязательств; 2) за 2021 г., т.е. на 31.12.2021 по сравнению с 31.12.2020: влияние изменения суммы имеющихся у компании денежных средств составило: (4 880 619+8 629 440)/62 654 269‑ ‑(642 459+8 629 440)/62 654 269=0,068; влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило: (4 880 619+1 413 716)/62 654 269‑ ‑(4 880 619+8 629 440)/62 654 269=‑0,115; влияние изменения суммы краткосрочных обязательств составило: (4 880 619+1 413 716)/43 993 166‑ ‑(4 880 619+1 413 716)/62 654 269=0,043; суммарное влияние всех факторов составило: 0,068+(‑0,115)+0,043=‑0,005. Таким образом, негативное изменение коэффициента абсолютной ликвидности в 2021 г. обусловлено сокращением имеющихся у компании краткосрочных финансовых вложений. Суммируя результаты анализа, можно сделать вывод, что по критерию наличия наиболее ликвидных активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной. Колеблемость данного показателя оказалась весьма существенной; 2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактические значения рассматриваемого коэффициента показаны на рисунке 10.  Рисунок 10 – Динамика коэффициента критической (промежуточной) ликвидности ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом: на 31.12.2019 – 0,364 (норма не выполнялась); на 31.12.2020 – 0,310 (норма не выполнялась, изменение негативное); на 31.12.2021 – 0,820 (норма выполнялась, изменение позитивное). Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента критической ликвидности: 1) за 2020 г., т.е. на 31.12.2020 по сравнению с 31.12.2019: влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило: (642 459+8 629 440+27 156 535)/78 799 324‑ ‑(352 228+1 156 214+27 156 535)/78 799 324=0,099; влияние изменения суммы имеющихся у компании быстро реализуемых активов составило: (642 459+8 629 440+10 136 546)/78 799 324‑ ‑(642 459+8 629 440+27 156 535)/78 799 324=‑0,216; влияние изменения суммы краткосрочных обязательств составило: (642 459+8 629 440+10 136 546)/62 654 269‑ ‑(642 459+8 629 440+10 136 546)/78 799 324=0,063; суммарное влияние всех факторов составило: 0,099+(‑0,216)+0,063=‑0,054. Таким образом, негативное изменение коэффициента критической ликвидности в 2020 г. обусловлено сокращением имеющихся у компании быстро реализуемых активов; 2) за 2021 г., т.е. на 31.12.2021 по сравнению с 31.12.2020: влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило: (4 880 619+1 413 716+10 136 546)/62 654 269‑ ‑(642 459+8 629 440+10 136 546)/62 654 269=‑0,048; влияние изменения суммы имеющихся у компании быстро реализуемых активов составило: (4 880 619+1 413 716+29 795 745)/62 654 269‑ ‑(4 880 619+1 413 716+10 136 546)/62 654 269=0,314; влияние изменения суммы краткосрочных обязательств составило: (4 880 619+1 413 716+29 795 745)/43 993 166‑ ‑(4 880 619+1 413 716+29 795 745)/62 654 269=0,244; суммарное влияние всех факторов составило: ‑0,048+0,314+0,244=0,511. Таким образом, позитивное изменение коэффициента критической ликвидности в 2021 г. обусловлено увеличением имеющихся у компании быстро реализуемых активов, а также сокращением краткосрочных обязательств; На 31.12.2021 компания пребывала в состоянии платежеспособности с точки зрения наличия ликвидных и быстро реализуемых активов. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной. Колеблемость данного показателя оказалась весьма существенной; 3) коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактические значения рассматриваемого коэффициента показаны на рисунке 11.  Рисунок 11 – Динамика коэффициента текущей ликвидности ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом: на 31.12.2019 – 0,390 (норма не выполнялась); на 31.12.2020 – 0,332 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – негативное, влияние изменения суммы краткосрочных обязательств – положительное); на 31.12.2021 – 0,880 (норма не выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – положительное). Суммируя результаты анализа, можно сделать вывод, что по критерию наличия оборотных активов на протяжении анализируемого периода компания оставалась неплатежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была позитивной. Колеблемость данного показателя оказалась весьма существенной; 4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс компании является ликвидным. Фактические значения данного коэффициента показаны на рисунке 12.  Рисунок 12 – Динамика коэффициента общей ликвидности ПАО «Авиакомпания «ЮТэйр» за 2019‑2021 гг. Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом: на 31.12.2019 – 0,507 (норма не выполнялась); на 31.12.2020 – 0,505 (норма не выполнялась, изменение негативное); на 31.12.2021 – 0,547 (норма не выполнялась, изменение позитивное). Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что баланс компании является неликвидным. В течение рассматриваемого периода динамика рассматриваемого критерия платежеспособности компании была позитивной. При этом колеблемость данного показателя оказалась незначительной. |