Тестирование Финансы. Финансы. Аннотация Предметом

Скачать 1 Mb. Скачать 1 Mb.

|

|

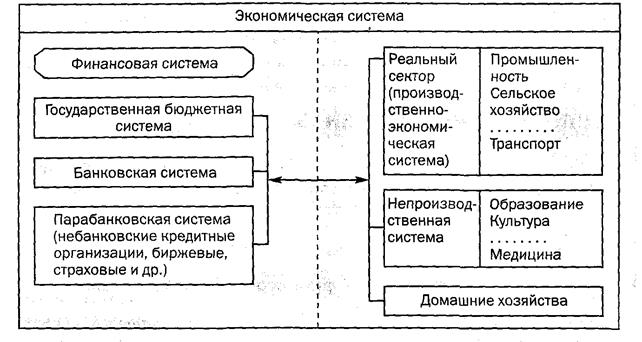

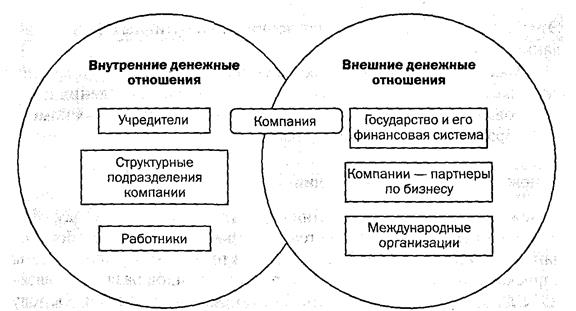

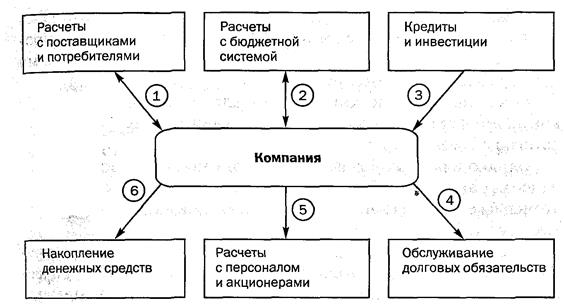

Некоммерческие организации создаются с целью: удовлетворения материальных и иных потребностей участников (потребительские кооперативы); удовлетворения духовных или иных нематериальных потребностей (общественные и религиозные организации (объединения)); достижения социальных, благотворительных, культурных, образовательных или иных общественно полезных целей (фонды); осуществления управленческих, социально-культурных или иных функций некоммерческого характера (учреждения). Согласно общепринятой классификации финансовые ресурсы организации, в том числе НКО, подразделяются на: 1) собственные(уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, амортизация); 2) собственные целевого назначения(целевые финансирование и поступления, страховое возмещение, резервы предстоящих расходов); 3) привлеченные(полученные авансы, нормальная задолженность в бюджет и внебюджетные фонды); 4) заемные(полученные кредиты, займы, ссуды). Первая особенность формирования финансовых ресурсов НКО заключается в отсутствии уставного капитала. При ее создании учредителями может быть образован уставный фонд (он аналогичен уставному капиталу в коммерческих организациях). Однако это не является обязательным. Как правило, все имущество, передаваемое НКО учредителями (участниками), относится к целевым финансированию и поступлениям. Причем если имущество поступает в виде основных средств, то при вводе в эксплуатацию его стоимость формирует добавочный капитал организации. Вторая особенность формирования финансовых ресурсов НКО вытекает из ее отличия от коммерческой организации. Так как извлечение прибыли не является целью ее деятельности, то такой источник формирования финансовых ресурсов, как нераспределенная прибыль (при условии ведения НКО только некоммерческой деятельности), отсутствует. Нет у НКО и другого источника собственных финансовых ресурсов — амортизации. В случае осуществления НКО только уставной некоммерческой деятельности практически единственный источник формирования финансовых ресурсов НКО — целевые финансирование и поступления. В качестве целевого финансирования могут выступать регулярные и единовременные поступления от учредителей (участников, членов); добровольные имущественные взносы и пожертвования; поступления из бюджетов всех уровней и внебюджетных фондов; получаемые НКО гранты на осуществление какой-либо деятельности. Если НКО осуществляет предпринимательскую деятельность, по завершении работ по определенному проекту или мероприятию или по истечении определенного срока сумма доходов может превысить расходы и, следовательно, в НКО образуется прибыль (которая облагается налогом на прибыль). В таком случае перечень источников формирования финансовых ресурсов НКО пополнится следующими позициями: нераспределенная прибыль; доходы от реализации продукции, работ, услуг; доходы от внереализационных операций; деятельности хозяйственных обществ, учрежденных НКО; заемные средства; другие, не запрещенные законом поступления. Следует отметить, что полученная от предпринимательской деятельности прибыль НКО не распределяется между ее участниками (исключение составляют только потребительские кооперативы). Этот признак и является одним из определяющих при делении организаций на коммерческие и некоммерческие. НКО должна вести раздельный учет доходов и расходов по предпринимательской деятельности. Особенности расходования ресурсов в НКО, которые не ведут предпринимательской деятельности, заключаются в его осуществлении в строгом соответствии с целевым назначением ресурсов. Ежегодно в НКО утверждается годовой финансово-хозяйственный план, в котором обозначены основные статьи расходования средств и источники их поступления. Нецелевой характер расходования средств может иметь для НКО налоговые последствия. С таких средств организация должна исчислить и уплатить налог на прибыль. По организационно-правовой форме НКО выступают в формах: потребительские кооперативы, общественные и религиозные организации (объединения), фонды, учреждения. НКО могут также создаваться в форме автономной некоммерческой организации, государственной корпорации, некоммерческого партнерства. НКО могут быть подразделены на следующие три большие группы (ст. 48 ГК РФ): НКО, в отношении которых их участники имеют обязательственные права (потребительские кооперативы); НКО, на имущество которых их учредители имеют право собственности или иное вещное право (учреждения, финансируемые собственником); НКО, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), фонды, ассоциации и союзы НКО). Потребительский кооператив— это добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. ПК имеет особый статус и осуществляет свою деятельность для удовлетворения материальных и иных потребностей его членов (например жилищно-строительный, гаражно-строительный кооперативы и др.). Общественные и религиозные организации (объединения) — это добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных или иных нематериальных потребностей. Цель организаций такого рода — удовлетворение духовных или иных нематериальных потребностей участников. Как и другим НКО, общественным и религиозным организациям предоставлено право осуществлять предпринимательскую деятельность, соответствующую целям, для достижения которых они созданы. Полученная организацией прибыль не распределяется между участниками (членами) организации, а направляется на ее уставные цели, что отличает общественные и религиозные организации от потребительских кооперативов. Прибыль, полученная общественными и религиозными организациями от предпринимательской деятельности, служит дополнительным источником средств для обеспечения основной деятельности указанных организаций. В форме общественной организации может быть создана и благотворительная организация. Она вправе учреждать хозяйственные общества с целью создания материальных условий, необходимых для реализации благотворительных целей. При этом не допускается участие благотворительной организации в хозяйственных обществах совместно с другими лицами. Фонд— это не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов и преследующая социальные, благотворительные, культурные, образовательные или иные общественно полезные цели. Имущество фонда образуется за счет взносов учредителей и добровольных пожертвований. Имущество, переданное фонду его учредителями, является его собственностью. В целях контроля деятельности фонда законодательство устанавливает специальные требования: наличие попечительского совета фонда, публичная отчетность, особый порядок ликвидации. Как и другие НКО, фонды вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых они созданы, и соответствующей этим целям. Для осуществления предпринимательской деятельности фонды могут создавать хозяйственные общества или участвовать в них. Фонд может учредить АО или ООО (но не хозяйственное товарищество) и получать прибыль от их деятельности, которая не может распределяться между учредителями фонда, а должна направляться на его уставные цели. Государственная корпорация — это не имеющая членства некоммерческая организация, учрежденная Российской Федерацией на основе имущественного взноса и созданная для осуществления социальных, управленческих или иных общественно полезных функций. Некоммерческое партнерство — это основанная на членстве некоммерческая организация, учрежденная гражданами и (или) юридическими лицами для содействия ее членам в осуществлении деятельности, направленной на достижение целей, предусмотренных для НКО. Учреждение— это некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Законодательство не накладывает ограничений на создателей учреждения. Последнее может быть организовано любым собственником: государством, муниципальным образованием, коммерческой или некоммерческой организацией. Автономная некоммерческая организация(далее - АНКО) — это не имеющая членства некоммерческая организация, учрежденная гражданами и (или) юридическими лицами на основе добровольных имущественных взносов в целях предоставления услуг в области образования, здравоохранения, культуры, науки, права, физической культуры и спорта и иных услуг. Имущество, переданное АНКО ее учредителями (учредителем), является ее собственностью. Объединения юридических лиц (ассоциации и союзы) создаются с целью координации деятельности объединившихся организаций, а также представления и защиты общих имущественных интересов. Законодательство предусматривает две возможные формы объединений - ассоциация или союз, иных форм объединений не допускается. Законодательство не делает различий между двумя указанными формами, но на практике, как правило, ассоциации создаются по отраслевому (производственному) признаку, а союзы — по территориальному. Объединения не могут непосредственно осуществлять предпринимательскую деятельность. Если же по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация (союз) преобразуется в хозяйственное общество или товарищество, или может создать для осуществления предпринимательской деятельности хозяйственное общество, или в нем участвовать. Полученная таким образом прибыль должна направляться на уставные цели объединения и не может быть распределена между его участниками. Итак, НКО ведут свою деятельность во всех сферах общественной жизни. Они могут вести деятельность, приносящую прибыль (закон им этого делать не запрещает). При грамотном управлении достижение означенных целей НКО обходится обществу дешевле, чем, если бы такую же деятельность вела коммерческая организация. Вопрос 6. Финансовый менеджмент корпораций. Фундамент экономики составляет ее реальный сектор, который включает огромное число производственных хозяйствующих субъектов (юридических лиц) различных форм собственности, организационно-правовых форм и характера деятельности. Именно хозяйствующие субъекты создают добавленную стоимость, которая затем перераспределяется между государством, домашними хозяйствами и другими секторами (рис. 9). При всем многообразии хозяйствующих субъектов ключевую роль в современной рыночной экономике играют корпорации (corporation), которые образуют корпоративный сектор экономики. За последнее десятилетие термин «корпоративный сектор экономики» прочно вошел в экономическую теорию и практику современного российского бизнеса. Крупные корпорации занимают доминирующее положение в реальном секторе российской экономики. Это соответствует и зарубежной практике. Так, в США на долю корпораций, занимающих 5 % общего количества компаний, приходится 80 % объема продаж.  Рис. 9. Экономическая система[10] Чаще всего корпорации организуются в форме акционерных компаний и представляют собой особый тип хозяйствующих субъектов. Современные акционерные компании представляют эффективную форму организации бизнеса. Они создают существенную добавленную стоимость, накапливают крупный капитал, избегают критического уровня долга, имеют значительную прибыль, используют передовые финансовые технологии. Финансы предприятия — это совокупность денежных отношений, складывающихся в процессе формирования, распределения и использования ее доходов. Финансы крупных акционерных компаний образуют корпоративные финансы. Финансы предприятия включают внутренние и внешние денежные отношения. Внутренние денежные отношения возникают при формировании начального, стартового капитала компании, распределении расходов и доходов между ее подразделениями, оплате труда персонала, формировании фондов развития, выплате дивидендов. Внешние денежные отношения возникают при взаимодействии с другими субъектами хозяйствования — партнерами по бизнесу, структурой финансового рынка, финансовой системой государства, международными организациями. Все эти отношения носят многосторонний характер и образуют систему денежных отношений предприятия (компании) (рис. 10).  Рис. 10. Система основных денежных отношений компании[11] На стадии распределения денежных доходов приоритетна увязка денежных отношений компании с ее персоналом, учредителями, государственной финансовой системой. Она направлена на оптимизацию пропорций этого распределения, обеспечение экономического развития компании. На стадии использования денежных доходов контролируется степень соблюдения принятых финансовых решений и оценивается их реальная эффективность. Для этого применяется система финансовых показателей, с помощью которой осуществляются мониторинг и корректировка денежных отношений. Корпоративные финансы как совокупность финансов крупных компаний представляют собой многообразные внутренние и внешние денежные отношения корпорации с другими участниками экономики. Они складываются в процессе формирования, распределения и использования доходов корпорации. Финансовые активы и финансовые обязательствакорпорации вместе с финансовыми активами и обязательствами других участников экономики находятся в постоянном кругообороте, образуют финансовые потоки. Основные функциональные направления финансовых потоков компании представлены на рис. 11.  Рис. 11. Основные функциональные направления финансовых потоков компании[12] В условиях успешного функционирования компании к финансовым потокам относятся следующие: 1) денежные расчеты компании с поставщиками сырья, материалов, оборудования и потребителями ее продукции (занимая промежуточное положение между поставщиками и потребителями, компания уравновешивает эти финансовые потоки и создает условия, способствующие накоплению финансовых ресурсов для своего развития); 2) денежные расчеты с бюджетной системой включают перечисление части добавленной стоимости в бюджетную систему в форме разнообразных налогов и получение из нее бюджетных ресурсов на развитие в основном в форме целевых программ; 3) получение компанией кредитов и инвестиций на развитие ее материально-технической базы от коммерческих банков, отечественных и зарубежных инвесторов путем осуществления проектного финансирования, размещения ценных бумаг компании на фондовом рынке (если они эмитируются); 4) обслуживание долговых обязательств компании перед коммерческими банками и инвесторами путем своевременного погашения основного долга и процентов по нему; 5) расчеты компании с физическими лицами (работниками этой компании) путем внедрения эффективных зарплатных проектов с использованием пластиковых карточек и с акционерами (путем выплаты им дивидендов – при акционерной форме); 6) накопление денежных средств для дальнейшего развития компании формально завершает цикл движения финансовых активов и обязательств. На практике процесс движения финансовых активов и обязательств непрерывен. Движение разнообразных финансовых потоков компании отражается на соответствующих конкретных счетах бухгалтерского учета. Одним из важнейших аспектов движения финансовых потоков компании является формирование ее финансовых ресурсов. Финансовые ресурсы — это собственные и привлеченные денежные средства, определяющие потенциальные возможное развития компании. Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, амортизации, прироста устойчивых пассивов, займов, различных целевых поступлений, паевых и иных взносов работников. Прибыль от реализации товаров определяется как разность между выручкой от их продажи по действующим ценам и затратами на их производство и реализацию, а также налоговыми изъятиями в бюджет. При определении прибыли из выручки от продажи товаров исключают еще и экспортные тарифы. Налоговые платежи для компаний представляют значительный финансовый поток. Компании уплачивают помимо налога на добавленную стоимость и акцизов еще и налоги на прибыль, имущество, рекламу, налог на добычу полезных ископаемых, земельный налог и др. Финансовые ресурсы могут быть мобилизованы на финансовом рынке. Форма их мобилизации — продажа акций, облигаций и других видов ценных бумаг, выпускаемых данной компанией; дивиденды и проценты по ценным бумагам других эмитентов; доходы от финансовых операций. Субъекты хозяйствования могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят; вышестоящих организаций при сохранении отраслевых структур органов государственного управления в виде бюджетных субсидий; от страховых организаций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещений и все меньшую — бюджетные финансовые источники, которые идут по строго целевому назначению. К основным направлениям использования финансовых ресурсов компании относятся: финансирование текущих потребностей производственно-торгового процесса для обеспечения нормального функционирования производства и торговой деятельности путем запланированного выделения денежных средств на основное производство, производственно-вспомогательные процессы, снабжение, маркетинг и распространение продукции; финансирование административно-организационных мероприятий для поддержания высокого уровня функциональности системы управления путем реструктуризации, выделения новых служб или сокращения управленческого аппарата; инвестирование средств в основное производство в форме долгосрочных и краткосрочных вложений в целях его развития (полное обновление и модернизация производственного процесса), создания нового производства или сокращения отдельных убыточных направлений; финансовые вложения — инвестирование финансовых ресурсов на цели, приносящие компании более высокий доход, чем развитие собственного производства (приобретение ценных бумаг и других активов в различных сегментах финансового рынка, вложения в уставный капитал других компаний в целях извлечения дохода и получения прав на участие в управлении этими компаниями, венчурное финансирование (вложение капитала в проекты с высоким риском и одновременно высокой доходностью), предоставление кредитов другим субъектам хозяйствования); формирование резервов, осуществляемое как самой компанией, так и специализированными страховыми компаниями и государственными резервными фондами за счет нормативных отчислений для поддержания непрерывного кругооборота финансовых ресурсов, защиты компании от неблагоприятных изменений конъюнктуры рынка. Финансовые ресурсы, вложенные в производство и приносящие прибыль, образуют капитал. Он делится на собственный и заемный. Соотношение собственного и заемного капитала образует финансовую структуру капитала. Она во многом зависит от общего состояния экономики. Так, в развитой рыночной экономике компании более склонны к использованию заемного капитала. Финансовые потоки компании разнообразны, сложны и многовариантны. Оптимизация этих потоков, выбор наиболее эффективных их вариантов предусматривают создание системы управления корпоративными финансами. Такой системой является финансовый менеджмент. Финансовый менеджмент — система управления финансовыми потоками хозяйствующего субъекта, направленная на достижение общих целей. К этим целям относятся: избежание банкротства и крупных финансовых потерь, рост объемов производства и реализации товаров, укрепление конкурентных позиций на рынке, максимизация прибыли и рыночной стоимости бизнеса. Выбор той или иной корпоративной цели зависит от множества факторов, и прежде всего от общего уровня развития экономики. Так, в переходной экономике, особенно в начальной фазе ее становления, целью большинства компаний является избежание банкротства, выживание. По мере развития экономики и ее корпоративного сектора цели компаний становятся более сложными. В развитой рыночной экономике приоритетной целевой установкой становится максимизация рыночной стоимости бизнеса. Управление финансовыми потоками компании осуществляется на основе общих принципов организации финансов предприятия (организации). На практике все эти принципы управления финансовыми потоками компании применяются одновременно и распространяются на все области корпоративных финансов. Эффективность управления финансовыми потоками компании определяется с помощью системы финансовых показателей. В ней следует выделить показатели платежеспособности, финансовой устойчивости и рентабельности. Платежеспособность — это способность компании обеспечить полное и своевременное выполнение своих краткосрочных обязательств собственными финансовыми ресурсами. Финансовая устойчивость — состояние финансовых ресурсов компании, которое обеспечивает ее развитие на основе роста прибыли и капитала при сохранении платежеспособности. Рентабельность — показатель, характеризующий эффективность использования материальных, трудовых и денежных средств, прибыльность финансово-хозяйственной деятельности компании. Обеспечение рентабельной работы за счет роста производительности труда, снижения издержек и повышения качества продукции — одна из ключевых задач любого хозяйствующего субъекта. В российской практике крупные компании имеют более высокую рентабельность, чем средние и мелкие. В значительной степени это обусловлено тем, что система финансового менеджмента в крупных компаниях, как правило, развита намного выше, чем на среднем российском предприятии. Эта система использует стандартные для западных компаний технологии управления корпоративными финансами. Особое место среди них занимает финансовая политика компании. Финансовая политика компании — это финансовая идеология, которой компания придерживается для достижения избранных ей экономических целей. Она включает систему идей, взглядов, целевых установок, направленных на выбор методов, обеспечивающих реализацию целей компании с наибольшим экономическим эффектом. Выбор того или иного варианта финансовой политики зависит от многих внутренних и внешних факторов. На выбор и обоснование финансовой политики влияют следующие основные внутренние факторы: организационно-правовая форма компании, отраслевая принадлежность и вид деятельности, масштабы деятельности, наличие автоматизированных информационных систем, организационная структура управления, степень развития финансового менеджмента в компании. К внешним факторам относятся макроэкономическая ситуация, конъюнктура рынков, степень либерализации законодательства (прежде всего налогового) и др. В состав финансовой политики компании входят следующие основные элементы: ценовая, налоговая, инвестиционная, дивидендная и учетная политика. Каждое из этих направлений финансовой политики компании на практике реализуется с помощью конкретного набора методов и способов. Принятие того или иного решения связано с выбором наиболее выгодного варианта, позволяющего повысить прибыльность финансово-хозяйственной деятельности компании. При осуществлении финансовой политики компании в условиях постоянной неопределенности возникает необходимость грамотного управления рисками на основе создания комплексной системы риск-менеджмента. Она способна анализировать внутренние и внешние факторы риска, негативно влияющие на финансово-хозяйственную деятельность компании; выявляет и классифицирует основные виды риска, оценивает их количественно и осуществляет контроль над ними. Вопросы для самопроверки: 1. Какие функции выполняют финансы организаций? 2. Охарактеризуйте принципы организации финансов коммерческих организаций. 3. Как формируется прибыль коммерческой организации? Назовите ее виды. 4. Как Вы понимаете экономическое содержание показателя рентабельности? 5. Назовите показатели рентабельности финансовой деятельности коммерческой организации. 6. Изложите особенности финансов некоммерческой организации. 7. Какие виды НКО Вы знаете? Литература по теме: Основная литература: 1. Щеголева Н.Г. Финансы и кредит: учеб. пособие / Н.Г. Щеголева, В.И. Хабаров. – М.: Московская финансово-промышленная академия, 2011. Гл. 6. Дополнительная литература: 1. Грязнова А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова и др.; под ред. А.Г. Грязновой, Е.В. Маркиной. – 2-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА-М, 2012. 2. Романовский М.В. Финансы: учебник / под ред. М.В. Романовского, Врублевской О.В. – СПБ.: - Юрайт, 2012. 3. Финансы: учебник. – 3-е изд., перераб. и доп. / проф. В.Г. Князева, проф. В.А. Слепова. – М.: Магистр: ИНФРА-М, 2012. Интернет-ресурсы: 1. URL: http://www.gks.ru – Официальный сайт Федеральной службы государственной статистики. 2. URL: http://www.finam.ru– сайт инвестиционной компании ФИНАМ. 3. URL: http://www.rbc.ru – РосБизнесКонсалтинг информационное агентство. 4. URL: http://www.rbcdaily.ru – РБК daily – ежедневная деловая газета. Практические задания: Задание 1. Составьте схему формирования и использования финансовых ресурсов акционерного инвестиционного фонда. Задание 2. Составьте схему, иллюстрирующую состав источников финансовых ресурсов некоммерческих организаций различных организационных - правовых форм. Задание 3. На основе данных, публикуемые в средствах массовой информации и экономической литературе, оцените современную доходность 10-15 видов предпринимательской деятельности граждан и проведите сравнительный анализ. |