Тестирование Финансы. Финансы. Аннотация Предметом

Скачать 1 Mb. Скачать 1 Mb.

|

|

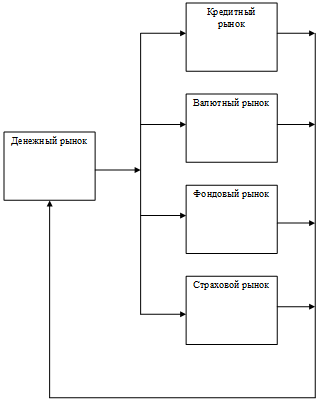

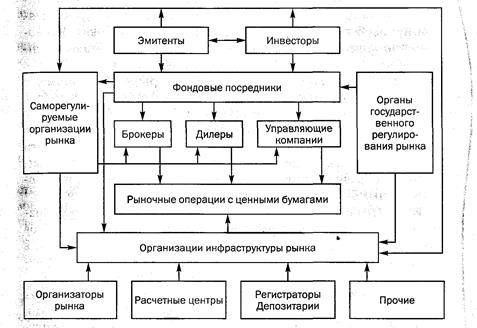

Тема 7. Финансовый рынок: структура и участники Вопросы темы: 1. Финансовый рынок и его сегменты. 2. Институциональная характеристика финансового рынка. 3. Финансовый актив и финансовый инструмент. 4. Эмитенты и инвесторы. 5. Биржевой и внебиржевой рынок. 6. Рынок капитала. 7. Рынок межбанковских кредитов. 8. Рынок ценных бумаг. 9. Страховой рынок. 10. Валютный рынок. 11. Рынок драгоценных металлов. 12. Финансовое посредничество. 13. Регулирование финансового рынка. Цели и задачи: Цели и задачи изученияданной темы - получение общетеоретических знаний о функционирование и структуре построения финансового рынка: кредитный рынок, рынок ценных бумаг, страховой рынок, валютный рынок, рынок драгоценных металлов. В результате успешного изучения темы Вы: Узнаете: содержание и экономическую роль финансового рынка; специфику построения биржевого и внебиржевого рынка; экономическую сущность рынка капитала; экономическую сущность рынка межбанковских кредитов; экономическую сущность рынка ценных бумаг; экономическую сущность рынка драгоценных металлов; особенности финансового посредничества; принципы регулирования финансового рынка. Приобретете следующие профессиональные компетенции: ориентироваться в построении и функционировании финансового рынка и его сегментов; умения дифференцировать институциональный характер финансового рынка; умение дифференцировать участников финансового рынка. В процессе освоения темы акцентируйте внимание на следующих ключевых понятиях: Финансовый актив - ценность, способную приносить доход в деньгах, являющуюся объектом гражданских прав и обладающую ликвидностью, т. е. способностью являться предметом сделок на финансовом рынке. Финансовый инструмент — разновидность финансового актива, являющаяся предметом сделки на конкретном сегменте финансового рынка. Кредитный рынок — сегмент финансового рынка, на котором осуществляются операции по купле-продаже кредитных ресурсов на условиях платности, срочности и возвратности. Рынок ценных бумаг – совокупность отношений, возникающих при эмиссии и обращении ценных бумаг. Рынок ценных бумаг является составной частью финансового рынка, на котором происходит перераспределение денежных средств с помощью таких финансовых инструментов, как ценные бумаги. Ценная бумага - документ установленной формы и реквизитов, удостоверяющий имущественные права, осуществление или передача которых возможны только при его предъявлении. Первичный рынок — рынок, обеспечивающий выпуск ценной бумаги в обращение, это ее первое появление на рынке или, точнее, первая стадия реализации после «производства» ценной бумаги. Вторичный рынок — рынок, на котором обращаются ранее выпущенные ценные бумаги. Организованный рынок — рынок, на котором обращение ценных бумаг производится по твердо установленным правилам, регулирующим практически все стороны деятельности рынка. Неорганизованный рынок — рынок, участники которого самостоятельно договариваются по всем вопросам заключаемых на нем сделок на свой собственный «страх и риск». Биржевой рынок — торговля ценными бумагами, организованная на фондовых биржах. Небиржевой рынок — торговля ценными бумагами без посредничества фондовых бирж. Публичный рынок — традиционная форма торговли ценными бумагами, при которой продавцы и покупатели ценных бумаг (обычно в лице фондовых посредников) непосредственно встречаются в определенном месте и происходит публичный, гласный торг (в случае биржевой торговли) или ведутся закрытые торги (переговоры), которые по каким-либо причинам не подлежат широкой огласке. Компьютеризированный рынок— разнообразные формы торговли ценными бумагами на основе использования компьютерных сетей и современных средств связи. Кассовый рынок(рынок спот, рынок кэш) — рынок немедленного исполнения заключенных сделок, при этом чисто технически это исполнение может растягиваться на срок до 1-3 дней, если требуется поставка самой ценной бумаги в физическом виде. Срочный рынок ценных бумаг— рынок с отсроченным, обычно на несколько недель или месяцев, исполнением сделки. Наибольших размеров достигает кассовый рынок ценных бумаг. Срочные контракты на ценные бумаги в основном заключаются на рынке производных инструментов. Эмитенты— те участники рынка, которые выпускают ценные бумаги в обращение и несут обязательства по ним перед их владельцами. Инвесторы— юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги, покупатели ценных бумаг. Фондовые посредники — торговцы, обеспечивающие связь между эмитентами и инвесторами, продавцами и покупателями ценных бумаг и имеющие государственные лицензии на соответствующие посреднические виды деятельности. Брокеры — фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Их доход складывается за счет комиссионного вознаграждения. Дилеры — фондовые посредники, производящие операции с ценными бумагами за свой счет, а их доход составляет разница между ценами продаж ценных бумаг одним клиентам и ценами покупок этих же бумаг у других клиентов. Управляющие компании — фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и (или) денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов. Организацииинфраструктуры — организации, обслуживающие деятельность эмитентов, инвесторов и фондовых посредников на рынке ценных бумаг. Организаторы рынка ценных бумаг — организации, способствующие заключению сделок купли-продажи с ценными бумагами. К ним относятся фондовые биржи и небиржевые организаторы рынка, представляющие собой электронные системы торговли ценными бумагами. Расчетные центры — организации банковского типа, специализирующиеся на ведении расчетных счетов участников организованного рынка ценных бумаг и осуществлении всех расчетов и поставок по сделкам с ценными бумагами. Регистраторы— специализированные организации рынка ценных бумаг, осуществляющие ведение реестров владельцев именных ценных бумаг, если их число по данной бумаге превышает 500. Депозитарии — специализированные организации рынка ценных бумаг, оказывающие услуги по хранению ценных бумаг и (или) учету и переходу прав собственности на ценные бумаги от одного владельца к другому. На практике часто имеет место объединение нескольких типов профессиональной деятельности в какой-либо одной организации. Организации регулирования и контроля — организации, имеющие своей целью регулирование рынка ценных бумаг и контроль деятельности на нем всех его участников. Облигация— эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от этой стоимости или имущественного эквивалента. Государственная облигация и просто облигация — это один и тот же вид ценной бумаги, единственное различие состоит в том, что государственную облигацию может выпустить только государство, а просто облигацию — любое юридическое лицо. Акция — эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, участие в управлении акционерным обществом и часть имущества, остающегося после его ликвидации. По экономическому содержанию — ценная бумага (долевая), удостоверяющая единичный вклад в уставный капитал акционерного общества с вытекающими из этого правами для ее владельца. Вексель — ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством — вексельным правом. Простой вексель — ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени. Переводной вексель — ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег через определенный срок обозначенному в ней лицу. Чек — ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия. Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе (депозитном — для юридических лиц, сберегательном — для физических лиц) в банке с обязательством последнего о возврате этого вклада и процентов по нему через установленный срок в будущем. Коносамент — ценная бумага, документ стандартной формы, принятой в международной практике, на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение. Банковская сберегательная книжка на предъявителя - разновидность банковского (депозитного и сберегательного) сертификата. Закладная — именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости) на получение денежного обязательства или указанного в ней имущества. Инвестиционный пай — именная ценная бумага, удостоверяющая долю ее владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, и предоставляющая ряд прав ее владельцу. Опцион эмитента — эмиссионная ценная бумага, закрепляющая право ее владельца на покупку определенного количества акций по установленной цене и в установленный срок. Ипотечный сертификат участия — именная ценная бумага, удостоверяющая долю ее владельца в праве общей собственности на ипотечное покрытие и предоставляющая ряд прав ее владельцу. Страховой рынок – сфера формирования спроса и предложения на страховые продукты. Страховые тарифы – ставки страховых взносов (платежей), по которым взимается плата за страховые услуги. Страховая организация — экономически обособленное звено страхового рынка, что выражается в полной обособленности ее ресурсов и самостоятельности в осуществлении страховой и других видов деятельности. Экономические отношения между страховыми организациями осуществляются на основе сострахования и перестрахования. Общество взаимного страхования — это особая негосударственная организационная форма, выражающая договоренность между группой физических или юридических лиц о возмещении друг другу будущих возможных убытков в определенных долях в соответствии с установленными правилами страхования. Страховые агенты — физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Сюрвейеры — агенты страховой организации, осуществляющие осмотр имущества, принимаемого на страхование. Аджастеры — уполномоченные физические или юридические лица страховщика, занимающиеся установлением причин, характера и размера убытков. По результатам проведенной работы аджастер составляет страховой акт (аварийный сертификат). Валютный рынок – совокупность телеграфных, телефонных, телексных, электронных и прочих коммуникационных систем, связывающих в единую систему банки разных стран, осуществляющих международные расчеты, кредитные и другие валютные операции. Валюта – денежная единица страны, участвующей в международных отношениях, связанных с денежными расчетами. Валютный курс – цена денежной единицы одной страны, выраженная в денежных единицах другой страны, при сделках купли-продажи. Плавающий валютный курс - колеблющийся валютный курс, который устанавливается с учетом динамики курсов отдельных валют или набора валют (валютной корзины). Фиксированныйвалютный курс- официально установленное соотношение между национальными валютами, основанное на определяемых в законодательном порядке валютных паритетов, при строгом ограничении колебаний рыночных курсов валют. Девальвация валюты –понижение курса национальной валютыпоотношению к иностранным валютам или международным валютным единицам. Ревальвация валюты – повышениекурса национальной валютыпоотношению к иностранным валютам или международным валютным единицам. Московская межбанковская валютная биржа (ММВБ)— ведущая российская биржа, на основе которой создана общенациональная система торгов на всех основных сегментах финансового рынка — валютном, и фондовом в Москве и в крупнейших финансово-промышленных центрах России. Валютныйопцион– ценная бумага, дающая право покупателю (держателю) опциона купить (продать) определенное количество валюты по фиксированному валютному курсу (базисной стоимости опциона) в определенный срок. Рынок драгоценных металлов– сфера экономических отношений между участниками сделок с физическими металлами. Рынок золота- центр торговли золотом, где формируется спрос и предложение на этот металл и осуществляется его регулярная купля-продажа. Добыча - извлечение драгоценных металлов из коренных (рудных), россыпных и техногенных месторождений с получением концентратов и других полупродуктов, содержащих драгоценные металлы. Производство- извлечение драгоценных металлов из добытых комплексных руд, концентратов и других полупродуктов, содержащих драгоценные металлы, а также из лома и отходов (вторичного сырья). Сюда же относится и аффинаж. Теоретический материал по теме Вопрос 1. Финансовый рынок и его сегменты. Финансовый рынок является наиболее волатильным элементом современной рыночной экономики. С одной стороны, он отражает изменения в тенденциях, складывающихся в реальном секторе, с другой - оказывает на него сильное влияние в процессе перераспределения финансовых ресурсов. Основными аспектами изучения финансового рынка являются: его экономическая сущность, роль в экономике, интегрированностьэлементов, регулируемость со стороны государственных органов. Определение экономической сущности финансового рынка предполагает выявление закономерностей его развития и взаимосвязей в экономической системе. Экономическая сущность финансового рынка состоит в соизмерении ценности финансовых активов и обеспечении их купли-продажи на основе сбалансированности спроса и предложения. Проявляется в следующих функциях: ценностной, состоящей в определении цен финансовых активов; информационной, обеспечивающей формирование спроса и предложения; обменной, выражающейся в сделках купли-продажи финансовых активов. Роль финансового рынка в современной экономике заключается в обеспечении масштабных процессов перераспределения создаваемой в хозяйственной системе добавленной стоимости. В настоящее время на рынке функционируют фонды взаимного инвестирования, хедж-фонды, инвестиционные компании и банки, предлагающие своимклиентам широкий выбор возможных вложений финансовых ресурсов. В современной глобализированной экономике произошел процесс формирования единого финансового мегарынка. Функционировавшие ранее относительно обособленные рынки конкретных финансовых активов - денежный, кредитный, валютный, фондовый, страховой — фактически превратились в структурные элементы этого единого рынка (рис. 12). Необходимо отметить, что в силу специфики развития экономики страны для российского финансового рынка характерно преобладание банковского сектора по сравнению с другими секторами.  Рис. 12. Структурные элементы финансового рынка В силу своей экономической сущности банковский сектор и рынок ценных бумаг являются конкурентами при привлечении инвестиций на финансовом рынке. Так, банки, диверсифицируя свои активы за счет свободной ликвидности, приобретают ценные бумаги, кроме этого, выступают в качестве андеррайтеров при размещении корпоративных ценных бумаг и, таким образом, способствуют развитию рынка, получая при этом определенный доход и возможность инвестирования в интересующие бумаги. В последнее время наблюдается активизация банков в новой области, связанной с секьюритизацией активов. Следует обратить внимание на особую роль в функционировании интегрированного финансового рынка такого его сегмента, как денежный рынок. Подавляющее большинство сделок, заключаемых на финансовом рынке, имеет своей целью получение дохода в денежной форме. Кроме того, деньги являются самым ликвидным активом. Определяющая роль денежного рынка заключается в том, что он обеспечивает средствами обращения и платежа все прочие сегменты финансового рынка и тем самым определяет его общую ликвидность. Особая роль денежного рынка проявляется в том, что темпы его роста предопределяют темпы роста прочих сегментов и финансового рынка в целом. Это связано с тем, что объемы финансового рынка выражаются в денежных показателях, а операции обслуживаются оборотом денег. Регулируемость со стороны государственных органов является следствием проявления эффекта асимметричности информации на рынках финансовых активов и поэтому является объективной необходимостью. С теоретической точки зрения такое регулирование может охватывать конкретные сегменты финансового рынка или этот рынок в целом. Выбор модели регулирования определяется степенью интегрируемости элементов финансового рынка, их взаимозависимостью и степенью воздействия на макроэкономическую стабильность. Неконтролируемые потоки капитала между рынками конкретных стран и регионов, увеличение волатильности процентных ставок и валютных курсов создают угрозы для стабильности экономического развития. В связи с этим обостряется проблема регулирования финансового рынка в целях обеспечения его устойчивости и ликвидности, снижения финансовых рисков для инвесторов. Таким образом, сформировавшийся в современной экономике интегрированный финансовый рынок представляет собой единый механизм функционирования его денежного, кредитного, валютного, фондового, страхового сегментов и определяется общностью объектов купли-продажи, взаимозависимостью рыночных институтов, взаимообусловленностью динамикиценовых показателей, едиными закономерностями формирования спроса и предложения на финансовые активы, регулируемостью со стороны государственных органов. Финансовые рынкиклассифицируются в соответствии с несколькими критериями, которые характеризуют различные существенные особенности этих рынков. Деление финансового рынка на первичный и вторичный, организованный и неорганизованный, биржевой и внебиржевой производят, как правило, применительно к рынку ценных бумаг и производных финансовых инструментов. Другим критерием классификации финансового рынка служит срок выполнения финансового контракта: различают контракты со сроком выполнения менее одного года (денежный рынок) и более одного года (рынок капитала). Вопрос 2. Институциональная характеристика финансового рынка. Финансовый рынок с институциональной точки зрения состоит из различных институтов, или субъектов рынка, обеспечивающих перераспределение финансовых ресурсов между его участниками. Это перераспределение может происходить непосредственно от кредиторов к заемщикам или при участии финансовых посредников. Относительно новым явлением финансового рынка с точки зрения институциональных участников является расширение присутствия на нем физических лиц, которые в результате роста их реальных доходов все более активно выступают в роли банковских вкладчиков и заемщиков, клиентов небанковских финансовых институтов и эмитентов корпоративных ценных бумаг. Правовую основу функционирования финансового рынка составляют соответствующие положения ГК РФ и Федеральных законов «О рынке ценных бумаг», «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», «Об иностранных инвестициях в Российской Федерации», «О валютном регулировании и валютном контроле в Российской Федерации», «О внесении в отдельные законодательные акты РФ в связи с передачей Центральному банку полномочий по регулированию, контролю и надзору в сфере финансовых рынков» и др. В 2004 г. в результате административной реформы была создана новая система регулирования деятельности институтов финансового рынка. Был образован государственный орган — Федеральная служба по финансовым рынкам (ФСФР). Регулирование и надзор за деятельностью кредитных организаций осуществляет Банк России, за деятельностью страховых организаций — Федеральная служба страхового надзора. В основу новой системы регулирования финансового рынка была заложена идея формирования мегарегулятора финансового рынка. Созданная система регулирования соответствует современному этапу развития рынка и является закономерным итогом становления финансового рынка, имеющего высокую степень централизации. В мировой практике отсутствует единый подход к построению системы регулирования финансового рынка: в ряде стран регулирование сосредоточено у мегарегулятора, в других — распределено между различными независимыми органами. На российском рынке ценных бумаг важную роль играют саморегулируемые организации. ФСФР на осуществление деятельности в качестве саморегулируемых организаций были уполномочены: Национальная организация участников фондового рынка (НАУФОР), Национальная фондовая ассоциация (НФА), Профессиональная ассоциация регистраторов трансфер-агентов и депозитариев (ПАРТАД). Эти организации разрабатывают стандарты деятельности профессиональных участников рынка ценных бумаг. Вопрос 3. Финансовый актив и финансовый инструмент. Финансовый актив можно определить как ценность, способную приносить доход в деньгах, являющуюся объектом гражданских прав и обладающую ликвидностью, т. е. способностью являться предметом сделок на финансовом рынке. Финансовый инструмент — разновидность финансового актива, являющаяся предметом сделки на конкретном сегменте финансового рынка. Приведенные определения финансовых активов и инструментов (продуктов) отражают суть операций, проводимых на интегрированном финансовым рынке, и позволяют идентифицировать не только традиционные, но и гибридные (интегрированные) и производные финансовые инструменты. Важным аспектом исследования финансового рынка является анализ формирования спроса на финансовые активы и их предложения. К числу факторов спроса на финансовые активы относятся: объем сбережений хозяйствующих субъектов, формирующийся за счет их текущих доходов; уровень доходов, приносимых финансовыми активами; степень ликвидности этих активов; подверженность финансовых активов системным и несистемным рискам; ожидания хозяйствующих субъектов относительно динамики цен на финансовые активы. Различные финансовые активы обладают разной степенью ликвидности в силу особенностей их эмитентов и состояния рынков. Способность к быстрой реализации актива является важным ценообразующим фактором. Кроме того, она влияет на объем рынка данного актива, т.е. на его востребованность со стороны инвесторов. Финансовые активы подвержены как общим (системным) рискам, так и специфическим (несистемным). Первые не поддаются хеджированию. В связи с этим они измеряются в практике инвестирования специальным коэффициентом, отражающим соответствие динамики конкретного актива динамике биржевых индексов. Эта зависимость описывается моделью САРМ — одной из основных моделей ценообразования на финансовые активы. Финансовый рынок подразделяется на сегменты по типам обращающихся активов (или финансовых инструментов). Выделяют следующие основные сегменты финансового рынка: кредитный рынок, где производится кредитование заемщиков; рынок ценных бумаг, где посредством операций с ценными бумагами мобилизуется новый капитал на первичном рынке и осуществляется торговля уже существующими активами на вторичном рынке; валютный рынок, где проводятся конверсионные операции с иностранной валютой; страховой рынок, где производятся операции со страховыми инструментами; рынок производных финансовых инструментов, где проводятся операции, основанные на будущей разнице курсов ценных бумаг, валют, процентных ставок и др. Каждый из сегментов в свою очередь имеет собственную структуру. Российский финансовый рынок выполняет следующие основные функции: 1) перераспределительная - обеспечивает трансформацию аккумулируемых экономическими агентами сбережений в производственные инвестиции; 2) управления текущей ликвидностью рынка в целях поддержания стабильности финансового состояния участников рынка (обеспечивает денежный рынок); 3) рыночного ценообразования (при осуществлении операций формируются процентные ставки и доходность различных операций); 4) перераспределения рисков участниками рынка; 5) формирования единого общенационального финансового рынка; 6) взаимосвязи с мировым финансовым рынком через реализуемые операции. Кроме вышеприведенных функций, каждому из сегментов финансового рынка присущи собственные функции. Финансовый рынок эффективен, если его основные ценовые параметры (процентные ставки, курсы ценных бумаг, валютные курсы) отражают всю общедоступную информацию о состоянии экономики, финансовых рынков и конкретных участников рынка. Выделяют три степени эффективности рынка: слабая — текущие рыночные цены полностью отражают прошлую информацию о ценах, и имеющаяся прошлая информация не улучшает качество их прогноза в будущем; средняя — текущие цены полностью отражают всю общедоступную информацию, включая такие источники, как годовые отчеты, различные сведения средств массовой информации, включая информацию из выпусков новостей; сильная — текущие цены отражают всю информацию как общественного, так и частного (закрытого от участников рынка) характера, включая недоступную широкой общественности внутреннюю информацию, а также информацию регулирующих и надзорных органов о деятельности данного хозяйствующего субъекта. Для эффективного выполнения функций финансового рынка необходимо сочетание следующих рыночных компонентов: субъектов рынка (инвесторов, заемщиков и финансовых посредников); рыночных инструментов; инфраструктуры (информационной, технологической, торговой, расчетной, организационной, правовой), а также регулирующих рынок органов государственной власти. Однако само наличие этих компонентов не определяет в полной мере степень зрелости рынка. Определяющую роль играют качественные характеристики институциональной структуры рынка. Вопрос 4. Эмитенты и инвесторы. Участники рынка ценных бумаг — это юридические и физические лица, занятые торговлей ценными бумагами. Их можно сгруппировать в пять основных групп: эмитенты, инвесторы, фондовые посредники, организации инфраструктуры, организации регулирования и контроля (рис. 13).  Рис. 13. Участники рынка ценных бумаг Эмитенты — это те участники рынка, которые выпускают ценные бумаги в обращение и несут обязательства по ним перед их владельцами. Инвесторы— это юридические и физические лица, которые вкладывают свои свободные капиталы или сбережения в ценные бумаги, покупатели ценных бумаг. Инвестор всегда будет приобретателем (покупателем) ценной бумаги, хотя и не всякий ее покупатель является инвестором. Инвестор может одновременно быть эмитентом, если он осуществляет выпуск собственных ценных бумаг, а эмитент становится одновременно инвестором, если он инвестирует свои капиталы в ценные бумаги других эмитентов. И эмитенты, и инвесторы являются одновременно и продавцами, и покупателями на рынке ценных бумаг. Деление участников рынка на эмитентов и инвесторов производится не по их участию в операциях купли-продажи ценной бумаги, а по отношению к имущественным правам и обязательствам по каждой ценной бумаге. Фондовые посредники — это торговцы, обеспечивающие связь между эмитентами и инвесторами, продавцами и покупателями ценных бумаг и имеющие государственные лицензии на соответствующие посреднические виды деятельности. К посредническим видам деятельности относятся: брокерская деятельность, дилерская деятельность и деятельность по управлению ценными бумагами. Брокеры— это фондовые посредники, осуществляющие операции с ценными бумагами за счет средств клиента в соответствии с договорами поручения или комиссии. Их доход складывается за счет комиссионного вознаграждения. Дилеры — это фондовые посредники, производящие операции с ценными бумагами за свой счет, а их доход составляет разница между ценами продаж ценных бумаг одним клиентам и ценами покупок этих же бумаг у других клиентов. Управляющие компании— это фондовые посредники, осуществляющие деятельность по доверительному управлению ценными бумагами и (или) денежными средствами, высвобождающимися от продажи ценных бумаг или предназначенными для их приобретения, по поручению и в интересах своих клиентов. Организации инфраструктуры— это организации, обслуживающие деятельность эмитентов, инвесторов и фондовых посредников на рынке ценных бумаг. Условно их можно разбить на две группы: организации, обслуживающие только данный рынок, — это организаторы рынка ценных бумаг, расчетные центры, депозитарии, регистраторы и организации, обслуживающие сразу многие рынки, включая и рынок ценных бумаг, — это информационные органы (газеты, журналы, электронные системы информации), юридические службы, консультанты и т. п. Организаторы рынка ценных бумаг— организации, способствующие заключению сделок купли-продажи с ценными бумагами. К ним относятся фондовые биржи и небиржевые организаторы рынка, представляющие электронные системы торговли ценными бумагами. Расчетные центры(их называют еще расчетными палатами; клиринговыми палатами, или клиринговыми домами) — организации банковского типа, специализирующиеся на ведении расчетных счетов участников организованного рынка ценных бумаг и осуществлении всех расчетов и поставок по сделкам с ценными бумагами. Регистраторы— специализированные организации рынка ценных бумаг, осуществляющие ведение реестров владельцев именных ценных бумаг, если их число по данной бумаге превышает 500. Депозитарии — специализированные организации рынка ценных бумаг, оказывающие услуги по хранению ценных бумаг и (или) учету и переходу прав собственности на ценные бумаги от одного владельца к другому. На практике часто имеет место объединение нескольких типов профессиональной деятельности в какой-либо одной организации. Организации регулирования и контроля — это организации, имеющие своей целью регулирование рынка ценных бумаг и контроль деятельности на нем всех его участников. Данные организации представлены соответствующими органами государства, или организациями самих участников рынка, которым предоставлены права по контролю и регулированию как со стороны государства, так и самих профессионалов рынка. Целью государственного регулирования является обеспечение доверия инвесторов к рынку ценных бумаг. Вопрос 5. Биржевой и внебиржевой рынок. Фондовая биржа регулярно функционирующая и организованная определенным образом часть рынка ценных бумаг (акций, облигаций, казначейских билетов, векселей, сертификатов), где с этими бумагами при посредничестве членов биржи совершаются сделки купли-продажи. Биржа строго следит за тем, чтобы никто из продавцов или покупателей не мог диктовать цены. Наконец, все сделки заключаются методом открытого торга и о каждой из них предоставляется полная информация. Сначала она поступает на электронное табло биржи, а затем публикуется в печати. Фондовые ценности - это ценные бумаги, с которыми разрешены операции на бирже. Торговля ведется или партиями на определенную сумму, или по видам, при этом сделки заключаются без наличия на бирже самих ценных бумаг. Биржевой курс ценных бумаг определяется следующими факторами: доходностью (дивидендами, процентами) текущей и ожидаемой; размерами банковской процентной ставки (ссудного процента), ценой на золото, отдельные товары и недвижимость, так как вложения на банковские счета, в золото, товары и недвижимость являются альтернативой приложения временно свободных средств; биржевой спекуляцией. Биржи подразделяются на товарные (оптовые сделки с зерном, металлами, нефтью и другими так называемыми биржевыми товарами), валютные и фондовые (операции с ценными бумагами). С конца XIX - начала XX в. фондовые биржи стали важнейшими центрами национальной и международной хозяйственной жизни. В настоящее время в мире функционирует около 200 фондовых бирж. У каждой из них есть свои особенности, нередко существенные. Даже в Западной Европе, несмотря на попытки сформировать единый рынок ценных бумаг, в правилах деятельности фондовых бирж сохраняются значительные различия. Наиболее крупные национальные фондовые биржи находятся в главном финансовом центре страны. На них концентрируются акции акционерных обществ с общенациональными масштабами операций. Провинциальные биржи постепенно теряют свои позиции. Так складывается моноцентрическая биржевая система. В наиболее законченном виде она представлена в Англии, где Лондонская биржа именуется Международной фондовой биржей, поскольку она вобрала в себя все биржи не только Великобритании, но и Ирландии. Моноцентрическими являются также биржевые системы Японии и Франции, но там еще сохранились провинциальные биржи, однако их роль весьма незначительна. Подобная система сложилась и в России, где главные фондовые биржи сосредоточены в Москве. В ряде стран действует полицентрическая биржевая система, при которой примерно равные позиции занимают несколько центров фондовой торговли. Так произошло в Канаде, где лидируют биржи Монреаля и Торонто, и в Австралии, где лидерство принадлежит биржам Сиднея и Мельбурна. Основу внебиржевого рынка составляет компьютеризированная сеть связи, по каналам которой передается информация о миллиардах котируемых акций. Часть этих бумаг отличает более высокий уровень спекулятивности. Поэтому многие «игроки» предпочитают внебиржевой рынок. Информация о сложившихся на нем за день ценах, объемах совершенных сделок регулярно печатается наряду с данными биржевого оборота. В отличие от биржи внебиржевой рынок не локализован и представляет собой взаимосвязанную сеть организаций, ведущих операции с ценными бумагами. Размеры внебиржевых рынков существенно различаются в зависимости от стран, где они функционируют. Так, в США по стоимостному объему операций он практически сравнялся с оборотом Нью-Йоркской фондовой биржи; в Японии же он составляет лишь малую долю биржевого оборота. В России основной оборот ценных бумаг приходится на внебиржевой рынок. Особенность внебиржевого рынка заключается в системе ценообразования. Организация, ведущая операции с ценными бумагами вне биржи, действует следующим образом: она покупает их на собственные средства, а затем перепродает. С клиента не взимается комиссионная плата, как на бирже, но ценные бумаги продаются ему с надбавкой к цене, по которой они были приобретены организацией, или покупаются со скидкой по отношению к той цене, по которой они в дальнейшем будут перепроданы. Такая наценка или скидка и образует прибыль посреднической фирмы. Через внебиржевой рынок проходит основная продажа облигаций государственных займов и акций мелких фирм, не включенных в биржевые списки. Внебиржевая торговля ценными бумагами осуществляется посредством личных и телефонных контактов, а также через электронный внебиржевой рынок, включающий специальные компьютерные телекоммуникационные системы. Вопрос 6. Рынок капитала. |