Дипломная работа Шагиева 2023. Автономной некоммерческой образовательной организации высшего образования центросоюза российской федерации

Скачать 1.75 Mb. Скачать 1.75 Mb.

|

|

КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ) АВТОНОМНОЙ НЕКОММЕРЧЕСКОЙ ОБРАЗОВАТЕЛЬНОЙ ОРГАНИЗАЦИИ ВЫСШЕГО ОБРАЗОВАНИЯ ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ «РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ» Направление подготовки 38.04.01 Экономика Направленность (профиль) Экономика организаций Кафедра экономики и управления Курс 3 Форма обучения заочная ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА ШАГИЕВА ЧУЛПАН ИЛЬХАМОВНА Совершенствование механизма и это не надо управления денежными потоками на предприятии (на примере ООО «Средневолжскэлектропроект»)

2023 СОДЕРЖАНИЕ Страницы прописывайте. Оформление, в том числе содержания, приведите в строгое соответствие с методичкой!

План в некоторых параграфах был изменен. Работу нужно отправить строго по утвержденному плану, изменив содержание параграфов в соответствии с их названиями! ВВЕДЕНИЕ Актуальность выпускной квалификационной работы. Для деятельности предприятия в условиях рыночной экономики очень важно понимание места и роли в ней денег. Известно, что нередко деньги называют «языком рынка». Современная деловая информация состоит, главным образом, из высказываний, описывающих разного рода денежные платежи, которые либо кем-то произведены, либо кем-то получены. И значительную роль в этом играют: - цены, отражающие относительную стоимость различного рода товаров, работ, услуг, выраженную в денежных единицах; - платежи и будущие финансовые обязательства, которые также выражены в денежной форме. Как и любой иной актив, денежные средства, поддаются учету, контролю и управлению. От успешности решения этих задач в значительной мере зависят как стабильность финансового положения предприятия в целом, так и его успех в отношениях с партнерами, контролирующими органами, собственным персоналом, а также перспективы развития. В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей. В этой связи в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности. Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный денежный поток являются важнейшим самостоятельным объектом финансового менеджмента. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получения прибыли. Денежные потоки хозяйствующего субъекта служат индикатором его финансового состояния, обеспечивают его устойчивый рост и достигают высоких конечных результатов финансово-хозяйственной деятельности. Будущее фирмы, ее успех зависят в первую очередь от эффективности управления финансовыми потоками. Становление рыночных отношений представило предприятиям экономическую самостоятельность, что предполагает необходимость в изучении, как своей финансовой отчетности, так и своих деловых партнеров, и возможных контрагентов для оценки доходности и платежеспособности. Использование современных методов и механизмов управления денежными потоками, их улучшение в условиях динамично меняющейся финансово-экономической системы взаимоотношений позволят организации достичь высоких результатов. Управление денежными потоками является одним из важнейших направлений для любого предприятия. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Эффективное управление денежными потоками способствует высвобождению финансовых ресурсов и реинвестированию их в краткосрочные финансовые вложения или другие виды активов в целях обеспечения ликвидности и платежеспособности хозяйствующего субъекта. Управление денежными потоками обеспечивает повышение эффективности управления финансами предприятия; сбалансированность положительного и отрицательного денежных потоков во времени; повышение эффективности использования денежных средств в обороте предприятия; повышение рентабельности предприятия, снижение риска неплатежеспособности. Исходя из сказанного, тема, выбранная для исследования, современна и актуальна для деятельности любого предприятия. Научная новизна магистерской работы заключается в разработке и обосновании ряда предложений по совершенствованию механизма управления денежными потоками торговых предприятий. В процессе исследования получены следующие теоретические и практические результаты, определяющие научную новизну и являющиеся предметом защиты: 1. Рассмотрена сущность и специфика управления денежными потоками предприятий. 2. Выявлены особенности управления денежными потоками на предприятиях. 3. Разработан алгоритм прогнозирования денежных потоков с целью уменьшения рисков. 4. Разработаны мероприятия по совершенствованию механизма управления денежными потоками на предприятии. Практическая значимость состоит в создании методических рекомендаций по разработке направлений совершенствования механизма управления денежными потоками на предприятии (на примере ООО «Средневолжскэлектропроект»). Объектом выпускной квалификационной работы является предприятие ООО «Средневолжскэлектропроект». Предмет исследования – механизм управления денежными потоками на предприятии. Целью выпускной квалификационной работы является внедрение конкретных шагов для совершенствования системы управления денежными потоками ООО «Средневолжскэлектропроект». Для выполнения поставленной цели необходимо решить следующие задачи: - раскрыть понятие и классификацию денежных потоков предприятия; - изучить методы расчетов денежных потоков предприятия; - проанализировать планирование денежных потоков предприятия; - раскрыть организационно – экономическую характеристику предприятия; - провести оценку финансового положения предприятия; - проанализировать состав, структуру и динамику денежных потоков предприятия - провести оптимизацию и планирования денежных потоков; - дать оценку влияния денежных потоков на финансовую устойчивость. Информационной базой выпускной квалификационной работы послужили труды таких авторов, как Абрамян А.К., Коваленко О.Г., Абрютина М.С., Батищева Е.А., Бернстайн Л.А., Бланк И.А., Хохрина Е.В. и другие, источники периодической печати, а также данные бухгалтерской и финансовой отчетности ООО «Арское управление торговли» за период с 2017 по 2021 года. Методологической основой исследования послужили общенаучные методы познания: историко-логический, диалектический, компаративного анализа и синтеза, научной абстракции, экспертных оценок, экономико-статистический, а также графический методы обработки и обобщения информации. Эмпирическая база исследования представлена трудами отечественных и зарубежных авторов по исследуемой проблематике, нормативно-правовыми актами РФ, рекомендациями специалистов в области стратегического финансового менеджмента, а также материалами научно-практических конференций и сети Интернет. Выпускная квалификационная работа состоит из введения, трех глав, заключения и списка использованных источников. Во введении отражена актуальность выпускной квалификационной работы, указана цель, расписаны задачи, которые необходимы для выполнения поставленной цели, а также отмечены объект и предмет исследования. В первой главе «Теоретические основы совершенствование механизма управления денежными потоками на организации» раскрыто понятие и классификации денежных потоков предприятия; проанализированы методы расчетов денежных потоков предприятия и рассмотрено планирование денежных потоков предприятия. Во второй главе «Анализ Совершенствование механизма управления денежными потоками (на примере ООО «Средневолжскэлектропроект»)» дана организационно-экономическая характеристика предприятия; проведена оценка финансового положения предприятия и анализ состава, структуры и динамики денежных потоков предприятия. В третьей главе «Совершенствование механизма управления денежными потоками предприятия (на примере ООО «Средневолжскэлектропроект»)», на основании проведенного во второй главе анализа, представлена оптимизация и планирование денежных потоков, а также оценка влияние денежных потоков на финансовую устойчивость. Выводы и обобщения, полученные в ходе написания выпускной квалификационной работы, отмечены в заключении. Апробация и реализация результатов. Результаты диссертационного исследования приняты для внедрения ООО «Средневолжскэлектропроект». Будет справка о внедрении?? Концептуальные идеи, основные положения, выводы и рекомендации диссертации были представлены автором и получили положительную оценку на различных научных конференциях: - Участие в научных чтениях. - Публикации. Основное содержание и результаты диссертационного исследования изложены в 4 научных работах………… Шагиева, Ч.И…… Шагиева, Ч.И…… Шагиева, Ч.И…… Шагиева, Ч.И…… Введение, которое содержит: обоснование актуальности темы исследования; степень обоснованности темы научная новизна цель исследования и 6-7 задач, способствующих ее достижению; объект и предмет исследования; использованные методы исследования; практическую значимость; информационную базу исследования; краткое содержание разделов. Объем введения должен составлять 3-4 страницы. Это то, что должно быть во введении. То, чего нет – добавляйте, то, что лишнее – убирайте! ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОВЕРШЕНСТВОВАНИЕ МЕХАНИЗМА УПРАВЛЕНИЯ ДЕНЕЖНЫМИ ПОТОКАМИ НА ОРГАНИЗАЦИИ 1.1 Понятие и классификации денежных потоков предприятия В процессе осуществления всех видов финансовых и хозяйственных операций организации генерируют движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия представляет собой непрерывный во времени процесс и определяется понятием «денежный поток» [1, с. 86]. Понятие денежный поток можно рассматривать в широком и узком смысле. Под денежным потоком или потоком наличности в широком смысле понимается распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности субъекта. В практической деятельности объектами анализа служат потоки платежей, генерируемые тем или иным активом, их комбинацией (портфелем) либо инвестиционным проектом. В этом смысле менеджеру или аналитику удобнее оперировать более конкретным понятием, которое может быть сформулировано в следующем виде [3, с. 533]. Под денежным потоком понимается распределенная во времени последовательность выплат и поступлений, генерируемая тем или иным активом, портфелем активов, инвестиционным проектом в течение операции. Ионова А.Ф. характеризует денежный поток организации как «совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых его хозяйственной деятельностью» [2, с. 200]. Бланк И.А. считает, что денежные потоки предприятия представляют собой совокупность распределенных по отдельным интервалам рассматриваемого периода времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью, движение которых связано с факторами времени, риска и ликвидности [7, с.501]. Согласно Александрову О.А., потоки денежных средств, в отличие от простой передачи денег, - это: - результат возникающих на предприятии денежных отношений, которые при этом являются результатом движения денег; - организованные и управляемые процессы; - процессы не вообще, а ограниченные определенным периодом времени, т.е. имеют временные ограничители - начало и конец; - как показатель поток денежных средств имеет ряд экономических характеристик, таких, как интенсивность, ликвидность, рентабельность, достаточность и другие [10, с. 370]. Денежные потоки - это приходы и выбытие денежных средств и их эквивалентов. Однако данное понятие носит относительно узкий смысл, так как его используют пользователи финансовых отчетов. Специалисты по финансовому менеджменту дают более широкое понятие денежному потоку. Ю. Бригхем дает такое определение: «Денежный поток - это фактически чистые денежные средства, которые приходят в фирму (или тратятся ею) на протяжении определенного периода». Отечественный экономист Бланк И.А. формулирует определение денежного потока: «Денежный поток (cash-flow) - основной показатель характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов». Согласно Савицкой Г.В. «денежные потоки - это денежные средства, получаемые предприятием от всех видов деятельности и расходуемые на обеспечение дальнейшей деятельности» [15, с. 33]. Такие авторы, как Брейльи Р.А. и Майерс С.С. предлагают определить поток денежных средств следующим образом: поток денежных средств от производственно-хозяйственной деятельности определяется вычитанием себестоимости проданных товаров, прочих расходов и налогов из выручки от реализации. Ван Хорн Д.К. отмечает: «Движение денежных средств банка представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле; активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – «чистые источники». Несмотря на полемику между отечественными и зарубежными авторами по определению «денежный поток» - все они правы, т.к. рассматривают его с различных позиций финансово-хозяйственной деятельности. Таким образом, денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации, которая указана в таблице 1.1.1. Таблица 1.1.1 - Классификация денежных потоков предприятия

Продолжение таблицы 1.1.1

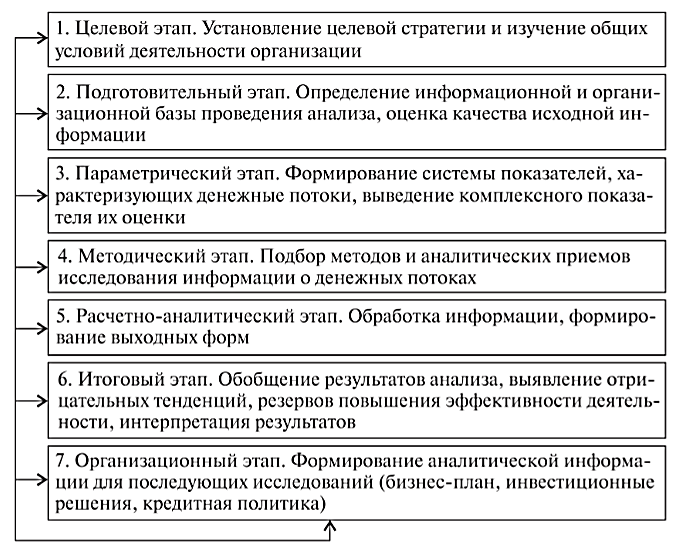

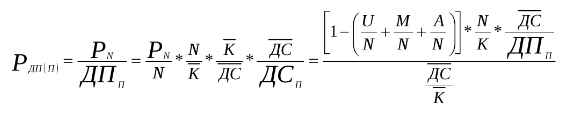

В зависимости от масштаба обслуживания финансово-хозяйственных процессов самым обобщающим является денежный поток организации. Он характеризуется поступлением и использованием денежных средств на уровне всей организации в целом [19, с. 59]. Денежный поток каждого структурного подразделения в отдельности становится самостоятельным предметом исследования в результате выделения филиалов, представительств и иных структурных подразделений организации как отдельных объектов управления [23, с. 53]. Существование денежного потока отдельной хозяйственной операции зависит от возможности выделить эту хозяйственную операцию как обособленную составляющую всех финансово-хозяйственных процессов организации и от возможности определить связанное с ней движение денежных средств [21, с. 599]. По видам хозяйственной деятельности организации в соответствии с международными стандартами учета выделяются следующие виды денежных потоков: - денежный поток по операционной деятельности. Он характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг, обеспечивающих операционную деятельность; налоговые платежи предприятия в бюджеты всех уровней и во внебюджетные фонды; другими выплатами, связанными с осуществлением операционного процесса. Одновременно этот вид денежного потока отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления перерасчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета; - денежный поток по инвестиционной деятельности. Он характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов и другие аналогичные потоки денежных средств, обслуживающие инвестиционную деятельность предприятия; - денежный поток по финансовой деятельности. Он характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного или паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки, связанные с осуществлением внешнего финансирования хозяйственной деятельности предприятия. По направлению движения денежных средств выделяют два денежных потока - положительный и отрицательный [22, с. 333]. Положительный денежный поток характеризуется совокупностью поступлений денежных средств на предприятие от всех видов хозяйственных операций. Отрицательный денежный поток характеризуется совокупностью выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций. По методу исчисления объема можно выделить следующие виды денежных потоков предприятия: - валовой денежный поток, который характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов; - чистый денежный поток, который представляет разницу между положительным и отрицательным денежными потоками в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток во многом определяет финансовое равновесие и темпы роста рыночной стоимости предприятия. В зависимости от соотношения объемов положительного и отрицательного потоков сумма чистого денежного потока может характеризоваться как положительной, так и отрицательной величинами, влияющими в конечном итоге на формирование размера остатка денежных активов [9, с. 300]. В зависимости от объемов поступления и расходования денежных средств денежный поток организации может быть избыточным, дефицитным или оптимальным [17, с. 203]. Избыточный денежный поток характеризует такой денежный поток, при котором поступления денежных средств существенно превышают реальную потребность предприятия в целенаправленном их расходовании. Свидетельством избыточного денежного потока является высокая положительная величина чистого денежного потока, не используемого в процессе осуществления хозяйственной деятельности предприятия. Дефицитный денежный поток характеризует такой денежный поток, при котором поступления денежных средств существенно ниже реальных потребностей предприятия в целенаправленном их расходовании. Даже при положительном значении суммы чистого денежного потока он может характеризоваться как дефицитный, если эта сумма не обеспечивает плановой потребности в расходовании денежных средств по всем предусмотренным направлениям хозяйственной деятельности предприятия. Отрицательное же значение суммы чистого денежного потока автоматически делает этот поток дефицитным [20, с. 53]. Оптимальный денежный поток полностью покрывает потребности предприятия в денежных средствах, и у предприятия не остается свободных средств в наличии, которые не могут быть использованы в процессе хозяйственной деятельности. На практике такая ситуация встречается нечасто. В зависимости от оценки во времени следует различать текущий денежный поток и будущий денежный поток [4, с. 137]. Текущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к текущему моменту времени. Будущий денежный поток характеризуется как движение денежных средств, приведенное по стоимости к конкретному предстоящему моменту времени [14, с. 535]. В зависимости от непрерывности формирования в организации могут существовать следующие виды денежных потоков предприятия: - регулярный денежный поток. Он характеризует поток поступления или расходования денежных средств по отдельным хозяйственным операциям, который в рассматриваемом периоде времени осуществляется постоянно по отдельным интервалам этого периода; - дискретный денежный поток характеризует поступление или расходование денежных средств, связанное с осуществлением единичных хозяйственных операций предприятия в рассматриваемом периоде времени. Исследуя виды денежных потоков предприятия, следует обратить внимание на то, что они различаются лишь в рамках конкретного временного интервала. При определенном минимальном временном интервале все денежные потоки предприятия могут рассматриваться как дискретные. И, наоборот - в рамках жизненного цикла предприятия преимущественная часть его денежных потоков носит регулярный характер [25, с. 236]. Движение денежных средств организации характеризуется как денежный поток в национальной валюте, если единицей счета выступает денежная единица той страны, на территории которой расположена организация. Денежный поток в иностранной валюте формируется в организации, если единицей счета выступает денежная единица другой страны. Осуществляться денежные потоки могут в наличной и безналичной форме. Особенностью безналичного денежного потока является его формирование в организации только в виде записей на бухгалтерских счетах. Наличный денежный поток характеризуется получением или выплатой организацией денежных купюр и монет [11, 255]. По продолжительности денежные потоки делятся на краткосрочные и долгосрочные [5, с. 33]. По законности осуществления финансовых операций можно выделить следующие виды денежных потоков организации: - легальный денежный поток; - нелегальный денежный поток. Рассмотренная классификация позволяет более целенаправленно осуществлять учет, анализ и планирование денежных потоков различных видов на предприятии. Однако следует отметить, что множество классификаций данной категории, приводимых различными авторами, не позволяют в настоящее время выделить наиболее важные характеристики денежных потоков. Следовательно, классификация денежных потоков требует выделения основных классификационных признаков и второстепенных. Таким образом, эффективное управление денежными потоками предприятия способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых инвестиций, являющихся источником прибыли. Денежный поток является важной экономической категорией и самостоятельным объектом финансового менеджмента, определяющего эффективность хозяйственной деятельности предприятия в процессе функционирования любого предприятия (организации). Денежный поток - это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода. 1.2 Методы расчетов денежных потоков предприятия В ходе анализа движения денежных потоков могут быть применены два различных подхода – системный и комплексный. Необходимость применения системного подхода к анализу обусловлена «привязкой» различных целей организации (привлечение заемного капитала, поддержание платёжеспособности хозяйствующего субъекта и т.д.) к множеству варианта их достижения. Комплексный метод подразумевает исследование объектов и механизмов системы с учетом всего комплекса характеристик: экономических, правовых, социальных и т.д. Данному типу анализа присущи следующие основные черты: - рассмотрение денежного потока как сложного объекта, его разложение на элементы, их систематизация и синтез; - выявление всей совокупности факторов, воздействующих на денежный поток с целью повышения эффективности управления им; - раскрытие причинно-следственной связи между звеньями системы [28,c.190]. Проведение комплексного анализа денежных потоков предполагает осуществление определенного алгоритма действий по подбору информации о денежных потоках, полезной для разработки, принятия и реализации управленческих решений. Визуализация данного алгоритма представлена на рисунке 1.2.1. В данном разделе особый фокус будет уделен методическому этапу анализа денежных потоков. На данном этапе выводятся математические формы показателей и определяются ограничивающие параметры. Для анализа денежного потока целесообразно применять методы структурного, факторного и динамического анализа [20,c.251]. В практике анализа большое внимание уделяется изучению движения денежных средств. Это связано с тем, что из-за объективной неравномерности поступлений и выплат либо в результате непредвиденных обстоятельств возникают проблемы с наличностью.  Рисунок 1.2.1 – Этапы проведения комплексного анализа денежных потоков [9,c.194] Динамический анализ можно проводить в разрезе показателей отчета о движении денежных средств, тогда денежные потоки будут объединены в три группы по видам хозяйственной деятельности: операционные, инвестиционные и финансовые. Сопоставляемыми периодами в этом случае являются либо квартал, либо отчетный год. Для характеристики поведения денежных потоков во времени используются статистические показатели, получаемые сравнением уровней отчетных показателей между собой, в результате чего имеют систему абсолютных и относительных показателей динамики: абсолютный прирост, коэффициент роста, темп роста, темп прироста, абсолютное значение 1% прироста. В ходе анализа динамики движения денежных средств сравнение можно производить с постоянной базой -отчетные данные за первый анализируемый период (базисные показатели) или с переменной базой -каждый следующий период сравнивается с предыдущим (цепные показатели). Если аналитик использует данные отчетности за текущий год, то ему будут доступны показатели только за два отчетных периода - текущий год и год, предшествующий отчетному. В этой ситуации базисные показатели будут одновременно являться цепными. Расширение анализируемого периода (три-пять лет) позволит рассчитать показатели обеих групп, при этом базисные показатели выявляют изменения от периода базисного уровня до данного (i-го) периода, а цепные - от одного периода к другому в пределах того промежутка времени, который исследуется. Для выявления скорости изменения динамики притока, оттока и остатка денежных средств прежде всего определяется их абсолютный прирост как разность между отчетным уровнем и уровнем, принятым за базу сравнения. Как уже было сказано выше, данные показатели являются основным методологическим инструментарием при применении горизонтального и вертикального анализа движения денежных средств. Источником информации для вертикального анализа денежных потоков служит типовая форма отчета о движении денежных средств, однако, она не совсем удобна для осуществления вертикального анализа. Поэтому, для рассмотрения структуры притока и оттока денежных средств, формируется агрегированная таблица, в основу которой положена группировка денежных потоков по направлениям движения, Эти потоки, в свою очередь, детализированы по видам деятельности [24,c.247]. Для достижения большей степени оперативности принятия решений на основе результатов анализа движения денежных средств в качестве информационной базы рекомендуется, помимо ретроспективных отчетных показателей, использовать месячные обороты по счетам учета денежных средств. На основе этих данных определяется равномерность распределения объёмов притока и оттока денежных средств по отдельным временным промежуткам. Для этого используют метод составления динамических рядом и формулы 7 и 8, представленные ниже. Для оценки степени равномерности формирования и синхронизации положительного и отрицательного денежного потока рассчитываются показатели среднеквадратического отклонения, коэффициента вариации и коэффициента корреляции. Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных денежных потоков, и тем более синхронизированы денежные потоки по временным интервалам. В такой ситуации меньше риск возникновения дефицита денежных средств или избыточности денежной массы. Дефицитный денежной поток приводит к неплатежеспособности, избыточный –обуславливает обесценивание денежных средств с учетом концепции стоимости денег во времени, что в результате уменьшает величину собственного капитала [24,c.489]. Для того, чтобы определить причины изменения притока и оттока денежных средств, в экономическом анализе применяют методы факторного анализа. Факторный анализ – это анализ влияния факторов на изменения результативного показателя. Факторами называются переменные величины, характеризующие условия, в которых совершаются хозяйственные процессы, а также причины, под действием которых изменяются сами хозяйственные процессы и их результаты. Факторный анализ движения денежных средств основан на аддитивной модели, так как результативный показатель чистого денежного потока представляет собой алгебраическую разность между притоками и оттоками [23,c.278]. Как было неоднократно озвучено автором работы, итоговым показателем финансовой активности организации выступает чистый денежный поток. Его положительная динамика свидетельствует о росте финансового потенциала. Под финансовым потенциалом понимается совокупность финансовых ресурсов, имеющихся у организации в распоряжении и способность сотрудников осуществлять эффективное финансовое управление с целью получения максимально полезного эффекта. В настоящее время финансовый потенциал организации можно охарактеризовать как объём ресурсов и резервов предприятия, как вовлеченных, так и не вовлечённых в операционную деятельность. Чистый денежный поток является наиболее устойчивым источников инвестиций, гарантирует кредиторам своевременное погашение обязательств, а собственникам –дальнейшую финансовую устойчивость принадлежащей им компании. В связи с этим, возникает необходимость проведения качественного анализа чистого денежного потока. Существует две методики: графическая и коэффициентный анализ. В данной работе будет рассмотрен второй метод анализа, для этого составляется следующая система коэффициентов, представленная на рисунке 1.2.1.  Рисунок 1.2.1 – Система показателей оценки чистого денежного потока [12,c.42] Особый интерес, на взгляд автора, представляет показатель качества денежного потока. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет увеличения объёма выпуска продукции и снижения её себестоимости, а низкое –увеличение доли чистой прибыли, связанное с осуществлением внереализационных операций, продажей внеоборотных активов ит.д. Расчет приведен в формуле 1.2.1: УК ЧДП=ЧП/ЧДП (1.2.1) Показатель обратный рассматриваемому, характеризует денежное содержание чистой прибыли (CashflowfromOperationstoEarnings). Этот коэффициент показывает, в какой степени чистая прибыль облечена в форму реальных денег. Разработчики стандартов бухгалтерского учета рекомендуют сопоставлять с чистой прибылью только денежный поток от операционной деятельности [24,c.670]. Кдс.чп=ЧДПтд/ЧП (1.2.2) Одним из аспектов анализа чистого денежного потока является определение его достаточности с позиции финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по формуле 1.2.3. Кд.чдп=ЧДП(ОД+∆З+Д) (1.2.3) где ОД –сумма выплат основного долга по долго и кратко срочным займам; ∆З–сумма прироста запасов; ТМЦД –сумма дивидендов, выплаченных акционерам.междустрочный интервал 1,5 По данным о совокупном притоке и оттоке денежных средств рассчитывается коэффициент платежеспособности. Он характеризует степень покрытия отрицательного денежного потока наличием денежных средств за счет накопленного остатка и положительного денежного потока: Кп.дп=ДСн+ПДПОДП (1.2.3) где ДСн-денежные средства на начало периода; ПДП –положительный денежный поток ОДП –отрицательный денежный поток. Значение коэффициента платежеспособности, равное единице, показывает, что положительный денежный поток полностью покрывает отрицательный денежный поток [24, c.589]. Для вычисления фактора, который максимально влияет на рентабельность денежных потоков проведем факторный анализ рентабельности денежных потоков предприятия:  (1.2.4) (1.2.4)Следующая группа показателей, с помощью которых оценивается эффективность движения денежных средств, основана на соотношении объёмов денежной массы и выручки. Таким образом, необходимость применения системного подхода к анализу обусловлена «привязкой» различных целей организации (привлечение заемного капитала, поддержание платёжеспособности хозяйствующего субъекта и т.д.) к множеству варианта их достижения. Комплексный метод подразумевает исследование объектов и механизмов системы с учетом всего комплекса характеристик: экономических, правовых, социальных и т.д. Подводя итоги, в параграфе представлен современный методический инструментарий управления денежными потоками. Можно сделать вывод, о том, что несмотря на четкое представление о задачах и целях в управлении денежными потоками, в современной научной литературе по финансовому менеджменту не существует единого методического инструментария управления ими. 1.3 Планирование денежных потоков предприятия Механизм управления денежными потоками организации: понятие и структура – здесь нужно об этом говорить, а не только о планировании Планирование денежными потоками представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием денежных средств и организацией их оборота, направленных на обеспечение финансового равновесия предприятия и устойчивого его роста. Планирование денежными потоками подчинено главной цели - возрастанию рыночной стоимости предприятия. В процессе реализации своей главной цели управление денежными потоками предприятия направлено на решение следующих основных задач: 1. Формирование достаточного объема денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной деятельности путем определения потребности в необходимом объеме денежных ресурсов предприятия на предстоящий период, установления системы источников их формирования в предусматриваемом объеме, обеспечения минимизации стоимости их привлечения на предприятие. 2. Оптимизация распределения сформированного объема денежных ресурсов предприятия по видам хозяйственной деятельности и направлениям использования. 3. Обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития. 4. Поддержание постоянной платежеспособности предприятия за счет эффективного управления остатками денежных активов и их эквивалентов. 5. Максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия на условиях самофинансирования за счет формирования денежного оборота предприятия, выбора эффективной амортизационной политики предприятия, своевременной реализации неиспользуемых активов. 6. Обеспечение минимизации потерь стоимости денежных средств в процессе их хозяйственного использования на предприятии. Основными принципами, на которых базируется процесс управления денежными потоками организации, являются: 1. Принцип информационной достоверности. Как и любая система управления, управление денежными средствами предприятия должно быть обеспечено необходимой информационной базой. Создание такой информационной базы создает определенные трудности, поскольку нет прямой финансовой отчетности, основанной на единых методологических принципах бухгалтерского учета. Определенные международные стандарты для формирования таких отчетов стали развиваться только в 1971 году и, по мнению многих экспертов, еще далеки от завершения (хотя общие параметры таких стандартов уже утверждены, они позволяют варьировать методы определения Индивидуальные показатели принятой системы отчетности). Различия в методах бухгалтерского учета в нашей стране от принятых в международной практике еще более усложняют задачу формирования надежной информационной базы для управления денежными средствами компании. В этих условиях поддержание принципа информационной достоверности связано с реализацией сложных расчетов, требующих унификации методологических подходов. 2. Принцип баланса. Управление денежными средствами предприятия связано со многими их типами и разновидностями, Рассмотрены в процессе их классификации. Их подчинение общим целям и задачам управления требует обеспечения баланса денежных средств предприятия по видам, объемам, временным интервалам и другим существенным характеристикам. Реализация этого принципа связана с оптимизацией денежных ресурсов компании в процессе их управления. 3. Принцип эффективности. Средства предприятия характеризуются значительной неравномерностью доходов и расходов в контексте отдельных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных средств предприятия. По сути, эти временно свободные денежные остатки являются природой непроизводственных активов (пока они не используются в экономическом процессе), которые теряют свою ценность с течением времени, от инфляции и по другим причинам. Реализация принципа эффективности в процессе управления капиталом заключается в обеспечении их эффективного использования путем осуществления финансовых вложений предприятия. 4. Принцип обеспечения ликвидности. Высокая неравномерность определенных видов денежных средств создает временный дефицит на предприятии, что отрицательно сказывается на уровне его платежеспособности. Поэтому в процессе управления денежными средствами необходимо обеспечить достаточный уровень ликвидности в течение рассматриваемого периода. Реализация этого принципа обеспечивается соответствующей синхронизацией положительных и отрицательных денежных потоков в контексте каждого временного интервала за рассматриваемый период. Важное значение для эффективного финансового управления на предприятии имеет организация денежных потоков с учетом внешних условий и особенностей его хозяйственной деятельности. Следовательно, одной из наиболее важных управленческих задач, стоящих перед руководством предприятия, является организация движения денежных и материальных потоков. С одной стороны, необходимо обеспечить максимум поступлений средств в единицу времени, с другой - наиболее эффективно использовать имеющиеся средства. В современных условиях при высоком уровне инфляции задержки в поступлении средств ведут к их быстрому обесцениванию, а нерациональное использование - к падению доходности предприятия. Чтобы выбрать наилучшую форму управления денежными потоками и сформировать систему учетно-аналитического обеспечения, необходимо детально рассмотреть факторы, влияющие на их объем, интенсивность и характер формирования во времени. К сожалению, учеными, разрабатывающими концепцию денежных потоков предприятия, данный вопрос затрагивается лишь поверхностно. Так, В.Р. Банк выделяет лишь следующие внешние факторы, влияющие на денежные потоки: деятельность кредитных организаций, изменения нормативных актов, регулирующих расчеты. Е.М. Сорокина выделяет факторы и показатели, внутренние и внешние, прямо и косвенно влияющие на изменение конечного остатка денежных средств. Идеи и математическое обоснование детерминированной взаимосвязи выделяемых показателей и факторов Е.М. Сорокиной достаточно интересны, однако они ориентированы в основном на расчет показателей, влияющих на доходы (выручку) и расходы предприятия. Сами же факторы выявлены нечетко и не имеют должного раскрытия. Внешние факторы рассмотрены лишь частично. Заметное исключение составляют работы И.А. Бланка, который утверждает, что изучение факторов, влияющих на объемы и характер формирования во времени денежных потоков является важнейшей предпосылкой разработки политики управления денежными потоками предприятия. Он выделяет по семь внешних и внутренних факторов, влияющих на денежные потока. В системе внешних факторов, по мнению И.А. Бланка, основную роль играют: конъюнктура товарного рынка; конъюнктура фондового рынка; система налогообложения предприятия; сложившаяся практика кредитования поставщиков к покупателей продукции; система осуществления расчетных операций хозяйствующих субъектов; доступность финансового кредита; возможность привлечения средств безвозмездного целевого финансирования. В системе внутренних факторов выделяют: жизненный цикл предприятия; продолжительность операционного цикла; сезонность производства и реализации продукции; неотложность инвестиционных программ; амортизационная политика предприятия; производственный (операционный) леверидж; финансовый менталитет владельцев и менеджеров предприятия. Исследование перечисленных выше факторов позволяет оценить внешние возможности и внутренний потенциал формирования денежных потоков предприятия в процессе разработки политики управления ими. Для организации эффективного управления денежными потоками необходимо создание и функционирование единой системно-ориентированной информационной базы данных на основе данных интегрированной системы учета денежных потоков. Нормирование информации в нескольких учетных системах вызывает ряд проблем: взаимосвязь информационных потоков, создания оптимальных пакетов показателей в интегрированной учетной системе, разработки переходных таблиц и др. Например, для построения алгоритма образования и изменения информации во взаимосвязанных учетных системах требуется: сопоставить учетные системы в целях обнаружения общих и отличительных принципов, методов и объектов учета проанализировать технологию формирования показателей в отдельных системах; классифицировать показатели (общие, специфические; по пользователям и целям) для отдельных учетных систем; выявить общую информационную базу; исследовать показатели различных систем в целях выявления адекватных; сформулировать алгоритмы расчета показателей, относящихся к различным системам учета; изучить возможность преобразования показателей одних систем в показатели других; разработать информационную модель расчета показателей. При проведении работ по интеграции учетных систем нужно помнить, что учетная система является наиболее полной и достоверной информационной системой практически в каждой организации. В ней должны создаваться данные для: 1) формирования стратегических и тактических планов привлечения и использования денежных средств (информация для решения вопросов инвестирования в материальные и нематериальные активы; освоения производства новой продукции, новых рынков сбыта, др.); 2) решения по размещению ресурсов, ценообразованию (данные о рентабельности продукции, работ и услуг, брендов, поставщиков, каналов распределения и т.д.); 3) бюджетирования и контроля денежных потоков; 4) мотивации (данные, полученные в результате сравнения фактических и бюджетных показателей, др.); 5) составления внутрифирменной и внешней бухгалтерской отчетности по денежным потокам. Решение поставленных задач возможно только на основе гармонизации учетно-аналитического обеспечения современных методов эффективного управления денежными потоками. Таким образом, основной целью планирования денежных потоков является обеспечение финансового равновесия организации в процессе ее деятельности и развития путем балансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени. Базой для этого является обеспечение полного и достоверного учета денежных потоков предприятия и формирование нужной отчетности с целью обеспечения финансовых менеджеров необходимой информацией для проведения всестороннего анализа, планирования и контроля денежных потоков. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||