кир. Билет 1 Вопрос Сущность и задачи контроля в управлении экономикой

Скачать 166.46 Kb. Скачать 166.46 Kb.

|

|

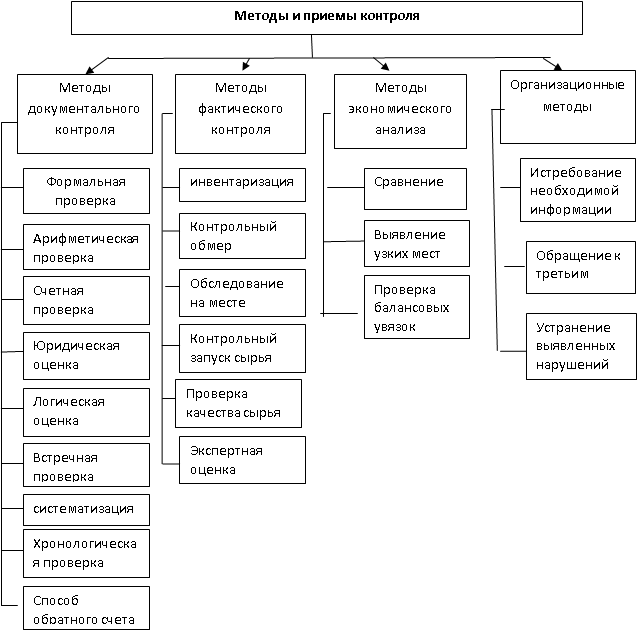

Билет № 24 Вопрос № 1. Задачи проведения ревизии. Задачи внешнего финансового контроля определяются его целями и условиями проведения, полномочиями контролирующего органа и рядом других факторов. При этом определяющими, скорее всего, являются полномочия органов внешнего контроля, так как их регламентация определена законодательными и другими нормативными актами и не может быть расширена или урезана при проведении отдельного контрольного мероприятия. Первоначальным является определение управляющим субъектом цели контрольного мероприятия, которая должна отвечать критериям законности и реальности (достижимости на современном этапе). Законные цели могут быть нереальными, если: 1. Отсутствует специальный контрольный орган, обладающий полномочиями на проведение проверки. 2. Отсутствуют необходимые ресурсы (кадры, финансы, техника и т. д.). 3. Отсутствует механизм проверки (не разработаны нормативы, нет научного обоснования, надежной методики лабораторного исследования). Задачи контроля детализируют выбранные цели. Чем шире заявленная цель проверки, тем обширнее может быть перечень детальных задач. Задачи контроля применительно к каждой цели различны, так как различаются и основные цели. Однако в системе управления задача на одном уровне является целью работы на следующем, более низком уровне, и соответственно требует разработки новых подзадач уже на этом уровне. Задачи контроля могут быть детализированы по его направлениям, которые также могут рассматриваться применительно к различным уровням организации контроля. Например, проверка налогов на уровне государства относится к компетенции Федеральной налоговой службы, а аудиторская организация может создать отдел налогового консалтинга. На этапе проверки налогов возникают направления проверки налога на прибыль, НДС и т. д. Основными задачами ревизии являются: · проверка сохранности имущества и эффективности его использования в хозяйственной деятельности организации; выявление злоупотреблений, условий их возникновения и разработка мероприятий по предупреждению злоупотреблений; проверка исполнительской дисциплины и оценка эффективности деятельности управленческого персонала организации; исследование системы внутреннего контроля, выявление ее узких мест и повышение эффективности ее функционирования. При осуществлении данных задач ревизии должны обеспечить: выявление и мобилизацию имеющихся резервов производства, повышение его эффективности и качества работы; усиление режима экономии в использовании денежных средств и материальных ценностей; укрепление государственной дисциплины; выявление причин и условий, способствующих образованию потерь, недостач и совершению хищений; закрытие каналов хищений материальных ценностей. Вопрос № 2. Проверка расчетных операций. Целью проверки является установление их законности, достоверности и целесообразности, а также своевременности, полноты и правильности отражения на счетах бух учета и в БФО. Основными задачами проверки являются: 1. Установление соответствия произведенных операций законодательным актам и НП документам, действующим на территории РБ 2. Оценка правильности документального оформления операций по расчетам с контрагентами 3. Подтверждение реальности дебиторской и кредиторской задолженности 4. Проверка полноты ии своевременности погашения дебиторской и взыскания кредиторской задолженности 5. Оценка правильности ведения аналитического учета по счетам 60 – расчеты с поставщиками и подрядчиками, 62 – расчеты с покупателми и заказчиками, 68 – расчеты с бюджетоа, 71 – расчеты с подотчетными лицами, 73 – расчеты с персоналам по прочим операциям, 6. Проверка соответствия показателей аналитического и синтетического отчета по данным главной книги и баланс 7. Подтверждение правильности отражения расчетных операций на счетах бухгалтерского учета, в т.ч. по неотфактурованным поставкам, векселям, выданным коммерческим кредитам и притензиям Для выполнения поставленных программой задач используются следующие источники информации: 1. Распорядительные и учетные документы: приказ об учетной политике, график документооборота, договоры с ЮЛ, выписки банков по расчетному и ссудному счетам, приложения к выпискам банка, кассовая книга, призодные и расходные кассовые ордера, авансовые отчеты подотчетных лиц с приложенными документами, журнал регистрации доверенностей на получение товарно-материальных ценностей, доверенности покупателей, прейскуранты цен, накладные, векселя, книга покупок, акты инвентаризации расчетов и т.д. 2. Регистры синтетического и аналитического учета: главная книга, учетные регистры по счетам 50, 51, 60, 62, 63 – резервы по сомнительным долгам, 68, 71, 73, 76, 94 – недостачи и потери от порчи ценностей 3. Бухгалтерская финансовая и статистическая отчетность: бух баланс, отчет о прибылях и убытках, приложение к ББ, пояснительная записка к отчету, налоговые *** и декларации, отчет о состоянии расчетов, отчет об использовании денежных средств, отчет о задолженности по з/п, отчет о просроченной задолженности по з/п, Практическое задание. Напишите правильные бухгалтерские проводки. Какими нормативными документами пользовался ревизор для оценки ущерба? Оцените правильность применения данного расчета и его правомерность. Какими первичными документами оформляется передача денег в банк через инкассатора?1) Передача Денежных средств инкассаторам Дт57 Кт50 – 300000 рублей. 2) Поступили инкассированные денежные средства на расчетный счет Дт51 Кт57 – 290000 рублей.3) Величина недостачи в кассе по итогам инвентаризации Дт94 Кт50 – 10000 рублей. Ущерб: 10000*8% (16%) /100%/365 дней *90 дней = 197 рублей (395 рублей). Билет № 25 Вопрос № 1. Основания и периодичность проведения ревизии. рольных мероприятий. Ревизия может проводиться внепланово на основании обращения Президента, Правительства, правоохранительных органов и граждан либо поступление информации о нарушениях законодательства из иных источников. В данных ситуациях решение о проведении внеплановой проверки принимается руководителем ревизионного подразделения. Фактическими основаниями для проведения первичной ревизии по инициативе правоохранительных органов до возбуждения уголовного дела могут быть: наличие проверенной информации о конкретных фактах хищений и злоупотреблений должностных и материально-ответственных лиц, требующей проверки всей деятельности организации или её структурных подразделений; обнаружение органом дознания таких документальных и фактических несоответствия, которые могут быть установлены только ревизионными методами; выявление при инвентаризации крупных недостач или излишков, а материалы инвентаризации ревизионным путем не проверялись; задержание с поличным при хищении материально-ответственных или должностных лиц. При назначении ревизии после возбуждения уголовного дела основанием для её проведения чаще всего являются: наличие в материалах дела отдельных фактов противоправной деятельности, из которых усматривается необходимость проверки по первичным документам всей деятельности организации, если за этот период плановая ревизия не проводилась; обоснованное ходатайство подозреваемого (обвиняемого) о проведении документальной ревизии; установление в процессе расследования факта работы обвиняемого в другой организации на аналогичной должности; обнаружение в процессе расследования преступных связей подозреваемого (обвиняемого) с работниками других организаций, включенных в сферу расследования; сообщение эксперта-бухгалтера о невозможности дачи заключения по конкретно поставленным вопросам без предварительного проведения ревизии Федеральным законом № 294-ФЗ «О защите прав ЮЛ и ИП» предусмотрено 2 вида проверок: плановые (статья 9) и внеплановые (статья 10). По общему правилу плановые проверки проводятся 1 раз в 3 года. Но для отдельных видов контроля установлена иная периодичность проверок (для здравоохраняющих, образования, соц. Сфер – не более 2 раз в 3 года). Основанием для проведения проверки является ее включение в согласованный с органами прокуратуры план проверок на соответствующий год. Планы проверок публикуются на официальных сайтах органов контроля. Основание внеплановой проверки: истечение срока предписания об устранении нарушения, возникновения угрозы жизни и здоровью граждан, нарушение прав потребителей и тд. Вопрос № 2. Проверка операция с материальными запасами. Основными задачами ревизии товарно-материальных ценностей на предприятии является проверка: - состояния учета, хранения и эффективности использования материальных ресурсов; - соответствия фактического наличия ресурсов данным бухгалтерского учета и потребностям предприятия; - выявления непригодных для использования ценностей с определением суммы причиненного ущерба и виновных лиц; - полноты и своевременности оприходования, законности и целесообразности расходования и списания товарно-материальных ценностей; - обоснования и соблюдения установленных норм расхода сырья, материалов, топлива, нефтепродуктов и других ценностей, своевременности и качества инвентаризаций и правильности принимаемых по результатам ревизии решений. В процессе проверки используются следующие источники информации: - учредительные документы;- положение об учетной политике;- бухгалтерский баланс (форма № 1);- отчет о прибылях и убытках(форма № 2)- главная книга;- учетные регистры по счетам 10, 14, 15, 16, 19,20, 23, 25,26,41,44, 60,62,76 Ревизором используются следующие приемы проверки: - инвентаризация;- устный опрос;- проверка документов;- прослеживание;- экспертизы различных видов;- контрольные запуски сырья в производство;- встречная проверка;- контрольная покупка и т. д. Основным нормативным документом, используемым при проверке, является ПБУ 5/01 «Учет материально-производственных запасов Ревизор должен получить ответы на следующие вопросы: • подтверждается ли первичными документами совершение закупок МПЗ; • своевременно ли изменяется величина запасов материальных ценностей после дополнительного их приобретения и реализации; • подтверждается ли законность списания материалов на нужды производства должным образом и правильность отражения в учете; • как взаимосвязано списание материальных ценностей с выпуском готовой продукции из производства; • оформляется ли надлежащим образом выбытие МПЗ; • какова регулярность проведения инвентаризаций, и сопоставляются ли полученные результаты с данными бухгалтерского учета; • насколько оценка МПЗ соответствует утвержденной учетной политике как в части приобретения, так и при списании на производство материальных ценностей; • соответствует ли порядок учета и расчета НДС по приобретенным и реализованным материальным ценностям. Практическое задание. согласно Постановлению Госкомстата РФ г. N 71а "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" Акт о приемке материалов (форма N М-7) применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю. Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. После приемки ценностей акты с приложением документов передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Таким образом, можно сделать вывод о том, что при оформлении акта о приемке материалов (ф.№М-7) отсутствовал представитель независимой организации (отсутствуют подписи свидетелей при пересчете и сверке ТМЦ при непосредственном приеме их на склад). Следовательно, решение суда об отказе в иске к поставщику обосновано. В данном случае товароведом нарушены требования по оформлению акта о приемке материалов в части отсутствия подписи свидетелей (независимая организация) при пересчете и сверке ТМЦ при непосредственном приеме их на склад. 2) решение основано на том, что общая сумма недостачи составила 21 000 руб., в том числе в пределах естественной убыли 4 000 руб. Под ущербом в гражданском праве понимается разновидность убытков, расходы, реально произведенные к моменту предъявления исков о возмещении убытков или которые еще будут произведены для восстановления нарушенного права (будущие расходы), а также убытки, вызванные утратой или повреждением имущества, утратой денег; недополученная выгода. В этой связи сумма ущерба, нанесенного организации составила 17 000 руб., то есть за минусом естественной убыли. На мой взгляд, отнесение суммы данной недостачи на товароведа возможно только при условии проведения служебного расследования по факту недостачи. В ходе расследования должны быть выяснены причины не вызова представителя независимой организации. И только после установления вины товароведа (например халатности) данную сумму недостачи можно отнести на него. Проводки: отражена сумма неостачи в пределах норм ест убыли – 4к, Дт 94 Кт 60, отраж сумма недост с отнес на поставщика – 17к, Дт 76-2 КТ60, 1йварик – сумма недост отнес на винов лицо – 17к Дт 73 Кт 76-2, 2й варик – сумма недост отнесеа на фин рез – 17к Дт 91-2 Кт 76-2. Билет № 26 Вопрос № 1. Федеральная Налоговая Служба как орган государственного финансово-экономического контроля Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы. Главной задачей данной службы является осуществление контроля за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды государственных налогов и других платежей, установленных законодательством РФ, субъектов Российской Федерации и органов местного самоуправления в пределах их компетенции. Основные направления деятельности Федеральной налоговой Службы: создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей; снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом; оптимизация деятельности налоговых органов с учетом эффективности и затрат на ее осуществление. Налоговые органы вправе: Требовать от налогоплательщика документы, являющиеся основанием и подтверждающие правильность исчисления и своевременность уплаты налогов; Проводить налоговые проверки; При проверке производить выемку документов, Вызывать в налоговые органы налогоплательщиков для дачи пояснений в связи с уплатой ими налогов, либо в связи с налоговой проверкой; Обследовать любые складские, торговые и иные помещения, используемые налогоплательщиком. Проводить инвентаризацию имущества; Определять суммы налогов, подлежащих внесению в бюджет, расчетным путем на основе имеющейся информации; Взыскивать недоимки по налогам и сборам, пени; Вопрос № 2. Проверка операций с основными средствами Источниками информации: бухгалтерская отчетность, статистическая отчетность, регистры бухгалтерского учета. Основными задачами - соблюдения правильности классификации ОС, правильного и своевременного документального оформления движения этих ценностей, контроль за затратами на ремонт основных средств, контроль за их сохранностью и эффективностью их использования. В первую очередь ревизоры должны изучить состав и структуру основных средств по данным регистров аналитического учета. При проверке правильности отражения в учете операций с основными средствами ревизор выясняет способы приобретения, которые имели место в проверяемом периоде. Во всех случаях ревизору необходимо провести анализ выбытия ОС и оформить выводы об экономической целесообразности выбытия, правильности отражения фактов хозяйственной жизни по выбытию ОС. При проверке устанавливается, все ли объекты основных средств, приняты в расчет при начислении амортизации, начисляется ли она с учетом движения основных средств, правильно ли применяются нормы амортизации. Ревизоры убеждаются в правильности проведения переоценки основных средств и отражения в учете ее результатов. Изучается также своевременность проведения инвентаризации основных средств, полнота и правильность отражения ее результатов в учете. Практическое задание. Таким образом, можно сделать вывод о том, что при оформлении акта о приемке материалов (ф.№М-7) отсутствовал представитель независимой организации (отсутствуют подписи свидетелей при пересчете и сверке ТМЦ при непосредственном приеме их на склад). Следовательно, решение суда об отказе в иске к поставщику обосновано. В данном случае товароведом нарушены требования по оформлению акта о приемке материалов в части отсутствия подписи свидетелей (независимая организация) при пересчете и сверке ТМЦ при непосредственном приеме их на склад. Общая сумма недостачи составила 21 000 руб., в том числе в пределах естественной убыли 4 000 руб. В этой связи сумма ущерба нанесенного организации составила 17 000 руб., то есть за минусом естественной убыли. Проводки: 1. Отражена сумма недостачи олифы в пределах норм естест убыли – 4к, Дт 94 Кт 60, 2. Отраж сумма недостачи с отнесением на поставщика – 17к, Дт 76-2 Кт 60, 3. 1й варик – сумма недостотнесена на винов лицо (товаровед) – 17к Дт 73 Кт 76-2,,, 2й варик – сумма недос отнеена на фин рез – 17к Дт 91-2 Кт 76-2. Билет № 27 Вопрос № 1. Специфические методы ревизии  Первую группу составляют специальные методы, приемы и способы проверки документов и учетных регистров; вторая группа представляет собой совокупность методов и приемов фактического контроля денежных средств и товарно-материальных ценностей; третью группу образуют методы и приемы экономического анализа; четвертая группа связана с организацией контрольно-ревизионной работы. Методы и приемы первой группы позволяют проверить существо операций хозяйственной жизни экономического субъекта в целях выявления их соответствия установленным правилам и нормам. Следует иметь в виду, что методика проверки правильности отражения этих операций в учетных регистрах зависит от формы ведения счетов – журнально-ордерной, мемориально-ордерной, применение бухгалтерских компьютерных программ. Методами и приемами второй группы являются различные способы фактического контроля движения и сохранности денежных средств и материальных ценностей. Контрольные проверки производятся обычно в местах их хранения и у подотчетных лиц путем прямого счета, замера и взвешивания. Как правило, их проводят внезапно и обязательно в присутствии материально ответственных лиц. Методы и приемы экономического анализа позволяют оценить результаты хозяйственной деятельности ревизуемой организации и её подразделений, сопоставить результаты данного периода с предыдущим выявить имеющиеся резервы. Во многих случаях анализом финансово-хозяйственной деятельности начинают заниматься в процессе подготовки к ревизии. Результаты такого анализа позволяют ревизорам целенаправленно составлять план ревизии и проводить проверки, предварительно определив необходимые методы контроля. В процессе ревизии данные экономического анализа подкрепляются результатами проверок первичных документов, регистров бухгалтерского учета и другой экономической информацией. Последняя группа методов направлена на осуществление и организацию самого контролирующего органа. |