Диплом Анализ инвестиционной привлекательности предприятий-эмитентов металлургической отрасли России. Диплом Анализ инвестиционной привлекательности предприятий-эмите. Диплом Анализ инвестиционной привлекательности предприятийэмитентов металлургической отрасли России

Скачать 3 Mb. Скачать 3 Mb.

|

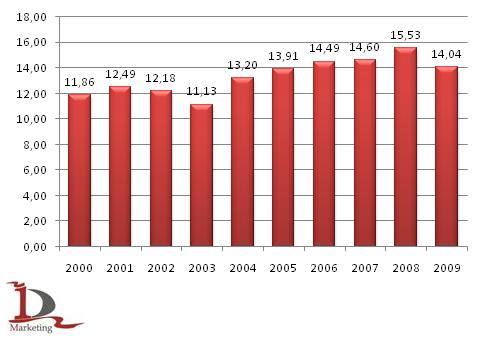

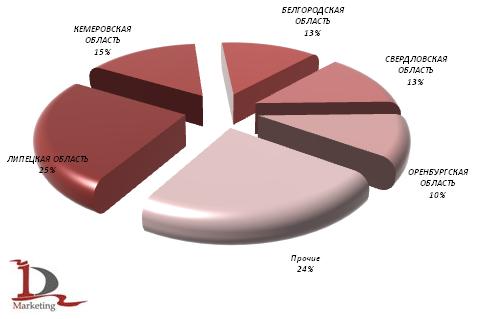

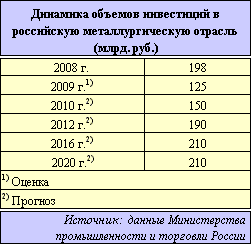

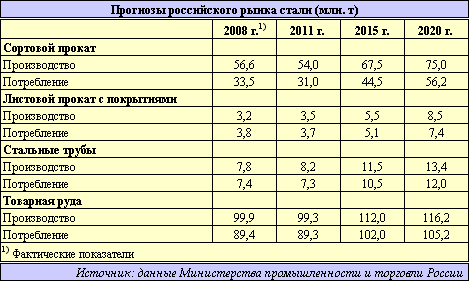

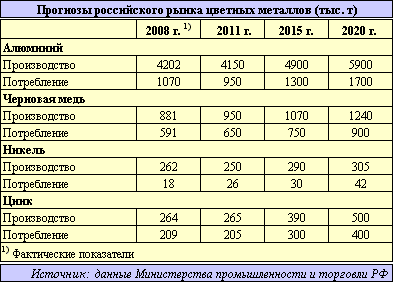

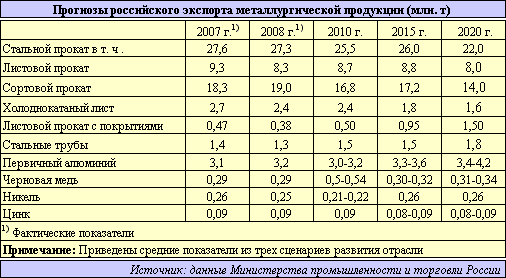

3. ОЦЕНКА ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МЕТАЛЛУРГИЧЕСКОЙ ОТРАСЛИ РОССИИ3.1. Общая характеристика состояния и перспектив развития металлургической отрасли РоссииВ состав металлургической отрасли промышленности входит комплекс предприятий - по добыче и обогащению руд черных и цветных металлов, нерудных материалов, - по производству чугуна, стали, проката, труб стальных, метизов, ферросплавов, огнеупоров, кокса, алюминия, меди, никеля, кобальта, свинца, цинка, олова, сурьмы, ртути, вольфрама, молибдена, ниобия, тантала, редкоземельных металлов, - по обработке цветных металлов (алюминия, титана, магния, тяжелых цветных металлов), - по производству твердосплавной, углеродной, полупроводниковой продукции, - по переработке ломов и отходов, производству ряда видов химической продукции, - предприятия вспомогательного назначения, а также научно-исследовательские и проектные организации. Доля металлургической промышленности в ВВП страны составляет около 5%, в промышленном производстве порядка 18%, в экспорте – 14%. Доля металлургической промышленности в налоговых платежах во все уровни бюджетов составляет более 5%. Как потребитель продукции и услуг субъектов естественных монополий металлургия использует от общепромышленного уровня 28,0% электроэнергии, 5,4 % природного газа от общего потребления, ее доля в грузовых железнодорожных перевозках 23% . Металлургическая промышленность является одной из отраслей специализации России в современном международном разделении труда. На сегодняшний день по производству стали Россия занимает 4-е место в мире (уступая Китаю, Японии и США), по производству стальных труб – 3 место в мире, по экспорту металлопродукции – 3 место в мире. По производству алюминия Россия занимает 2-ое место в мире (после Китая), его экспорту – 1-ое место; по производству и экспорту никеля – первое место в мире; по производству титанового проката – второе место. Однако, несмотря на адаптацию металлургической промышленности к рыночным условиям, ее технико-технологический уровень и конкурентоспособность ряда видов металлопродукции нельзя считать удовлетворительными. По состоянию на 1 января 2010 года в России по данным ФСГС в металлургическом производстве зарегистрировано 347 крупных и средних предприятий. Количество прибыльных организация в металлургическом производстве на начало 2010 года составило 49,5% от общего количества крупных и средних предприятий. Добыча железной руды в России, главного сырья черной металлургии, за последние несколько лет выросла на 15%, при этом в 2009 году под влиянием мировых экономических процессов снижение объемов добычи руды к 2008 году составило 8%. За последние несколько лет развитие черной металлургии характеризуется положительными тенденциями, в том числе за счет роста мирового производства стали и стальной продукции. Рост производства готового проката составил с 2000 по 2008 гг. 21%, прибыль в отрасли выросла в 7 раз, размер инвестиций в 8,5 раз, объемы экспорта продукции черной металлургии возросли в 4,8 раза. В выпуске стали - основного продукта черной металлургии, по способу производства в России за последние годы увеличилась доля конвертерного и электросталелитейного видов. Производство конверторной стали в 2009 году составило 38 млн. тонн, электростали – 16 млн. тонн. Доля данных видов стали выросла до 91,5% от общего объема выпуска стали в 2009 году. В 2009 году внутреннее потребление продукции черной металлургии значительно снизилось, в силу сокращения объемов производства основных потребляющих отраслей. На долю отрасли машиностроения приходится порядка 1/3 выпускаемой продукции отрасли, на строительство – 1/4. При этом в 2009 году снижение показателей машиностроения составило 28,4%, снижение объемов работ по виду деятельности «Строительство» – 84,0%. С 2000 года экспорт полуфабрикатов из нелегированной стали и железа вырос на 18,4%, составив в 2009 году 14,04 млн. тонн. Наибольший объем экспорта данного вида продукции приходится на 2008 год, когда российскими компаниями было реализовано 15,53 млн. тонн полуфабрикатов на внешних рынках.  Рис. 3.1. Экспорт полуфабрикатов из нелегированной стали и железа в 2000-2009 гг., млн. тонн В 2009 году объем экспорта полуфабрикатов квадратного и прямоугольного сечения составил 13,7 млн. тонн. На долю заготовок круглого и многоугольного сечения в 2009 году приходится 1,8% от общих объемов экспортных продаж. В январе-феврале 2010 года общие объемы экспорта полуфабрикатов из нелегированной стали и железа квадратного и прямоугольного сечения выросли на 40,5% к аналогичному периоду 2009 года. Ведущей страной по объемам закупок полуфабрикатов из нелегированной стали и железа квадратного и прямоугольного сечения российского производства в 2009 году являлась Италия – 19,1%. На втором месте по закупкам – Иран. В целом, российская металлургическая отрасль занимает ведущее положение на международном рынке: 4-е место по производству стали, 3-е место в экспорте металлопродукции. В СНГ Россия является ведущим производителем продукции черной металлургии. Доля РФ в выплавке стали за 2000-2010 гг. составила в среднем 59%. На втором месте по объемам выплавки стали находится Украина. Доля страны на рынке СНГ в данном сегменте составила за 2000-2010 гг. в среднем 33%. Тройку лидеров замыкает Казахстан, при этом объем производства стали в стране в разы ниже показателей двух ведущих государств.  Рис. 3.2. Доли регионов отправления полуфабрикатов из нелегированной стали квадратного и прямоугольного сечения Доля металлургической отрасли во внутреннем валовом продукте России составляет порядка 5%, в общем объеме промышленного производства – 17,3%. Доля металлургической продукции в экспорте страны порядка 14%. Металлургическая промышленность потребляет порядка 32% вырабатываемой в стране электроэнергии, 10% и 25%, соответственно, природного газа и нефти, выступая одной из ведущих потребительских отраслей данных ресурсов. Российская цветная металлургия включает в себя несколько основных баз, которые сложились под влиянием экономических и природных предпосылок. Сама отрасль серьёзно связана с сырьевым сектором экономики страны, а также с её топливно-энергетической системой и машиностроением. Месторождения лёгких и тяжёлых цветных металлов различаются по своему географическому положению и применению в производстве. Так лёгкие металлы используются в алюминиевой и титано-магниевой промышленности, а тяжёлые – в медной, свинцово-цинковой, оловянной и никель-кобальтовой индустрии. Цветная металлургия относится к числу базовых отраслей экономики России, её отличает высокая материалоёмкость и капиталоёмкость производства. Рынок цветной металлургии на 90% связан с машиностроительной промышленностью. Помимо этого, в составе предприятий цветной металлургии широко внедряется производство на основе переработки вторичных ресурсов, например, сернокислотное производство, производство цемента и блочных изделий, выработка азотных удобрений и так далее. Около половины предприятий, формирующих рынок цветной металлургии, принадлежат крупным холдингам. Экономический кризис, обрушившийся на цветную металлургию в 2009 году, острее обнажил одну из главных ее проблем. Перепроизводство цветных металлов и избыток мощностей, по сути, были во многом прикрыты высокими ценами, спекулятивными контрактами и системой формирования цен на основе сделок, не имеющих прямого отношения к потребностям стран и отраслей-потребителей. Резкое снижение активности торгово-фьючерсной гонки по запасам металлов на биржах, вырисовывание контуров реального потребления расставили все по своим местам. Для заводов ОК «РУСАЛ» и ГМК «Норильский никель», расположенных в основном в Сибири, проблема превышения предложения над спросом также оказалась на повестке дня. Впрочем, пока не так остро, как в зарубежных подразделениях «РУСАЛа» и «Норильского никеля» и у других продуцентов цветных металлов в мире. По оценкам Министерства промышленности и торговли России, нашедшим свое отражение в разработанной Программе развития отрасли до 2020 года, расходы на модернизацию достигнут в указанный период 50 млрд. евро. В ближайшие два года инвестиции в отечественную черную металлургию составят более 3,4 млрд. евро. Объемы производства значительно увеличатся, и, соответственно, возрастет роль России на мировом рынке. В 2009 году металлургическая отрасль России понесла определенные потери, но на фоне кризиса они выглядят незначительными. Таблица 3.1  За последние два года объем инвестиционных вложений в отечественную металлургию в условиях финансово-экономического кризиса оказался ниже ранее прогнозируемого. Так, в 2008 г. вместо запланированных вложений в 230 млрд. руб. было инвестировано в доменное и прокатное производства отрасли лишь около 198 млрд. руб. (5,5 млрд. евро). В 2009 году, по предварительным оценкам, объем инвестиционных вложений составил 125 млрд. руб. (2,8 млрд. евро). По правительственным оценкам, к 2012 года объемы инвестиционных вложений в отрасль стабилизируются. Последствия кризиса ощущаются в сфере поставок в Россию металлургического оборудования из Германии. По оценкам Ассоциации производителей и поставщиков оборудования Германии, за период с января по октябрь 2009 года поставки машин и оборудования в Россию снизились по отношению к тому же периоду 2008 года на 43% – до 49 млн. евро, а германский экспорт оборудования для литья – на 53%. По оценкам одного из ведущих поставщиков металлургического оборудования в Россию – дюссельдорфской компании «SMS Group», в 2009 году по сравнению с 2008 годом зафиксирован значительный спад производства в металлургической отрасли России. По словам одного из руководителей компании, крупные инвестиционные вложения были сделаны еще в докризисный период. Новые заявки на поставки оборудования крайне редки и в отдельных случаях выполняются в рамках ранее заключенных контрактов. Компания «SMS Group», учитывая возможности усиления конкуренции на данном рынке, намерена расширить область сервисного обслуживания поставленного оборудования. Темпы модернизации оборудования в российской металлургии отстают от ранее запланированных темпов, хотя эксплуатируемые в отрасли установки характеризуются высокой степенью износа. По оценкам экспертов, у более чем половины используемого оборудования превышен срок эксплуатации. Следует отметить также, что функционирование российской металлургической промышленности осложняется слабой сырьевой базой ввиду низкого качества используемых для производства руд. Кроме того, многие предприятия черной металлургии на Урале и в Западной Сибири расположены достаточно далеко от основных рудных месторождений. Государственные целевые программы развития отрасли предусматривают, что в ближайшие годы ожидается рост спроса на металлургическую продукцию вследствие развития судостроения, авиационной промышленности, строительства атомных электростанций, железных дорог и развития инфраструктуры. Выпуск продукции, особенно спецсталей и сплавов, может быть освоен лишь после проведения широкой модернизации производственных мощностей. Однако крупнейшие металлургические компании настроены достаточно оптимистично. Несколько уменьшились объемы долговых обязательств, кредитование проводится на более выгодных условиях. Крупнейший алюминиевый концерн «Русал» сумел добиться отсрочки по выплате кредитов в размере 7,4 млрд. долл., в результате в январе 2010 года выросли котировки акций концерна на бирже в Гонконге. В III квартале 2009 года компания «Северсталь» получила чистую прибыль в размере 66 млн. долл. после того, как финансовые потери в I полугодии 2009 года составили почти 1 млрд. По сообщениям крупнейшей российской горно-металлургической компании «Евраз», в декабре 2009 года компания выплатила кредитный долг «Внешэкономбанку» в объеме 800 млн. долл. В конце 2009 года Новолипецкий металлургический комбинат («НЛМК») получил кредит у западных банков в объеме 524 млн. евро. Полученные средства пойдут на закупку нового оборудования европейских производителей. Компания «SMS Group» отмечает положительные тенденции в развитии российской металлургической отрасли. По заявлению пресс-секретаря компании, в настоящее время отрасль использует около 80% имеющихся производственных мощностей. Основой для дальнейшего развития отрасли послужит активизация внутреннего спроса со стороны автомобилестроения, а также нефтегазовой отрасли. Правительство России полагает, что рост в отрасли будет зависеть от расширения поставок продукции отечественных производителей на мировой рынок. Так, в 2008 году Россия импортировала 600 тыс. т листовой стали с покрытиями, а в 2011 году российское производство превысит объемы внутреннего потребления на 200 тыс. т. Черная металлургия России в настоящее время является крупным мировым экспортером. В период с января по октябрь 2009 года объемы экспортных поставок составили почти 31 млн. т, в то время как импорт - менее 3 млн. (в январе – октябре 2008 года экспорт составил 36 млн. т, импорт - 5 млн.). Кроме того, велики и резервы внутреннего спроса. Так, по имеющимся данным за 2007 год, среднедушевое потребление стали в Германии составляло 460 кг, а в России – 260 кг. Ожидается, что до 2020 года этот показатель возрастет до 400 кг. Таблица 3.2  Правительственные оценки перспектив российской цветной металлургии достаточно оптимистичны. До 2020 года выпуск алюминия и меди в стране должен вырасти на 40%. Рост внутреннего спроса будет обеспечен за счет высокотехнологичных отраслей, которые, как ожидается, будут активно развиваться. Это относится, в частности, к авиационной промышленности и вагоностроению. Кроме того, предполагается значительный рост потребления в строительстве, электронике, сфере упаковки продукции. Таблица 3.3  Основные тенденции развития металлургической отрасли России в последние годы соответствуют в определенной степени общемировым. Важнейшие из них: рост объемов производства и потребления металлопродукции; повышение качественных характеристик продукции и совершенствование ее сортамента; значительная доля продукции, поставляемой на экспорт; наличие импортных поставок; ресурсосбережение и снижение негативного экологического воздействия на фоне повышения стоимости энергоресурсов и требований к охране окружающей среды; выход предприятий отрасли на IPO; приобретение компаниями активов смежных металлопотребляющих отраслей и объектов инфраструктуры (энергетические мощности, порты и т.д.); укрупнение компаний-производителей и выход их за пределы России в русле глобализации мировой экономики. Помимо этого, в российской металлургической промышленности сохраняется тенденция диверсификации бизнеса с созданием крупных вертикально- и горизонтально-интегрированных структур с поставщиками сырья. Таблица 3.4  В целом российская металлургическая промышленность – это успешный в инвестиционном отношении сегмент экономики. Предприятия способны реализовывать крупные проекты, в том числе и за рубежом. На большинстве предприятий приняты перспективные инвестиционные программы развития на период до 2015 года и далее. Надежным источником развития металлургической промышленности должен стать рост экономики, предопределяющий рост внутреннего потребления металлов Рост внутреннего потребления чёрных металлов связан, в основном, с развитием предприятий машиностроения и ростом объемов спроса в строительстве, созданием новых, современных, прогрессивных видов машиностроительной продукции (автомобилей, локомотивов, вагонов и другого железнодорожного подвижного состава, сельскохозяйственной техники), расширением дорожного, производственного и жилищно-коммунального строительства. Росту потребления способствует расширение номенклатуры и создание новых видов продукции вследствие проведения металлургическими предприятиями мероприятий по повышению технического и технологического уровня производства. На мировом рынке металлов ситуация для российских экспортеров черных и цветных металлов в последние годы складывалась благоприятно. Наблюдался рост цен по всем основным видам металлопродукции. В соответствии с Основными параметрами прогноза социально-экономического развития Российской Федерации на период до 2020-2030 годов» предполагаются три сценария развития экономики Российской Федерации – инерционный, энергосырьевой и инновационный, которые положены в основу прогноза развития металлургической промышленности. Главным фактором, определяющим работу металлургической промышленности в 2009-2010 годах стал недостаток средств у предприятий и организаций – потребителей металлопродукции и кредитующих их банковских сфер. На этот период в России был разработан план первоочередных мероприятий, позволяющих минимизировать потери от кризиса, сохранить накопленный кадровый и производственный потенциал, сосредоточить ресурсы на решении наиболее актуальных проблем металлургической промышленности. Прогнозируется, что к 2012 году общеэкономическая ситуация в мире и России будет нормализована. Достаточно мощный инновационный потенциал, созданный в металлургическом комплексе благодаря резкому увеличению инвестиций в период после 2003 года, является надежной базой для значительного наращивания производства в результате обеспечения оплаты продаж российским компаниям потребителями металлопродукции в России и за рубежом. За последние годы введены в действие ряд крупных современных агрегатов в черной и цветной металлургической промышленности. Создание новых мощностей на металлургических предприятиях России осуществлялось на базе передового импортного оборудования, что создало достаточно прочную техническую базу для успешной конкуренции на внутреннем, и в определенной степени, на внешнем рынках металлопродукции. Прогнозируется, что после спада объемов производства в 2009 – 2010 годах из-за финансового кризиса, металлургическая промышленность сможет в короткие сроки компенсировать потери и последовательно наращивать выпуск металлопродукции с поставкой на внутренний и внешний рынки. Наличие ряда современных агрегатов в составе металлургической промышленности обеспечит конкурентоспособность производимой продукции. Таблица 3.5 Отраслевой индекс ММВБ металлургия (MICEX М&M)

Таблица 3.6 Отраслевой индекс РТС Металлов и добычи (RTSmm)

Выбор предприятий металлургической отрасли для анализа инвестиционной привлекательности проведем по капитализации. Так, капитализация ОАО ГМК «Норильский никель» составляет 1287699962372 руб. – это наивысший показатель в отрасли. На втором месте – ОАО «Новолипецкий металлургический комбинат» с капитализацией 812262087837 руб. Третьим предприятием логично было бы определить ОАО «Северсталь» с капитализацией 510340274226 руб., но поскольку финансовая информация по данному предприятию за интересующий нас период является не полной (не раскрыта в общем доступе финансовая отчетность за 2010 год), третьим предприятием выбрано ОАО «Магнитогорский металлургический комбинат» с капитализацией 359981040950 руб. Таким образом, в следующем параграфе работы проведем расчет интегральных показателей инвестиционной привлекательности и рейтинг по ОАО ГМК «Норильский никель», ОАО «Новолипецкий металлургический комбинат» и ОАО «Магнитогорский металлургический комбинат». |