Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

Опционы представляют определенный интерес не только в практическом плане, но и в теоретическом — с позиции количественного анализа, который осуществляется с помощью разработки специальных моделей (option models), описывающих взаимосвязи основных параметров опционов. Следует, однако, 327 заметить, что теоретические цены опционов, полученные по моделям, в силу неполноты учета экономических условий и их изменчивости, условности входящих статистических данных, как правило, отличаются от рыночных. Вместе с тем, принято считать, что если рыночная цена опциона сильно занижена относительно теоретической цены, то есть основание для его покупки. Детальное рассмотрение моделей опционов неосуществимо в рамках учебника. Поэтому ограничимся только краткой характеристикой наиболее известной из них — модели Блека—Шоул-за (Black—Scholes). Модель Блека—Шоулза разработана в различных модификациях для некоторых видов опционов. Остановимся на одной, самой простой модификации, — опцион колл цен обыкновенной акции, при условии, что дивиденды по акции не выплачиваются до дня исполнения. Выше уже говорилось о том, что цены опционов определяются на рынке и зависят от ряда известных и неизвестных на момент его покупки параметров. К основным параметрам можно отнести:

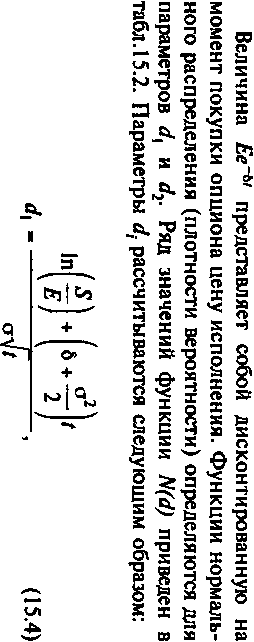

Все названные факторы учитываются в формуле Блека—Шоулза. Для ее записи введем обозначения: с — цена опциона, S — текущая цена акции, Е — цена исполнения, е4** — дисконтный множитель на срок / по непрерывной ставке б, / — срок до даты исполнения, S — непрерывная процентная ставка (сила роста), принятая для дисконтирования, N(dx) и N(d2) — функции нормального распределения, о2— дисперсия доходности акции (доходность измеряется в виде ставки непрерывных процентов). Находим с = S х #Ц) - Е х е | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ПРИМ вестнь года), |

| rs* |

| II ф _к ОЙ СЛ |

| u5io |

| II s =1 |

| ОЛОЖИ епара 0,09, |

| °* £ 2 |

| II Ф " |

| °3 1 |

| 1ь Е ° |

| т СП ш |

| ю II 2 |

| § Ш1 |

| |"^5 |

| II Э |

| « " о |

| т\ |

| «к- - * |

| g ^ S |

| I II О |

| X 2 S |

| rou ьээ ено |

| ^1з |

| s °° 2 |

| f?o^ |

| СЛ 1 |

| 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 о — То "ы 4^ "Ln Ъ\ Vj Ъо чо "о — to *u> 4^ Vi Ъ\ "•<* Ьо so | «J |

| оооооооооооооооооооо _ — —ооооооооооооооооо UiU-SOOOONU»^UWW---000000 | N(d) |

| о о о о о о о о о о о о о о о о о о о о bo^j^^^ul^To^—o^o^-tol^^^^sVibovo | *• |

| о р о о о о р р о о р р р р о р р о р р 0000Ui-Uivl\O\£)\0OOOOt4)t00^NJ-^ — OvlUi^^OWOOVOO- Гч)^ — Q\ Ui Ы О SO - | N(d) |

| OO^bNUlVt^NJ^O^boVl^st^V^'rO — OSO | 4 |

| p p p p p p p p p p p p p p p p p p p ° ^C ^P ^C ^P ^C -sO vO SO SO SO vp sO vp vO vO vp oo bo oo oo SDSOSOsOsDOOOOOO«g>JO>Ui$U-*0000>^>-N]C\LAW-'SOOSK>N)»*^UUlWSOWA^-*Lft | W) |

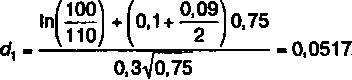

d2-0,0517-0,3>/0J5 - -0,208.

По таблице плотности нормального распределения находим:

Л/(0,05) = 0,5199,

Л/(-0,2) = 0,4207. Таким образом,

с = 100 х 0,5199 - 110 х е"0'1 * °«75 х 0,4207 = 9,06.

При сравнении формул (15.2) и (15.1) легко заметить, что в обеих формулах определяется разность величин S и Е. Однако, в (15.2) эти величины подвергаются взвешиванию, в качестве весов выступают вероятности. Причем N(d2) можно трактовать как вероятность исполнения опциона на момент истечения срока.

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Шарп У.Ф., Александер ГДж,. БейлиДж. В. Инвестиции. Пер. с англ. М: Ин-фра-М, 1997. Гл. 20.

Браун СДж., Кришмен ММ. и др. Количественные методы финансового анализа. Пер. с англ. М.: Инфра-М, 1996. Гл. 5.

Хостинге Н., Пикок Дж. Справочник по статистическим распределениям. Пер. с англ. М: Статистика, 1980.

Глава 16 СТРАХОВЫЕ АННУИТЕТЫ

§16.1. Финансовая эквивалентность в страховании

В преобладающем числе областей финансовой деятельности объектами приложения методов количественного анализа являются детерминированные процессы, описываемые верными рентами. Однако в страховании и при анализе некоторых инвестиционных проектов возникает необходимость в использовании условных рент (contingent annuity), в которых важную роль играют вероятности наступления соответствующих событий (поступлений или выплат денег). Обсудим методы работы с такими рентами, причем для конкретности ограничимся страхованием. Выплата члена ренты в страховании зависит от наступления страхового события. Назовем такие ренты страховыми аннуитетами. Заранее число платежей в страховых аннуитетах, а часто и их срок, остаются неизвестными.

Согласно договору страхования страхователь уплачивает вперед страховщику некоторую сумму — премию {premium). В свою очередь он (или иной выгодоприобретатель) имеет право получить страховую сумму S после наступления страхового события. Если вероятность наступления этого события q заранее известна (на основании прошлого опыта, по аналогии и т.д.), то теоретически, без учета всех прочих факторов (в том числе и фактора времени), премия Р определяется как

P=Sq.

Приведенное равенство лишь иллюстрирует принцип финансовой эквивалентности обязательств страхователя и страховщика. Покажем в общем виде, как реализуется этот принцип при расчете страховой нетто-премии, под которой понимается теоретическая цена страхования.

331

На практике премия, которая поступает страховой организации, обычно превышает величину нетто-премии, так как включает помимо нетто-премии и так называемую нагрузку (loading), последняя охватывает все расходы по ведению дела и некоторую прибыль страховой организации. Определение брутто-пре-мии (нетто-премия плюс нагрузка) является чисто арифметической задачей, поэтому далее речь пойдет только о нетто-премии.

Пусть Р — размер премии, qn— вероятность страхового события (например, смерть застрахованного через п лет после начала страхования). Если страховое событие произойдет на первом году страхования, то страховщик получит сумму Р (пусть премия выплачивается в начале года), если же это событие наступит во втором году, то сумма премий равна 2Р и т.д. Математическое ожидание такого ряда премий составит:

Pq{+ 2Pq2+ ... + nPqn.

Полученная величина хотя и обобщает все взносы застрахованного с учетом вероятностей их выплат, однако при суммировании соответствующих величин не принимается во внимание, что премии выплачиваются в разные моменты времени. С учетом этого фактора (с помощью дисконтирования сумм платежей) находим математическое ожидание современной стоимости (актуарная стоимость) взносов:

Е(А) = P[qx+ (1 + v)q2+ (1 + v + v2)^ + ... +

+ (1 + v + ... + v"-Xb

где v — дисконтный множитель по ставке /.

Обратимся теперь к выплате страховой суммы. Положим, что она выплачивается в конце года, в котором имел место страховой случай. Тогда математическое ожидание выплаты в первом году составит Sqvво втором году Sq2и т.д. Математическое ожидание с учетом фактора времени (актуарная стоимость) выплат, очевидно, можно определить как

E(S) = S(vqx+ v2^ + ... + V^).

Исходя из принципа эквивалентности обязательств страховщика и страхователя, теперь можно написать равенство

332

E(S) = E(A),

которое позволяет найти искомое значение нетто-премии Р. Таков в общем виде теоретический подход к методу расчета нетто-премии, принятый в личном страховании.

Пусть теперь речь идет об имущественном страховании. Если можно полагать, что вероятности наступления страхового случая постоянны, то актуарная стоимость премий за п лет составит

Е(А) = P[q + (1 + v)q + ... + (1 + v + ... + V^x)q] = PqK,

где К -ai+]?(ai-/)v'.

В свою очередь актуарная стоимость выплат страховых сумм находится как

£(5)-512*

Из равенства актуарных стоимостей взносов и выплат находим искомый размер нетто-премии.

В практике страховых, или как их часто называют, актуарных расчетов разработаны специальные приемы формирования упомянутых выше потоков платежей (страховых аннуитетов) и расчета их актуарных стоимостей.

До обсуждения проблем формирования страховых аннуитетов, связанных с жизнью людей {life annuity) и их использования для расчетов премий и страховых резервов необходимо ознакомиться с методикой определения необходимых вероятностей и ряда вспомогательных величин, с помощью которых существенно упрощается решение соответствующих задач. Речь пойдет о таблицах смертности и коммутационных функциях.

§16.2. Таблицы смертности и страховые вероятности

Таблицы смертности. Для осуществления актуарных расчетов, в том числе расчетов стоимостей страховых аннуитетов, необходимы исходные данные, характеризующие совокупность застрахованных по полу и возрасту, а также система нормативных демографических показателей, отражающих статистические за-

ззз

кономерности дожития до того или иного возраста. Последние содержатся в таблицах смертности (mortality tables).

Таблица смертности представляет собой числовую модель процесса вымирания по возрастам некоторой абстрактной совокупности людей. Такая таблица показывает, как последовательно с увеличением возраста уменьшается эта совокупность, достигая нуля сразу после предельного возраста со. Она является обобщением данных демографической статистики за некоторый период времени.

В России таблицы смертности разрабатываются статистическими органами для страны в целом, а также для крупных экономических районов и областей, как для всего, так и отдельно для городского и сельского населения раздельно для каждого пола1.

Прежде чем приступить к описанию таблицы смертности и актуарных методов анализа необходимо сказать несколько слов о применяемых в актуарных расчетах обозначениях. Актуарная символика в личном страховании сложна, своеобразна и с этим приходится мириться, так как обозначения унифицированы на международном уровне. Одна из отличительных особенностей этой символики — множество нижних и верхних индексов, которые приписываются как справа, так и слева от основной переменной. Например, л , je^i и т.д.

Основной показатель таблицы смертности — число людей 1Х в возрасте ровно х лет, оставшихся в живых из первоначальной совокупности /0, обычно равной 100 тыс. человек. Заметим, что и начальный возраст и первоначальное количество людей в таблице могут быть любыми — выбор того или иного начального возраста не влияет на результаты актуарных расчетов. Для актуарных расчетов применяют полные таблицы смертности, в которых возраст показан с интервалом в 1 год.

Величины 1Х(кроме /0) определяются расчетным путем на основе заданных вероятностей смерти (qx), или, что реже, количества умерших (dx). В современных таблицах смертности исходным показателем обычно служит вероятность смерти, т.е доля умерших в возрасте от х до jc -I- 1 лет из числа доживших до возраста х лет. Указанные вероятности получают на основе данных статистики населения с последующим их усреднением и сглаживанием.

1 Подробные методики разработки таблиц смертности, включая приемы выравнивания данных, рассматриваются в курсах демографии. Некоторые первоначальные сведения по данной проблеме можно получить в "Статистическом словаре". М.: Финансы и статистика, 1989.

334

Помимо показателей 1Хтаблица смертности содержит число умерших за год в каждой возрастной группе (dx). Никакие иные факторы выбытия, кроме повозрастных вероятностей умереть, при разработке таблицы во внимание не принимаются.

В качестве иллюстрации приведем фрагмент таблицы смертности для мужчин, в которой начальный возраст — 18 лет1.

Таблица 16.1 Фрагмент таблицы смертности

| лс | '/ | Ь | *: |

| 19 20 | 100 000 99 851 99 678 | 0,00149 0,00173 0,00196 | 149 173 195 |

| 30 | 96 991 | 0,00381 | 370 |

| 35 | 94 951 | 0,00487 | 462 |

| 40 | 92 327 | 0,00708 | 654 |

| 50 | 83 640 | 0,01409 | 1178 |

| 60 | 68 505 | 0,02871 | 1967 |

| 70 | 45 654 | 0,05691 | 2598 |

| 80 | 19 760 | 0,11672 | 2306 |

* Округлено до целых чисел.

Показанные в таблице величины 1Хи dxсами по себе не имеют смысла. Они приобретают его лишь при сравнении в рамках таблицы смертности.

Показатели таблицы смертности связаны очевидными соотношениями2:

1 Полная таблица содержится в Приложении (см. табл. 12). Показатели таб

лицы получены на основе вероятностей qxиз таблицы смертности населения

СССР за 1984—1985 гг. (журнал "Вестник статистики''. 1987, JSfe 3).

2 В таблицах, непосредственно применяемых в страховых расчетах, значе

ния 1Хи dxдля повышения точности расчетов, особенно в старших возрастах,

не округляют до целых чисел.

335

'х+1 'х "х> "х 'х х Чх\ Чх = 1 - Рх = 1 -

Таблица смертности, фрагмент которой приведен выше, является минимальной по набору показателей. Она достаточна для простых видов личного страхования — страхования на дожитие и страхования жизни. На практике применяют и более полные таблицы. В частности, в групповом пенсионном и медицинском страховании применяют таблицы выбытия (decrement tables), в которых помимо смертности учитываются и другие причины сокращения числа участников страхования.

Таблица смертности, фрагмент которой приведен выше, является минимальной по набору показателей. Она достаточна для простых видов личного страхования — страхования на дожитие и страхования жизни. На практике применяют и более полные таблицы. В частности, в групповом пенсионном и медицинском страховании применяют таблицы выбытия (decrement tables), в которых помимо смертности учитываются и другие причины сокращения числа участников страхования.Страховые вероятности. На основе данных таблицы смертности нетрудно получить систему вероятностей дожития, необходимую для расчета соответствующих страховых показателей. Рассмотрим наиболее важные из таких вероятностей.

Вероятность прожить от возраста х до х + п:

пРх = ^Т-06.1)

Вероятность прожить еще один год после возраста х лет:

dx(c+i

'х 1Х'

Рх = , Чх = ! - "Т =

ПРИМЕР 16.1. Вероятность мужчине в возрасте 30 лет прожить еще 10 лет составит1:

/до 92 327 «лРол = — -

По данным таблицы смертности находят и вероятности смерти в определенных возрастах. Например, вероятность умереть в возрасте от jc до х + п:

1 Во всех примерах данного параграфа используется таблица смертности населения СССР 1984—1985 гг.

336

Wx-l-^x-^y^-f Ydj.(16.2)

ПРИМЕР 16.2. Вероятность для мужчины в возрасте 30 лет умереть в течение 10 следующих лет определяется как

ю^зо = 1 " ю^зо = 1 " 0,95191 = 0,04809.

Вероятность умереть через т лет (на протяжении года т + 1) для лица в возрасте х лет составит:

ХТЩJCt/Я Хт/Пi\C *>\

niflx =тРх х Ях+т =Г * 1= Т'( '

х х+т х

В свою очередь вероятность для лица в возрасте х лет умереть в возрастном интервале от jc + /и до Jt + m + л лет определим следующим путем:

| | m\rflx | х+т | х+т+п | - = | х+т *х | *х+т | х+т+п х+т | |

| Из | последнего выражения | вытекает, | что | | | |||

| | | | т\гпх | тгх | х fflx+n | г* | | |

(16.4)

Иначе говоря, искомая вероятность равна произведению вероятности дожить до возраста х + т и вероятности умереть в следующие п лет.

Иначе говоря, искомая вероятность равна произведению вероятности дожить до возраста х + т и вероятности умереть в следующие п лет.ПРИМЕР 16.3. Найдем для мужчины в возрасте 30 лет вероятность умереть в течение двух лет после достижения им 33 лет. Находим

п^Ч^ 95 821-94 951

31^30-—j— geg^ -0,00897.

В некоторых актуарных расчетах (например, в пенсионном страховании) необходимы вероятности дожития супружеских пар. Эти вероятности также рассчитываются по таблицам смертности. Пусть речь идет о супругах в возрасте х и у лет и необходимо оценить вероятности прожить еще п лет для каждо-

337

го из них. Обозначим эти вероятности как прх\ пр . Определим их следующим образом:

_ х+п— у*п

пРх i ' пРу [ >

ху

где lx, I — числа доживших до соответствующих возрастов (берутся из таблиц смертности для мужчин и женщин).

В свою очередь вероятности умереть для каждого из супругов составят:

rflx nPx9 rfly пРу

Рассчитаем еще две вероятности. Однако предварительно примем две рабочие гипотезы:

оба супруга достигают возрастов хи^в один день;

смерть одного супруга — страховое событие, независимое от смерти другого супруга.

Вероятность прожить супругам вместе еще п лет (вероятность "сохранения" супружеской пары) рассчитывается как произведение вероятностей двух независимых событий:

(у+я *у+п*х+я Х'у+п/t, <-ч

пРху=ПРх*пРу = -у-*1=/ х/ ' (1б-5)

х у х у

В актуарной практике фигурирующие в формуле произведения чисел доживших принято обозначать следующим образом:

(к Х у *ху И (к+я х *у+п (яу+я*

Формулу (16.5) теперь можно записать:

ху+п

„Pv = "f• 06.6)

ху

Найдем теперь вероятность того, что супруг (заключивший договор страхования в возрасте х лет, когда его супруге было у лет) не доживет до jc + п лет, а супруга, напротив, доживет до у + п лет. Искомая вероятность (обозначим ее как прх\у) равна произведению вероятностей:

338

пРЛу - пЯх* пРу- О пРХ)пРу - пРу - пРх х пРу -

пРЛу - пЯх* пРу- О пРХ)пРу - пРу - пРх х пРу -У*У

ПРИМЕР 16.4. Пусть возраст супругов 50 и 45 лет. По таблицам смертности находим:

для мужчины /cq = 83640, /« = 77007,

для женщины 1^ = 96261, /^ = 94348.

Вероятность того, что оба супруга проживут следующие 5 лет, составит:

77007 94348

5Р50;45 = 5%) * 5*>45 = £^ * "эЙбГ = °*92070 Х °*98013 =

= 0,9024.

Вероятность того, что супруг не проживет 5 лет, а супруга проживет (см.(16.7)):

505OI45 = И - 5Р50>5Р45 = О 0.9207) х 0,98013 = 0,007772.