Е. М. Четыркин финансовая математика

Скачать 4.63 Mb. Скачать 4.63 Mb.

|

|

§13.2. Схемы погашения задолженности по лизинговому контракту Количественный анализ лизинговой операции обычно предназначен, по крайней мере теоретически, для решения двух задач. Для арендатора важно определиться — покупать или арендовать производственное имущество (если, разумеется, он по своим финансовым возможностям может ставить этот вопрос). Для лизингодателя необходимо определить размер лизинговых платежей и финансовую эффективность сделки. Назначение лизинговых платежей — полное покрытие издержек лизингодателя, связанных с выполнением условий арендного контракта, включая расходы по закупке оборудования, кредитованию и страхованию, а также обеспечение лизингодателю некоторой прибыли и комиссионных. Последние покрывают расходы по подготовке контракта и посреднической деятельности. Погашение задолженности по лизинговым контрактам может осуществляться на основе различных схем (способов оплаты). Лизингополучатель и лизингодатель выбирают и согласовывают наиболее удобный для них по срокам и размерам платежей способ. Задолженность по лизингу погашается следующими видами платежей:

Основными здесь являются периодические выплаты. Отметим лишь несколько признаков, по которым они различаются: 292

Приведенная классификация охватывает большинство из возможных способов погашения задолженности, однако на практике могут иметь место и другие, согласованные участвующими сторонами варианты, например, выплаты с удвоенным первым взносом и т.д. Как правило, финансовый лизинг является средне- или долгосрочной операцией. Однако в российской практике встречаются и краткосрочные, например, на 2 года. Система основных схем выплат периодических лизинговых платежей представлена на рис. 13.2. Различие между схемами А и Б платежей заключается в последовательности расчетов:

Периодические Периодическиеплатежи по лизингу I Нерегулярные i Регулярные i ПостоянныеС постоянным темпом изменения Рис. 13.2 293 Регулярные платежи — лизинговые платежи, производимые через равные интервалы времени в конце или в начале периодов. Величина лизинговых платежей не обязательно должна быть постоянной, она может изменяться (увеличение или уменьшение платежей) в ходе погашения задолженности, например, с постоянным темпом. Нерегулярные платежи — лизинговые платежи, производимые по согласованному с лизингодателем графику, содержащему суммы платежей и их сроки Для того чтобы сущность финансового лизинга и влияния условий контракта на размеры платежей были понятны, приведем простой пример с последовательными усложнениями условий лизинга. Во всех вариантах стоимость оборудования равна 1000, а срок лизинга составляет 36 месяцев, платежи постнуме-рандо. В вариантах 1—3 предусматривается полное погашение стоимости оборудования, в вариантах 4—5 оборудование выкупается по остаточной стоимости, равной 200. Соответствующие расчеты приведены в примере 13.1. Вариант 1. Платежи по 39,23 в конце каждого месяца. Сумма платежей за весь срок аренды составит 1412,38. Таким образом, общая сумма прибыли лизингодателя за три года равна 412,38, или 2% в месяц (24% номинальных процентов в год) от инвестированных средств. Если платежи указанного размера будут вноситься в начале каждого месяца, то это принесет 2,13% в месяц. Вариант 2. Предусматривается удвоенный взнос в первом периоде и освобождение от взноса в последнем. При условии, что инвестиции должны принести 2% в месяц, первый взнос должен составить 76,98, остальные — по 38,49. Вариант 3. Согласно контракту в начале срока лизинга производится авансовый платеж в сумме 100. Аванс 100, остальные платежи по 35,31. Вариант 4. Арендатор имеет право выкупить имущество в конце срока по цене 200. В этой ситуации — периодические платежи по 35,39 и выкупная цена 200. Вариант 5. Аванс и право выкупа. Платежи арендатора: аванс 100, платежи по 31,46, выкупная цена 200. 294 §13.3. Методы расчета лизинговых платежей Для всех лизинговых схем исходным требованием является равенство современной стоимости потока лизинговых платежей затратам на приобретение оборудования, т.е. предусматривается финансовая эквивалентность обязательств обеих сторон контракта. В общем виде требование финансовой эквивалентности обязательств можно записать в виде следующего равенства: K=PV{R),(13.1) где К — стоимость имущества для лизингодателя (с учетом таможенных сборов, страховых расходов и т.д.), PV — оператор определения современной стоимости, Rj — платежи по лизингу. Формула (13.1) конкретизируется с учетом условий лизинга. В обсуждаемых методиках предполагается, что как при формировании потока платежей, так и при определении стоимости оборудования в них учитываются все налоговые выплаты. Регулярные постоянные платежи, сложные проценты (схема А). В преобладающем числе случаев поток лизинговых платежей представляет собой постоянную ренту. Соответственно методы расчетов периодических лизинговых платежей базируются на теории постоянных финансовых рент. Для записи формул примем следующие обозначения: R — размер постоянного платежа; п — срок лизинга в месяцах, кварталах, годах (общее число платежей); как правило, в лизинговом контракте число платежей равно числу начислений процентов; i — процентная ставка за период (норма доходности); если указана годовая номинальная ставка у, то в формулах вместо / используется величина j/m, где т — количество начислений процентов в году; s — доля остаточной стоимости в первоначальной стоимости оборудования; an;i— коэффициент приведения постоянной ренты постну-мерандо. 295 Если платежи постоянны во времени и погашают всю стоимость имущества, то, развернув формулу (13.1), получим при выплатах постнумерандо K=RamP откуда Л = . (13.2) В некоторых схемах для упрощения расчетов размеров платежей во многих случаях можно применить коэффициенты рассрочки платежей, определяющие долю стоимости оборудования, погашаемую при каждой выплате. Коэффициент рассрочки для постоянных рент постнумерандо при условии, что применяются сложные проценты, равен '■- В свою очередь коэффициент рассрочки для выплат прену-мерандо составит *2 = 0/%)v, (13.4) где v — дисконтный множитель по ставке /. Размеры лизинговых платежей определяются элементарно — путем умножения показателя стоимости имущества на коэффициент рассрочки: Л= Кха{{2).(13.5) Значения коэффициентов рассрочки при равных платежах для некоторых сроков лизинга (измеряемых в месяцах и годах) приведены в табл. 10—11 Приложения. Несколько усложним схему лизинговых платежей. Пусть теперь первый платеж будет в к раз больше остальных (удвоен или утроен), причем соответственно сокращается число остальных платежей. Тогда условие финансовой эквивалентности обязательств удовлетворяется следующими равенствами: для выплат постнумерандо К={к- l)*v+&*„_*+!;/ 296 и для платежей пренумерандо *=<*-1)Л+Л^1;/<1+0. На основе этих равенств легко найти необходимые значения лизинговых платежей, а именно: Л = Т—ГТ *-1 + *„-*+!;/О +0 Теперь примем во внимание выплату аванса (обозначим его как А). Для лизинговых платежей постнумерандо и пренумерандо соответственно получим следующие уравнения эквивалентности: К=А + Rani9K=A+ Ran;i(l + /). Для расчета R применим коэффициенты рассрочки. После чего R=(K-A)aH2).(13.8) Если лизинговый контракт предусматривает выкуп имущества по остаточной стоимости, доля которой в стоимости имущества равна 5, то уравнение эквивалентности при платежах постнумерандо имеет вид К= Ran;i+ Ksvn, откуда R « —* L- К{\ - svn)av(13.9) an;i Аналогично для платежей пренумерандо получим К(\ — svn) *=ТаГГо"«1-"•>'>■ <шо> Закончим обсуждение метода расчета суммы платежа вариантом, в котором одновременно учитывается авансовый платеж 297   и выкуп имущества. В этом случае для последовательностей платежей постнумерандо и пренумерандо имеем и выкуп имущества. В этом случае для последовательностей платежей постнумерандо и пренумерандо имеемК(1 - sv") = А + Ranj, К(\ - sv") = А + Яая1(1 + /). Соответственно, получим „ [АГ(1 - sv") - А] R = -L-1 L,(13.11) „ [K(l - sv") - А] " ПРИМЕР 13.1. В §13.2 приведены различные варианты условий лизинга. Рассчитаем для них значения лизинговых платежей, используя приведенные выше формулы. Общие исходные данные: К= 1000, п= 36 месяцев, / = 2% в месяц, выплаты постнумерандо. Вариант 1. Находим по (13.3) коэффициент рассрочки (платежи в конце периодов) и затем размер ежемесячного платежа а1 ш Если платежи вносятся в начале каждого месяца, то согласно (13.4) а2 = 0,039233 х1,02"1 = 0,038464 и R = 38,46. Вариант 2. Удвоенный взнос в первом месяце (к - 2). Для взносов в конце периодов получим по (13.6) 1000 Я = Вариант3. А= 100. На основе (13.8) находим Я = 900x0,03923 = 35,31. Вариант 4. В этом варианте $ = 0,2. Таким образом, Ks'= = 1000 х0,2 = 200 и согласно (13.9) получим Я = 1000(1 - 0,2 х 1,02"36) х 0,03923 = 35,39. 298    Вариант 5. А= 100, s = 0,2. По формуле (13.11) находим R = [1000 х (1 - 0,2 х 1.02-36) - 100] х 0,03923 = 31,46. Вариант 5. А= 100, s = 0,2. По формуле (13.11) находим R = [1000 х (1 - 0,2 х 1.02-36) - 100] х 0,03923 = 31,46.Перейдем ко второй задаче — делению суммы платежа по лизингу (R) на сумму амортизации долга и выплату процентов. Сумма, идущая на погашение основного долга, находится как разность лизингового платежа и процентов на остаток задолженности. 1. Платежи постнумерандо dt= R- Z)M x/, /= 1,...,л, (13.13) где dt— сумма погашения основного долга в периоде /, Dt_x— остаток долга на конец периода / — 1, D0= К. В первом периоде d{ = R- KL Остаток задолженности последовательно определяется как Dt=D,_x-dr(13.14) 2. Платежи пренумерандо 4 = Л, d2= R- Ki, dt= R--Z)Mi. (13.15) ПРИМЕР 13.2. К = 100, п - 5 лет, / = 10% годовых, платежи в конце периодов, полное погашение стоимости оборудования (s = = 0). По формуле (13.2) получим * = 10° * (Табличное значение коэффициента рассрочки равно 0,263797 (см. табл. 11 Приложения).) Если контракт предусматривает платежи в начале каждого года, то коэффициент рассрочки определим по (13.4): 299  я - ioo я - iooПроценты за первый год 100 х 0,1 = 10, сумма погашения долга 26,38 - 10 = 16,38. График погашения задолженности при выплатах постнумерандо приведен в табл. 13.1. Таблица 13.1

Как видно из таблицы, суммы, предназначенные для погашения основного долга, увеличиваются, в то время как процентные платежи сокращаются. Если в условиях данного примера предусматривается остаточная стоимость в размере 10% от первоначальной стоимости оборудования {$ = 0,1), то размер лизингового платежа (выплаты постнумерандо) составит согласно (13.9) Я = 100(1 - 0,1 х1,1-5) х0,2638 = 24,742. График выплат представлен в табл. 13.2. Таблица 13.2

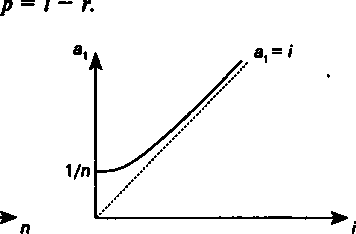

Проверка: остаточная стоимость 3>,584 - 21,584 = 10,000. Размер платежа по лизингу зависит от ряда параметров, часть из которых определяется в ходе разработки лизингового контракта. Такие величины, как срок и процентная ставка, 300 можно рассматривать как управляющие параметры, поскольку, изменяя их размер, достигают необходимого компромисса, удовлетворяющего участвующие стороны. В связи со сказанным, проследим влияние указанных параметров на величину коэффициента рассрочки. Очевидно, что с увеличением срока коэффициент рассрочки уменьшается. В пределе при п -*» получим ах= /(см. рис. 13.3). Как видим, увеличение срока лизинга заметно сказывается в начале шкалы сроков и уменьшается при больших сроках. Сказанное иллюстрируется следующими данными, подсчитанными для / = 5%:

0,05 Что касается процентной ставки, то очевидно, — чем она выше, тем больше коэффициент рассрочки, причем при / =* 0 имеем ах= \/п (см. рис. 13.4). Влияние ставки усиливается вместе с ростом размера ставки. Так, для п = 12 находим следующие результаты: 0,08333 5 0,11283 10 0,14676 15 0,18448 Если имущество куплено за собственные средства лизингодателя, то процентная ставка / характеризует доходность от их инвестиций. Если имущество полностью приобретено за счет привлеченных средств, причем за кредит выплачиваются проценты по ставке г, то доходность от предпринимательской деятельности лизингодателя составит  Рис* 13.3 Рис. 13.4 301  Таким образом, обязательным условием операции является /> г. Таким образом, обязательным условием операции является /> г.Два слова о влиянии остаточной стоимости. При заданных размерах процентной ставки и срока лизинга увеличение доли остаточной стоимости линейно уменьшает величину коэффициента рассрочки. Регулярные постоянные платежи (схема Б). Исходное требование: величина платежа определяется размером сумм погашения основного долга и выплат процентов. Расчет выполняется по схеме погашение задолженности равными долями (суммами) (си. § 9.3). Для схемы с полным погашением стоимости J К d= — = const. п Платежи по лизингу в конце периода t находятся как Л,= />м х /+ где Rt— размер лизингового платежа в периоде t Остаток долга на конец периода последовательно находится как разность />,= />М-Л (13.17) ПРИМЕР 13.3. Исходные данные: К= 100, л = 5, / = 10%, платежи постнумерандо. Основной долг погашается полностью равными суммами (см. табл. 13.3). Таблица 13.3

Как видим, этот вариант погашения задолженности отличается более крупными платежами в начале действия контракта. 302  Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенство Нерегулярные платежи (схема А). Задается график лизинговых платежей (сроки и суммы). Сбалансированность выплат и задолженности достигается при определении размера последней выплаты. Исходное равенствогде Rv nt— сумма и срок /-го платежа, Rk, nk— сумма и срок последнего платежа. Деление суммы платежа на проценты за кредит и суммы, погашающие основной долг, производится последовательно по формуле 4-4-Ям*'-

Нерегулярные платежи (схема Б). Задается график погашения основного долга. Проценты за кредит последовательно начисляются на остаток задолженности. ПРИМЕР 13.5. К= 100, п= 5, / = 10%, $ = 0, платежи в конце года. Расчет лизинговых платежей см в табл. 13.5. 303  Таблица 13.5 Таблица 13.5

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Глава 14 ФОРФЕЙТНАЯ ОПЕРАЦИЯ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||