§12.9. Моделирование инвестиционного процесса

Параметры эффективности, о которых говорилось выше, можно получить и для сложных инвестиционных схем. В этих случаях уместно прибегнуть к разработке специальных экономико-математических моделей, состоящих из математических выражений, описывающих как процесс формирования потоков платежей, так и соотношений, позволяющих рассчитать искомые характеристики эффективности. Основные преимущества использования модели, как известно, заключаются в одновременном учете в ней всех необходимых требований, условий и предположений. Важным фактором является известная свобода в пересмотре этих установок в ходе работы с моделью, непротиворечивость всех рассчитанных показателей, наконец, возможность получения вариантов поведения исследуемого явле-

281

ния (в нашем случае — инвестиционного процесса) для разнообразных сочетаний исходных условий и принятых предположений, например состояния денежно-кредитного рынка, уровня инфляции, спроса на выпускаемую продукцию и т.д. Особенностью модели, разрабатываемой для инвестиций в производство, является то, что в ней базовым является блок, в котором формируются затраты и отдачи от инвестиций (поток платежей) для каждого временного интервала со специфическим их распределением в его пределах. Во втором, аналитическом, блоке модели определяются искомые показатели эффективности.

Очевидно, нет смысла строить детальную модель, если имеется в виду только получение оценки для одного варианта условий. Преимущества модельного подхода в этом случае не используются. Модель дает возможность осуществить так называемый анализ отзывчивости или чувствительности (sensivity ana-lisis). Заметим, что названный анализ заключается в выявлении наиболее важных (ключевых) входных параметров модели и получении системы оценок эффективности инвестиций для широкого диапазона значений таких параметров. Таким образом, лицу, принимающему решение, предоставляется не единственная, точечная оценка, а развернутая картина (в виде таблиц и графиков) значений эффективности для разнообразных возможных и ожидаемых ситуаций.

Модель разрабатывается на основе трех видов данных: уровней или объемных характеристик (выпуск продукции, затраты на строительство и т.д.), временных параметров (моменты начала или окончания отдельных этапов, сроки), "нормативных" показателей (удельные расходы, процентные и налоговые ставки, ожидаемые цены и пр.). Часть этих данных заложена в техническом проекте, другая получается из разных источников, включая специальные исследования и экспертные оценки.

Приведем иллюстрацию. Пусть для большей определенности речь пойдет о создании предприятия по добыче каких-либо полезных ископаемых. Последовательность основных этапов во времени показана на рис. 12.10. Символом Kj здесь обозначена сумма затрат на этапе у, протяженность этого этапа — п» а расстояние от начального момента или между этапами — символом tk. Периоды отдачи на рисунке не показаны.

282

— < 3> г—<—- >

< >^-< > < ►

Рис. 12.10

Используются следующие обозначения:

Кх— приобретение участка земли (разовые затраты);

К2— изыскательские работы;

A3 — проектирование;

К4— строительство;

К5— закупка и поставка оборудования;

Кв— монтаж и наладка оборудования.

Для простоты положим, что в пределах каждого этапа затраты распределены равномерно. Общий срок создания предприятия составит в этом случае

п = п2+ /3 + п4 + U + Неопределим современную стоимость инвестиционных расходов относительно начального момента времени. При расчете этой величины примем следующий подход: если протяженность этапа равна году или менее, то вся сумма расходов относится к середине периода; если этап занимает несколько лет, то поток платежей рассматривается как постоянная рента. Для каждого из перечисленных этапов находим следующие искомые значения современной стоимостей и их сумму:

К - *, + K2v"2/2+ Кгуп>/2+'< + £±ап4У*«> ♦

+*5уЛ5/2+',+/з+Лз + ку*/и(п-Пб)9

где v — дисконтный множитель по ставке /.

Что касается периода отдачи, то положим, что он состоит из двух интервалов: в первом, сроком п7лет, ожидается годовой доход (за вычетом текущих затрат) в размере Л7, во втором, протяженностью л8, доход падает (месторождение истощается) примерно на 100А % в год. Для простоты положим, что годовую сумму дохода можно без большой потери точности отнести к середине года. Современная стоимость поступлений составит

283

Ы

А-1Ч«, У—А, LUi. »■•■■-*>.

7' 1 + А

Рассмотренная модель может быть детализирована во многих отношениях и прежде всего путем раскрытия механизма формирования переменных Kj и /?у. Например, последняя величина может быть представлена в модели как

где QkJ— объем продукции вида Л, выпущенной в периоде у; Ры — чистый доход от реализации единицы этой продукции.

В свою очередь можно ввести в модель расчет показателя чистого дохода и таким образом увязать ее с рядом внешних условий: ценами на продукцию, уровнем заработной платы, стоимостью сырья и т.д. Чем полнее будут охвачены факторы, формирующие затраты и чистый доход, тем больше возможностей для анализа и сокращения риска. Более того, если имеются варианты использования разного сырья и/или технологий, а также какие-либо альтернативы в строительстве, то это также должно быть отражено в модели.

Приведенная выше модель является дискретной. Однако ее можно трансформировать и представить некоторые составляющие в виде непрерывных величин. В этом случае существенно увеличивается гибкость при описании соответствующих сторон инвестиционного процесса. Например, достаточно просто учесть влияние систематического изменения цен и другие, непрерывно действующие факторы.

Пусть ожидается, что цены на продукцию предприятия в первом периоде будут расти со средним годовым непрерывным темпом прироста р. Тогда суммарный доход в первом году этого периода составит:

Qp , а за все п7лет Qp .

Переменные Q и р означают годовой выпуск и цену на начало года. Современная стоимость этого дохода, определенная на начальный момент разработки проекта, равна

284

где е — основание натуральных логарифмов; 6 — непрерывная ставка, принятая для дисконтирования, напомним, что 6 = = 1п(1 + /).

§12.10. Анализ отзывчивости

Зависимость потоков затрат и поступлений от множества данных, относящихся к будущему, не позволяет получить однозначные ответы о степени эффективности — цены на продукцию могут понизиться, затраты могут возрасти и т.д. Практически полезно для сокращения риска в условиях неопределенности получить крайние оценки, иначе говоря, применить сценарный подход. Согласно этому методу, получают три оценки. Первая — для базового варианта исходных данных и предпосылок, сформулированных для наиболее вероятного сочетания условий создания и функционирования предприятия. Далее находятся аналогичные оценки для пессимистичного и оптимистичного вариантов условий. Совокупность таких расчетных оценок дает возможность более полно представить финансовые последствия инвестиций.

Более информативным является анализ отзывчивости (или, как его иногда называют, анализ чувствительности), о котором упоминалось выше. Речь идет об отзывчивости показателей эффективности проекта на изменения данных в базовом варианте условий, в рамках которых формируются потоки платежей.

Можно выделить четыре этапа при осуществлении анализа отзывчивости.

Выбор показателя эффективности, относительно которого проверяется отзывчивость системы на изменение того или иного параметра базового варианта условий.

Отбор ключевых переменных модели, т.е. данных, отклонения значений которых от базовых заметно отразятся на величине показателя эффективности. Число таких параметров не должно быть слишком большим, иначе результат анализа трудно воспринять и использовать. В итоге показатель эффективности определяем как функцию офаниченного числа ключевых

285

переменных модели. Остальные переменные рассматриваются в модели как константы.

Определение вероятных или ожидаемых диапазонов значений ключевых переменных.

Расчет значений показателя эффективности для принятых диапазонов ключевых переменных и представление результатов расчетов в табличной форме и в виде графиков. В качестве показателя эффективности, очевидно, следует принять одно из двух — чистый приведенный доход или внутреннюю норму доходности.

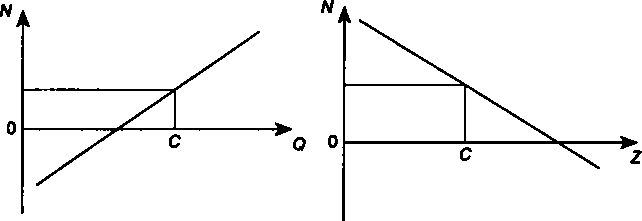

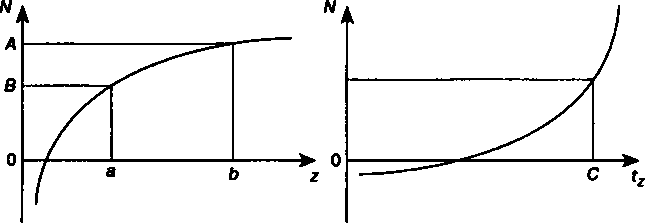

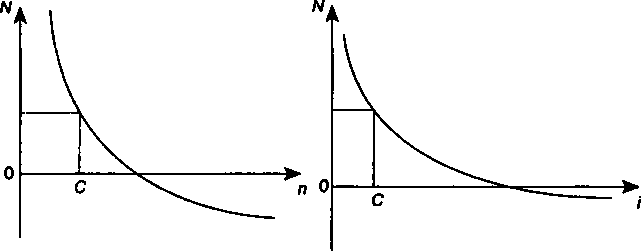

Ниже приводятся графики, характеризующие зависимость чистого приведенного дохода (N) от одного из факторов: изменения годового объема производства ((?), годовых размеров эксплутационных затрат (Z), цены единицы продукции (г), темпа прироста цены (f), общего срока создания предприятия (я), уровня ставки приведения (/) при условии, что все остальные переменные модели зафиксированы на базисном уровне С.

Рис. 12.11 Рис. 12.12 Рис. 12.11 Рис. 12.12

Рис. 12.13 Рис. 12.14 Рис. 12.13 Рис. 12.14

286

Рис. 12.15

Рис. 12.16

Как видим, при определенных размерах ключевых параметров финансовая эффективность проекта оказывается отрицательной.

Обратимся к рис. 12.13. Если ожидается, что цена единицы продукции будет находиться в пределах от а до Ь, а все остальные переменные имеют базовые значения, то величина чистого приведенного дохода находится в интервале от А до В.

Выбор наиболее "отзывчивой" переменной позволяет там, где это возможно, сконцентрировать усилия на изменении значений переменных в нужном направлении и тем самым повысить эффективность проекта в целом.

Математическое приложение к главе

Взаимозависимость параметров J и пок(формула (12.19)) По определению

К « Ran.. и К ш RanJ откуда а„о;/ - a„.j Следовательно

i-(u/p* i-(uy)'

i 1

287

Решим это равенство относительно п :

ln(l +1)

ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА

Бирман Г. Шмидт С. Экономический анализ инвестиционных проектов. М.: ЮНИТИ, 1997. Гл. 3-6.

Четыркин Е.М. Финансовый анализ производственных инвестиций. М: Дело, 1998. Гл. 2, 6.

Шарп У.Ф,. Александер ГДж,. Бейли Дж. В. Инвестиции. М. Инфра-М, 1997. § 18.3

Cartiedge P. Financial arithmetic. A practitioners guide. Euromoney Books, 1993. Ch9.

Глава 13 ЛИЗИНГ

§13Л. Финансовый и оперативный лизинг

Приобретение имущества производственного назначения (транспортные средства, производственное оборудование, компьютеры и т.д.) часто осуществляется с привлечением коммерческого или банковского кредита, обычно погашаемого в рассрочку. Получение оборудования для расширения и/или модернизации производства возможно и в порядке аренды. Аренда оборудования известна по крайней мере со средневековья (например, аренда судовых якорей, Венеция XI век). В последние годы в промышленно развитых странах стремительно развиваются специальные виды арендных отношений. Именно за этими видами аренды в России закрепился термин лизинг (leasing, буквально, — сдача в аренду). Он применяется для обозначения вида предпринимательской деятельности, заключающегося в инвестировании собственных или привлеченных финансовых средств путем приобретения производственного имущества для последующей сдачи его в аренду и, более широко, как специального вида аренды имущества производственного назначения (для краткости любые виды арендуемого имущества будем называть оборудованием).

Практика лизинга и, соответственно, законы, регулирующие эту деятельность, существенно различаются по странам. В связи с тем, что в России еще нет достаточного опыта проведения лизинговых операций, изложение в основном базируется на западной практике. Причем наибольшее внимание в главе обращено на методику расчетов: основополагающим принципам и технике их выполнения.

Соглашение о лизинге (лизинговый контракт) связывает две стороны. Лизингодатель, арендодатель (lessor), — передает право владения и использования оборудования (но не право собственности) на фиксированный в контракте срок лизингополуча-

289

телю, арендатору {lessee), в обмен на оговоренные арендные или лизинговые платежи. (Далее термины лизингополучатель и арендатор используются как синонимы.) Лизингодатель приобретает оборудование (обычно у его изготовителя) в соответствии с требованиями арендатора по согласованной с ним цене за собственные средства (прямой лизинг, direct lease) или за счет привлеченных средств {leveraged lease). Лизингодатель может являться и изготовителем оборудования.

Лизинг осуществляется специальными компаниями, банками (именно банки стали пионерами в этом виде деятельности), страховыми компаниями, а иногда, при большой стоимости оборудования, и консорциумами банков. Упрощенная схема отношений сторон в прямой лизинговой операции представлена на рис. 13.1.

Если для финансирования и/или страхования привлекается банк или страховая компания, то схема, естественно, усложняется.

Различают два основных вида лизинга — финансовый и оперативный.

Финансовый или капитальный лизинг (finance, capital lease). Этот вид аренды предусматривает полное возмещение всех расходов лизингодателя на приобретение имущества и его передачу для производственного использования лизингополучателю. Не допускается досрочное прекращение договора, в противном случае возмещаются все потери лизингодателя. Обычно не предусматривается обслуживание оборудования (поставка запчастей, наладка и ремонт) со стороны лизингодателя. Арендатор получает оборудование для его производственного использования на срок договора. В конце срока арендатор, в зависимости от условий контракта, может выкупить его по остаточной стоимости.

к

Лизинговый контракт

Лизингодатель

Платежи по лизингу

Поставка оборудования

С

>

>( Лизингополучатель

Контракт и оплата оборудования

Изготовитель оборудования

ъъ)

290

Рис. 13.1

Правила, принятые в ряде стран, предусматривают некоторые требования к условиям лизинговых операций, в том числе:

правило обязательного минимального собственного участия лизингодателя в финансировании сделки на уровне не ниже 20%;

правило максимального срока лизинга, согласно которому этот срок должен быть меньше полезного срока жизни оборудования (economic life).

Частным случаем финансового лизинга является возвратный лизинг (sale and leaseback). Он предполагает продажу оборудования и получение его обратно у нового владельца в порядке финансового лизинга. Таким образом, вместе с отказом от права собственности бывший владелец оборудования получает средства для финансирования других своих нужд. Кроме того, арендатор имеет возможность сократить налоговые выплаты, связанные со стоимостью арендованного имущества.

Оперативный лизинг (operating lease). Сюда относят все виды аренды, которые не являются финансовым лизингом. Оперативный лизинг характеризуется короткими сроками, что предполагает возможность неоднократной сдачи оборудования в аренду. Право собственности не переходит к арендатору. Обычно аренду можно прекратить в любой момент по желанию арендатора. Часто договор оперативного лизинга предусматривает ремонт и обслуживание оборудования силами арендодателя.

Различие между финансовым и оперативным лизингом на практике не столь очевидно, как это может показаться на первый взгляд, и в значительной мере зависит от принятых в стране законов. Ниже обсуждаются проблемы, связанные в основном с финансовым лизингом.

Основные преимущества лизинга для лизингополучателя:

дополнительный источник средне- и долгосрочного финансирования производственной деятельности, особенно, если он имеет ограниченные возможности для получения долгосрочного кредита4, длительные сроки договора являются средством страхования от инфляции;

большая гибкость при формулировании условий погашения задолженности, чем при непосредственном получении кредита для приобретения имущества;

использование различных налоговых льгот; одной из важных льгот является включение лизинговых платежей в себестоимость продукции, тем самым уменьшается база для расчета налогооблагаемой прибыли;

291

— привлечение профессионалов для выбора и закупки обо

рудования.

Для лизингодателя лизинг — один из видов предпринимательской деятельности, предполагающий привлечение заемных средств для их инвестирования в оборудование или использование для этого собственных денег. Этот вид деятельности расширяет рамки услуг, предоставляемых клиентам финансовыми институтами. Лизинг приносит предпринимательскую прибыль, а также некоторый доход от налоговых льгот.

В свою очередь производитель оборудования с помощью лизинга расширяет возможности сбыта своей продукции.

|

Скачать 4.63 Mb.

Скачать 4.63 Mb.