ргр. РГР по дисциплине Финансовая математика (2022-2023). Имени В. Г

Скачать 0.8 Mb. Скачать 0.8 Mb.

|

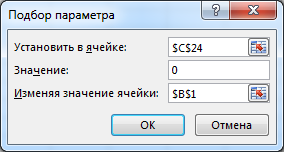

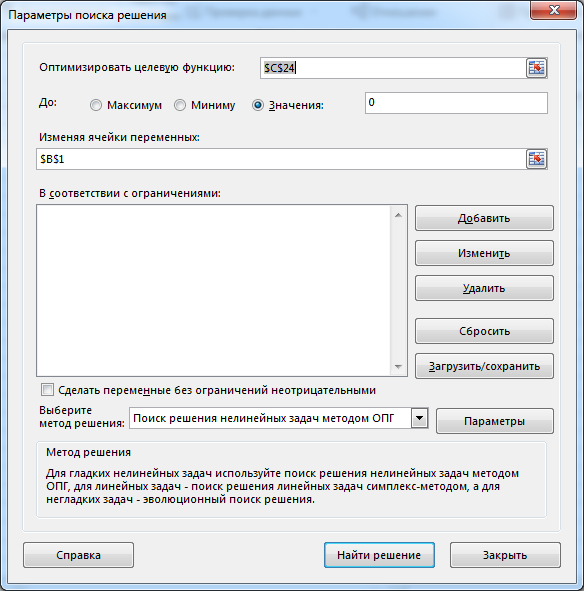

2 12R2 2000000 . Через пол года ( n3 0,5 ) R3 1500000 . Далее в течение 4 месяцев, то есть при n 7 , n  8 , n 9 , n 10 4 125 12 4 124 12 будут одинаковые вклады: R4 R5 R6 R7 500000 . Через год ( n8 1) будет вклад в рекламу R8 1200000 . Потом будет идти распродажа площадей в течении каждого месяца вто- рого года, то есть в периоды времени n 13 , n 14 ,  n 15 , n 16 , 9 1210 12 11 12 12 12 n 17 , n 18 , n 19 , n 20 , n 21 , n 22 , n 23 , n 24   будут 13 12 14 12 15 12 16 12 17 12 18 12 19 12 20 12 получены равные денежные величины прибыли: R9 R10 R11 R12 R13 R14 R15 R16 R17 R18 R19 R20 3000000 . Сформируем в MS Excel таблицу моментов времени (ячейки A4:A23), финансовых потоков (ячейки B4:B23) и их дисконтированных величин (ячейки C4:C23) по некоторой ставке, которую будем вводить в ячейку B1. Сумма дисконтированных потоков будет равна NPV(пометим ее в ячейку C9). Таблица и соответствующие формулы приведены на рисунке ниже. Для примера в ячейку B1 введено значение 20%. Заметим, что для введения дроб- ных периодов лучше использовать формулы.  Далее, аналогично прошлому примеру с использованием инструмента «Подбор параметра» или надстройки «Поиск решения» определяем значение процентной ставки при которой NPV 0 . Настройки соответствующих окон в данной задаче приведены на рисун- ках ниже. Далее приводится таблица с определенным итоговым значением IRR.    Итак, из полученного решения следует, что для данной операции внут- ренняя норма доходности равна 14,52%. Это и есть максимальная ставка при- влечения средств, при которой данный проект может быть признан выгодным. Например, если инвестору предлагают взять кредит для этой операции с эффективной годовой процентной ставкой 13%, то эта операция будет выгод- ной. Если деньги привлекаются, например, под 18% годовых, то рассматри- ваемая операция убыточна. ПримерПенсионерка Александра Юрьевна Стеклова рассматривает вариант по- купки квартиры с целью сдачи ее в наём. Цена квартиры в «хорошем состоя- нии» 2 400 000 руб. Пенсионерка планирует сразу сдать ее в наём и получать в течение 5 лет чистую прибыль (после оплаты всех расходов) в размере 15 000 руб. в месяц с оплатой месяца проживания вперед. В конце 5 года Алек- сандра Юрьевна планирует продать квартиру за исходную цену (стоимость квартир, конечно, растет, но и от жильцов недвижимость изнашивается). Какова внутренняя норма доходности операции? Позволит ли данная операция компенсировать инфляцию, которая в среднем составляет 7% годо- вых? Что лучше, данная операция или срочный банковский вклад под 10,5%? Выгодно ли покупать такую квартиру в ипотеку, беря кредит с эффективной годовой процентной ставкой 12%? РешениеВ данной задаче все потоки отнесены к месяцам, поэтому удобнее будет работать с единицей времени Месяц. Так как дробных периодов при этом не возникнет, то удобнее будет использовать финансовую функцию ВСД. Определим моменты финансовой операции и соответствующие денеж- ные потоки. В начале операции вносится сумма 2 400 000 руб., но пенсионерка сразу получает 15 000 прибыли от сдачи квартиры за 1 месяц. То есть R1 2400000 15000 2385000 . Далее 59 месяце пенсионерка получает по 15 000 руб. То есть: n1 0 , n2 1, R2 15000; R3 15000; n59 58, n60 59, R59 15000; R60 15000. В последний период R61 2400000 . n61 60 квартира продается за 2 400 000, то есть Сформируем в MS Excel таблицу моментов времени от 0 до 60 (ячейки A2:A62) и финансовых потоков (ячейки B2:B62) в эти моменты времени. Для введения последовательных моментов времени разумно использовать техно- логию «протаскивания», то же разумно использовать для введения одинако- вых значений денежных потоков в ячейки B3:D61. Начало и конец таблицы представлены на рисунке ниже. В ячейку B64 введена формула =ВСД(B2:B62).  Таким образом, внутренняя норма доходности операции по сдаче квар- тиры в наём равна 0,63% в месяц. Значит годовая внутренняя норма доходно- сти равна: IRR12 0,63% 7,56% Полученное значение больше среднегодового уровня инфляции, однако меньше ставки, под которую предлагает разместить деньги банк и тем более меньше эффективной ставки ипотеки. Таким образом, можно дать следующие ответы на вопросы примера: пенсионерка сможет компенсировать инфляцию; Александре Юрьевне выгоднее вложить деньги на срочный вклад в банк; покупать квартиру в ипотеку с целью сдачи в наём на данных усло- виях не выгодно. Срок окупаемости инвестицийСрок окупаемости (период окупаемости, payback period) tок – продол- жительность времени, в течение которого сумма дисконтированных денежных поступлений станет равна сумме дисконтированных денежных вкладов. Дис- контирование осуществляется по ставке, отражающей ожидаемый инвестором уровень доходности финансовой операции. В этом случае, очевидно, kок NPV 0 Rk  и получаем: NPV k1 1 ink 0, t n ок k ок (TОК) Иными словами срок окупаемости tок – это момент времени когда инве- стиции компенсируются будущей прибылью с учетом падения ценности денег с течением времени. Крайне редко случается так, что срок окупаемости совпадает с одним из моментов осуществления денежных потоков. Чаще всего при некотором мо- менте nk1 чистый приведенный доход еще отрицателен, а при nk NPVуже становится положительным. В самом грубом случае считают, что этот самый момент nkпри котором NPVвпервые стал положительным и равен сроку оку- паемости. Такое приближение вполне логично для многих вариантов финан- совых операций с существенно дискретными денежными потоками. Для слу- чаев непрерывных денежных поступлений (но с дискретной отчетностью) су- ществуют более сложные методики уточнения периодов окупаемости. Для вычисления срока окупаемости в простейшем указанном выше смысле определяют по порядку дисконтированные значения денежных пото- ков и складывают их. Формируется так называемое «накопленное NPV ». Как только это значение становится положительным, вычисления прекращаются, а полученный момент времени считают равным периоду окупаемости. Если NPVвсей операции отрицателен, то говорить о сроке окупаемости не имеет смысла, операция не окупаемая. Пример(поможет разобраться в задании 9 п.3) Пенсионерке А.Ю. Стекловой из прошлого примера не понравился ре- зультат анализа сдачи квартиры в наём, и она решила сдать ее в аренду под магазин. Купив квартиру за 2 400 000 руб., она планирует за полгода сделать в ней отдельный вход, ремонт и перепланировку за 500 000 руб. и через год вывести данный объект из жилого фонда (расходы на это составят 300 000 руб.). Далее предприимчивая пенсионерка планирует сдавать объект в аренду под магазин за 350 000 в квартал. Все расчеты осуществляются в конце периодов. Как быстро окупится аренда квартиры, если деньги на покупку, ремонт и перепланировку пенсионерка планирует брать в банке под 14% годовых с ежемесячным начислением процентов? РешениеВ данной задаче, так как начисления процентов осуществляются ежеме- сячно, будет лучше работать с интервалом времени Месяц. Определим моменты финансовой операции и соответствующие денеж- ные потоки. В начале операции ( n1 0 ) осуществляется покупка квартиры (инве- стиция в размере 2 400 000 руб.), то есть R1 2 400000 . Через пол года или 6 месяцев ( n2 6 ) осуществляется расчет за ре- монт в размере 500 000 руб., то есть R2 500000 . Через год или 12 месяцев ( n3 12 ) осуществляется расчет за перевод объекта в нежилой фонд в размере 300 000 руб., то есть . R3 300000 Через квартал или через 3 месяца ( n4 15 ) пенсионерка получает при- быль 350 000, то есть R4 350000 . Еще через квартал или через 3 месяца ( n5 18) пенсионерка получает прибыль 350 000, то есть R5 350000 . |