ргр. РГР по дисциплине Финансовая математика (2022-2023). Имени В. Г

Скачать 0.8 Mb. Скачать 0.8 Mb.

|

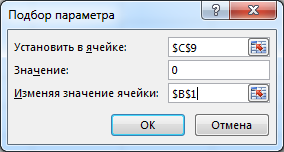

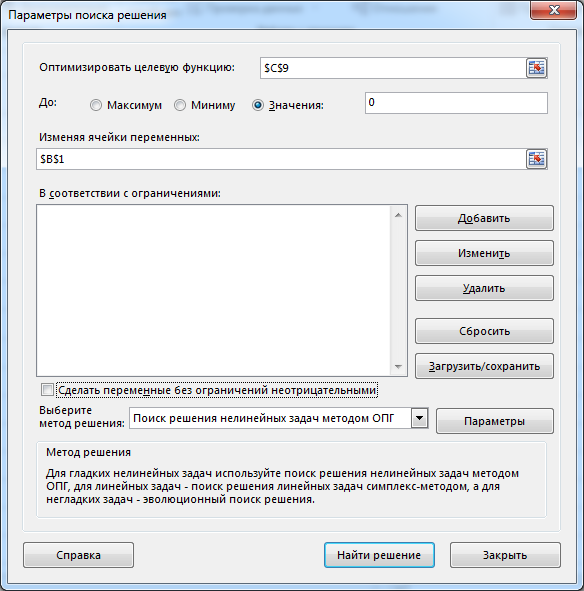

1,0631,062 То есть 3-й платеж будет примерно равен 7 734 380 руб. Пример(поможет разобраться в задании 8) Какую сумму может фабрика запросить у банка, если она готова отдать долг двумя платежами: 40 000 000 руб. через 3 года и 50 000 000 руб. через 8 лет? Банк согласен выдать кредит под 8,5% годовых. РешениеБудем рассматривать ситуацию с точки зрения фабрики. Тогда предо- ставляемый кредит будет иметь положительный знак (деньги приходят на фаб- рику), а все платежи будут отрицательными (деньги уходят). Параметры фи- нансового договора для примера таковы: j 8,5% 0,085; R1 неизвестно; R2 40 000 000 ; R3 50 000 000 ; n1 0 ; n2 3 ; n3 8 . Так как неизвестна первоначальная сумма кредита, то лучше привести все величины к 0-му году. Запишем уравнение баланса: B R1 40000000 50000000 0 Тогда:  1 0, 08500 1 0, 08530 1 0, 08580 40000000 50000000 R1 1, 0853 1, 0858 57 349 796,32 То есть фабрика может получить кредит примерно 57 349 796 руб. Изменение и сравнение условий финансовых договоровНа основе того же уравнения баланса можно определить параметры из- менений финансового договора. Для сравнений финансовых договоров можно определить и сравнить их эффективные нормы доходности. Но это сделать технически трудно (если не привлекать MS Excel или другие пакеты программ). Варианты договоров можно сравнить также на основе определения ба- ланса договора на некоторую любую дату. Определив баланс с учетом дискон- тирования величин по ставке исходного договора, можем сделать два типа вы- водов: Если баланс оказался положительным, то новое условие выгоднее ис- ходного для того участника договора, с точки зрения которого рас- сматриваются знаки потоков платежей. Соответственно, при отрица- тельном балансе для этого участника новый договор менее выгоден. Для участника договора, с точки зрения которого рассматриваются знаки потоков платежей, выгоднее тот вариант договора, который приводит к большему значению баланса. Пример(поможет разобраться в задании 8) Холдинг, взял кредит в банке в размере 15 000 000 руб. под 14% годовых и должен был рассчитаться по следующей схеме: через 2 года 10 000 000 руб. через 4 года 12 338 402 руб. (Можно проверить, что операция сбалансирована). Холдинг предлагает банку изменить условие договора и рассчитаться двумя одинаковыми платежами по 11 000 000 руб. через 2 и 3 года от начала операции. Выгодно ли такое изменение договора банку? РешениеСоставим баланс нового договора с позиции банка. В этом случае пара- метры договора будут равны: j 0,14 ; R1 15 000 000 ; R2 R3 11 000 000 . n1 0 ; n2 2 ; n3 3 . В качестве момента приведения можно использовать любую дату. Вы- берем датой приведения момент начала операции.  Баланс договора равен: Баланс договора равен:B R1 R2 R3  1 1 jn1 n1 1 jn2 n1 1 jn3 n1 15 000 000  11 000 000 11 000 000 888829, 49 0 1 0,1400 1 0,1420 1 0,1430Так как баланс, составленный с точки зрения банка, оказался положи- тельным, можно сделать вывод, что данное изменение банку выгоднее и банк согласится на предложенный вариант изменения договора. Пример(поможет разобраться в задании 8) Продолжим рассмотрение прошлого примера. Холдинг предлагает банку еще один вариант погашения задолженности: единым платежом 30 000 000 через 5 лет. Какой из вариантов изменения договора выгоднее для банка? РешениеСоставим баланс нового договора с позиции банка. В этом случае пара- метры договора будут равны: j 0,14 ; R1 15 000 000 ; R2 30 000 000 . n1 0 ; n2 5 . Для того, чтобы сравнить варианты, в качестве момента приведения нужно использовать ту же дату, для которой был произведен первый расчет, то есть момент начала операции. Баланс этого варианта договора равен: B R1 R2 15 000 000 30 000 000 581059,93 0 1 jn1 n1 1 jn2 n1 1 0,1400 1 0,1450 Как видно из баланса, этот вариант тоже выгоднее исходного договора (так как баланс оказался положительным), но менее выгоден, чем предыдущий вариант изменения (так как 581059 888829 ). Оценка инвестиционных проектовИнвестиционные проекты будем оценивать только на основе принципа дисконтирования денежных потоков, отнесенных к соответствующим момен- там времени (расходов и доходов, осуществленных в разные моменты вре- мени). Чистый приведенный доходПри оценке инвестиционных проектов используется метод расчета чи- стого приведенного дохода NPV(net present value), который предусматривает дисконтирование денежных потоков: все доходы и затраты приводятся к од- ному моменту времени. Центральным показателем в рассматриваемом методе является показа- тель чистого приведенного дохода – текущая стоимость денежных потоков за вычетом текущей стоимости денежных оттоков. Обозначим через Ik инвестиции (расходы, затраты) в моменты времени nk. Через Dk обозначим доходы (прибыль), полученные в эти же моменты вре-  мени. Некоторые из этих величин могут быть равны нулю. Тогда чистый при- веденный доход определяется по формуле: NPV Dk мени. Некоторые из этих величин могут быть равны нулю. Тогда чистый при- веденный доход определяется по формуле: NPV Dk Ik Dk Ik  (NPV1) k1 ink k1 ink k1 ink В этой формуле i– ставка дисконтирования, отражающая ожидаемый инве- стором уровень доходности финансовой операции. Часто проще работать в суммарных денежных потоках Rk Dk Ik в мо- менты времени nk. Тогда: NPV Rk k1 ink (NPV2) Таким образом, NPV это приведенная к текущему моменту суммарная стоимость денежных потоков: денежных поступлений за вычетом денежных оттоков. Если для требуемой инвестором ставки дисконтирования NPV 0 , то проект считается выгодным; при NPV 0 – невыгодным. В крайне редком случае, когда NPV 0 говорят о нулевой выгоде проекта. Пример(поможет разобраться в задании 9 п.1) Инвестор рассматривает вариант покупки сельскохозяйственного пред- приятия за 800 000 ¥. Через год предприятие принесет потребует дополнитель- ных затрат на закупку техники 200 000 ¥, доходов не ожидается. Еще через год ожидается безвозмездная государственная дотация в размере 400 000 ¥, но еще будет необходимо затратить 500 000 ¥ на постройку элеватора. Через 3 и 4 года от покупки планируется безубыточная, но и бесприбыльная деятельность. Че- рез 5 лет предприятие принесет прибыль 300 000 ¥, через 6 лет – прибыль 600 000 ¥ и в этот же момент его планируется продать за 1 200 000 ¥. Определить, выгоден ли описанный вариант покупки для инвестора, если он ожидает доходность на уровне 12% годовых. Будет ли выгодным дан- ный проект, если ожидаемый уровень инвестиций 20%? РешениеОпределим параметры финансовой операции. В момент покупки ( n1 0 ) вносится первоначальная инвестиция I1 800000 , доход в этот момент времени равен D1 0 . Через год ( n2 1) расходы I2 200000 , D2 0 . Через 2 года ( n3 2 ) расходы I3 500000 , D3 400000 . Через 3 и 4 года затрат и прибыли не ожидается и их в расчетах не отра- жаем. Через 5 лет ( n4 5 ) инвестиций нет I4 0 , прибыль D4 300000 . Через 6 лет ( n5 6 ) инвестиций нет I5 0 ,доход складывается из годо- вой прибыли и суммы продажи: D5 600000 1200000 1800000 . Таким образом, формула для определения чистого приведенного дохода запишется так: NPV D1 I1  1 in1 1 in1 D2 I2  1 in2 1 in2 D3 I3 1 in3 D4 I4 1 in4 D5 I5 1 in5Определим чистый приведенный доход при указанных годовых про- центных ставках. 1) При i12% 0,12 : NPV 0 800000 0 200000 400000 500000 300000 0 1800000 0 1 0,120 1 0,121 1 0,122 1 0,125 1 0,126 800000 178571, 43 79719,39 170228, 06 911936, 02 23873,36 Так как NPV 0, то проект покупки данного сельскохозяйственного предприятия следует признать выгодным при требуемой годовой норме при- были 12%. 2) При i 20% 0,2 : NPV 0 800000 0 200000 400000 500000 300000 0 1800000 0 1 0, 20 1 0, 21 1 0, 22 1 0, 25 1 0, 26 800000 166666, 67 69444, 44 120563, 27 602816,36 312731, 48 Так как NPV 0 , то проект покупки данного сельскохозяйственного предприятия следует признать невыгодным при требуемой годовой норме прибыли 20%. Внутренняя норма доходностиВеличина чистого приведенного дохода NPV достаточно проста для вы- числения. Однако недостатком этого понятия является то, что это абсолютная, а не относительная величина. Например, в части 1) рассмотренного выше примера, мы сделали вывод о выгодности приобретения сельскохозяйственного предприятия на основе по- ложительного значения NPV 23873,36 ¥. В то же время, все суммы в задаче на порядок больше и исчисляются сотнями тысяч, а первоначальная сумма ин- вестиций почти равна миллиону иен. Иногда это может вызвать такое проти- воречие: «как решение об инвестировании сотен тысяч и миллионов может быть принято на основе незначительных положительных значений чистого приведенного дохода?» Снять это противоречие и сделать анализ инвестиционных проектов еще нагляднее помогает понятие внутренней нормы доходности. Внутренняя норма доходности IRR(внутренняя ставка доходности, in- ternal rate of return) – это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. ставка, для которой вложения окупаются, но не приносят прибыль. Дру- гими словами, внутренняя норма доходности – это процентная ставка i при которой величина NPVдля инвестиционной операции равна нулю. Таким образом, IRRопределяется из уравнения:  NPV Dk NPV Dk Ik Dk Ik Rk 0 k1 IRRnk k1 IRRnk k1 IRRnk k1 IRRnk где все обозначения описаны в прошлом подразделе.Аналитически выразить IRRиз этого уравнения чаще всего невоз- можно. Поэтому величина внутренней нормы доходности определяется обычно с применением компьютерных методов. Используются как правило один из следующих подходов: Подбор параметра. В этом случае реализуется компьютерное вычис- ление NPVпо формул (NPV1) или (NPV2) с возможностью менять ставку i. Ставка подбирается вручную или автоматически так, чтобы NPV 0 . Например, в MS Excel имеются возможности подбора ставки с использованием инструмента «Подбор параметра…» или с использованием средства «Поиск решения». Использование стандартных функций пакетов прикладных программ. Например, в MS Excel внутренняя ставка доходности определяется с использованием финансовой функции ВСД. Достоинством первого подхода является его универсальность. Все пара- метры инвестиционной операции могут быть произвольными. Недостаток пер- вого подхода – его сложность. При простоте использования стандартных функций их использование обычно не универсально. Например, функция ВСД подразумевает, что денеж- ные потоки отнесены к полным временным интервалам ( nk целое), а исполь- зование денежных потоков в промежуточные моменты времени ( nk не предполагается. не целое) Вывод о выгодности инвестиционного проекта на основе определения внутренней нормы доходности делается следующим образом. Если IRRбольше требуемого инвестором значения, то проект считается выгодным. Если IRR меньше – то проект рекомендуется отвергнуть. Часто в качестве рубеж- ного значения IRR принимается ставка привлечения финансовых ресурсов CC(Cost of Capital), возможно, с учетом рисков. Пример(поможет разобраться в задании 9 п.2) Определить на основе понятия внутренней нормы доходности, выгоден ли описанный в предыдущем примере вариант покупки сельскохозяйствен- ного предприятия для инвестора, если он ожидает доходность на уровне 12% годовых; 20%? РешениеСпособ 1. Определение с использованием подбора параметра. Сформируем в MS Excel таблицу моментов времени (ячейки A4:A8), фи- нансовых потоков (ячейки B4:B8) и их дисконтированных величин (ячейки C4:C8) по некоторой ставке, которую будем вводить в ячейку B1. Сумма дис- контированных потоков будет равна NPV (пометим ее в ячейку C9). Таблица и соответствующие формулы приведены на рисунке ниже. Для примера в ячейку B1 введено значение 10%.  Изменяя значение процентной ставки в ячейке B1 можно добиться нуле- вого значения NPVв ячейке C9. Подбор можно осуществлять вручную. Но лучше воспользоваться инструментарием MS Excel. Вариант использования инструмента «Подбор параметра…» во вкладке ДАННЫЕ, раздел Работа с данными / Анализ "что если" (см. рис.).  Подбор параметра настраиваем так, чтобы в ячейке C9 оказалось нуле- вое значение за счет изменения значения процентной ставки в ячейке B1 (см. на следующем рисунке):  Результат подбора параметра приведен на рисунке ниже:  Таким образом, в данной ситуации IRR12, 45%. Значит, если инвестор рассчитывает на доходность 12%, то проект вы- годен (12, 45% 12%). Если инвестор рассчитывает на доходность 20%, то проект невыгоден (так как 12, 45% 20%).  Вариант использования инструмента «Поиск решения» (во вкладке ДАННЫЕ выбирается средство анализа «Поиск решения» (см. рис.)). Данный инструмент должен быть предварительно инициализирован (см., например, по ссылке http://www.excelworld.ru/publ/hacks/tools/solver/27-1-0-122). Вариант использования инструмента «Поиск решения» (во вкладке ДАННЫЕ выбирается средство анализа «Поиск решения» (см. рис.)). Данный инструмент должен быть предварительно инициализирован (см., например, по ссылке http://www.excelworld.ru/publ/hacks/tools/solver/27-1-0-122). В окне настройки Поиска решения необходимо установить целевую ячейку где находится NPV (ячейка C9); далее установить её требуемое значе- ние (Значение: 0); нужное значение достигается за счет изменения процентной ставки (ячейка B9). Настройка поиска решения приведена на рисунке ниже. В окне настройки Поиска решения необходимо установить целевую ячейку где находится NPV (ячейка C9); далее установить её требуемое значе- ние (Значение: 0); нужное значение достигается за счет изменения процентной ставки (ячейка B9). Настройка поиска решения приведена на рисунке ниже.Нажимая «Найти решение» мы получаем тот же результат, что и с помо- щью инструмента «Подбор параметра»: IRR 12, 45%. Заметим, что настройка «Поиска решения» сложнее, чем настройка «Подбора параметра», но она запоминается системой. Настройку «Подбора параметра» нужно выполнять каждый раз заново. Способ 2. Определение с использованием функции ВСД. Функция ВСД относится к финансовым функциям MS Excel. Она пред- полагает задание величин финансовых потоков в каждый период времени при равноотстоящих моментах. Полученная в результате ставка относится к рас- сматриваемому моменту времени. Дробные моменты времени не допуска- ются. Если в определенные моменты времени потоков не было, то нужно явно задать в эти моменты времени нулевые значения потоков. Сформируем в MS Excel таблицу моментов времени от 0 до 6 (ячейки A2:A8) и финансовых потоков (ячейки B2:B8) в эти моменты времени. В 3 и 4 моменты времени денежные потоки равны нулю. В ячейку B10 введем функцию ВСД(B2:B8). Заметим, что эта функция не требует задания моментов времени. Результат работы и использованные формулы приведены ниже на рисун- ках.  Результат, как и должно быть, совпадает с результатом первого способа: IRR12, 45%. ПримерИнвестор рассматривает возможность покупки старой фабрики с целью последующего перепрофилирования и продажи площадей. Предполагаемая цена сделки 23 000 000 руб. Через 1,5 месяца нужно уволить оставшийся пер- сонал с выплатой выходного пособия в суммарном размере 2 000 000 руб. Че- рез полгода от момента покупки необходимо будет вложить 1 500 000 руб. для оформления документов на перепрофилирование в торговые ряды. После этого в течение 4 месяцев планируется вкладывать по 500 000 руб. на ремонт- ные работы. Через год после покупки нужно будет вложить в рекламу новых образовавшихся торговых рядов 1 200 000 руб. После этого планируется начать распродажу площадей. Ожидаются прибыли от продаж в размере 3 000 000 руб. ежемесячно в течение всего второго года. При какой годовой ставке привлечения средств будет выгоден данный проект? РешениеВ данной задаче периоды времени отнесены к части года и даже к не- полной части месяца. При этом решение задачи через функцию ВСД невоз- можно (если только не переходить к половине месяца как единичному интер- валу времени). Решим задачу первым способом – через подбор параметра. Определим параметры финансовой операции: nk в годах и соответству- ющие Rk в рублях. В начальный момент ( n1 0 ) планируется вложить в покупку 15 000 000 руб., то есть R1 23000000 . |