Ипотечное страхование

Скачать 2.93 Mb. Скачать 2.93 Mb.

|

|

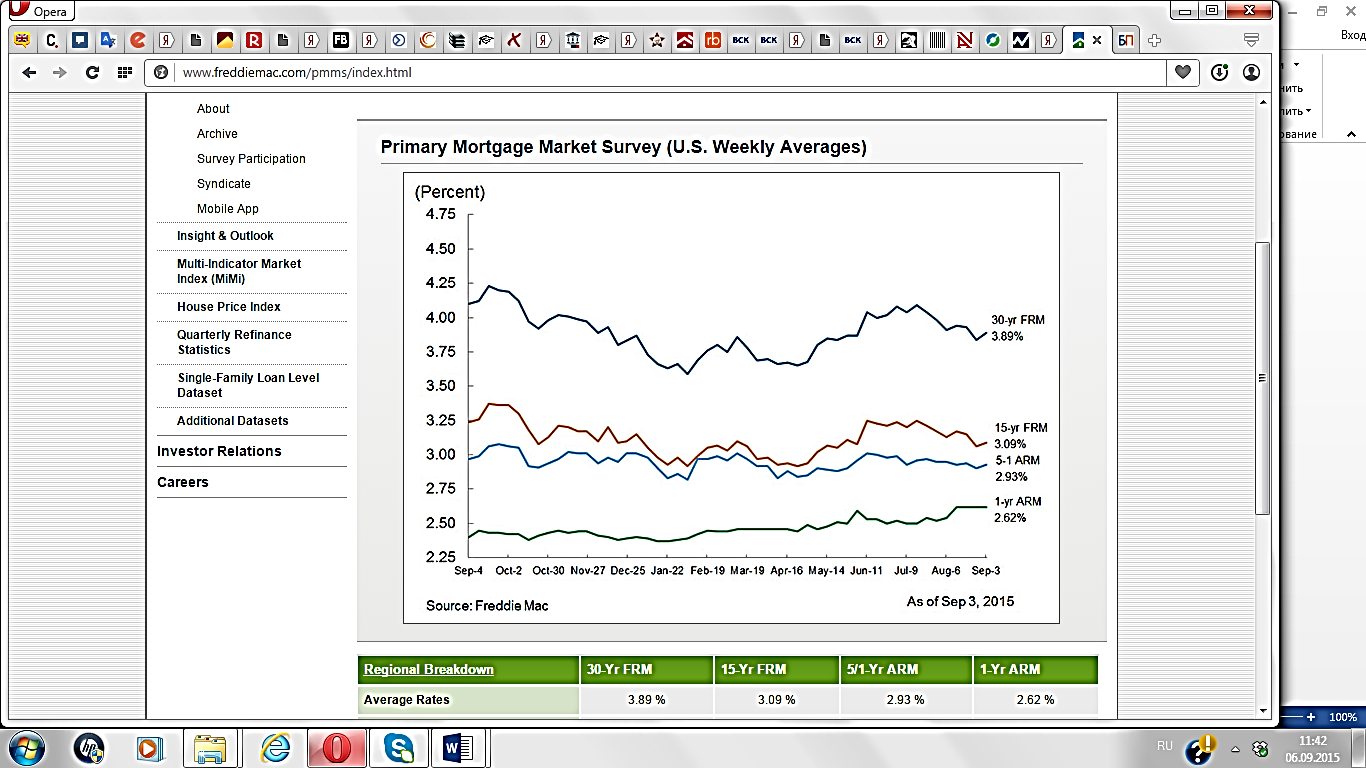

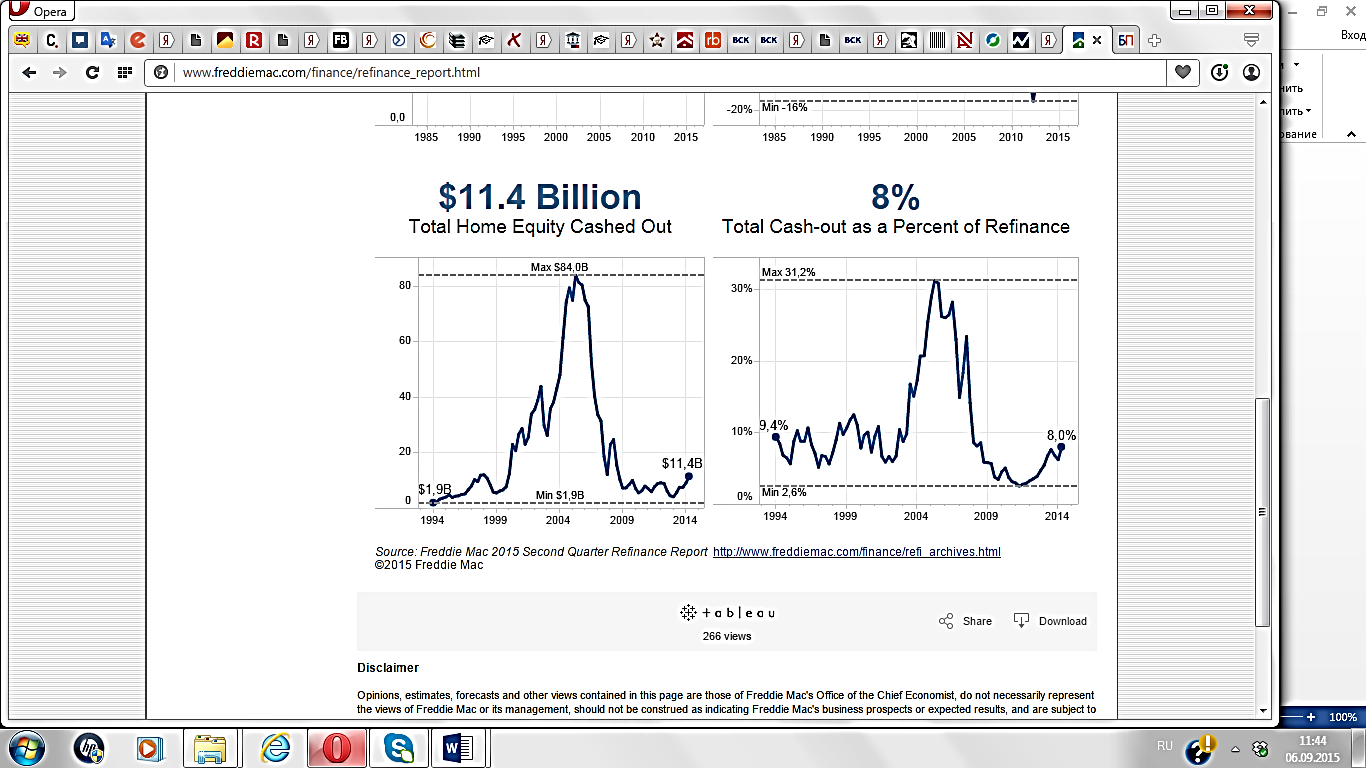

Тенденции и перспективы развития ипотечного страхования в США. В США ипотечное страхование уходит корнями в 1887 год, когда в Нью-Йорке была создана первая ипотечная страховая компания — Title and Guarantee Company of Rochester. К августу 1933 года ипотечных страховых компаний было уже 14, но во время Великой депрессии они все прекратили существование. Новый этап развития ипотечного страхования начался в 1934 году с создания государственного Федерального жилищного агентства FHA, которое получило право выступать страховщиком риска возникновения убытка банка по ипотечным кредитам в случае неплатежеспособности заёмщика после реализации заложенного имущества. Банки, при наличии ипотечного страхования, смогли снизить требования к первоначальному взносу по ипотечным кредитам, что незамедлительно сказалось на росте темпов развития рынка ипотеки и жилья в США. FHA и сегодня является одним из крупнейших ипотечных страховщиков в США. В Америке — самый крупный и развитый в мире рынок ипотечного кредитования, как по организации, так и по числу финансовых инструментов. Занять лидирующие позиции США сумели за счет формирования прозрачного ликвидного вторичного рынка и эффективного взаимодействия между его участниками. Основными участниками американского ипотечного рынка являются: • Заемщик — приобретающий ипотечный кредит на покупку жилья. • Кредитор (банк или другое кредитное учреждение) — предоставляющий заемщику кредит под залог приобретаемой недвижимости. • Посредник — ипотечное агентство, привлекающее капитал для заемщиков и обеспечивающее ликвидность на рынке. • Инвесторы (в основном институциональные), приобретающие ценные бумаги, выпущенные на основе ипотечных кредитов. Первичный и вторичный ипотечный рынок. Взаимодействие на уровне заемщик — банк — это первичный ипотечный рынок. Его инструментом традиционно является ипотечный кредит (Mortgage). Самыми популярными видами ипотеки в США являются: 1) Кредит с фиксированной процентной ставкой (Fixed-rate Mortgage, FRM). 2) Кредит с переменной процентной ставкой (Adjustable-rate Mortgage, ARM). По ARM кредитам ставка фиксируется на начальный период (обычно 3, 5 или 10 лет), по истечении которого ставка становится плавающей и регулируется в зависимости от ситуации на рынке. Периодичность пересмотра процентной ставки определяется условиями договора. Также по договору у заемщика есть право на досрочное погашение кредита (Mortgage Prepayment) любыми суммами в любой момент. Типичные ипотечные кредиты в США выдаются в размере до $200 тыс. на условиях до 28% PTI и до 80% LTV, где: 99 •PTI (Payment-to-Income Ratio) - отношение месячного платежа по кредиту к ежемесячному доходу заемщика. •LTV (Loan-to-Value Ratio) - отношение суммы кредита к рыночной стоимости залога. Обязательным условием для получения ипотеки в США является страхование заложенной недвижимости и титула (риска утраты права собственности на объект). Страхование жизни и трудоспособности остается на усмотрение заемщика. Взаимодействие на уровне банк — посредник — инвестор — это вторичный ипотечный рынок. Его инструментом являются выпускаемые ипотечными агентствами ценные бумаги (Mortgage Securities), обеспеченные ипотечными кредитами первичного рынка. Именно такая двухуровневая схема ипотечного кредитования (Two-level Mortgage) действует в США. В связи с тем, что там она и зародилась, ее называют американской моделью ипотеки. На практике она выглядит так. При обращении заемщика в ипотечный банк за кредитом, банк заключает с ним договор с одновременным требованием составления и подписания им закладной. •Закладная (Mortgage) - именная ценная бумага, удостоверяющая права залогодержателя и гарантирующая кредиторам получение платежей по кредиту. При невыполнении заемщиком обязательств средства возвращаются за счет продажи залога. После регистрации права собственности на недвижимость банк становится законным владельцем закладной. Такие закладные по мере их накопления банк объединяет в «ипотечные пулы» и продает посредникам — специализированным ипотечным агентствам. В США это такие поддерживаемые правительством организации, как «Джинни Мэй», «Фэнни Мэй» и «Фредди Мэк». 100 •Ипотечный пул (Mortgage Pool) — пакет однородных ипотечных кредитов со схожими сроками погашения, платежей и размером процентных ставок. В этом состоит одно из ключевых отличий американской модели ипотечного кредитования от европейской. В США кредиторы не оставляют ипотечные кредиты на своем балансе и не выпускают обеспеченные ими ипотечные ценные бумаги, а передают эту функцию ипотечным агентствам. Агентства возмещают банку выплаченные заемщику средства, а взамен получают поток будущих платежей от заемщика по кредиту за вычетом комиссии банка. В результате банки получают деньги для выдачи новых кредитов, а посредники — возможность зарабатывать на закладных. Для этого ипотечные агентства используют права требования по закладным как обеспечение и выпускают под них долговые обязательства — сквозные ипотечные ценные бумаги (Pass-Through Mortgage Backed Securities, MBS), называемые также агентскими (Agency MBS). Этот процесс известен как секьюритизация. •Секьюритизация - механизм превращения неликвидного кредита (закладной, не являющейся эмиссионной бумагой) в обращающуюся на биржевом и внебиржевом рынке ценную бумагу. Выпущенные бумаги агентства реализуют на фондовой бирже, передавая купившим бумаги инвесторам поток платежей от заемщика за вычетом своей комиссии. То есть агентство само выступает посредником, аналогично ипотечному банку. При этом передаваемые инвестору выплаты по MBS гарантированы не залогом недвижимости, а ипотечным агентством. Государственная поддержка ипотечных агентств приравнивает MBS по надежности к государственным облигациям. Это делает их доступными для институциональных инвесторов, обеспечивающих ликвидность вторичного ипотечного рынка. Наряду с консервативными инвесторами, в агентские MBS вкладывают свои средства и ипотечные инвестиционные фонды недвижимости (Real Estate Investment Trust, REIT). 101 Отметим, что 12 марта 2014 года стало известно о готовящейся реформе ипотечного рынка, предполагающую ликвидацию Fannie Mae и Freddie Mac. Вместо них будет создана система ипотечных ценных бумаг с федеральной гарантией, владеть ею будут банки, выдающие ипотечные кредиты. Они будут нести первые 10% убытка, прежде чем в дело вступит новая структура - Федеральная корпорация страхования ипотеки. • Также предполагается, что при секьюритизации должны соблюдаться определенные стандарты: например, переупаковываться в облигацию может только кредит с 5%-ным первоначальным взносом, а для впервые покупающих жилье - 3,5%. За рубежом ни одна сделка купли-продажи квартиры или дома не заключается без одновременного заключения договора титульного страхования. Функцию, аналогичную титульному страхованию, выполняет также страхование ответственности риелторов и нотариусов. График иллюстрирует результаты опроса респондентов по поводу получения ипотечного кредита21.  График отображает динамику средневзвешенной процентной ставки по ипотечным кредитам в США.  График иллюстрирует количество денежных средств в процентах от суммы рефинансирования ипотеных кредитов в США22.  Ипотечная страховая деятельность на примере компании MGIC Investment Corp. Компания MGIC Investment Corp. является крупнейшим в США страховщиком ипотечных кредитов. По состоянию на 31 декабря 2014 года объемы услуг по ипотечному страхованию оцениваются на сумму 164,9 млрд долларов. В 2014 году наши финансовые результаты компании продолжали улучшаться, и MGIC Investment Corp наконец достигла уровня рентабельности 2006 года. Этот результат отражает тот факт, что экономика США растет, чему способствует снижение уровня безработицы и высокие цены на недвижимость. В 2014 году компания увеличила свою долю в отрасли на 12,2% по сравнению с 2013 годом и заработала $ 33400000000, в том числе и за счет снижения потерь и снижения коэффициента расходов в промышленности. Компания зафиксировала чистую прибыль по итогам 2-го квартала 2014 года благодаря снижению страховых выплат. Чистая прибыль MGIC в апреле-июне 2014 года составила 251949 тысяч долларов, или 13 центов в расчете на акцию, по сравнению с прибылью 49848 тыс долларов в 2013 году, или $2,74 на акцию, за аналогичный период прошлого года. Сумма новых ипотечных кредитов, застрахованных компанией во втором квартале 2014 года, составила $2,7 млрд против $5,9 млрд в 2013 году. Страховщики ипотечных кредитов выплачивают страховку кредиторам в случае, если домовладельцы объявляют о дефолте и продажа собственности не может покрыть расходов. На конец июня в состоянии дефолта находились 14,97% застрахованных компанией кредитов по сравнению с 15,46% на 31 декабря. Таблица иллюстрирует показатели деятельности компании «MGIC Investment Corp» в 2010-2014 гг23.

В период с 2010 по 2014 гг. наблюдалось падение уровня страховых премий устойчивый рост уровня страховых премий, которое в среднем составило около 10% ежегодно. В 2014 году размер страховых резервов составил 3061401 тысяч долларов против 4056843 тысяч долларов в 2013 году. Средний темп роста страховых резервов составил 89% в год. Диаграмма отображает соотношение между объемами страховых резервов и страховых выплат компании «MGIC Investment Corp» в 2010-2014 гг24.  Из Диаграммы видно, что объем страховых резервов превышает объем страховых выплат, что свидетельствует о возможности и готовности компании ответить по своим обязательствам перед клиентами. Сравнительный анализ рынка ипотечного страхования России и США. Отметим, что в нынешней мировой практике ипотека представлена двумя формами: банковской и небанковской. Небанковская ипотека распространена в странах Европы (особенно в Германии и Австрии) и основана на принципе взаимного кредитования, по этому пути пошли и многие страны бывшего "соцлагеря". Банковская ипотека преобладает в США, где разветвленная система ипотечного кредитования сложилась еще во времена Рузвельта. В области страхования ипотечных кредитов российский рынок сейчас мало отличается от зарубежного. В США и России срок ипотеки составляет примерно от 5 до 30 лет. Отсюда следует, что сроки по ипотеке одинаковые, но граждане РФ, стремятся в более короткие сроки расплатиться с ипотекой в связи с тем, что средняя годовая ставка по ней составляет 12%, что в два раза выше ставки предлагаемой банками США. Американцы, в свою очередь, не торопятся гасить кредит большими платежами, потому что у них развита система рефинансирования, то есть у них существует возможность гасить кредит на более выгодных условиях. Годовая процентная ставка. В США годовая процентная ставка зависит от разных условий, поэтому варьируется в диапазоне от 3,5 до 7% годовых. Одним из таких условий является желание иностранного гражданина взять ипотеку в США. Для жителей других стран годовая процентная ставка увеличивается от 1 до 2%. Это связано с риском невозврата по ипотеке. Другим не менее важным условием считают виды ставок. Они могут быть плавающими, то есть способны изменяться раз в несколько лет и фиксированными — неизменными на весь период оформления ипотеки. Фиксированные ставки считаются более надежными и стабильными, а плавающие выгодными в денежном эквиваленте для заемщиков. В России более популярными являются фиксированные ставки, в США — плавающие. Первичный и вторичный рынок жилья. В США банки охотно работают с обоими рынками, потому что квартиры и дома продаются в достроенном виде, что гарантированно обеспечивает им предмет залога. В России ситуация отличается. Это связано с тем, что первичный рынок жилья сопровождается риском недостроя, поэтому банки редко идут на такой риск. Российским покупателям, в свою очередь, выгоден первичный рынок, так как он позволяет экономить до 30% от общей стоимости жилья, поэтому граждане РФ могут не брать ипотеку в банке, а быть просто соинвесторами строительства. Этот вариант является более оптимальным для покупателей. Если у американцев была возможность выступать соинвесторами, то такой вариант мог значительно снизить общее количество ипотечных кредитов. Но ипотечное кредитование в США имеет широкую популярность, поэтому у кредиторов отсутствуют высокие требования, связанные с классовой принадлежностью к определенным слоям общества. Существенное значение имеет только лишь специализация банков, которые предлагают элитное жилье, бизнес-класс и эконом-класс. В США и России, как правило, первоначальный взнос составляет от 10 до 50% от цены квартиры. В то же время можно найти банк, который кредитует и без первоначального взноса. Банки США и России при выдаче кредита, основываются на документах заемщика, подтверждающих его прописку и фактический адрес проживания, финансовое положение, возраст, вид деятельности, семейный статус, кредитную историю, справки из банков о сотрудничестве, выписки с действующих счетов клиента. Динамику количества страховых компаний в США и в России в 2011-2014 гг. иллюстрирует Диаграмма25.  Динамику изменения страховых премий по ипотечному страхованию в США и в РФ в 2010-2014 гг. отображает Диаграмма.  Размер страховых выплат по ипотечному страхованию в РФ и в США отображает Диаграмма26.  В 2014 г. рынок ипотечного страхования в России вырос на 11% и составил 11 млрд. руб. На протяжении периода наблюдения рынок показал невысокие (немногим выше официальной инфляции) темпы прироста премий. В 2014 г. премии по комплексному ипотечному страхованию сформированы по видам взносов следующим образом: на 58% - страхование жизни и здоровья заемщиков, на 29% - страхование предмета залога (страхование имущества) и на титульное страхование - 13%. Сравнительный анализ страховой деятельности компаний «ВСК Страховой Дом» и «MGIC Investment Corp». Компания MGIC Investment Corp. является крупнейшим в США страховщиком ипотечных кредитов. По состоянию на 31 декабря 2014 года объемы услуг по ипотечному страхованию оцениваются на сумму 164,9 млрд долларов. Страховой Дом ВСК, по данным "Эксперт РА", на протяжении последнего ряда лет является лидером российского рынка ипотечного страхования. Ипотечная программа ВСК реализуется во всех субъектах РФ, где осуществляется выдача ипотечных кредитов. Объем премий по ипотечному страхованию ВСК в 2007 г. превысил 1282 млн рублей. В 2013 г., по данным Эксперт РА, компания являлась одним из лидеров в России в данном сегменте, собрав более 1735 млн рублей. Таблица иллюстрирует показатели деятельности компании «MGIC Investment Corp» в 2010-2014 гг27.

В период с 2010 по 2014 гг. наблюдалось падение уровня страховых премий устойчивый рост уровня страховых премий, которое в среднем составило около 10% ежегодно. Таблица иллюстрирует показатели деятельности компании «Страховой Дом ВСК» в 2011-2014 гг.28

В период с 2011 по 2013 гг. наблюдался устойчивый рост уровня страховых премий, однако в 2014 году произошло небольшое падение уровня собранных страховых премий. Чистая прибыль компании в 2104 году составила более 1,2 млрд рублей. Динамику изменения чистой прибыли компаний «Страховой Дом ВСК» и «MGIC Investment Corp» иллюстрирует Диаграмма29.  Динамику отношения страховых выплат к страховым премиям страховых компаний «Страховой Дом ВСК» и «MGIC Investment Corp» иллюстрирует Диаграмма30.  Динамику темпов роста страховых премий компаний «Страховой Дом ВСК» и «MGIC Investment Corp» отражает Диаграмма31.  |