ВКР. Горынин ВКР 2022. Исследование и анализ объекта автоматизации 4 1 Описание предприятия 4

Скачать 6.55 Mb. Скачать 6.55 Mb.

|

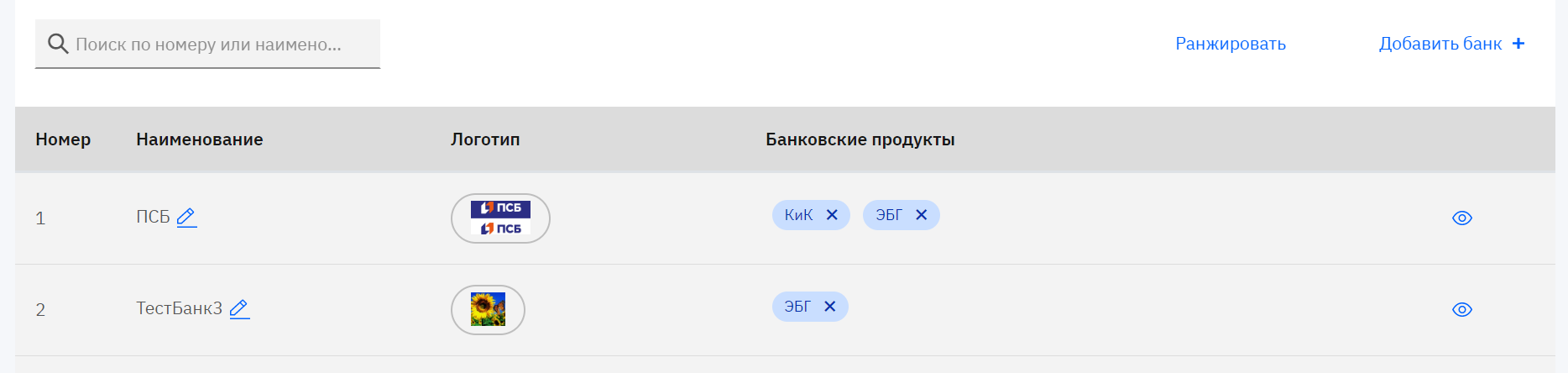

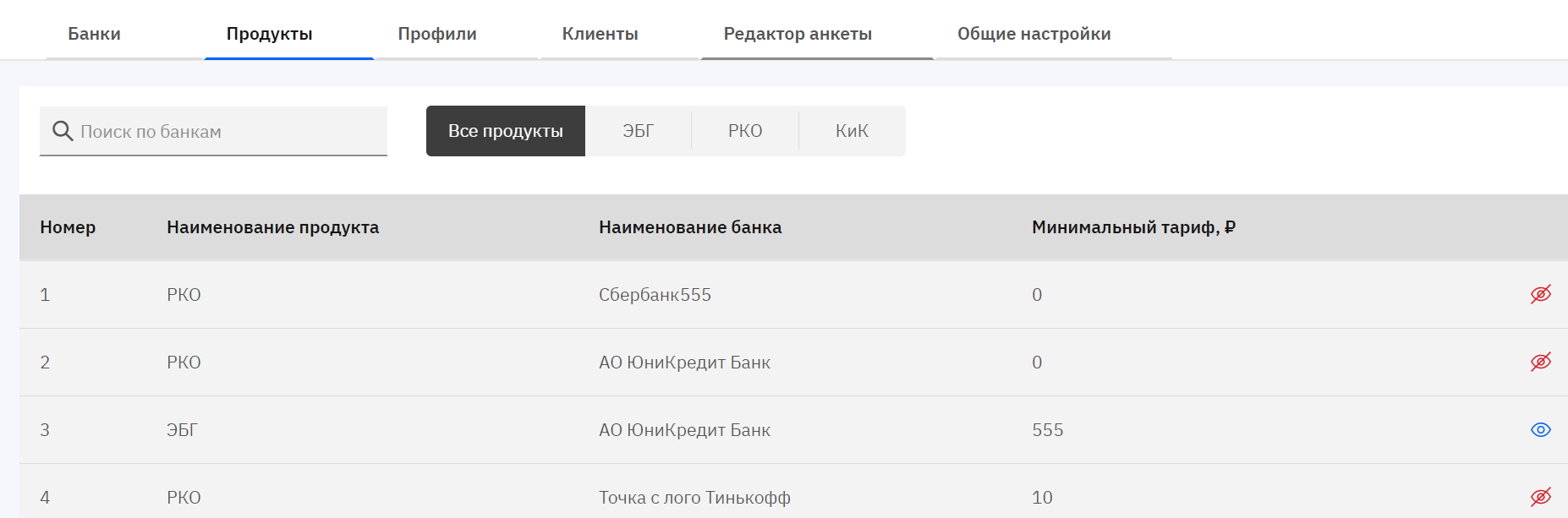

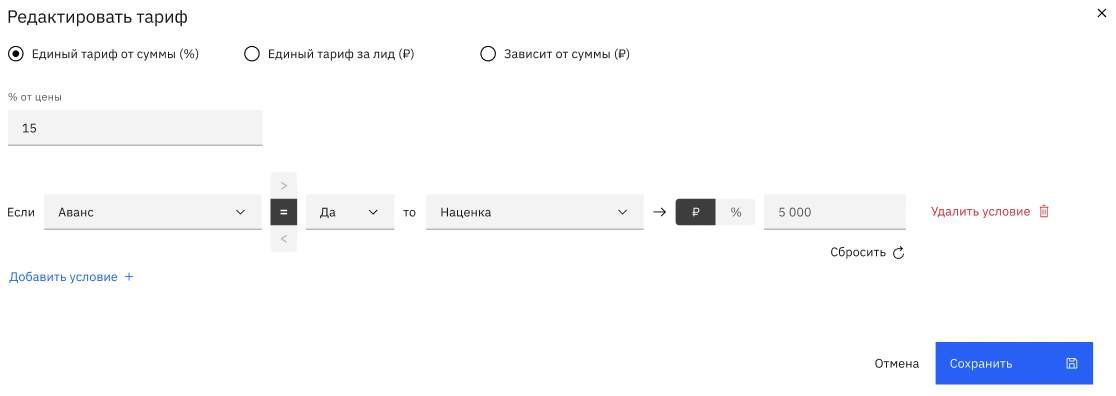

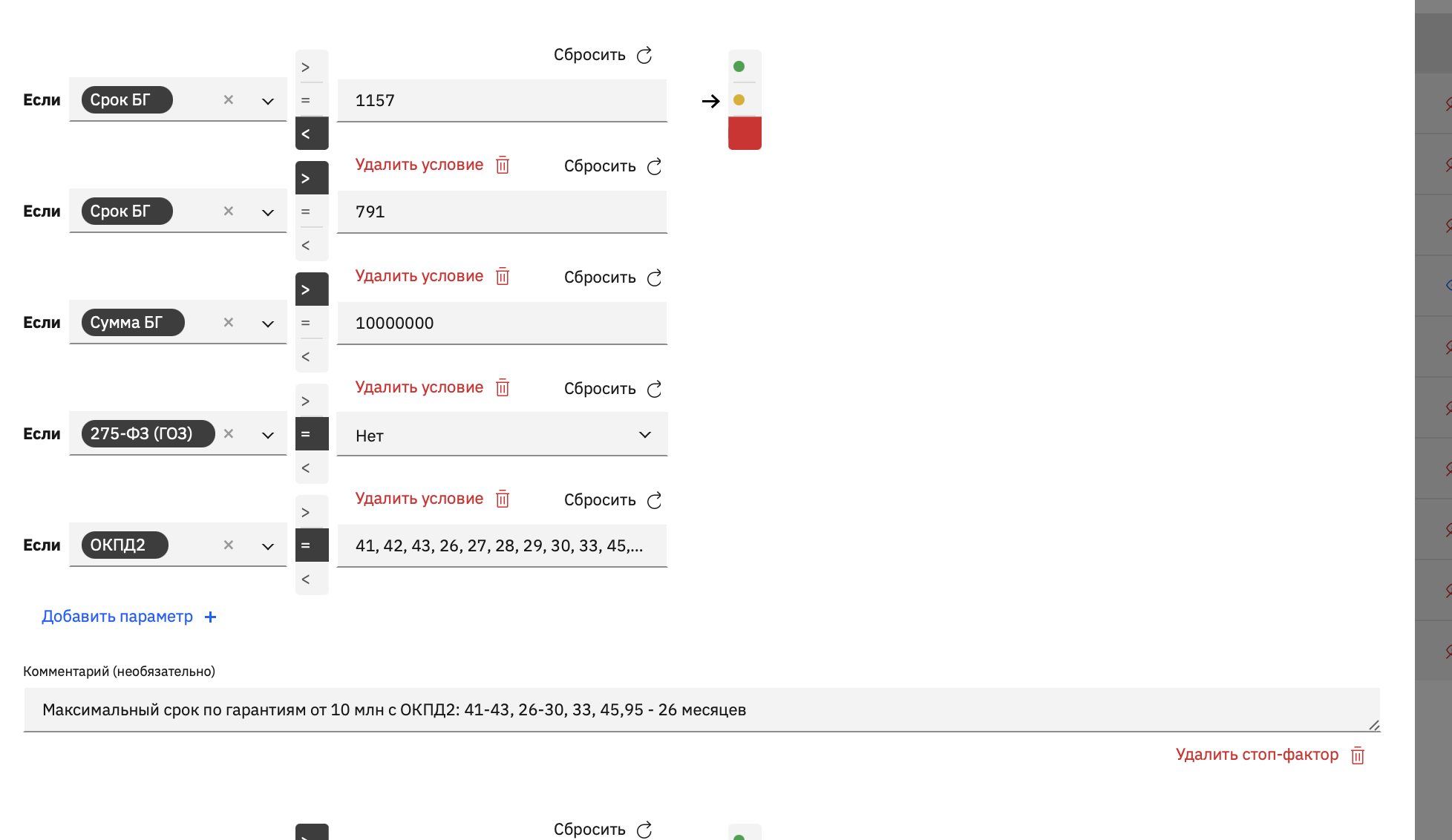

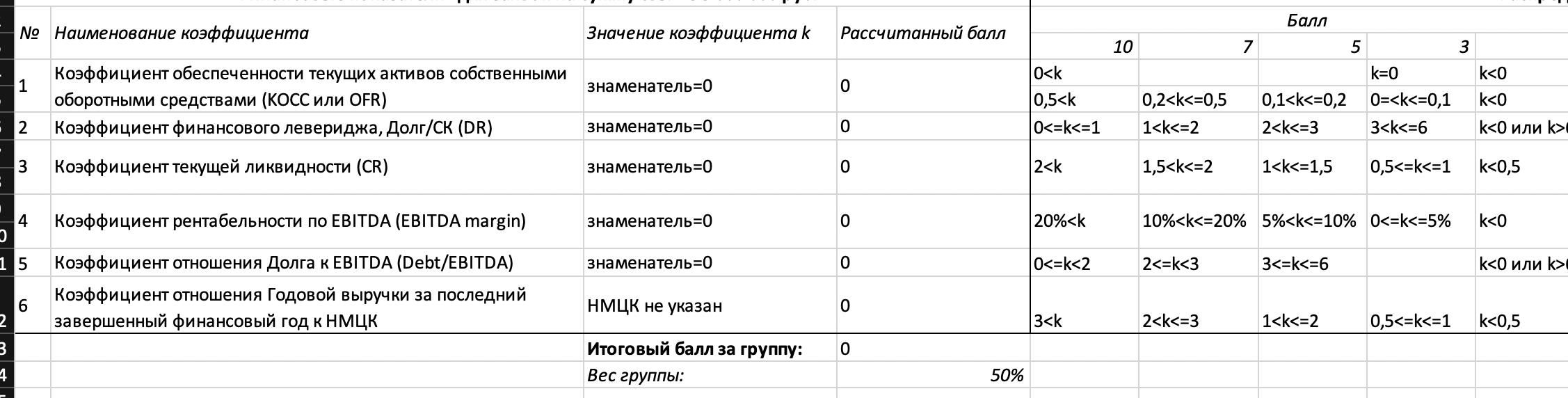

2.2 Описание реализованной доработки по процессу подбора финансового продуктаПосле реализации доработок экран администратора получил следующий вид. После реализации доработки у администратора появился удобный интерфейс для добавления банков в систему. Вид списка банков выглядит следующим образом:  Каждому банку администратор может добавлять продукты. Экран управления продуктами банка выглядит следующим образом:  Администратор получил возможность настраивать систему тарификации самостоятельно, конфигурация тарифа выглядит следующим образом:  Главной целью реализации функционала выступала потребность подбора финансового продукта путем ограничения стоп-факторами. Экран настройки подбора выглядит следующим образом:  2.3 Описание процесса предварительного рассмотрения заявкиВ первой главе работы был рассмотрен жизненный цикл заявки в системе. Основным минусом текущей реализации системы является ручное принятия решения об одобрении заявки, а также низкая достоверность такого решения – существуют случаи отказа банка в выдаче продукта на финале процесса. В настоящий момент, оператор кол-центра, получая заявку в работу выполняет следующие действия: Проверяет наличие отказов по сделкам этого клиента в текущем квартале Скачивает из системы xlsx документ, в котором содержатся предварительно заполненные поля Дополнительно вводит данные, если какой-то из параметров не рассчитался Смотрит на суммарный балл клиента и его классификацию Принимает решение о целесообразности отправки сделки в банк Пример табличной формы, выгружаемой из системы, в которой оператор получает информацию о скоринг-балле клиента.  К недостаткам текущего решения можно отнести: Выявление плохого качества клиента только на этапе звонка клиенту, а не при подаче заявки Сложность работы оператора в двух окнах – информационная система и табличный процессор Генерация таблицы – ресурсоемкий и долгий процесс Некоторые данные могут подставляться в поля таблицы некорректно, оператор валидирует качество генерации документа Скоринговая модель банка становится доступна третьим лицам – возникает потребность в сложном документарном оформлении доступа к информации Существует вероятность ложно-отрицательного и ложно-положительного решения из-за человеческого фактора Существуют примеры отказа банка по сделке на финальных этапах, несмотря на положительное решение в сгенерированном документе 2.4 Требования к процессу скоринга заявкиДля реализации нового механизма скоринга заявки был выбран механизм асинхронной REST API интеграции с сервисом оценки заемщика банка ПСБ. В статье «Тенденции развития скоринговой системы кредитования» автор приходит к выводу, что наличие собственного механизма анкетного скоринга является подходящим решением только для организаций, обрабатывающих большие объемы клиентского трафика. В условиях быстро изменяющейся экономической ситуации и постоянной перестройки рынка кредитования в России потребуется оценить целесообразность реализации собственного механизма оценки заемщика, подобрать релевантные технологии или принять альтернативное решение. На основании вышеописанных фактов было начато исследование, первым этапом которого стал поиск положительного опыта на внутреннем рынке. В качестве источника данных был использован агрегированный отчет по кредитным портфелям банков с ретроспективным шагом в 1 год на портале banki.ru. Информационное агентство banki.ru является одним из самых популярных источников данных о состоянии банковского и микрофинансового рынка в России. Свою популярность он заслужил благодаря удобной витрине данных о банках, которая наполняется из опубликованных отчетов Центрального банка.  Для поиска позитивного опыта были выделены следующие критерии: Банк обладает кредитным портфелем более в 1 трлн рублей Банк наращивает кредитный портфель путем выдачи новых кредитов, а не покупки кредитного портфеля у остальных организаций Кредитный портфель банка имеет тендецию к росту Отсортировав первые 15 банков по убыванию кредитного портфеля, была получена следующая поисковая выдача.

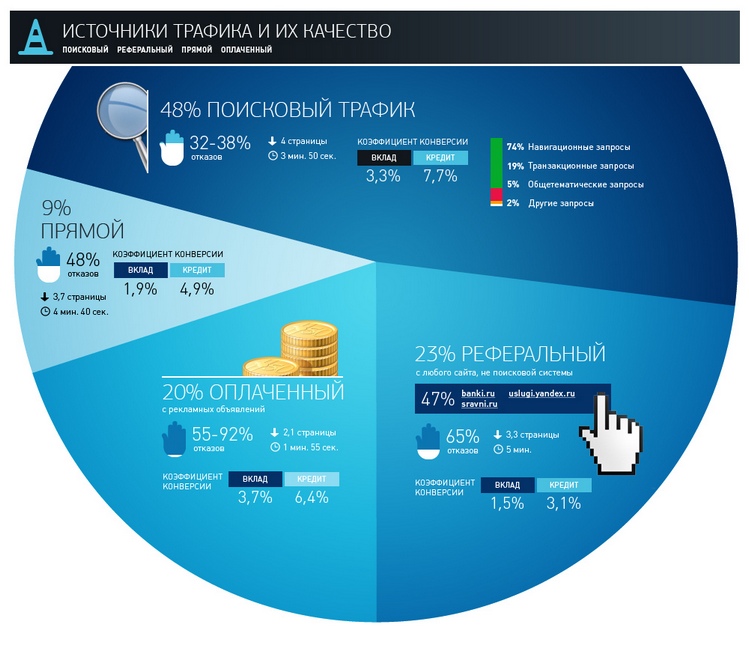

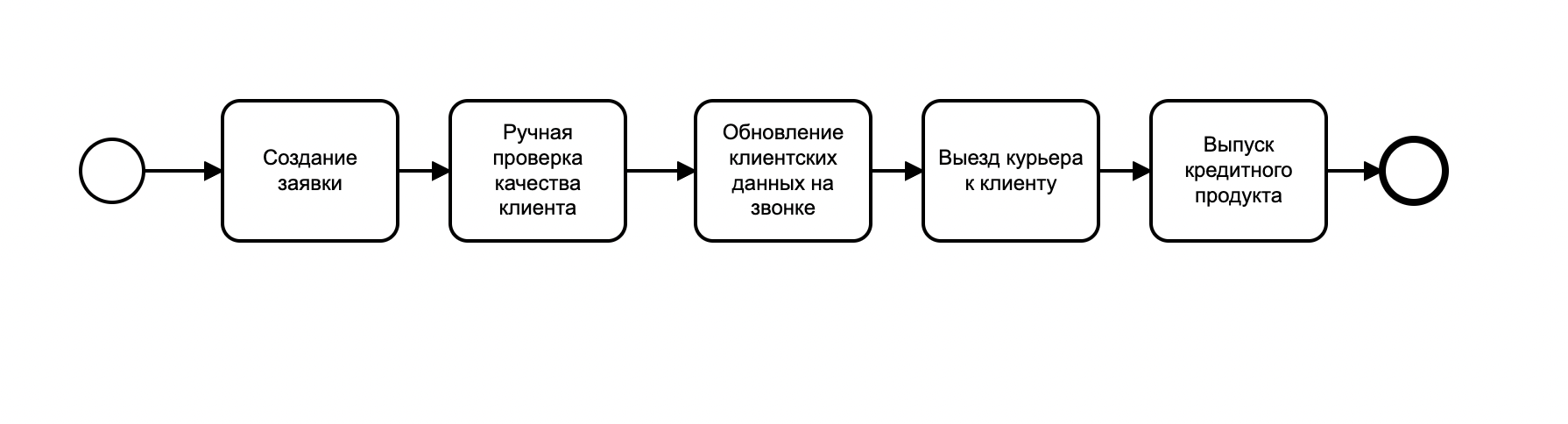

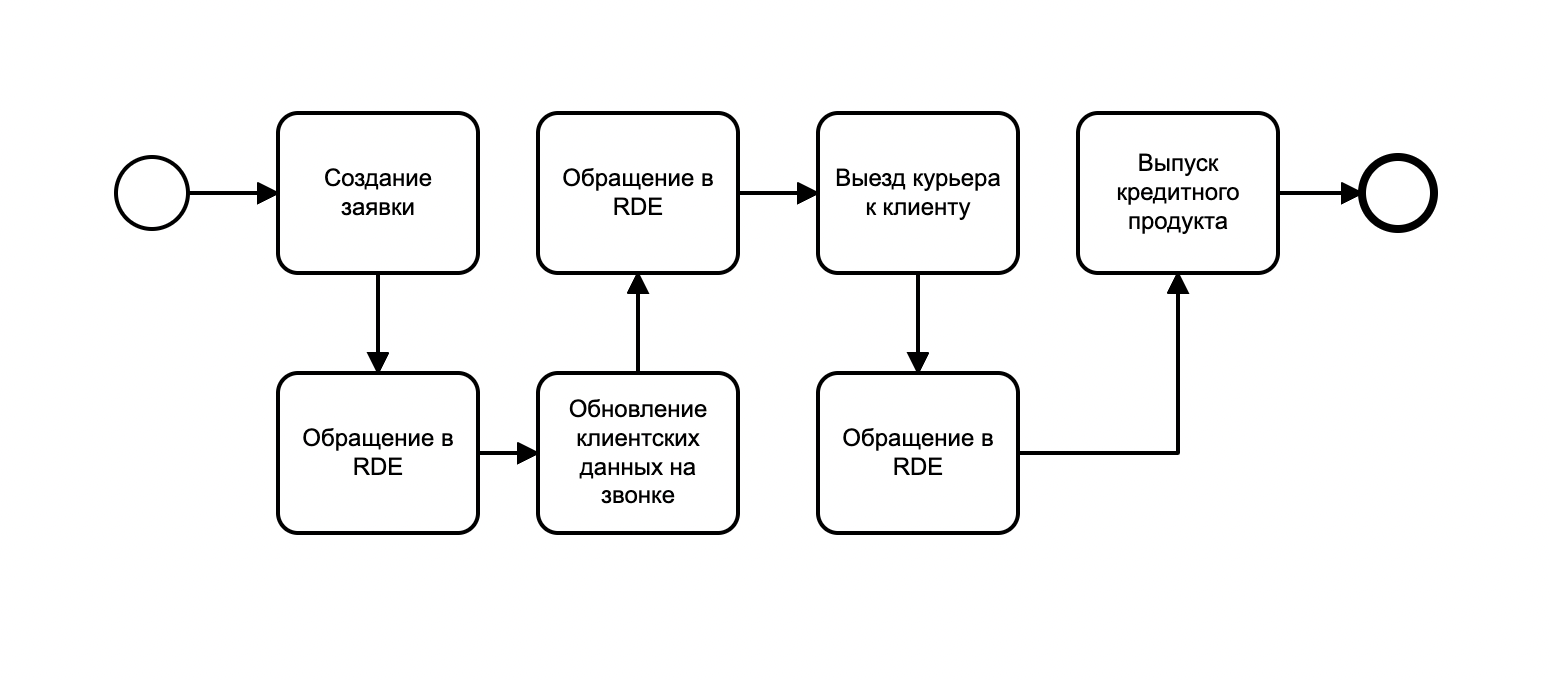

Самым последним банком из первых 15, который удовлетворяет критериям является Райффайзенбанк. На его примере нам потребуется оценить качество его кредитного портфеля и, если оно находится на высоком уровне, то определить точку отсечения по количеству заявок, которую принять за необходимый минимум для приоритетной реализации качественной собственной системы скоринга. Рейтинговое агентство «Эксперт РА» подтвердило рейтинг АО Райффайзенбанк на уровне ruAAA. Как сказано в отчете, около 57% активов банка приходится на кредитный портфель, состоящий на 62% из задолженности ЮЛ и ИП, а 38% представлено кредитами ФЛ (приблизительно в равных пропорциях ипотечные кредиты и необеспеченные потребительские кредиты). Кредитный портфель имеет высокое качество (в кредитах ЮЛ и ИП доля stage 3 и POCI по МСФО на 01.01.21 составила – 2,7%, в розничном портфеле – 4,7%). Агентство отмечает низкую концентрацию на объектах крупного кредитного риска (крупные кредитные риски составляли менее 17% чистых активов на 01.01.21) и высокую диверсификацию корпоративного кредитного портфеля по отраслям хозяйственной деятельности. Для проведения дальнейшего исследования попробуем оценить количество минимальное количество входящих заявок. Ранее Райффайзенбанк сообщал, что в июне 2021 года выдал более 12,79 млрд рублей потребительских кредитов. Это рекордный объём месячной выдачи за все время работы банка на российском рынке. Средний чек одного займа составляет более 650 тыс. руб. Из публикаций Райффайзенбанка следует, что в 2021 году банк трижды ставил личный рекорд по количеству выданных кредитов в месяц. Первый такой рекорд был зафиксирован в июне. Разделив совокупный объем кредитования на средний чек, можно подсчитать, что за месяц банком было выдано около 19 000 кредитов.  По данным с сайта banki.ru средняя конверсия для банков из заявки на кредит в выдачу составляет от 5 до 9 процентов в зависимости от канала поступления. Инфографику от портала по каналам продаж в банковском секторе можно изучить по изображению.  Таким образом, мы можем сделать вывод, что Райффайзенбанк получает около 200 000 заявок на кредиты в месяц. Таким образом наихудший гарантированно позитивный опыт на рынке был осуществлен на потоке в 600 000 заявок за квартал. Система GOSOBLAKO ежемесячно обрабатывает до 24 000 тысяч заявок, что эквивалентно 72 000 заявок в квартал. Поскольку альтернативным решением является интеграция с готовой банковской системой принятия решений, а доля GOSOBLAKO в трафике банка ПСБ составляет не более 40%, следует отдать предпочтение банковской системе. Кроме указанного выше обоснования, преимуществами интеграционного решения над реализацией скорингового механизма на стороне партнера банка является: Отсутствие информации о принципах оценки заемщика у третьих лиц, а следовательно, и упрощение юридической стороны вопроса взаимодействия с банком Возможность проведения автоматических проверок, благодаря наличию формализованного, канонического ответа сервиса Наличие процедур валидации входных и выходных данных Предоставление финального решения по заявке, отсутствие вероятности изменения решения банком Для реализации доработок также потребовалось выбрать стек технологий, основным критерием для выбора фреймворков и технологий стала доступность на рынке кадров и подрядчиков. Таким образом, решение было реализовано с применением следующих технологий: Серверная часть (бэкенд) – PHP на фреймворке Yii Серверная часть (база данныз) – Postgres Клиентская часть (фронтэнд) – TypeScript (Angular) После выбора стека технологий и способа получения оценки качества кредитополучателя предстоит определить точки бизнес-процесса, на которых будет выполняться обращение в банковский сервис оценки рисков. В упрощенном виде процесс до доработки можно было представить так: Создание заявки Ручная проверка клиента Звонок клиенту для проверки данных и назначения встречи Встреча с клиентом Выпуск продукта  Далее были выбраны точки процесса для добавления в них обращения к системе оценки рисков:

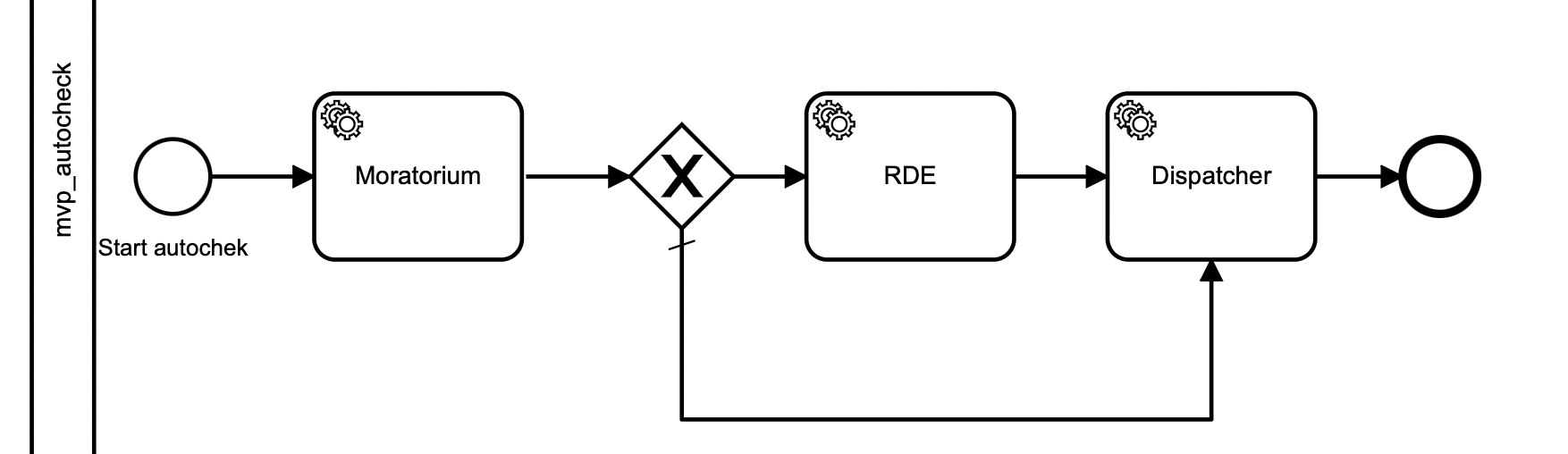

Модель TOBE будет выглядеть следующим образом:  Схема обращения в сервис оценки заемщика должна быть реализована в соответствии с контрактом в отдельном микросервисе, а конвейер будет к нему обращаться на различных этапах процесса. Интеграционное взаимодействие в микросервисе будет выглядеть следующим образом: Новый сервис dlpi-rde выполняет запрос в базу данных системы, получает данные о заявке Новый сервис dlpi-rde отправляет REST-MQ запрос в контур банка Запрос проксируется и проходит Firewall контура банка Адаптер сервиса, разработанный банком для интеграции с системой Gosoblako, выполняет запрос в канонический сервис Сервис dlpi-rde опрашивает сервис банка на наличие ответа по заранее сгенерированному id запроса Адаптер сервиса, разработанный банком для интеграции с системой Gosoblako, адаптирует ответ под контракт и возвращает его  Также следует определить принципы вызова сервиса dlpi-rde из конвейера площадки. Сразу можно отметить, что вызов сервиса перед началом работы оператора принципиально отличается от вызовов в процессе, потому что на начале процесса количество заявок кратно больше. Из-за того, что большое количество обращений в сервис принятия решения может создать большую очередь на входе, а как следствие – увеличить время принятия решения, было принято решение автоматически предварительно проверять наличие отказов по указанному клиенту ранее. Алгоритм поиска моратория. Входные параметры для процедуры поиска моратория:

Шаг 1 (поиск по ИНН) Осуществляется поиск записи в таблице MORATORIUM удовлетворяющий всем следующим критериям: Значение входного параметра borrower.INNравно значению из поля INN таблицы MORATORIUM. Значение из поля CREDTYPEID таблицы MORATORIUM равно 1. Текущая дата меньше даты из поля MORATORIUM_EXPIRATION_DATE таблицы MORATORIUM. Поле CANCEL_DATE таблицы MORATORIUM не заполнено (пустое). Если мораторий найден, то поиск заканчивается, переходим на Шаг 6. Иначе переходим на Шаг 2. Шаг 2 (поиск по id) Осуществляется поиск записи в таблице MORATORIUM удовлетворяющий всем следующим критериям: Значение входного параметра borrower.idравно значению из поля idтаблицы MORATORIUM. Значение из поля CREDTYPEID таблицы MORATORIUM равно 1. Текущая дата меньше даты из поля MORATORIUM_EXPIRATION_DATE таблицы MORATORIUM. Поле CANCEL_DATE таблицы MORATORIUM не заполнено (пустое). Если мораторий найден, то поиск заканчивается, переходим на Шаг 6. Иначе переходим на Шаг 3. Шаг 3 (поиск по серии и номеру паспорта) Осуществляется поиск записи в таблице MORATORIUM удовлетворяющий всем следующим критериям: Значение входного параметра каждого элемента массива founder[].passport.number равно значению из поля PASSPORT_NUMBER таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].passport.serie равно значению из поля PASSPORT_SERIE таблицы MORATORIUM. Значение из поля CREDTYPEID таблицы MORATORIUM равно 1. Текущая дата меньше даты из поля MORATORIUM_EXPIRATION_DATE таблицы MORATORIUM. Поле CANCEL_DATE таблицы MORATORIUM не заполнено (пустое). Если мораторий найден, то поиск заканчивается, переходим на Шаг 6. Иначе переходим на Шаг 4. Шаг 4 (поиск по ФИО и дате рождения) Осуществляется поиск записи в таблице MORATORIUM удовлетворяющий всем следующим критериям: Значение входного параметра каждого элемента массива founder[].nameRus.firstName равно значению из поля FIRST_NAME таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].nameRus.lastName равно значению из поля LAST_NAME таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].nameRus.middleName равно значению из поля MIDDLE_NAME таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].birthDate равно значению из поля BIRTH_DATE таблицы MORATORIUM. Значение из поля CREDTYPEID таблицы MORATORIUM равно 1. Текущая дата меньше даты из поля MORATORIUM_EXPIRATION_DATE таблицы MORATORIUM. Поле CANCEL_DATE таблицы MORATORIUM не заполнено (пустое). Если мораторий найден, то поиск заканчивается, переходим на Шаг 6. Иначе переходим на Шаг 5. Шаг 5 (поиск по предыдущим ФИО и дате рождения) Если указаны предыдущие ФИО (previousName), то осуществляется поиск, удовлетворяющий всем следующим критериям: Значение входного параметра каждого элемента массива founder[].previousName.firstName равно значению из поля FIRST_NAMEтаблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].previousName.lastName равно значению из поля LAST_NAME таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].previousName.middleName равно значению из поля MIDDLE_NAME таблицы MORATORIUM. Значение входного параметра каждого элемента массива founder[].birthDate равно значению из поля BIRTH_DATE таблицы MORATORIUM. Значение из поля CREDTYPEID таблицы MORATORIUM равно 1. Текущая дата меньше даты из поля MORATORIUM_EXPIRATION_DATE таблицы MORATORIUM. Поле CANCEL_DATE таблицы MORATORIUM не заполнено (пустое). Замечание. Если НЕ указаны предыдущие ФИО, то Шаг 5 пропускается, переходим на Шаг 6. Шаг 6 (определение причин отказа, по которым выставлен мораторий) Если мораторий не найден, то процесс по поиску моратория заканчивается. Также в системе потребуется реализовать следующий алгоритм постановки моратория на клиента: Предварительные условия выставления моратория Решение по заявке отрицательное (application.decision.value=2) Процесс выставления моратория Проверка, заполнен ли параметр в моделе application.reasonRejection.name Параметр application.reasonRejection.name заполнен Поиск application.reasonRejection.name в справочнике Reason_rejection в поле REJ_REASON Параметр application.reasonRejection.name не заполнен Длякаждого из парамтеров cdsResponse.decisionInfo1.value, ..., cdaResponse.decisionInfo10.value поиск в справочнике Reason_rejection в поле REJ_REASON Определение срока моратория (Period) По всем найденным REJ_REASON в справочнике Reason_rejection находим наибольшее значение в поле MORATORIUM_TERM Если Period = 0, то мораторий не выставляется, процесс заканчивается Определение даты истечения моратория (Expiration date) Expiration date = Текущая дата + <количество месяцев, равное Period> Пример: Текущая дата 05.08.2021, Period=4 => Дата истечения моратория = 05.12.2021. Если в месяце не хватает дней после прибавления Period, то Expiration date будет определяться последним днем месяца Пример: Текущая дата равна 31.10.2021, Period=4 => Дата истечения моратория = 28.02.2022. Сохранение информации о моратории и его причинах в справочники Moratorium и Moratorium_rej_reason_map Маппинг на справочники выглядит следующим образом:

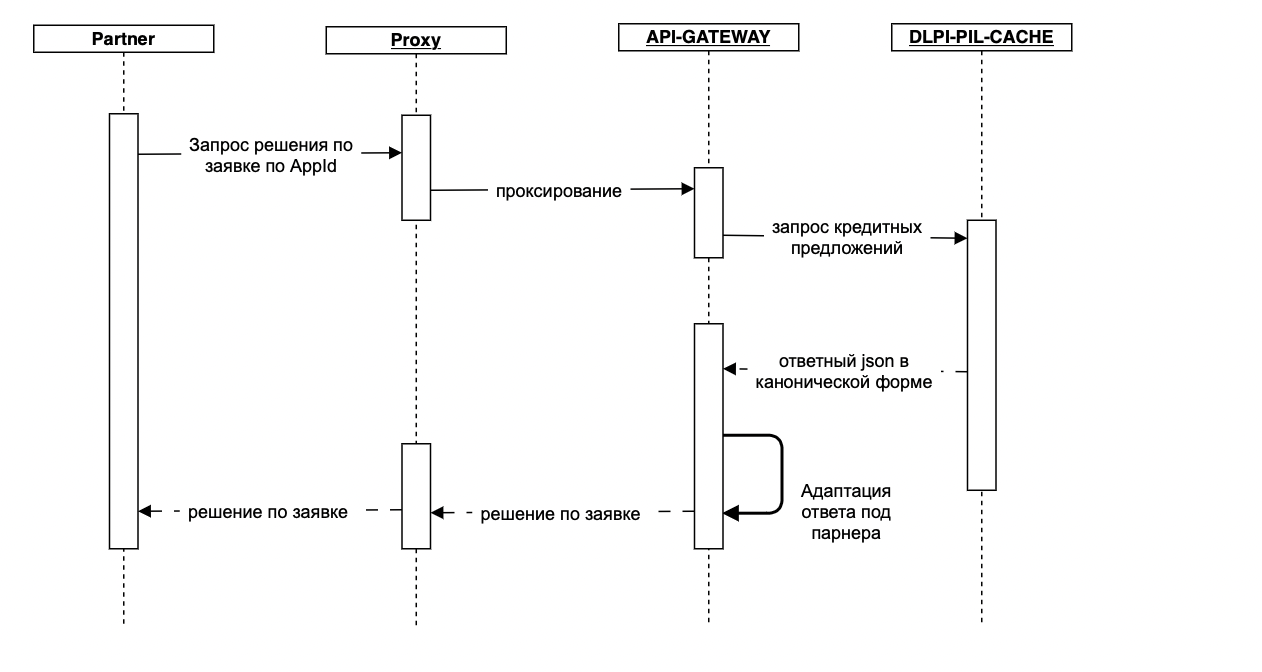

Проверка наличия моратория осуществляется в соответствии с решением, описанным в пунтке 2.4. В финальном представлении решение на первом вызове выглядело так:  Как видно, исходя из диаграммы, в случае наличия в базе данных конвейера информации о моратории (ранее полученных отказов) REST запрос не выполняется, и заявка отклоняется. Последовательность вызовов сервисов на последующих этапах жизненного цикла заявки приведена на диаграмме последовательности ниже. Процесс можно представить следующим образом: На этапе вызова метода /start-process заявка принимается в работу оператором и выполняются экспресс-проверки Далее оператор может изменить какие-то из полей анкеты в процессе разговора с клиентом. Вся новая информация будет занесена в заявку путем вызова метода PUT /application/{id} Когда модель данных заявки обновлена следует выполнить обращение к сервису RDE (сервис принятия решения в контуре банка), для этого конвейер использует микросервис интеграции В ответе рискового сервиса содержится необходимая информация для повторного расчета предложений, которые осуществляется на вызове /recalculate-all-offers На этапе вызова /finish-application данные сохраняются в модель, а заявка отправляется дальне по бизнесс-процессу |