ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

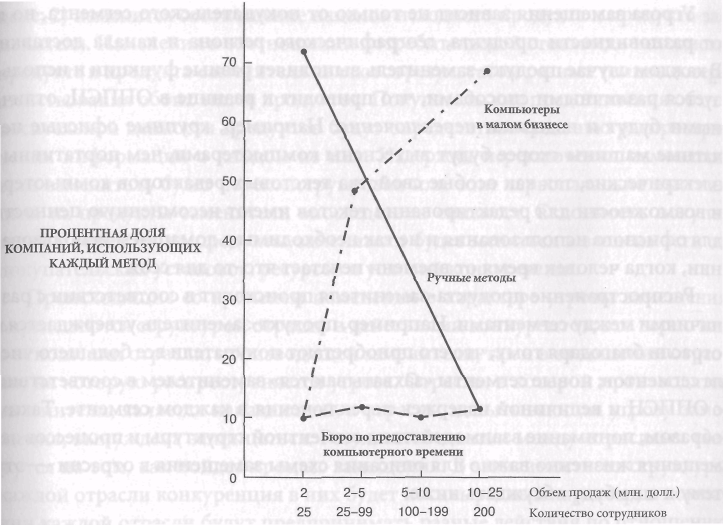

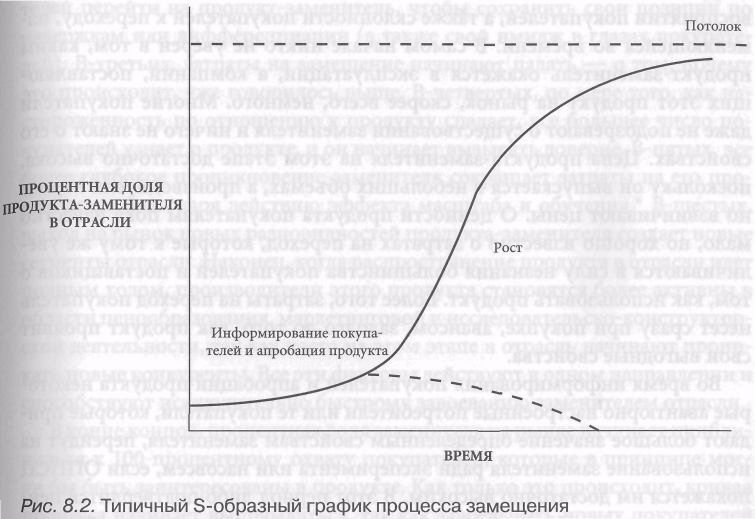

часть затрат при переходе на продукты-заменители. Необходимость в инвестициях в новые вспомогательные продукты зависит в первую очередь от совместимости оборудования или деталей, используемых вместе с продуктом-заменителем и совместно с исходным продуктом, а также оттого, как устроены зоны взаимодействия заменителя и используемых с ним продуктов. Как и затраты на конструирование заново, расходы на новые вспомогательные продукты будут самыми низкими в случае, если покупатель по независимым причинам собирался приобретать новые вспомогательные продукты. Издержки переключения по отношению к затратам на обратный переход на исходный продукт. И затраты при неудачном переходе на продукт-заменитель, и риск того, что ОППСЦ изменится обратно в пользу исходного продукта, определяются в зависимости от затрат при переходе обратно на исходный продукт. Если остается возможность вернуться к простому и недорогому использованию исходного продукта, снижается риск при переходе. Затраты перехода обратно на исходный продукт обычно ниже, чем затраты при переходе на заменители, так как предполагается, что покупатель уже знает, как использовать исходный продукт, и в его распоряжении имеются все необходимые вспомогательные продукты. Однако при таком переходе некоторых затрат все-таки не избежать: например, затрат на перепланировку. Также существуют некоторые совершенно особые категории затрат, например, ущерб покупателю наносится тем, что он теряет ориентацию в продуктах отрасли. Затраты при обратном переходе на исходный продукт обычно повышаются по мере того, как все больше и больше времени проходит с момента перехода на заменители. При этом некоторые категории затрат будут присутствовать всегда, независимо от того, как быстро покупатель вернулся к потреблению исходного продукта. Отношение между затратами при переходе на заменители и затратами на обратный переход к исходному продукту имеет важные последствия для разработки стратегии, о которых будет сказано ниже. СКЛОННОСТЬ ПОКУПАТЕЛЯ К ПЕРЕХОДУ НА ПРОДУКТЫ-ЗАМЕНИТЕЛИ Покупатели, работающие в различных условиях и в разных отраслях, будут по-разному реагировать на возможность перехода на продукты-заменители, даже если экономические стимулы для перехода у них будут совершенно одинаковыми. На один и тот же ОППСЦ и на одни и те же издержки Замещение401 переключения покупатели будут смотреть по-разному в разных ситуациях. Можно рассматривать эти различия как факторы, модифицирующие ОППСЦ, но на практике полезно анализировать их отдельно. Ресурсы. Переход на продукты-заменители иногда требует дополнительных инвестиций и других ресурсов. Доступность этих ресурсов для разных категорий покупателей будет разной. Профиль риска. Профиль риска у разных категорий покупателей будет разным в зависимости от таких факторов, как прошлый опыт, возраст, уровень дохода, вид собственности на предприятие, образование и опыт руководящих работников, особенности конкуренции в отрасли. Покупатели, которые меньше боятся рисков, в большей степени склонны к переходу на заменители, чем более консервативные по натуре. Технологическая ориентация. Покупателей, больше знающих о достижениях технического прогресса, будут меньше пугать определенные категории рисков, связанные с переходом на продукты-заменители, при этом они, в отличие от менее информированных покупателей, будут знать и о других рисках, присущих переходу. Наличие опыта перехода на продукты-заменители. Второй переход на продукты заменители будет менее болезненным, чем первый, если, конечно, в первом случае покупателя не постигла неудача. Покупатель всегда будет неуверен в том, стоит ли переходить на новый продукт; но если первый опыт перехода был удачным, во втором случае покупатель будет в меньшей степени испытывать неуверенность. Если же, наоборот, в первом случае покупатель оказался разочарован, во всех последующих случаях перехода неуверенность будет возрастать. Например, в производстве безалкогольных напитков благодаря удачному применению сахарина успешным было внедрение и другого заменителя сахара — аспартама. Интенсивность конкуренции. Если покупатели работают в отрасли, где соперничество конкурентов отличается особой остротой, то в поисках конкурентных преимуществ такие покупатели будут быстрее переходить на продукты-заменители, обещающие им желаемые преимущества, чем в тех отраслях, где борьба менее интенсивна. Общая стратегия. ОППСЦ будет восприниматься по-разному в зависимости от того, к каким именно конкурентным преимуществам стремятся 402 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ отраслевые, коммерческие или государственно-общественные покупатели; в отрасли потребительских товаров на восприятие этого коэффициента будут влиять ценность времени для покупателя и его потребность в определенных эксплуатационных свойствах продукта. Заменитель, обещающий сокращение издержек, будет представлять больший интерес для лидера в издержках, чем для компании, избравшей стратегию дифференциации. Многие из этих факторов, формирующих общую склонность покупателя к переходу на продукты-заменители, будут действовать в зависимости от того, кто именно принимает решение о приобретении того или иного продукта. СЕГМЕНТАЦИЯ И ЗАМЕЩЕНИЕ Характер продуктов-заменителей, как и угроза замещения, будут разными в различных сегментах отрасли, поскольку экономика процесса замещения различается в зависимости от разновидности продукта и категории покупателей, отражая структурно-экономические различия между сегментами и различия в устройстве цепочки создания стоимости. Таким образом, если объединить принципы анализа, предложенные в главе 7, с анализом, приведенным в настоящей главе, можно не только выявить различия в характере угрозы замещения в разных сегментах, но еще и получить дополнительный вспомогательный материал для построения матрицы сегментации отрасли. Угроза замещения будет разной для разных покупательских групп, если для этих групп различаются ОППСЦ, издержки переключения или склонность к переходу. ОППСЦ будет разным для разных покупателей в отрасли, потому что покупатели по-разному используют продукт, ценят его различные характеристики, а продукты при этом обладают разным воздействием на цепочку создания стоимости покупательских групп. Например, в уже рассмотренном случае с ипподромом покупатели, приходящие туда ради развлечения, потенциально более склонны к переходу на другие продукты индустрии развлечений, чем те, кто воспринимает ипподром как азартную игру. Аналогично преимущества радиальных шин по показателям пробега и возможностям восстановления протектора в большей степени оценит хозяин парка автотранспорта для дальних перевозок, чем владелец местной компании по предоставлению курьерских услуг. Точно так же удобство в использовании одноразовых подгузников, вероятно, больше ценится в тех семьях, где и отец, и мать работают, чем в тех, где мать может сидеть дома с ребенком. Издержки переключения также будут различными для разных покупателей в отрасли. Затраты на переобучение зависят от особенностей использо- Замещение403  Рис. 8.1. Использование персональных компьютеров в малом бизнесе по данным 1981 года вания продукта. Потребность в переконструировании или в приобретении нового вспомогательного оборудования при переходе на заменители также определяется спецификой использования продукта. Склонность покупателей к переходу будет радикально различаться у разных категорий покупателей в зависимости от их ресурсов, привычек и пр. Что касается рынка товаров потребительского спроса, первыми здесь переходят на новые продукты состоятельные покупатели: они имеют возможность купить новый продукт, пока он еще достаточно дорогой. Хорошим примером того, как процессы замещения различаются в зависимости от покупательского сегмента, является внедрение компьютеров в малый бизнес. Персональные компьютеры вытесняют ручные методы работы (и стандартную офисную аппаратуру), а также бюро по предоставлению компьютерного времени. Как иллюстрирует рис. 8.1, степень проникновения компьютеров в малый бизнес определяется размерами компании. Большее количество компьютеров закупается крупными фирмами, так как активный Документооборот обусловливает большую потребность в автоматизации; кроме того, такие компании обладают значительными ресурсами и охотнее вкладывают деньги в приобретение основных фондов. 404 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Угроза замещения зависит не только от покупательского сегмента, но и от разновидности продукта, географического региона и канала доставки в каждом случае продукт-заменитель выполняет разные функции и используется различными способами, что приводит к разнице в ОППСЦ; отличными будут и издержки переключения. Например, крупные офисные печатные машины скорее будут вытеснены компьютерами, чем портативные электрические, так как особые свойства текстовых редакторов компьютера и возможности для редактирования текстов имеют несомненную ценность для офисного использования и не так необходимы в домашнем использовании, когда человек время от времени печатает что-то для себя. Распространение продукта-заменителя происходит в соответствии с различиями между сегментами. Например, продукт-заменитель утверждается в отрасли благодаря тому, что его приобретают покупатели все большего числа сегментов; новые сегменты «захватываются» заменителем в соответствии с ОППСЦ и величиной издержек переключения в каждом сегменте. Таким образом, понимание взаимодействия сегментной структуры и процессов замещения жизненно важно для описания схемы замещения в отрасли — эту тему я еще буду обсуждать ниже. Изменение характера угрозы замещения Характер угрозы замещения со временем, как правило, меняется, что соответствующим образом влияет на ход процесса замещения. Можно выявить многие причины таких изменений, что позволяет компании влиять на ход процесса замещения, применяя наступательную или оборонительную стратегию в отношении заменителей. Изменения характера угрозы можно разбить на пять категорий, которые следуют из экономики процесса замещения:

Соотношение цен исходного продукта и продукта-заменителя станет дру-гим, если: 1) изменится соотношение затрат на производство исходного про-дукта и продукта-заменителя и эти изменения отразятся на потребительской Замещение405 цене; 2) изменится соотношение наценок исходного продукта и продукта-заменителя. Изменения в соотношении потребительской стоимости исходного продукта и продукта-заменителя являются результатом разных темпов совершенствования обоих типов продуктов. Покупательские представления об относительной ценности продуктов будут определяться степенью распространения информации о каждом из них. Издержки переключения изменятся, если заменитель будет переконструирован или если первоначально высокая цена на продукты-заменители впоследствии снизится. Склонность покупателей к переходу на продукты-заменители будет меняться в зависимости от покупательских установок, ресурсов и условий конкуренции. Происходящие со временем изменения в характере угрозы замещения определяются структурой отрасли и действиями конкурентов; это верно как в отношении отрасли, производящей заменители, так и в отношении отрасли, на которую распространяется угроза. Отрасль, в которой производятся заменители, является нападающей, а отрасль, испытывающая угрозу замещения, вынуждена защищаться. Результаты схватки между отраслями скажутся на том, как пойдет процесс замещения. В зависимости от структуры каждой отрасли конкуренция в них будет носить разный характер, и компании каждой отрасли будут предпринимать разные действия по отношению к замещению. И так как действия конкурентов влияют на ход и направление процесса, особую важность приобретает то, на что конкуренты делают ставки. Если в отрасли, производящей продукты-заменители, компании более капитализированы, они в состоянии изменить баланс сил в свою пользу, так как могут себе позволить более крупные инвестиции, направленные на сокращение издержек переключения, повышение уровня стоимостных сигналов или установление более низких стартовых цен на продукт. Конкуренты могут пойти и на другие шаги, которые повлияют на исход процесса замещения, — например, компания RCA широко лицензировала свои технологии производства цветных телевизоров. Определение характера изменений в ходе процесса замещения — это хорошее упражнение на прогнозирование воздействия структуры отрасли и действий конкурентов на каждую составляющую, участвующую в расчете ОППСЦ. Ниже следует список важных составляющих изменений в каждой из пяти категорий, определяющих ход процесса замещения.* *В  ходе обсуждения эволюции отрасли в книге «Конкурентная стратегия» (глава 8) предлагается аналитический метод, позволяющий прогнозировать структурные изменения как в отрасли, производящей заменители, так и в отрасли, находящейся под их угрозой. К производящим заменители отраслям также применим анализ зарождающихся отраслей («Конкурентная стратегия», глава 10), так как заменители чаще всего производятся в новых отраслях. — Прим. авт. ходе обсуждения эволюции отрасли в книге «Конкурентная стратегия» (глава 8) предлагается аналитический метод, позволяющий прогнозировать структурные изменения как в отрасли, производящей заменители, так и в отрасли, находящейся под их угрозой. К производящим заменители отраслям также применим анализ зарождающихся отраслей («Конкурентная стратегия», глава 10), так как заменители чаще всего производятся в новых отраслях. — Прим. авт.406 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Изменения в соотношении цен продукта-заменителя и исходного продукта Изменения в соотношении издержек. Продукт-заменитель и исходный продукт конкурируют, в результате чего снижаются относительные издержки. Затраты на производство заменителя сокращаются по сравнению с затратами на исходный продукт по мере того, как в ходе процесса замещения более заметными становятся экономия на масштабе и эффекты кривой обучения. Например, именно в силу действия этих факторов цена на углеродное волокно упала со 100 долл. за фунт в начале 1970-х годов до 20-25 долл. в 1982 году, что способствовало вытеснению алюминия и стали из автомобильной и авиационной промышленности и замене их углеродным волокном. Другой фактор, способствующий постепенному снижению затрат на производство заменителя, — это технический прогресс; благодаря его достижениям становится возможным сокращение количества ресурсов, необходимых для получения требуемого эффекта, как было показано на примере с алюминием и морским бурением в предыдущих разделах этой главы. Конечно, такие усовершенствования происходят за счет увеличения объемов продаж продукта-заменителя. Однако затраты на производство заменителя могут также и вырасти, например, в случае если успех продукта приведет к росту цен на необходимое для его производства сырье. Если отрасль, которую атакуют продукты-заменители, является зрелой, в ней меньше возможностей для снижения затрат. Более того, проникновение в отрасль заменителей приведет к сокращению масштабов производства и используемых производственных мощностей, работающих в атакуемой отрасли компаний, что, в свою очередь, повышает издержки. И тем не менее многим отраслям, находившимся в состоянии застоя, удавалось добиться существенного сокращения издержек, когда в отрасли возникала угроза замещения. Поэтому сложно делать какие-либо обобщения по поводу того, как в отрасли меняется соотношение затрат на исходный продукт и продукт-заменитель. Динамика издержек продукта-заменителя по отношению к исходному продукту во времени анализируется на основе применения методики, изложенной в главе 3. Выделяются ключевые факторы издержек как для продукта-заменителя, так и для исходного продукта. Динамика издержек во времени будет зависеть от взаимодействия этих ключевых факторов, а также от вероятных действий конкурентов. Иногда направление динамики издержек продукта-заменителя и исходного продукта в прошлом будет ясно указывать и на будущие тенденции. Однако опасно рассчитывать на про-должение направления, имевшего место в прошлом, так как находящаяся Замещение407 под угрозой отрасль может пойти на ответные действия и прежние темпы сокращения издержек на продукт-заменитель сохранить будет невозможно. Для прогнозов соотношения затрат на продукт-заменитель и исходный продукт требуется предварительно оценить влияние на продукт-заменитель роста масштаба, обучения и других факторов, чтобы затем сравнить полученные данные с возможностью сокращения затрат на исходный продукт с помощью конструирования заново, изменения местоположения или внедрения новых производственных технологий. Если проанализировать причины изменений ключевых факторов издержек, описанные в главе 3, можно обнаружить и другие потенциально возможные изменения в соотношении издержек, например, разные последствия инфляции для исходного продукта и продукта-заменителя. Изменения в соотношении наценок. В состав цены на товары-заменители и исходные продукты входит маржа (или наценка)*. Соотношение наценок на исходный продукт и на продукт заменитель — очень важный фактор, который со временем изменяется. Причиной изменения соотношения наценок обычно будет снижение наценок в той отрасли, которую атакуют заменители: так компании пытаются противостоять натиску. Например, резко падают наценки на видеоигры: это ответная реакция на проникновение в отрасль персональных компьютеров. То, насколько наценка на товары атакуемой отрасли уменьшится к моменту, когда компании начнут покидать рынок, зависит от первоначальной наценки (от того, насколько она была высока), а также от того, могут ли барьеры для выхода с рынка удерживать компанию в отрасли, несмотря на низкие прибыли. Наценка на товары-заменители также может измениться по мере того, как идет процесс замещения; это зависит от структуры той отрасли, где производятся заменители. Если первые конкуренты в отрасли уже сняли все сливки, а барьеры для вхождения в отрасль невысоки, наценка на товары-заменители начнет неумолимо падать по мере вступления в отрасль новых конкурентов. Если же продукт-заменитель оказался успешным, компании, продающие этот продукт, будут намеренно снижать на него цены, чтобы продукт мог укрепиться в атакуемой отрасли. Конкуренция компаний, про-дающих продукты-заменители, со временем все больше обостряется, в частности, из-за того, что продукты стандартизуются, а бурный поначалу рост рынка замедляется; например, именно такая ситуация имеет место в отрасли *М  аржа может быть и отрицательной—например, чаще всего, именно так и происходит, когда продукт-заменитель только начинает проникать в отрасль. — Прим. авт. аржа может быть и отрицательной—например, чаще всего, именно так и происходит, когда продукт-заменитель только начинает проникать в отрасль. — Прим. авт.408 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ персональных компьютеров. Проникновение на рынок продукта-заменителя также способствует угрозе вертикальной интеграции со стороны покупа-телей. Все эти факторы отрицательно влияют на наценку на товары-заменители — она стремительно сокращается. Таким образом, наценка на продукт-заменитель и на исходный продукт будет определяться последствиями изменений структуры соответствующей отрасли во времени — отчасти это реакция обеих отраслей друг на друга. Изменения в соотношении потребительской стоимости исходного продукта и продукта-заменителя Стоимость продукта-заменителя для покупателя по сравнению с исходным продуктом также будет меняться в зависимости от изменений технологии, улучшения обслуживания, а также в силу многих других причин. Производители продукта-заменителя постепенно учатся приспосабливать структуру своей цепочки стоимости для более полного удовлетворения потребностей покупателей, хотя одновременно производители исходного продукта также будут искать способы увеличения потребительской стоимости своих продуктов. И хотя меняются все факторы, определяющие потребительскую стоимость, как уже говорилось в главе 4, основные причины этих изменений одни и те же: это относительные темпы внедрения достижений технологического прогресса в исходный продукт и продукт-заменитель, развитие инфраструктуры и институциональные факторы. Продукт-заменитель и исходный продукт участвуют в своего рода гонке технологий: производители стремятся как можно более быстрыми темпами увеличивать потребительскую стоимость своих продуктов через внедрение технологических достижений. Темпы технологических изменений и их масштабы можно анализировать, применяя методику, изложенную в главе 5. Если продукт-заменитель производится в молодой отрасли, это будет, скорее всего, высокотехнологичный продукт. В то же время в главе 5 приведены несколько примеров того, как исходный продукт или производственный процесс может быть в значительной степени усовершенствован технологически. Относительные темпы технологического прогресса для двух продуктов зависят от ресурсов и технологических навыков конкурирующих компаний. Например, в ходе вытеснения стали алюминием и пластмассой одним из факторов, ведущим к ускорению темпов технологических изме-нений в этих отраслях, были более жесткие установки на технологическое развитие у производителей алюминия и пластмассы. ОППСЦ часто со временем изменяется в пользу продукта-заменителя -для этого нужно, чтобы развивалась инфраструктура, необходимая для под- замещение409 держки заменителя. По мере того как заменитель закрепляется в отрасли, появляются независимые центры ремонта и технического обслуживания продукта, в частности, такие ремонтные центры появляются и в «ассортименте» ведущих оптовиков. Продукт становится все более доступным, и это снижает вероятность риска нехватки. Но представление покупателей об ОППСЦ может измениться и в результате действия различных влияний извне и институциональных факторов. Например, быстрое вытеснение алюминия поливинилхлори-дом в производстве наружной обшивки домов было остановлено, когда выяснилось, что поливинилхлорид, возможно, является канцерогенным веществом. Аналогичным образом распространение новых технологий отопления на базе солнечной энергии встретило сопротивление со стороны правительства, а кроме того, на него повлияли прогнозы цен в энергетике. Изменения покупательских представлений о потребительской стоимости продуктов питания происходят в силу растущей озабоченности по поводу содержания холестерина и соли в продуктах. Такие внешние воздействия невозможно предсказать заранее, но они при этом бывают очень мощными. Изменения покупательских представлений о ценности исходного продукта по сравнению с продуктом-заменителем Покупательские представления о качестве и потребительской ценности часто изменяются со временем и в ходе процесса замещения, так как время и маркетинг воздействуют на восприятие покупателем продукта-заменителя по сравнению с исходным продуктом. Когда покупатели начинают лучше понимать, как использовать заменитель, в их представлении он начинает опережать исходный продукт по параметрам качества и потребительской Ценности. Например, одним из факторов, препятствующих использованию углеродного волокна в производстве крыльев для самолетов и в других сферах применения (где он может использоваться вместо стали, титана и алюминия), было неумение инженеров работать с данным материалом в ходе конструирования и проектирования. При этом свойства углеродного волокна уникальны: выгоды от использования этого материала проявятся только в том случае, если конструктор понимает, где его лучше всего применять. По мере того как инженеры «знакомились» с материалом, росла его ценность в глазах покупателей. Но хотя время часто работает на благо заменителя, иногда происходит и наоборот. Представления покупателей о качестве некоторых заменителей в момент их возникновения были весьма 410 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ преувеличенными, что и выяснилось в ходе пробного использования этих продуктов. Формирование представлений покупателей о продукте-заменителе происходит под воздействием интенсивных и искусных ценностных сигналов. Рекламным кампаниям, которым надлежит информировать о продукте-заменителе как можно большее число покупателей, противостоят усилия производителей исходного продукта, направленные на повышение его статуса в глазах покупателей. Например, американская индустрия звукозаписи ответила на падение объемов продаж грампластинок в результате расширения рынка видео началом рекламной кампании «Музыкальный дар». Звукозаписывающие фирмы вкладывают полцента с каждой пластинки в рекламную кампанию, привлекающую внимание к продуктам звукозаписи в качестве подарков. Правильные действия в области стоимостных сигналов зависят от критериев оповещения для данного продукта. Изменение издержек переключения Стоимость перехода на продукт-заменитель также со временем изменяется — чаще всего она снижается. Одна из причин состоит в том, что те покупатели, которые первыми начинают приобретать продукты-заменители, несут некоторые затраты за последующих покупателей, развивая производственные процессы, принципы проектирования и стандарты продукта. Например, первые покупатели, перешедшие от стальных пивных банок к алюминиевым, изобрели методы и стандарты литографирования на банках торговой марки, а последующие поколения покупателей скопировали технологию литографирования. Стоимость перехода на заменители со временем снижается еще и потому, что заменитель переконструируется и становится все более совместимым с имеющимся вспомогательным оборудованием; поставщики также изобретают методы, помогающие минимизировать покупательские затраты при переходе на заменители. Кроме того, в этом процессе могут участвовать и третьи лица: консультанты, установщики, компании по обучению. Например, в производстве офисного оборудования активно появляются новые консультанты и обучающие фирмы, и благодаря их усилиям переход к автоматизации работы в офисе становится менее болезненным. Затраты при переходе на заменители отчасти обусловлены технологической оснащенностью покупателя, поэтому они меняются со временем по мере совершенствования покупателем своего продукта и производственного процесса. Например, в процессе вытеснения алюминием стали и чугуна новые технологии покупателей позволили сократить затраты на переход. Подходя более гибко к производственным процессам, производители ав- Замещение411 томобилей начали строить заводы, выпускающие как алюминиевые, так и чугунные детали, а производители металлических банок создали такие конвейерные линии, которые принимают потоки как алюминиевых, так и оловянных банок. Изменение склонности покупателей к переходу Со временем покупатели становятся более склонными к переходу на заменители, если, конечно, продукт был успешным. Успех первого поколения продуктов-заменителей помогает покупателю подавить страх риска; в то же время соображения конкуренции также подталкивают покупателей к переходу, чтобы не оказаться в проигрышной позиции по отношению к тем, кто уже перешел на продукты-заменители. ЗАМЕЩЕНИЕ И ОБЩИЙ УРОВЕНЬ СПРОСА В ОТРАСЛИ Продукт-заменитель «отвоевывает» долю рынка у уже существующих продуктов; кроме того, он может стать причиной роста или, наоборот, падения общего уровня спроса в отрасли. Появление продукта-заменителя с более длительным сроком службы, чем у исходного продукта, после того, как первые продукты-заменители стимулируют быстрый переход, приведет к последующему снижению спроса. Именно такой была схема вытеснения диагональных шин радиальными с более длительным сроком службы. Проникновение продукта-заменителя в отрасль может способствовать и повышению спроса, если заменитель при этом расширяет рынок отрасли; спрос повысится также в том случае, если благодаря появлению заменителя покупатели начинают более интенсивно использовать продукт или чаще покупать новые продукты. Например, портативные аудиоплейеры — Walkman компании Sony — конечно же, расширили общий рынок аудио-техники, при этом отвоевав долю рынка у традиционных магнитофонов. Аналогичным образом появление одноразовых шариковых ручек (чемпионом в этой области стала корпорация BIC) привело к вытеснению обычных Ручек, но также стимулировало спрос: количество ручек, приобретаемых в расчете на каждого покупателя, увеличилось. Чтобы предсказать абсолютные объемы продаж заменителя по истечении некоторого периода времени, необходимо учитывать как влияние заменителя на общий спрос в отрасли, так и прогнозы развития процесса замещения. 412 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ ЗАМЕЩЕНИЕ И СТРУКТУРА ОТРАСЛИ Проникновение продукта-заменителя в отрасль может иметь опосредованный эффект на структуру данной отрасли. Например, заменитель затронет структуру издержек покупателя, что приведет к увеличению или, наоборот, снижению чувствительности покупателя к ценам. Наличие в отрасли заменителя требует новых поставщиков, а барьеры для выхода на рынок, связанные с заменителем, будут отличаться от барьеров в отрасли исходного продукта. Таким образом, продукт-заменитель должен рассматриваться как создающий новую отрасль, это не просто замена продукта на продукт. Отрасль продуктов-заменителей может быть более или менее привлекательной с точки зрения структуры по сравнению с исходной отраслью, что чрезвычайно важно для разработки стратегии в отношении продуктов-заменителей, как наступательной, так и оборонительной. Модель процесса замещения Модель процесса замещения в отрасли определяется четырьмя переменными: изменение ОППСЦ во времени, изменение покупательских представлений об ОППСЦ, изменение издержек переключения и изменение склонности покупателей к переходу. Темпы проникновения заменителя будут различаться от отрасли к отрасли. Некоторые заменители утвердятся очень быстро, другие входят на рынок медленно и либо вовсе отвергаются покупателями, либо процесс проникновения носит неравномерный характер. Однако во многих отраслях схема процесса замещения для успешных продуктов чаще всего имеет форму S-образ-ной кривой: эта кривая является результатом проекции доли спроса на продукт-заменитель в процентах от общего спроса на ось времени (см. рис. 8.2). S-образная кривая процесса замещения напоминает уже знакомый график жизненного цикла продукта, и это неудивительно: часто продукты в самом начале их жизненного цикла вытесняют с рынка какие-либо другие продукты. Но не любой процесс успешного вытеснения будет описываться S-образной кривой. Поэтому важно понимать, в каких случаях процесс замещения отражается S-образным графиком, и видеть стоящие за этим графиком экономические факторы.* Там, где экономическая ситуация предпо- *  В главе 8 книги «Конкурентная стратегия» я говорю о том, почему понятие жизненного цикла продукта — это слишком слабое обобщение представлений о структурных изменениях в отрасли. S-образная кривая роста объемов продаж, не будучи ни в коеМ случае универсальной, является одним из самых распространенных способов прогнозирования, вытекающим из теории жизненного цикла продукта. — Прим. авт. В главе 8 книги «Конкурентная стратегия» я говорю о том, почему понятие жизненного цикла продукта — это слишком слабое обобщение представлений о структурных изменениях в отрасли. S-образная кривая роста объемов продаж, не будучи ни в коеМ случае универсальной, является одним из самых распространенных способов прогнозирования, вытекающим из теории жизненного цикла продукта. — Прим. авт.Замещение413  лагает, что график замещения будет иметь S-образную форму, существует несколько техник, позволяющих предсказывать темпы замещения. При S-образной схеме развития процесса замещения в самом начале доля продукта-заменителя в отрасли невелика и часто остается весьма скромной на протяжении достаточно длительного периода времени — этот период можно охарактеризовать как фазу информирования покупателей и апробации продукта. Если у продукта не обнаруживается дефектов или отрасль не примет таких мер, которые сведут на нет все преимущества заменителя, продукт начинает быстро распространяться на рынке (это фаза роста), пока спрос на него не достигнет верхней границы или потолка. Потолок — это максимально возможное число покупателей, для которых продукт-заменитель представляет потенциальную ценность. Верхняя граница процесса замещения сама будет меняться со временем, если в связи с изменением потребностей покупателей и с внедрением достижений технического прогресса к продукту будут обращаться новые покупатели или прежние покупатели откажутся от него. Соответствие схемы процесса замещения S-образной кривой на графике имеет свои причины, которые кроются в некотором множестве пред-посылок, касающихся взаимодействия реального ОППСЦ и ОППСЦ в 414 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ восприятии покупателей, а также склонности покупателей к переходу, изменяющейся во времени. В самом начале никто не уверен в том, каким продукт-заменитель окажется в эксплуатации, а компаний, поставляющих этот продукт на рынок, скорее всего, немного. Многие покупатели даже не подозревают о существовании заменителя и ничего не знают о его свойствах. Цена продукта-заменителя на этом этапе достаточно высока, поскольку он выпускается в небольших объемах, а производители нарочно взвинчивают цены. О ценности продукта покупателям пока известно мало, но хорошо известно о затратах на переход, которые к тому же увеличиваются в силу незнания большинства покупателей и поставщиков о том, как использовать продукт. Более того, затраты на переход покупатель несет сразу при покупке, авансом, задолго до того, как продукт проявит свои выгодные свойства. Во время информирования покупателей и апробации продукта некоторые авантюрно настроенные потребители или те покупатели, которые придают большое значение определенным свойствам заменителя, перейдут на использование заменителя ради эксперимента или на совсем, если ОППСЦ покажется им достаточно высоким. В этот период либо подтвердится ценность продукта, либо выявятся его дефекты и негативные стороны. Последние могут оказаться фатальными (и продукт уйдет с рынка насовсем) или поддаваться усовершенствованию (иногда в таких случаях продукт сначала изымается с рынка, а затем заново выводится на рынок уже в усовершенствованном виде). В то же время благодаря маркетинговой деятельности компаний и устному распространению сведений о продукте расширяется число покупателей, знающих о заменителе, и у покупателей складывается более благоприятное мнение о его ценности.* Исходя из того, что заменитель, в конце концов, обладает приемлемыми для первых покупателей эксплуатационными характеристиками, темпы проникновения заменителя начинают быстро расти в соответствии с S-об-разным графиком, и тому есть несколько причин. Во-первых, если покупатели на ранних этапах замещения оказываются вполне удовлетворены продуктом, впоследствии сокращается неуверенность по поводу того, как они будут воспринимать ценность продукта, и падает риск неудачи заменителя. Во-вторых, как только несколько покупателей успешно переходят на новый продукт, напряженная конкуренция вынуждает и других покупа- * Схема процесса замещения аналогична распространению инновации. В исследованиях, посвященных инновациям, особое внимание обращается на информацию и факторы, управляющие покупательскими установками, которые в конечном итоге и определяют процесс их распространения. См. соответствующий обзор Я Robertson (1971). — Прим. авт.Замещение415 телей перейти на продукт-заменитель, чтобы сохранить свои позиции по издержкам или дифференциации (а также свой имидж в глазах покупателей). В-третьих, затраты на замещение начинают падать — о том, почему это происходит, уже говорилось выше. В-четвертых, по мере того, как настороженность по отношению к продукту спадает, все большее число покупателей узнает о продукте, и он начинает вызывать доверие. В-пятых, все более глубокое проникновение заменителя сокращает затраты на его производство благодаря действию эффекта масштаба и обучения.* В-шестых, выход на рынок новых разновидностей продукта-заменителя создает новые сегменты отрасли. Наконец, когда распространение продукта в отрасли идет полным ходом, производители этого продукта становятся более активны в области ценообразования, маркетинговой и исследовательско-конструктор-ской деятельности, так как часто на этом этапе в отрасль начинают проникать новые конкуренты. Все эти факторы действуют в одном направлении и способствуют исключительно быстрому завоеванию заменителем отрасли. В конце концов, процентная доля заменителя на рынке начинает приближаться к 100-процентному охвату покупателей, которые в принципе могли бы быть заинтересованы в продукте. Как только это происходит, кривая процесса начинает выпрямляться, так как завоевывать новых покупателей становится труднее. Однако дальнейшие улучшения ОППСЦ, а также появление новых разновидностей заменителя все-таки может расширить круг потенциальных покупателей помимо тех, для кого продукт предназначался с самого начала; это позволит обнаружить новые возможности роста рынка заменителя. Таким образом, потолок на рис. 8.2 может подняться, отражая появление все большего числа покупателей. В то же время использование покупателями продукта-заменителя может измениться, причем это способствует как повышению, так и падению спроса на продукт. Например, на рынке телевизоров продажи черно-белых телевизоров остались на том же уровне даже после того, как на него начали проникать цветные телевизоры: люди покупали второй, третий и даже четвертый телевизор в дом. Аналогичным образом, когда электробритвы начали вытеснять традиционные бритвенные станки, недавнее появление небольших, портативных электробритв вполне может поднять потолок для проникновения электробритв на рынок благодаря разнообразию моделей и падению цен. Таким образом, верхняя граница на рис. 8.2 может «вместить» растущие объемы товарных единиц. *  Но падение цен на продукты-заменители, равно как и большинство других причин, ускоряющих процесс проникновения продукта в отрасль, не должно рассматриваться как неизбежное, как я раньше уже говорил. — Прим. авт. Но падение цен на продукты-заменители, равно как и большинство других причин, ускоряющих процесс проникновения продукта в отрасль, не должно рассматриваться как неизбежное, как я раньше уже говорил. — Прим. авт.416 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Продолжительность первой фазы — информирования покупателей и апробации продукта — зависит от нескольких факторов. Ясно, что определенную роль здесь играет ОППСЦ и его усовершенствования с течением времени: чем более привлекательны стимулы для перехода, тем короче будет данный период. Отрезок времени, необходимый для того, чтобы покупатели могли опробовать эксплуатационные характеристики заменителя, также будет разным в зависимости от типа продукта, и будет сильно влиять на продолжительность периода апробации. Например, опробовать в эксплуатации электрическую кофеварку можно за несколько недель или месяцев, тогда как новое капитальное оборудование проверяется годами работы производственных линий, чтобы его эксплуатационные характеристики можно было оценить в полной мере. На продолжительность фазы апробации влияет также и то, сколько времени требуется компании-производителю продуктов-заменителей, чтобы усовершенствовать продукт, сократить затраты на его производство и построить производственные мощности, необходимые для обслуживания основных покупателей. И наконец, на продолжительность периода апробации влияют острота конкуренции в отрасли покупателя и то, какое конкретное значение ОППСЦ помогает занять выгодные позиции в этой борьбе; эти факторы определяют еще и то, как скоро заменитель будет воспроизведен конкурентами в случае, если кто-то из покупателей перейдет на новый продукт. Интенсивность процессов роста на следующей стадии определяется тем, насколько в отрасли присутствуют определенные предпосылки для быстрого проникновения и распространения продукта, описанные выше. Например, если продукт-заменитель приобретают покупатели, работающие в условиях острой конкуренции, можно ожидать, что тот участок графика, который соответствует фазе роста, круто пойдет вверх. Угол наклона данного участка на графике зависит от периода времени, требуемого для перехода на заменитель, и от наличия необходимых производственных мощностей. Закупочный цикл в отрасли покупателя также имеет определенное значение, так как покупатели скорее перейдут на заменитель в те периоды, когда им и так нужно составлять новые заказы или пополнять товарно-материальные запасы. Таким образом сокращаются затраты на переход, связанные со списанием запасов продукта, срок годности которого далеко не истек, или вообще с тем, что у покупателя в наличии имеются значительные товарно-материальные запасы. По тем же причинам переход на заменители в области товаров длительного пользования происходит обычно быстрее, когда отрасль покупателя находится на стадии роста и компании активно инвестируют в создание и организацию новых производственных центров, а также в их оснащение. Для схемы процесса замещения большое значение имеют ответные меры атакуемой отрасли. Активные действия со стороны производителей ис- Замещение417 ходного продукта могут вообще остановить проникновение заменителей в отрасль или, по крайней мере, замедлить процесс их распространения. И наоборот, когда в отрасль, производящую продукты-заменители, входят новые конкуренты, давно завоевавшие доверие покупателей, это ускоряет процессы замещения. Например, именно это произошло, когда компания IBM пришла в отрасль персональных компьютеров, а компания Kodak начала осваивать технологии мгновенной фотосъемки. Плавное замещение, проиллюстрированное на рис. 8.2, происходит, как правило, в тех отраслях, где продукт-заменитель необходим большому количеству покупателей. Но если покупателей мало, решение одного влиятельного клиента может радикально повлиять на ход процесса и резко изменить направление кривой. В такой ситуации анализ процесса замещения лучше всего проводить в индивидуальном порядке для каждого покупателя. СЕГМЕНТАЦИЯ И ПРОЦЕСС ЗАМЕЩЕНИЯ Процесс замещения в отрасли тесно связан с сегментацией отрасли. Активное проникновение продуктов-заменителей происходит в таких сегментах, где ОППСЦ выше всего, а издержки переключения одновременно являются самыми низкими, при этом контингент покупателей состоит из людей состоятельных или склонных к экспериментам. Если заменитель попадает в такие сегменты, это способствует сокращению издержек или усовершенствованию эксплуатационных характеристик, требуемых для проникновения продукта в смежные сегменты. Когда заменитель высоко оценен первыми покупателями в сегменте, это позволяет компенсировать высокие первоначальные затраты на производство продукта или дает солидные доходы производителям. Но по мере того, как заменитель начинает проникать и в другие сегменты, где он обладает меньшей потребительской стоимостью, наценки в отрасли продуктов-заменителей будут постепенно падать. Хорошим примером того, как связаны замещение и сегментация отрасли, служит процесс проникновения на рынок мини-компьютеров. Первыми сегментами, приобретавшими мини-компьютеры, были научные и компьютерные центры, где требовались сложные расчеты, но при этом пользователи могли сами писать программы, настраивать машины в соответствии со своими Потребностями и собственными силами осуществлять некоторые виды текущего ремонта. Впоследствии мини-компьютеры проникли в такие сегменты, как центры управления производственным процессом, где покупатели достаточно хорошо разбирались в технике, а требования к технической поддержке со стороны предприятий были весьма скромными. И только спустя некоторое 418 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ время мини-компьютеры проникли в малый бизнес: потребовалось время, чтобы создать необходимые мощности для обслуживания и технической поддержки машины, так как малый бизнес нуждался в этих услугах. Те же факторы, которые изначально направляют продукт в определенные сегменты, также определяют различные темпы распространения продукта внутри сегмента. Поскольку сегменты различаются тем, какое значение в них будет иметь ОППСЦ и какими затратами сопровождается переход на заменители, распространение продукта-заменителя пойдет быстрее в одних сегментах и медленнее — в других. Поэтому кривая замещения в отрасли всегда будет совокупностью аналогичных графиков для каждого сегмента. МОДЕЛИ ПРОГНОЗИРОВАНИЯ ЗАМЕЩЕНИЯ Тот факт, что процесс проникновения успешных продуктов-заменителей происходит в соответствии с кривой S-образной формы, можно использовать для прогнозирования. Из исследования процессов распространения новой продукции родилось большое количество моделей, основанных на предположении о том, что схема замещения происходит в соответствии с S-образ-ным графиком. Данные о ранних этапах процессов замещения используются в этих моделях для прогнозирования относительно всего процесса замещения — опять-таки, на основании допущений об S-образной форме графика. Предсказанная кривая замещения в этом случае становится базой для всего последующего анализа экономических предпосылок процесса вытеснения. Модификация стандартной S-образной кривой в соответствии с экономикой конкретного процесса замещения позволяет делать прогнозы того, какими будут темпы и масштабы процесса замещения в ближайшие несколько лет. Главное предположение, лежащее в основе процедуры, состоит в том, что тенденция к S-образной форме процесса замещения настолько сильна, что построение такой кривой на основании данных о ранних этапах проникновения заменителя в отрасль является хорошим стартовым этапом анализа. Чаще всего для описания процессов распространения новой продукции используется так называемая «логистическая функция» — разновидность пока-зательной, экспоненциальной функции.* Функциональная форма уравнения применительно к процессу замещения будет выглядеть следующим образом: *  Модели распространения новой продукции широко используются для прогнози-рования роста рынка новых торговых марок и предсказания темпов роста рынка новых технологий. Среди наиболее значительных можно назвать модели Mansfield (1961), Bass (1969) и Fisher & Pry (1971). Логистическая модель, описываемая в главе, наиболее близка последней модели (Fisher & Pry). — Прим. авт. Модели распространения новой продукции широко используются для прогнози-рования роста рынка новых торговых марок и предсказания темпов роста рынка новых технологий. Среди наиболее значительных можно назвать модели Mansfield (1961), Bass (1969) и Fisher & Pry (1971). Логистическая модель, описываемая в главе, наиболее близка последней модели (Fisher & Pry). — Прим. авт.замещение419 |