ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

ИЗДЕРЖКИ ПРИ СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ по созданию стоимости Использование взаимосвязей всегда предполагает некоторые затраты, так как каждое подразделение, участвующее в совместной деятельности, долж- *  Важные различия между подразделениями в масштабе — это различия в масштабе осуществления того вида деятельности, в котором эти подразделения участвуют совместно. Это не обязательно соответствует масштабу деятельности подразделения вообще. Например, небольшие подразделения могут весьма интенсивно использовать систему логистики. — Прим. авт. Важные различия между подразделениями в масштабе — это различия в масштабе осуществления того вида деятельности, в котором эти подразделения участвуют совместно. Это не обязательно соответствует масштабу деятельности подразделения вообще. Например, небольшие подразделения могут весьма интенсивно использовать систему логистики. — Прим. авт.456 ЧАСТЬ III. КОРПОРАТИВНАЯ СТРАТЕГИЯ И ПРЕИМУЩЕСТВА но определенным образом модифицировать свои установки и сложившуюся практику. Издержки в связи с совместным осуществлением деятельности по созданию стоимости можно разделить на три группы:

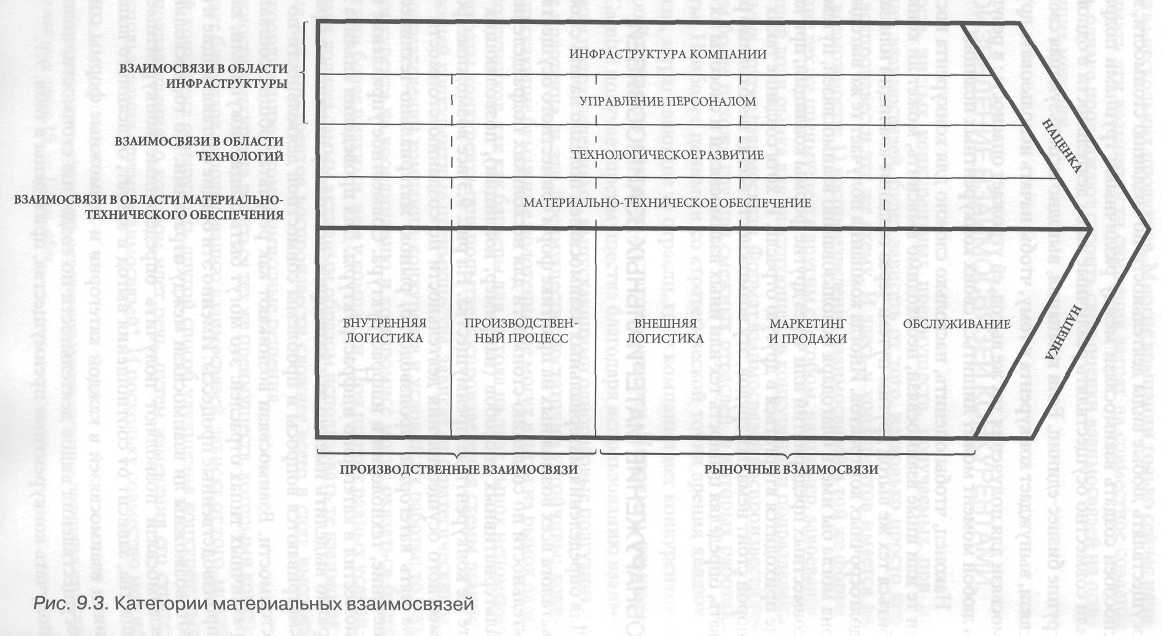

Причины затрат на координацию вполне понятны. Подразделения должны координировать свои усилия по составлению графиков, расстановке приоритетов и решению возникающих проблем; только в этом случае тот или иной вид деятельности может осуществляться совместно. Координация требует затрат времени, труда, а возможно, и денежных затрат. Затраты на координацию будут разными в зависимости от того, о каких видах совместной деятельности идет речь. Когда совместно используется торговый персонал, это требует постоянной координации усилий, тогда как совместное материально-техническое обеспечение не требует ничего, кроме регулярных переговоров с целью уточнения количества приобретаемых ресурсов, необходимого каждому подразделению на определенный период времени. Различные подразделения могут и сами затраты на координацию рассматривать по-разному. Например, руководители небольших подразделений будут склонны преувеличенно воспринимать эти затраты: руководители небольших подразделений предвидят постоянную борьбу за приоритеты, а кроме того, возможен риск диктата со стороны более крупных бизнес-единиц. Подразделения, которые не управляют совместным осуществлением деятельности или расположены далеко от центра, осуществляющего координацию, также склонны опасаться того, что их жизненно важные интересы окажутся плохо защищенными.* Затраты на координацию будут зависеть еще и от того, насколько возрастает сложность осуществления того или иного вида деятельности по созданию стоимости при совместном участии нескольких подразделений, — об этом уже говорилось. Уровень сложности при совместном осуществлении деятельности будет разным в зависимости от самого вида деятельности. Например, совместное использование несколькими подразделениями компьютеризованной системы приема заказов вряд ли сделает осуществление некоторых видов деятельности на порядок сложнее, в то время как при совместном использовании системы логистики подразделениями с крупными производственными линиями уровень сложности возрастает на несколько *  Затраты на координацию напрямую зависят от практики организационной деятель ности компании. См. главу 11. — Прим. авт. Затраты на координацию напрямую зависят от практики организационной деятель ности компании. См. главу 11. — Прим. авт.Взаимосвязи между бизнес-единицами457 порядков. Высокая сложность совместного осуществления деятельности иногда негативно сказывается на эффекте масштаба или темпах обучения по сравнению с ситуацией, при которой этот вид деятельности осуществлялся бы силами только одной бизнес-единицы. Таким образом, совместное осуществление деятельности по созданию стоимости может способствовать росту масштаба и темпов обучения и в то же время изменять соотношение между масштабом и обучением, с одной стороны, и затратами — с другой. Это важно, так как изменение чувствительности того или иного вида деятельности к масштабу или обучению может как выгодно, так и невыгодно отразиться на позиции компании в отношении издержек в зависимости от ситуации. Компьютеризация помогает справиться со сложностью, возникающей при совместном осуществлении деятельности по созданию стоимости. Именно в связи с ростом компьютеризации взаимосвязи приобретают все большую значимость в наши дни. Второй вид затрат на совместное осуществление гораздо более важный — это затраты на компромиссное решение. При осуществлении того или иного вида деятельности совместно несколькими подразделениями требуется выбрать единые методы и способы работы, но выбранный метод часто оказывается далеко не оптимальным для хотя бы одного из подразделений. Например, при совместном использовании торгового персонала торговые агенты начинают уделять меньше внимания продуктам обоих подразделений и гораздо меньше знают о каждом из них, чем торговый агент, целенаправленно занимающийся продажами только одного вида товара. Аналогичным образом совместное производство деталей несколькими подразделениями означает, что их конструкция не будет в точности удовлетворять потребностям каждого подразделения, потому что эти потребности будут отличаться. Затраты на компромиссное решение включают не только затраты самого вида деятельности, осуществляемого совместно, но и затраты связанной с ним деятельности. Например, при общем для двух подразделений торговом персонале торговые агенты теряют возможность выполнять некоторые мелкие операции по обслуживанию, что требует увеличения штата технического персонала. Политические установки, принимаемые в целях оптимизации совместного осуществления деятельности, могут иметь отрицательный эффект на затраты или дифференциацию одного или нескольких подразделений, участвующих в совместной деятельности. Тот факт, что подразделения, участвующие в совместной деятельности, Должны чем-то жертвовать, является неоспоримым. Затраты на компромиссное решение могут быть небольшими, но могут оказаться велики настолько, что сведут на нет все выгоды совместного осуществления. Например, Попытки совместного использования системы логистики несколькими под- 458 ЧАСТЬ III. КОРПОРАТИВНАЯ СТРАТЕГИЯ И ПРЕИМУЩЕСТВА разделениями, производящими продукты самых разных размеров, веса, — причем продукты доставляются клиенту с разной частотой и имеют разную степень чувствительности ко времени доставки — приведут к созданию такой системы, которая в результате не будет удовлетворять потребностям ни одной бизнес-единицы, и все усилия по экономии за счет совместной организации потеряют смысл. Однако при совместном использовании торговой марки или при единой системе материально-технического обеспечения производства товаров широкого потребления компромисса практически не требуется. Затраты на компромиссное решение при совместном осуществлении деятельности по созданию стоимости будут различными для разных подразделений, участвующих в этой деятельности. Например, если продукцию подразделения трудно продавать, этому подразделению придется нести самые крупные затраты на компромисс при оплате торгового персонала. Затраты на компромисс будут различаться еще и потому, что тот вид деятельности, о котором идет речь, играет разную роль в работе каждой бизнес-единицы в соответствии со стратегией каждой из них. Компромисс, на который подразделения одного из предприятий пищевой промышленности идут при совместной организации закупок молока или масла определенного качества, будет гораздо более серьезным для подразделения, избравшего стратегию производства продукции высшего сорта, в отличие от того, которое стремится к получению статуса низкозатратного производителя, ведь закупаемые продукты могут оказаться далеко не высшего качества. Затраты на компромиссное решение, требуемые для создания взаимосвязей между подразделениями, будут гораздо меньше, если вид деятельности, о котором идет речь, имеет одинаковое значение для подразделений с точки зрения стратегии каждого из них. Чтобы добиться такого соответствия, часто не требуется никаких жертв или требуются небольшие, но для этого необходима установка на долгосрочную координацию стратегических усилий каждого подразделения. Та или иная деталь вполне может с высокой эффективностью использоваться в продуктах обоих подразделений, если каждое из них разрабатывает свою продукцию с учетом того, что данная деталь будет использоваться и в продуктах другого подразделения. Если группам разработчиков каждого подразделения позволено действовать независимо, высока вероятность того, что общая деталь не будет удовлетворять потребностей ни одного из подразделений. Редко бывает так, что стратегии подразделений начинают соответствовать друг другу сами по себе, без дополнительных усилий, хотя, конечно, это сильно облегчает совместное осуществление видов деятельности по созданию стоимости. В качестве примера можно рассмотреть успешный продукт Pudding Pops компании General Взаимосвязи между бизнес-единицами459 Foods: это пример того, какие имеются возможности влияния на уровень затрат на компромисс и как возникают косвенные затраты на компромисс, которые должны учитываться при подсчете выгод. Новый продукт Pudding Pops благодаря особенностям разработки таял при более высокой температуре, чем мороженое, поэтому дистрибьюторская деятельность для данного продукта могла осуществляться совместно с другим подразделением General Foods — Birds Eye, производившим замороженные овощи. Замороженные овощи перевозятся при температуре 0 градусов по Фаренгейту*, а мороженое подвергается транспортировке при -20 по Фаренгейту**, в противном случае оно подтает в процессе транспортировки и при повторном замораживании покроется кристаллами льда. И хотя выгоды от совместной системы логистики были очевидны, совместное осуществление деятельности по транспортировке имело неожиданные последствия в других звеньях цепочки создания стоимости. Поскольку Pudding Pops заказывали менеджеры супермаркетов, занимавшиеся замороженными овощами, а не другими новыми продуктами из разряда замороженных полуфабрикатов, они часто просто-напросто забывали заказать Pudding Pops. Как показывает этот пример, выгоды от взаимосвязей и затраты на их использование необходимо анализировать во всей цепочке создания стоимости, а не только применительно к тому виду деятельности, который осуществляется для нескольких подразделений. Затраты на компромиссное решение часто сокращаются, если разрабатывается особая концепция того или иного вида деятельности с расчетом на обслуживание нескольких подразделений. В этом случае сокращение затрат будет значительным по сравнению с той ситуацией, когда два подразделения просто объединяют несвязанные виды деятельности или какой-либо вид деятельности принимают в качестве общего для нескольких подразделений без учета их производственной или технологической специфики. Особенно четко это видно на примере последних событий в области финансовых операций. Как выяснилось, трудно объединить компьютерные системы, разработанные для выполнения разных функций, в одну систему; более эффективной будет система, специально разработанная для обслуживания нескольких категорий продуктов. Аналогичным образом попытки продавать страховки и другие финансовые продукты через дистрибьюторскую систему, созданную для реализации акций и ценных бумаг, закончились неудачей: ни один из продуктов не получал должного уровня обслуживания, что создавало организационные проблемы. Однако сейчас появляется новая *  -18° по Цельсию. — Прим. пер. ** -29° по Цельсию. — Прим. пер. -18° по Цельсию. — Прим. пер. ** -29° по Цельсию. — Прим. пер.460 ЧАСТЬ III. КОРПОРАТИВНАЯ СТРАТЕГИЯ И ПРЕИМУЩЕСТВА концепция брокерских услуг, в рамках которой брокеры, обслуживающие клиентов, должны будут уметь решать некоторые несложные проблемы и проверять информацию о клиентах, а специалисты-экономисты будут продавать различные финансовые продукты с использованием новой информационной системы, подходящей для всех типов продуктов. Затраты на совместное осуществление дистрибьюторской деятельности, как ожидается, в результате этого должны снизиться. Третий вид затрат — это затраты при потере гибкости. Потеря гибкости может выступать в двух разновидностях: 1) потенциальные сложности, возникающие при попытке ответить на действия конкурентов и 2) барьеры для выхода из отрасли. При совместном осуществлении некоторых видов деятельности сложнее становится отвечать на действия конкурентов: попытки противостоять угрозе для одного подразделения могут подорвать или уменьшить ценность взаимосвязей для смежных подразделений. При совместной деятельности по созданию стоимости повышаются барьеры для выхода из отрасли. Уход с рынка подразделения, не обладающего конкурентными преимуществами, негативно отражается на других подразделениях, с которыми данное подразделение совместно осуществляло те или иные виды деятельности.* В отличие от других видов затрат на совместную деятельность затраты при потере гибкости не приходится нести постоянно, но они могут возникнуть в любой момент, если от подразделения потребуются гибкие действия. Затраты при потере гибкости будут зависеть от того, насколько высока вероятность необходимости ответных мер на действия конкурентов или вероятность ухода с рынка. Некоторые категории затрат на координацию, компромиссное решение или те, которые возникают при потере гибкости, неизбежно возникают при наличии любых видов взаимосвязей. Эти затраты, особенно затраты на любые компромиссные решения, необходимые для создания взаимосвязей, для всех подразделений будут реальным предметом беспокойства при обсуждении возможности совместной организации работы. Они будут гораздо больше бросаться в глаза, чем преимущества использования взаимосвязей: последние будут скорее представляться слишком абстрактными и умозрительными. Руководители подразделений также часто склонны рассматривать теоретически возможные взаимосвязи в свете уже существующей стратегии, а не оценивать затраты при условии, что стратегии будут модифицированы для минимизации затрат на совместное осуществление. И наконец, организационные вопросы, связанные с совместным осущест- *  См. книгу «Конкурентная стратегия» главу 1, где обсуждаются барьеры для выхода из отрасли. — Прим. авт. См. книгу «Конкурентная стратегия» главу 1, где обсуждаются барьеры для выхода из отрасли. — Прим. авт.Взаимосвязи между бизнес-единицами461 влением деятельности по созданию стоимости, включая вопрос о разделе «территории» и вопрос об автономии (об этих вопросах речь пойдет в главе 11), мешают ясно увидеть истинную ценность взаимосвязей. Таким образом, руководители подразделений иногда будут протестовать против использования взаимосвязей, несущих им реальные выгоды через конкурентные преимущества. При подсчете выгод от совместного осуществления деятельности по созданию стоимости необходимо учитывать затраты на координацию, компромиссное решение и потерю гибкости: результатом такого подсчета будут чистые конкурентные преимущества совместного осуществления. Оценка конкурентных преимуществ, полученных благодаря использованию взаимосвязей, должна происходить отдельно для каждой бизнес-единицы, на которую направлены объединенные общие усилия, а ценность тех или иных взаимосвязей для компании в целом является суммой чистых преимуществ, получаемых участвующими в этой деятельности бизнес-единицами. Чистые конкурентные преимущества, получаемые при совместном осуществлении деятельности, почти неизбежно будут разными для каждого подразделения. В некоторых случаях чистая ценность взаимосвязей будет даже иметь отрицательное выражение для ряда подразделений в силу требуемых компромиссных решений, но при этом данное значение окупается значительным позитивным показателем чистой ценности для других участвующих в совместной деятельности подразделений. По этой причине и в силу естественного предубеждения при изначальном подходе к взаимосвязям, о котором я уже говорил выше, подразделения не всегда будут с готовностью откликаться на призывы об использовании взаимосвязей, преимущества от которых получает компания в целом. В этой ситуации взаимосвязи будут использованы только тогда, когда существует эксплицитная установка на единую стратегию. Поскольку затраты на совместное осуществление присутствуют всегда, во многих отраслях активно идет поиск методов, направленных на сокращение этих затрат. Описанные выше новые технологии способствуют снижению затрат на координацию и компромиссные решения и в меньшей степени — также затрат на потерю гибкости. Развитие коммуникаций и рост возможностей информационных систем позволяют добиться более совершенной координации. Благодаря недорогим компьютерам и информационным системам появляется определенная гибкость в осуществлении тех или иных видов деятельности по созданию стоимости, развиваются технические средства минимизации затрат на компромиссные решения. Станки с программным управлением и роботы настраиваются в соответствии с потребностями различных подразделений, использующих их одновременно для 462 ЧАСТЬ III. КОРПОРАТИВНАЯ СТРАТЕГИЯ И ПРЕИМУЩЕСТВА производства нескольких продуктов. Многие компании только сейчас начинают понимать эти возможности снижения затрат на совместное создание стоимости, однако продолжают строить свои оценки взаимосвязей на основе устаревших методик. ВОСПРОИЗВЕДЕНИЕ ВЗАИМОСВЯЗЕЙ КОНКУРЕНТАМИ Устойчивость чистых конкурентных преимуществ, получаемых при использовании взаимосвязей, будет зависеть от того, насколько просто конкурентам воспроизвести эту же схему. И здесь у конкурентов имеется две основных возможности: 1) воспроизведение взаимосвязей в той же форме и 2) получение тех же преимуществ другим способом, например, завоеванием определенной доли рынка для участвующего в конкуренции подразделения или используя другие взаимосвязи. Формат взаимосвязей воспроизвести тем проще, чем более похожи группы смежных отраслей, в которых работают конкуренты. Наиболее ценными со стратегической точки зрения являются взаимосвязи, затрагивающие те отрасли, где у компании нет конкурентов, а барьеры для вхождения в отрасль достаточно высоки. Например, компания Procter & Gamble получает преимущества благодаря использованию взаимосвязей между подразделениями, выпускающими одноразовые подгузники и бумажные полотенца, и эти преимущества достаточно устойчивы: конкуренты, выпускающие бумажные полотенца, не могут выйти на рынок одноразовых подгузников, так как барьеры для выхода на этот рынок непомерно высоки. Затраты конкурента при попытке воспроизведения схемы взаимосвязей, дающей конкурентные преимущества, зависят от стратегических установок подразделений компании-конкурента и условий их работы; то есть затраты конкурента на координацию и компромисс могут оказаться более высокими или более низкими, чем у компании. При прочих равных условиях, компания должна самым активным образом использовать те взаимосвязи которые для конкурентов воспроизвести сложнее всего в силу высоких затрат на координацию и компромиссные решения. Возможности конкурента добиться тех же преимуществ, которыми компания обладает благодаря использованию взаимосвязей, зависят от того, может ли данный конкурент обнаружить другой способ улучшения конкурентных позиций подразделения, о котором идет речь, путем изменения его стратегии или использования других взаимосвязей*. И поскольку совместно можно *  Итоги обсуждения того, как занять определенные конкурентные позиции в отрасли, можно найти в главе 15. — Прим. авт. Итоги обсуждения того, как занять определенные конкурентные позиции в отрасли, можно найти в главе 15. — Прим. авт.Взаимосвязи между бизнес-единицами463 осуществлять любые виды деятельности по созданию стоимости, конкурент способен создать взаимосвязи между различными группами подразделений или совместно осуществлять различные виды деятельности в одной и той же группе бизнес-единиц. Если компания, выгодно использующая свои взаимосвязи, вынуждает конкурента к тому, чтобы начать использовать другие взаимосвязи для получения тех же выгод, ей угрожает опасность: в результате она в любой момент может лишиться своих конкурентных позиций. Наконец, чтобы оценить, насколько сложно для конкурента воспроизвести те или иные взаимосвязи, необходимо выяснить, может ли конкурент добиться тех же выгод другим путем: через создание коалиций или заключение долгосрочных контрактов. Иногда компания получает те же выгоды, которые она могла бы иметь благодаря использованию взаимосвязей, путем создания совместных предприятий или через другие формы коалиций, при которых ей не приходится вторгаться в другую отрасль. И хотя создание таких коалиций порой стоит немалых трудов, эту возможность всегда необходимо рассматривать, определяя ценность тех или иных взаимосвязей и способы их создания. ОБНАРУЖЕНИЕ МАТЕРИАЛЬНЫХ ВЗАИМОСВЯЗЕЙ Для определения материальных взаимосвязей полезно начать с составления каталога всех возможных на практике форм совместного осуществления деятельности по созданию стоимости для нескольких подразделений, а также альтернативных способов (например, коалиции), позволяющих получить те же конкурентные преимущества. На рис. 9.3 все возможные формы совместного осуществления деятельности по созданию стоимости поделены на пять категорий: производство, рынок, материально-техническое обеспечение, технологии и инфраструктура. Совместное управление кадрами я поместил в категорию инфраструктуры. Для проведения анализа целесообразно выделить именно эти категории, поскольку именно в их рамках рассматриваются вопросы и проблемы совместной деятельности по созданию стоимости. Взаимосвязи возникают как результат общих составляющих в различных типах отраслей: это могут быть общие покупатели, каналы или производственные процессы. Именно эти общие составляющие и определяют, возможны ли взаимосвязи между отраслями. Но то, насколько данные взаимосвязи позволяют получить определенные конкурентные преимущества, зависит от соотношения выгод и затрат, описанного выше. Источники взаимосвязей в каждой категории и возможные формы совместного осуществления видов деятельности по созданию стоимости, позволяющих получать конкурентные преимущества, приведены в табл. 9.1.  Таблица 9.1. Возможные источники взаимосвязей

| ||||||||||||||||||||||||||||||||||||||||||||||||