ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

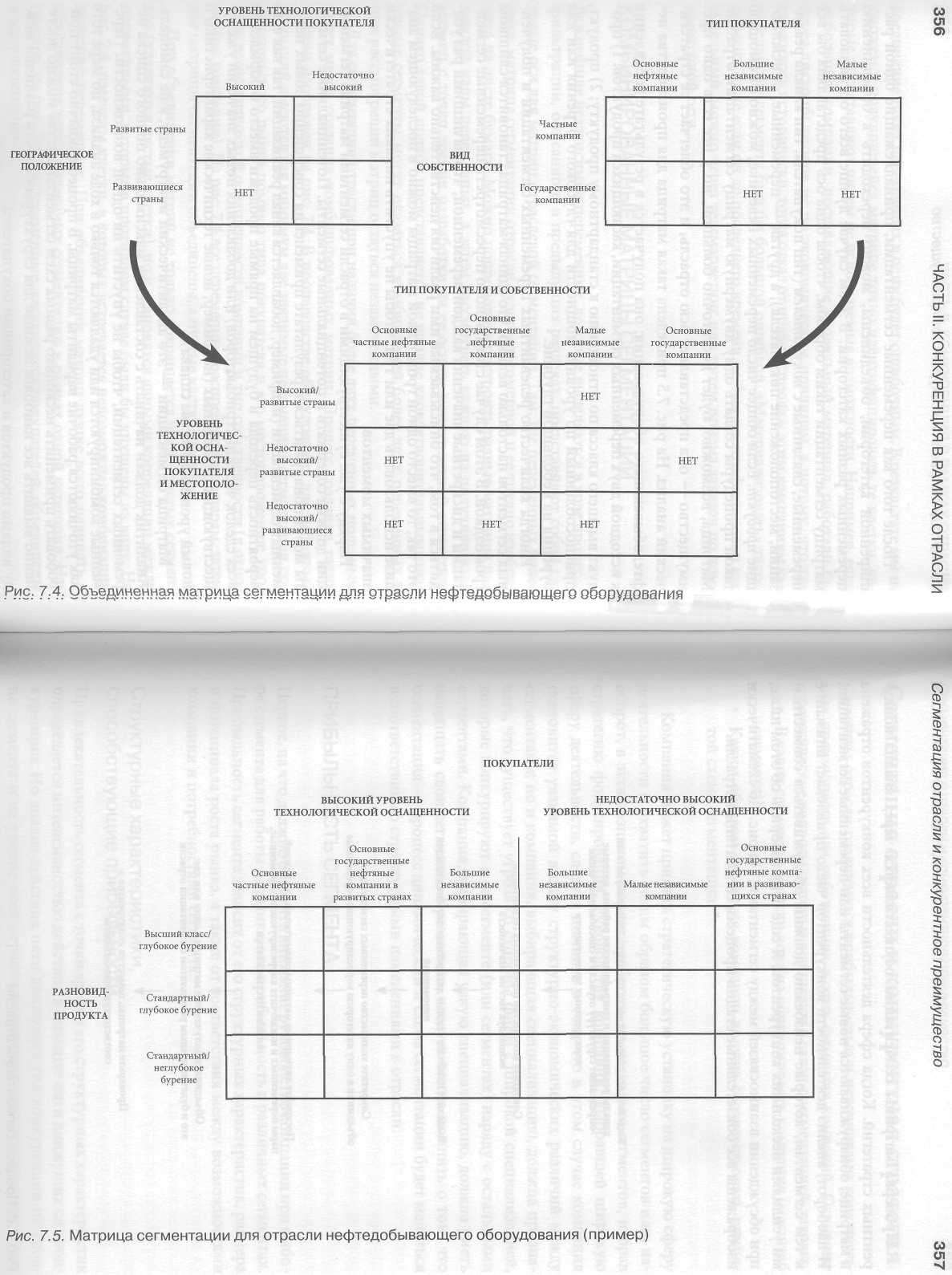

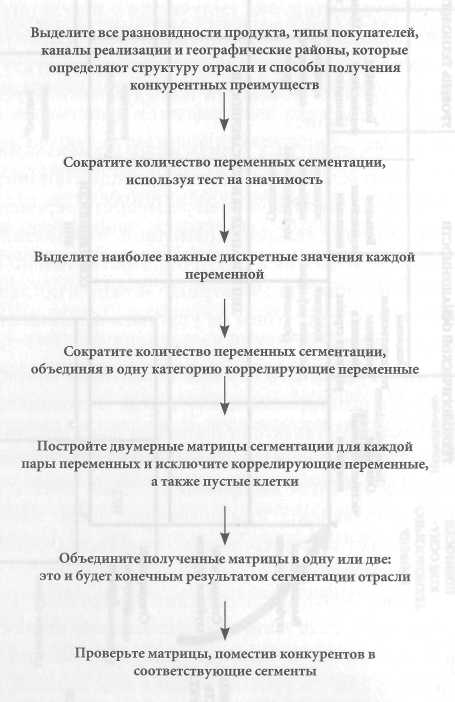

Первой практической проблемой в построении матрицы является отбор количества значений для каждой переменной сегментации. На рис. 7.3 видно, что для переменной «размер» было выбрано три дискретных значения:, а для описания уровня развития страны, где находится центральный офис по-купателя, — два таких значения. На самом деле размер предприятия — это непрерывная шкала, а развитие страны проходит несколько стадий. И тем не менее в качестве значений переменной сегментации надо брать толыко такие дискретные категории, которые отражают самые важные структурно-экономические различия или различия в строении цепочки создания стоимости. При этом надо учитывать и практические соображения: числю категорий должно быть небольшим. Следует помнить о том, что выбирать оптимальные дискретные значения каждой переменной можно по-разном1у, а процесс такого выбора всегда требует нескольких итераций. Клетки на рис. 7.3 — это и есть сегменты отрасли. Вполне может случить-ся так, что некоторые сегменты окажутся еще не занятыми. Кроме того, если в развивающихся странах не бывает небольших независимых компаний, скорее всего, никогда не будет, этот сегмент так и останется пустой клет-кой. На рис. 7.3 изображены две пустые клетки, соответствующие большим и малым независимым компаниям, размещенным в развивающихся стра-нах. Пустые клетки такого рода можно вообще не рассматривать. Однако при этом следует помнить, что это должны быть клетки, представляющие невозможную комбинацию значений переменных сегментации, а не клетки, не занятые пока ни одной из компаний. Наоборот, если в клетке мы видим реальную комбинацию значений двух переменных и ни одна компания еще  Сегментация отрасли и конкурентное преимущество353 не обслуживает такой сегмент, на него стоит обратить особое внимание в ходе сегментации, а не исключать из рассмотрения: этот сегмент таит в себе новые возможности. На рис. 7.3 представлен случай, когда имеются две релевантные переменные сегментации. Но на практике бывает и более двух переменных из четырех важнейших категорий: продукт, тип покупателя, канал реализации и географическое положение. Все отрасли при ближайшем рассмотрении оказываются неоднородными. При использовании нескольких значимых переменных сегментации количество получаемых матриц резко возрастает. Проблема, таким образом, состоит в том, как с помощью выборочных переменных сегментации получить всего несколько матриц, на основе которых впоследствии можно было бы выработать адекватную конкурентную стратегию. ОТНОШЕНИЯ ПЕРЕМЕННЫХ СЕГМЕНТАЦИИ Чтобы перейти от множества переменных сегментации к созданию оптимальных матриц для разработки стратегии, необходимо начать с исследования взаимоотношений между переменными. Число значимых переменных можно сократить, объединив те из них, которые описывают похожие признаки или вообще один и тот же признак. Например, географическое положение можно связать с определенным типом покупателя (автомобильные компании, расположенные на Среднем Западе); тип покупателя обычно тесно связан с используемым каналом доставки (небольшие компании, поставляющие кровельные материалы, все работают через дистрибьюторов). Если строить матрицу сегментации с большим количеством переменных, описывающих смежные признаки, многие клетки окажутся пустыми. Те переменные сегментации, которые в значительной степени коррелируют, следует объединить, так как в этом случае одна из переменных будет выступать как заместитель значения другой переменной. Корреляция переменных сегментации бывает и частичной, но все равно позволяет значительно сократить число потенциально возможных сегментов, так как при использовании всех переменных многие клетки матрицы будут пустыми. Важно выделить все взаимосвязанные переменные, чтобы объединить те из них, которые коррелируют между собой, в одну, и обнаружить все пустые клетки. Важно также понимать, почему те или иные переменные коррелируют: неправильный выбор переменных может дать ложное направление всему процессу. Если одна из переменных не является надежным заместителем Другой, а просто отражает текущую ситуацию в компании или случайность, 354 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ соединение таких переменных в одну будет ошибочным. В результате мы не сможем в получившейся матрице точно идентифицировать те клетки, которые представляют никем не используемые возможности. Например, если небольшие компании, поставляющие кровельный материал, работали бы через дистрибьюторов не по экономическим причинам, а потому, что так сложилось исторически, тогда отказ от прямых продаж этим компаниям как отдельному сегменту был бы большой ошибкой. «Материализовать» такой сегмент, даже если он до последнего времени не был идентифицирован как отдельный, можно через телемаркетинг или путем приема заказов по компьютерной сети. КОМБИНИРОВАННЫЕ МАТРИЦЫ СЕГМЕНТАЦИИ Важнейшие независимые переменные, которые выделяются в ходе процесса фильтрации, описанного в предыдущих разделах, представляют собой готовые оси для матриц отраслевой сегментации. Там, где переменных более двух, матрица сегментации отрасли будет многомерной и ее трудно изобразить на листе бумаги. Можно попробовать построить разные матрицы для каждой пары переменных, а затем рассмотреть каждую из получившихся матриц с точки зрения разработки на ее основе конкурентной стратегии. Однако такой подход представляется не вполне удовлетворительным: значимые сегменты могут оказаться комбинацией более двух переменных и при рассмотрении матриц остаться незамеченными. Для сегментации отрасли при наличии более двух переменных полезным будет метод создания комбинированных матриц. Процесс создания таких матриц изображен на рис. 7.4. В производстве оборудования для нефтяных компаний имеются как минимум две значимые переменные сегментации покупательского рынка помимо типа покупателя и его местоположения: уровень технологической оснащенности компании и тип собственности (в отношении компании). На рис. 7.4 все переменные распределены по парам, затем две матрицы сегментации объединены, а пустые клетки удалены. При объединении матриц не только сокращается число пустых сегментов (удаляются пустые клетки), но и становятся явными корреляции между переменными, которые в противном случае были бы упущены из виду. На рис. 7.4 отмечены клетки, в которых встречается невозможная комбинация значений переменных. При объединении матриц лучше всего начинать с объединения всех переменных сегментации в рамках одной категории. Например, на рис. 7.4 все переменные, касающиеся покупателей, объединены в одну категорию. Сегментация отрасли и конкурентное преимущество355 После того как переменные сегментации, принадлежащие одной расширенной категории, объединены, можно переходить к объединению переменных разных категорий. В этом случае лучше всего организовать матрицу сегментации таким образом, чтобы одна ось представляла бы все переменные, связанные с покупателем (тип покупателя, тип канала реализации, местоположение покупателя), а другая — переменные, описывающие продукт. Если общее число переменных невелико, можно с помощью такой процедуры создать одну двумерную матрицу сегментации отрасли. Матрица, возможно, будет достаточно большой, но у нее есть одно преимущество — она представляет всю отрасль, и это облегчает ее стратегический анализ. На рис. 7.5 приведена такая матрица для производства нефтедобывающего оборудования; она получается в результате добавления к исходной двух переменных сегментации, касающихся продуктов: 1) продукт высшего класса по отношению к стандартному продукту; 2) продукт, приспособленный по уровню мощности для глубокого бурения или для бурения на небольшой глубине. Иногда количество релевантных переменных сегментации и полученных сегментов настолько велико, что единая матрица становится слишком громоздкой. В этом случае стоит заново пересмотреть переменные сегментации и дискретные значения каждой переменной, чтобы лишний раз убедиться в том, что описываемые ими различия действительно важны. Если это так, то вместо одной громоздкой матрицы можно в последующем анализе использовать две или три, чтобы не упустить никаких стратегически значимых моментов. Наряду с уже существующими в отрасли сегментами матрица сегментации должна содержать и потенциальные сегменты. Потенциальные сегменты могут обнаружиться в результате применения совершенно новых переменных сегментации (например, добавляется канал реализации, так как есть вероятность перехода в будущем на прямые продажи вместо оформления всех сделок через дистрибьюторов) или добавления новых значений уже существующих переменных (например, новые технические характеристики и новый уровень качества сплава). Матрица сегментации — это аналитический инструмент, а не самоцель. Аналитик должен начинать с составления максимально полного списка переменных сегментации, чтобы не упустить ни одной возможности. Переменные комбинируются или удаляются только в ходе анализа, по мере того как уточняются рабочие варианты матрицы. В процессе обычно стоит попробовать применить несколько разных схем сегментации: так можно постепенно выявить все наиболее важные для структуры отрасли различия меж-ДУ видами продуктов и категориями покупателей.  358 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Рис. 7.6. Процесс сегментации отрасли Проверка матрицы сегментации осуществляется через анализ конкурентных стратегий. Когда сфера деятельности всех конкурентов отражена в матрице, обнаруживаются новые сегменты или переменные сегментации. И наоборот, анализ деятельности конкурентов часто привлекает внимание к тем сегментам, которые неизбежно должны обслуживаться совместными усилиями нескольких конкурентов. Я еще буду говорить об этом ниже, при обсуждении взаимосвязей между сегментами. На рис. 7.6 схематически изображены все обязательные стадии процесса сегментации отрасли.  Сегментация отрасли и конкурентное преимущество359 Сегментация отрасли и конкурентная стратегия Сегменты отрасли различаются прибыльностью и источниками конкурентных преимуществ для работающих в этих сегментах компаний. Основные стратегические вопросы, которые возникают в связи с сегментацией, таковы:

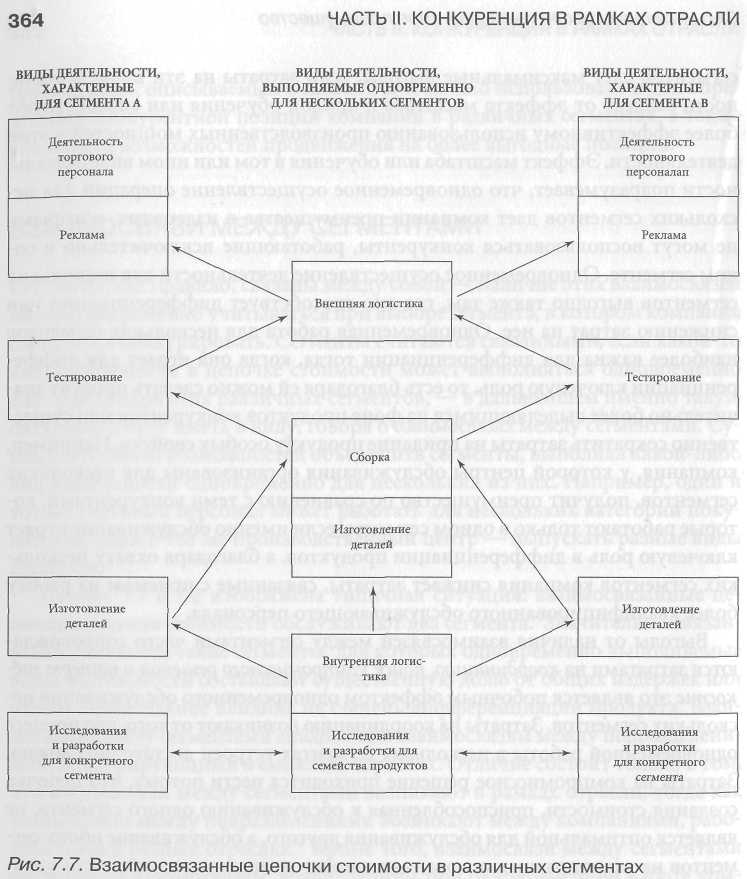

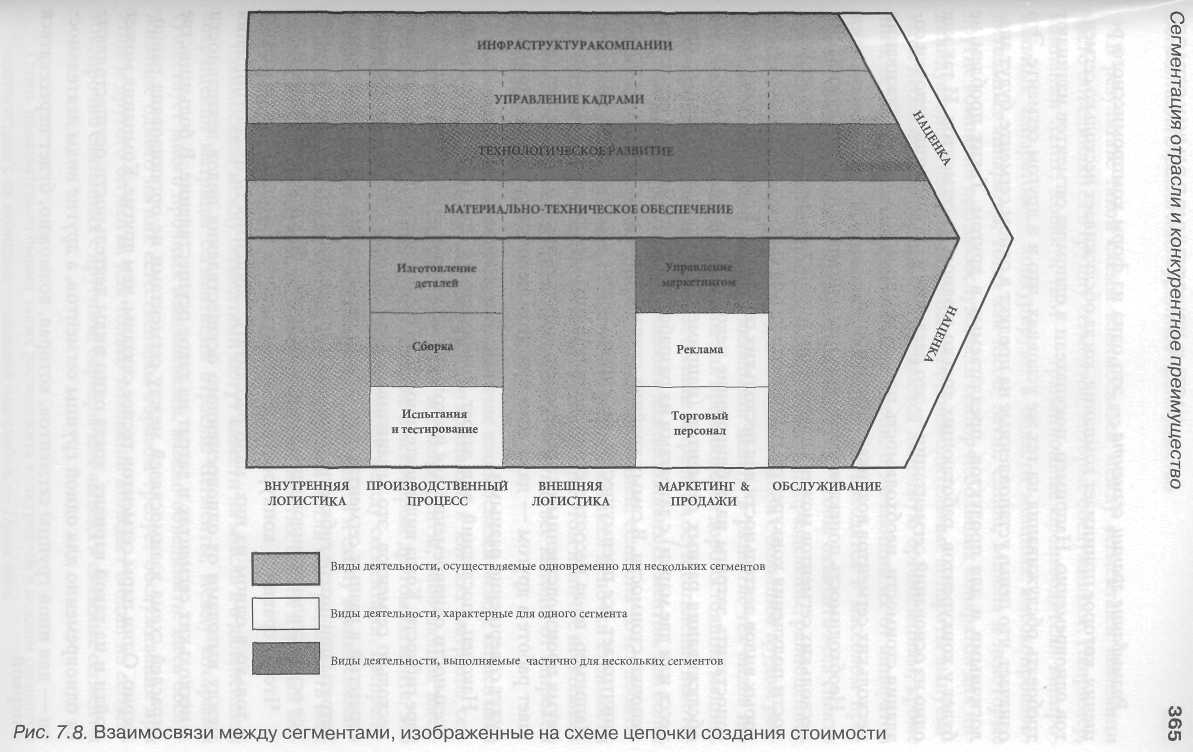

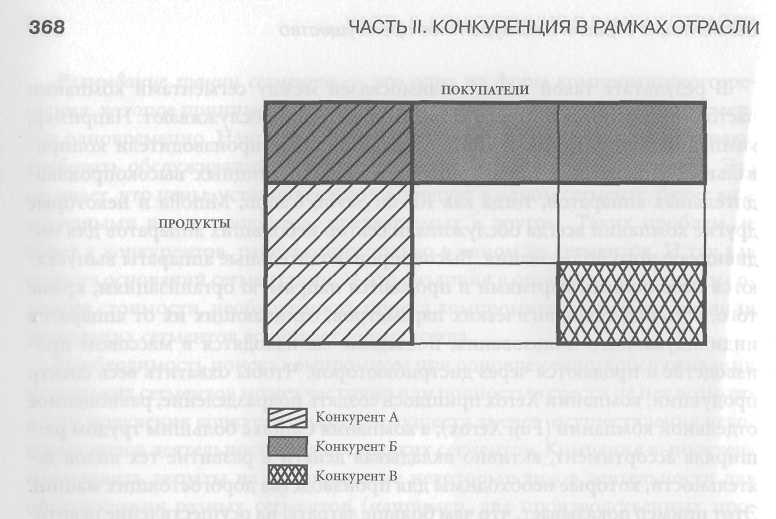

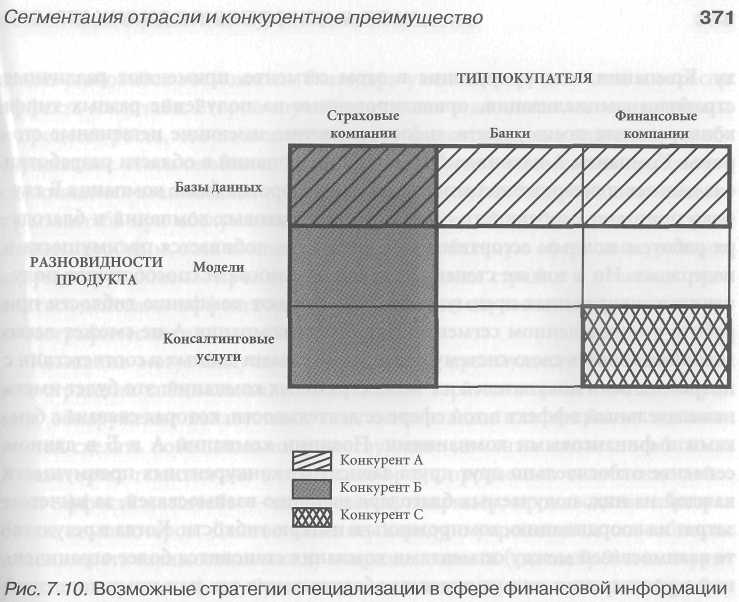

Компания может принять стратегическую установку на широкую сферу деятельности и охватить таким образом большое число сегментов или, наоборот, в эксклюзивном порядке работать на несколько сегментов, избрав стратегию фокусирования. Руководству компании, выбравшей широкую сферу деятельности, следует помнить о том, что в этом случае компания становится уязвимой в силу структурно-экономических различий между сегментами; но и компания, выбирающая специализацию, должна признавать, что существует угроза со стороны фирм с широкой специализацией, которые конкурируют в ее сегменте (или сегментах) наряду с остальными сегментами. Компания, выбирающая узкую специализацию, должна уметь защищать свои сегменты. Кроме того, следует всегда помнить о том, что сегментация — процесс динамический и схема сегментации будет меняться в соответствии со структурными изменениями в отрасли. ПРИБЫЛЬНОСТЬ СЕГМЕНТА Первое, на что должно обратить внимание руководство компании при выборе сегмента для работы на рынке, это прибыльность в различных сегментах. Прибыльность сегмента зависит от его структурных характеристик, размера и потенциала роста рынка, а также от соответствия между возможностями компании и потребностями сегмента. Структурные характеристики, способствующие прибыльности Привлекательность сегмента с точки зрения его структурных характеристик определяется интенсивностью действия в сегменте пяти движущих сил конкуренции. Но анализ действия пяти движущих сил конкуренции на уровне сегмента и на уровне всей отрасли показывает, что это действие будет 360 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ разным. В рамках сегмента потенциальные конкуренты — это компании, которые в настоящий момент обслуживают другие сегменты рынка отрасли помимо компаний, не работающих в этой индустрии. Продукты, являющиеся потенциальными субститутами для того или иного продукта в сегменте, — это чаще всего другие разновидности продукта той же отрасли наряду с продуктами других отраслей. В сегменте конкурируют как компании, специализирующиеся на обслуживании исключительно данного сегмента, так и компании, которые также работают и в других сегментах. Рыночная власть поставщиков и покупателей будет специфической для данного сегмента, но может зависеть и от того, покупают ли продукт этого сегмента покупатели из других сегментов и каков объем продаж поставщика за пределами сегмента. Таким образом, структурный анализ сегмента в значительной степени зависит от ситуации за пределами сегмента и в гораздо большей степени, чем структурный анализ отрасли, определяется ситуацией в других отраслях. Сегменты отрасли существенно отличаются друг от друга в том, что касается структурных характеристик, способствующих прибыльности. Например, в производстве крупных турбогенераторов сегмент, где продуктом являются мощные генераторы, а покупателями — крупные частные электростанции, привлекателен с точки зрения структуры. Мощные генераторы — это в высшей степени технологически сложные изделия, и барьеры для вхождения в этот сектор высоки из-за особенностей действия эффекта масштаба и кривой обучения. Крупные товарные единицы обладают большим потенциалом в плане дифференциации, чем мелкие продукты. Больший термический КПД крупных генераторов также позволяет покупателям снизить свои издержки, что способствует меньшей чувствительности покупателя к цене. Крупные электростанции, как правило, менее требовательны к технологической стороне продуктов и предпочитают продукты, обладающие большим количеством разнообразных технических характеристик, что представляет прекрасные возможности для дифференциации продуктов конкурирующих компаний. У крупных электростанций, кроме того, имеются значительные финансовые ресурсы, позволяющие руководству обращать меньше внимания на цену. Наконец, продажи частным электростанциям осуществляются путем закрытых переговоров, что позволяет избежать открытых аукционов, на которых выбирается наименее приемлемый лот. Важным первым шагом в нахождении того сегмента, в котором компания могла бы успешно конкурировать, является анализ привлекательности каждого сегмента. В качестве теста на прибыльность полезно просчитать доходность компании в различных сегментах — в тех, где она уже работает, и сравнить результаты с результатами структурного анализа всей отрасли и Сегментация отрасли и конкурентное преимущество361 любыми доступными данными по прибыльности каждого сегмента данной отрасли. Например, некоторые данные можно получить, проанализировав результаты работы конкурентов, избравших стратегию специализации в своих сегментах. Различия между сегментами по прибыльности будут поразительными. Однако реальный уровень прибыльности сегмента вполне может и не соответствовать потенциальному и не должен служить индикатором потенциала прибыльности: компания, работающая в сегменте, не всегда оптимизирует свою стратегию для каждого сегмента или для рассматриваемого сегмента, и тогда реальные доходы в сегменте будут меньше, чем можно было бы получить при оптимальной стратегии. Размер сегмента и его потенциал в отношении роста Сегменты чаще всего различаются по своему абсолютному размеру и темпам роста. Размер сегмента и его рост сами по себе являются важными параметрами и должны учитываться руководством при его выборе для работы компании. Размер и рост отражаются и на привлекательности его структуры с точки зрения прибыли. Ожидаемые темпы роста в каждом сегменте важны для оценки интенсивности конкуренции и угрозы со стороны новых конкурентов, тогда как размер сегмента многое говорит о его привлекательности для работающих в данной отрасли крупных конкурентов. Иногда компании легче поддерживать выгодную позицию в небольшом сегменте, так как большие компании в нем не заинтересованы. Определение размера сегмента и ожидаемых темпов роста в нем, как правило, является сложной задачей. Информация обычно собирается далеко не тем способом, который позволил бы увидеть значимые границы сегмента, особенно если он определяется в соответствии с соображениями спроса и затрат, а не традициями и договоренностями в отрасли. Поэтому компании, скорее всего, придется вкладывать деньги в сбор специальных данных или исследования рынка, чтобы получить соответствующие действительности оценки размера сегмента и его потенциала роста. Позиции компании в сегменте Ресурсы и навыки компании, отраженные в структуре ее цепочки стоимости, обычно хорошо подходят для обслуживания одних сегментов и плохо — для других, что влияет на привлекательность того или иного сегмента Для конкретной компании. Каждый сегмент имеет свои, отличные от других сегментов требования для получения конкурентных преимуществ, и эти требования будут выявляться при построении матрицы сегментации. Инс- 362 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ трументарий, описываемый в главах 3 и 4, можно использовать и для определения конкурентной позиций компании в различных сегментах, а также для поиска возможностей продвижения на более выгодные позиции. ВЗАИМОСВЯЗИ МЕЖДУ СЕГМЕНТАМИ Сегменты, как правило, связаны между собой — наличие этих взаимосвязей должно непременно учитываться при выборе сегмента, в котором компания собирается конкурировать. Сегменты считаются связанными, если какой-то вид деятельности в цепочке стоимости может выполняться одновременно для участников этих различных сегментов, — в дальнейшем именно такую ситуацию я буду иметь в виду, говоря о взаимосвязях между сегментами. Существует много возможностей объединить сегменты, выполняя какой-либо вид деятельности одновременно для нескольких из них. Например, один и тот же торговый персонал может работать для нескольких категорий покупателей, один и тот же производственный центр — выпускать разные виды продукта. На рис. 7.7 и 7.8 изображена типичная ситуация: взаимосвязанные цепочки создания стоимости обслуживают два сегмента. Значительно связанными считаются такие сегменты, для которых одновременно выполняемые виды деятельности составляют существенную долю от общих издержек или имеют значительное влияние на степень дифференциации продукта. Взаимосвязи между сегментами аналогичны взаимосвязям между подразделениями, конкурирующими в смежных отраслях. Отличие состоит только в том, что взаимосвязи между сегментами возникают в рамках отрасли, тогда как взаимосвязи между подразделениями возникают между компаниями, работающими в разных отраслях.* Кроме того, взаимосвязи между сегментами аналогичны взаимосвязям, возникающим при одновременной работе компании в нескольких географических зонах. Более подробно взаимосвязи анализируются в главе 9, где особое внимание уделено взаимосвязям между подразделениями. Но те же базовые понятия применяются и в настоящей главе, поэтому я кратко на них остановлюсь. Взаимосвязи между сегментами имеют стратегическое значение, если выгоды от осуществления какого-либо вида деятельности одновременно для нескольких сегментов превосходят затраты на его осуществление. Осуществление некоторых видов деятельности одновременно для нескольких *  В зависимости от прочности взаимосвязей в рамках отрасли и между отраслями определяются границы различных со стратегической точки зрения отраслей. — Прим. авт. В зависимости от прочности взаимосвязей в рамках отрасли и между отраслями определяются границы различных со стратегической точки зрения отраслей. — Прим. авт.Сегментация отрасли и конкурентное преимущество363 сегментов дает максимальные выгоды, если затраты на эти виды деятельности зависят от эффекта масштаба и кривой обучения или способствуют более эффективному использованию производственных мощностей в этой деятельности. Эффект масштаба или обучения в том или ином виде деятельности подразумевает, что одновременное осуществление операций для нескольких сегментов дает компании преимущества в издержках, которыми не могут воспользоваться конкуренты, работающие исключительно в одном сегменте. Одновременное осуществление деятельности для нескольких сегментов выгодно также там, где оно способствует дифференциации или снижению затрат на нее. Одновременная работа для нескольких сегментов наиболее важна для дифференциации тогда, когда она играет для дифференциации ключевую роль, то есть благодаря ей можно сделать продукт значительно более выделяющимся на фоне продуктов конкурентов или существенно сократить затраты на придание продукту особых свойств. Например, компания, у которой центры обслуживания организованы для нескольких сегментов, получит преимущество по сравнению с теми конкурентами, которые работают только в одном сегменте, если именно обслуживание играет ключевую роль в дифференциации продуктов, а благодаря охвату нескольких сегментов компания снижает затраты, связанные с приемом на работу более квалифицированного обслуживающего персонала. Выгоды от наличия взаимосвязей между сегментами часто сопровождаются затратами на координацию, поиск компромиссного решения и потерю гибкости: это является побочным эффектом одновременного обслуживания нескольких сегментов. Затраты на координацию возникают от того, что процесс одновременной работы в нескольких сегментах устроен достаточно сложно. Затраты на компромиссное решение приходится нести потому, что цепочка создания стоимости, приспособленная к обслуживанию одного сегмента, не является оптимальной для обслуживания другого, а обслуживание обоих сегментов на равноправных основаниях лишает компанию возможности удовлетворительно обслуживать хотя бы один из них. Например, марка, реклама и имидж продуктов высшего класса не будут соответствовать продукту более низкой ценовой категории, и наоборот. Компания вынуждена разрабатывать и рекламировать обе марки, если она хочет сохранить за собой оба сегмента. Например, компания К. Hattori использует название Seiko для дорогих часов, а название Pulsar — для часов средней категории. Но даже при этом продавцы часов часто говорят покупателям, что Pulsar — это на самом деле Seiko. Иной, менее крайней формой затрат на компромиссное решение является случай, когда цепочка создания стоимости для обслуживания одного сегмента отличается от оптимальной цепочки, необходимой для обслуживания другого, но при этом цепочка одной и той же структуры может быть  использована для обслуживания обоих сегментов при некоторых потерях в области затрат или дифференциации. Например, если один и тот же торговый персонал осуществляет продажи покупателям двух сегментов, это не так эффективно, как если бы этот персонал работал бы только на один сегмент; или производственный процесс, достаточно гибкий для производства двух разновидностей продукта, будет менее эффективным, чем если бы он был специально разработан для производства исключительно одного продукта.  366 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Размывание границ сегмента — это одна из форм компромиссного решения, которое принимает компания, когда обслуживает несколько сегментов одновременно. Например, покупатели в одном из сегментов начинают требовать обслуживания на тех же условиях, что и в другом сегменте. Это означает, что цены, установленные на продукт в одном сегменте, будут аналогичными и для продуктов, предлагаемых в другом. Таких проблем не будет у конкурентов, работающих только в одном из сегментов. И так как одно из оснований сегментации — это различия в организации цепочки создания стоимости, необходимость поиска компромисса при обслуживании нескольких сегментов возникает почти всегда. Необходимость поиска компромисса при одновременном обслуживании нескольких сегментов может частично или полностью свести на нет возможности получения конкурентных преимуществ за счет осуществления некоторых видов деятельности для нескольких сегментов. Компания вынуждена сопоставить затраты на дублирование некоторых видов деятельности для обслуживания разных сегментов (например, два производственных процесса или две марки) с затратами на разработку компромиссной структуры цепочки стоимости. В самых крайних случаях такой компромисс не просто уничтожает все преимущества, но еще и создает негативные последствия. Например, из-за несоответствий, возникающих между двумя марками или двумя производственными процессами, конкуренция в одном сегменте мешает работе в другом — даже если при этом цепочки создания стоимости будут совершенно разными. Наконец, последний вид затрат, возникающих при осуществлении деятельности одновременно для нескольких сегментов — это затраты при потере гибкости. Когда виды деятельности по созданию стоимости охватывают несколько сегментов, это ограничивает возможности гибкой модификации стратегий в разных сегментах, что создает барьеры для выхода из сегмента. Затраты при потере гибкости, равно как и другие виды затрат на одновременное осуществление видов деятельности, подробно обсуждаются в главе 9. Чтобы сравнить конкурентные преимущества в нескольких сегментах и только в одном из них, надо рассчитать зависимость от соотношения между выгодами от одновременного осуществления видов деятельности в нескольких сегментах и затрат на такое осуществление. В большинстве отраслей схема взаимосвязей между сегментами не организована равномерно. Одни пары сегментов теснее связаны, чем другие. Компания может пойти и на такой вариант, когда одни виды деятельности осуществляются одновременно для одной группы сегментов, а другие виды деятельности — для иной группы сегментов, которая, возможно, будет пересекаться с первой. Сегментация отрасли и конкурентное преимущество367 В результате такой схемы взаимосвязей между сегментами компании часто объединяются в группу сегментов, которые обслуживают. Например, компании Xerox, Kodak и IBM — традиционные производители копировальных аппаратов — конкурируют в области мощных высокопроизводительных аппаратов, тогда как Ricoh, Savin, Canon, Minolta и некоторые другие компании всегда обслуживали сектор небольших аппаратов для индивидуального пользования. Высокопроизводительные аппараты выпускаются небольшими партиями и продаются напрямую организациям, кроме того, есть ряд технологических параметров, отличающих их от аппаратов индивидуального пользования; последние же находятся в массовом производстве и продаются через дистрибьюторов. Чтобы охватить весь спектр продукции, компании Xerox пришлось создать подразделение, равноценное отдельной компании (Fuji Xerox), а компания Canon с большим трудом расширяла ассортимент, активно вкладывая деньги в развитие тех видов деятельности, которые необходимы для производства дорогостоящих машин. Этот пример показывает, что чем больше затраты на осуществление некоторых видов деятельности одновременно для нескольких сегментов, тем более необходимо компании с широкой специализацией, если она хочет добиться успеха, разрабатывать существенно различающиеся цепочки стоимости для обслуживания каждого сегмента. И все же при этом наличие нескольких цепочек создания стоимости часто сводит к нулю все выгоды от широкой сферы деятельности. Хорошим способом проверить наличие взаимосвязей между сегментами является размещение конкурирующих компаний в клетках матрицы сегментации отрасли (см. рис. 7.9). Если все конкуренты, работающие вместе в одном из сегментов, трудятся также в некотором другом сегменте, это надежный показатель наличия взаимосвязей между сегментами. Распределение конкурентов по сегментам может подсказать и схему взаимосвязей.* И однако, стоит помнить о том, что конкуренты могли и не распознать всех связей между сегментами, поэтому некоторые из этих связей в данный момент не используются. Взаимосвязи между сегментами могут навести на мысль и о дальнейшем сокращении матрицы сегментации отрасли. Сегменты, между которыми существует много прочных взаимосвязей, можно объединить: здесь обслуживание одного из них естественным образом требует обслуживания при этом и другого сегмента. Как только компания попадает в один из сегментов, прочно связанных с другими, барьеры для выхода в смежные сегменты *  Очень познавательно бывает также расположить конкурентов в каждом сегменте в соответствии с их позицией — сильной или слабой. — Прим. авт. Очень познавательно бывает также расположить конкурентов в каждом сегменте в соответствии с их позицией — сильной или слабой. — Прим. авт. Рис. 7.9. Позиции конкурентов, представленные в матрице сегментации отрасли оказываются достаточно низкими. А это означает, что благодаря анализу взаимосвязей матрицу сегментации отрасли для проведения стратегического анализа можно упростить. ВЗАИМОСВЯЗИ МЕЖДУ СЕГМЕНТАМИ И СТРАТЕГИИ ШИРОКОЙ СПЕЦИАЛИЗАЦИИ Взаимосвязи между сегментами подсказывают последовательность шагов при разработке стратегий широкой специализации, охватывающих несколько сегментов, но только в том случае, если эти взаимосвязи являются источником конкурентных преимуществ. Те сегменты, между которыми существуют прочные взаимосвязи, образуют кластер, который и должна обслуживать компания. Эти прочные взаимосвязи также указывают на логическую последовательность переходов компании из одного сегмента в другой. Компания, вышедшая на рынок одного из сегментов, скорее всего, сможет попасть и в другие сегменты, прочно с ним связанные. Если компания делает ставку на стратегию широкой специализации, это означает, что, по мнению руководства, выгоды от использования взаимосвязей между сегментами перевешивают затраты на одновременное осуществление деятельности для нескольких сегментов; такая компания разра- Сегментация отрасли и конкурентное преимущество369 батывает стратегию с расчетом на укрепление взаимосвязей и минимизацию расходов на координацию и принятие компромиссных решений. Последние разработки в области технологий производственного процесса в наше время способствуют снижению затрат на компромиссы при одновременном обслуживании нескольких товарных сегментов, так как увеличивается гибкость процесса, позволяющая производить несколько разновидностей продукта на одном заводе. Такие и подобные им разработки, повышающие гибкость методов осуществления тех или иных видов деятельности, позволяют обойтись без потерь в области затрат или дифференциации и работают на пользу компаний с широкой стратегией специализации. И все же компания, выбирающая широкую сферу специализации, не должна стремиться охватить все сегменты отрасли: в некоторых сегментах выгоды от одновременного осуществления нескольких видов деятельности неминуемо будут нейтрализованы затратами на компромиссные решения. Обслуживание всех сегментов нежелательно также потому, что не все сегменты в равной степени привлекательны со структурной точки зрения. При этом компании с широкой специализацией придется, скорее всего, взять на себя обслуживание некоторых невыгодных сегментов: например, если от них зависит общий уровень затрат или дифференциации в одновременно осуществляемых видах деятельности или если отказ от этих сегментов означает потерю позиций также и в выгодных сегментах. Как будет сказано в главе 14, компания, занимающая невыгодные сегменты, тем самым не позволяет конкурентам развернуть там свою базу для расширения: ведь, заняв один сегмент, конкурент может использовать его взаимосвязи с выгодными для компании сегментами. Например, американские производители автомобилей оставили незанятым достаточно невыгодный сектор малолитражных автомобилей и тем самым «подарили» японским компаниям возможность выхода на американские рынки. ВЫБОР СПЕЦИАЛИЗАЦИИ Стратегия фокусирования (или специализации) основана на различиях между сегментами; это либо различия в оптимальной структуре цепочки создания стоимости, необходимой для обслуживания сегмента, или различия в Цепочках создания стоимости покупателей, ведущих к различиям в критериях использования продукта. При разработке стратегии специализации, ориентированной на устойчивые преимущества, следует уделять особое внимание затратам, связанным с координацией, компромиссными решениями и потерей гибкости, сопутствующими обслуживанию разнородных 370 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ сегментов. Оптимизируя цепочку стоимости при обслуживании одного или нескольких сегментов, компания, избравшая стратегию специализации, добивается преимуществ в издержках или дифференциации в своем сегменте или сегментах, аналогичных тем, в которых работают компании с широкой специализацией, вынужденные искать компромиссы. Стратегия специализации требует особой структуры для всей цепочки создания стоимости, а не только для маркетинговой деятельности, как при рыночной сегментации. Стратегия специализации может охватывать более одного сегмента, например, несколько сегментов, имеющих прочные взаимосвязи. Однако способность компании оптимизировать свою стратегию для каждого из сегментов уменьшается по мере расширения специализации. Обратите внимание, что компания может избрать специализацию в отрасли, одновременно создавая взаимосвязи с подразделениями, работающими в других отраслях, но при этом такие взаимосвязи не должны вынуждать компанию к поиску компромиссных решений при обслуживании целевых сегментов. Выбор сферы конкуренции требует правильного понимания структуры взаимосвязей на обоих уровнях (см. главу 14). Компании могут избрать различные группы сегментов специализации, которые в некоторых случаях будут пересекаться. На рис. 7.10 изображена ситуация, когда несколько фирм поставляют информационные продукты и услуги компаниям, работающим в области финансовых операций. Компания А избрала стратегию специализации, в основе которой — определенные продукты: компания предлагает всем категориям покупателей базы данных. С другой стороны, компания Б специализируется на обслуживании определенной категории покупателей, поставляя полный ассортимент продукции страховым компаниям. У компании В — третья разновидность стратегии специализации: она предоставляет финансовым компаниям консалтинговые услуги. Ее покупатели либо приобретают данные в другом месте, либо сами их собирают. Стратегия специализации компании В не захватывает сегменты, обслуживаемые компаниями А и Б.* Как уже говорилось, стратегия специализации, охватывающая несколько сегментов, базируется на наличии прочных взаимосвязей между сегментами, и выгоды от использования этих взаимосвязей превосходят затраты на оптимизацию цепочки при обслуживании более одного сегмента. Например, *  Стратегии, охватывающие несколько сегментов, совершенно не обязательно должны базироваться на сегментах, являющихся смежными в матрице сегментации, то есть расположенных либо в одной строке, либо в одном столбце. Однако чаще всего получается именно так, что стратегия захватывает либо всю строку, либо весь столбец в силу общности продуктов, покупателей, каналов реализации или географических регионов. — Прим. авт. Стратегии, охватывающие несколько сегментов, совершенно не обязательно должны базироваться на сегментах, являющихся смежными в матрице сегментации, то есть расположенных либо в одной строке, либо в одном столбце. Однако чаще всего получается именно так, что стратегия захватывает либо всю строку, либо весь столбец в силу общности продуктов, покупателей, каналов реализации или географических регионов. — Прим. авт. компания А укрепляет взаимосвязи, основанные на общих исследованиях и разработках по созданию баз данных, что компенсирует недостаток, который связан с необходимостью создания для каждого типа покупателей особой базы данных, а также своей системы доставки. С другой стороны, компания Б избрала стратегию специализации на определенном покупательском сегменте, где конкурентные преимущества становятся результатом оптимизации системы доставки и продаж для работы со страховыми компаниями. Компания В ориентируется на потенциальные выгоды от дифференциации, предлагая исключительно консалтинг финансовым компаниям, а также на выгоды, внутренне присущие стратегии товарной специализации; но при этом компания заранее отказывается от теоретически возможных выгод экономии на масштабе при широкой специализации. Таким образом, каждая компания разработала свою стратегию специализации, основываясь на различных типах взаимосвязей и ориентируясь на разные конкурентные преимущества, и каждая при этом несет затраты, возникающие при поиске компромиссных решений. Интересные проблемы, связанные с конкуренцией, возникают в тех сегментах, где пересекаются стратегии специализации, ориентированные на Разные сегменты. На рис. 7.10 это крайний левый сегмент матрицы свер- 372 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ ху. Компании, конкурирующие в этом сегменте, применяют различные стратегии специализации, ориентированные на получение разных типов конкурентных преимуществ, и соответственно имеющие негативные стороны. Компания А накопила большой объем знаний в области разработки баз данных и выводит на рынок мощные недорогие базы; компания Б глубоко понимает особенности деятельности страховых компаний и благодаря работе с полным ассортиментом продуктов добивается преимуществ в издержках. Но в той же степени, в какой взаимосвязи способствуют получению конкурентных преимуществ, они лишают компанию гибкости при работе в определенном сегменте. Например, компания А не сможет легко модифицировать свою систему управления базами данных в соответствии с потребностями покупателей из числа страховых компаний: это будет иметь нежелательный эффект в той сфере ее деятельности, которая связана с банками и финансовыми компаниями. Позиции компаний А и Б в данном сегменте относительно друг друга зависят от конкурентных преимуществ каждой из них, получаемых благодаря наличию взаимосвязей, за вычетом затрат на координацию, компромиссы и потерю гибкости. Когда в результате взаимосвязей между сегментами компания становится более ограниченной в расширении или улучшении обслуживания тех или иных категорий покупателей, это ведет к определенному типу конкурентного взаимодействия: компания начинает пытаться перенести конкуренцию в сегменте на ту сферу, которая максимальным образом способствует использованию ее собственных взаимосвязей между сегментами и собственных конкурентных преимуществ, а конкуренты вынуждены жертвовать своими преимуществами, основанными на использовании взаимосвязей. ВОЗМОЖНА ЛИ СПЕЦИАЛИЗАЦИЯ НА ОБСЛУЖИВАНИИ НОВЫХ СЕГМЕНТОВ? Ответ на поставленный в заголовке вопрос зависит от размера сегмента и от того, окупятся ли затраты на приспособление цепочки стоимости к работе в данном сегменте. И даже если цепочка стоимости, выстроенная в соответствии с потребностями сегмента, окажется оптимальной, затраты на ее модификацию вполне могут значительно превысить доходы. Это означает, что для обслуживания многих потенциальных сегментов выбирать стратегию специализации не стоит. Есть четыре способа сделать новый сегмент жизнеспособным, используя стратегию специализации. Первый способ — сократить затраты на модификацию цепочки стоимости. Например, применение стратегии специали- Сегментация отрасли и конкурентное преимущество373 зации становится возможным благодаря уменьшению действия в отрасли эффекта масштаба. Второй случай — сегмент становится жизнеспособным в процессе роста, что позволяет окупить фиксированные издержки на обслуживание этого сегмента. Третья возможность — компания использует сложившиеся взаимосвязи с другими отраслями, чтобы преодолеть нехватку масштаба при обслуживании этого сегмента. И наконец, сегмент будет жизнеспособным, если компания избирает глобальную сферу конкуренции, аккумулируя объемы производства в нескольких странах и позволяя проявиться действию эффекта масштаба. В данном случае компания использует географические взаимосвязи. Компании могут получить конкурентные преимущества, открывая новые стратегии специализации: источником стратегии может стать, например, обнаружение неизвестных схем сегментации или открытие возможностей сделать потенциально существующие сегменты жизнеспособными. В некоторых технологиях в последнее время произошло ослабление действия эффекта масштаба — это касается, например, производства и разработки компьютеров. Данное явление, наряду с укреплением способности использовать взаимосвязи между подразделениями (см. главу 9) и конкурировать в мировой сфере, будет являться источником возможностей разработки новых стратегий специализации в 1980-е годы. УСТОЙЧИВОСТЬ ПРЕИМУЩЕСТВ, ПОЛУЧАЕМЫХ ПРИ РЕАЛИЗАЦИИ СТРАТЕГИИ СПЕЦИАЛИЗАЦИИ Я пока говорил о том, как выбирать сегмент или небольшую группу сегментов для реализации стратегии специализации, основываясь на анализе прибыльности сегмента и наличии взаимосвязей между сегментами. Последний вопрос при разработке стратегии специализации — это проблема устойчивости: сможет ли компания защитить свои преимущества при атаке конкурентов. Устойчивость преимуществ, полученных благодаря стратегии специализации, определяется тремя факторами:

374 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ ции. Необходимо также продумать оборонительные меры для защиты от конкурентов, избирающих еще более узкую специализацию. • Возможность защиты от угрозы замещения. Данный фактор говорит о наличии риска перехода покупателей в другие сегменты, не обслуживаемые в данный момент в рамках стратегии специализации компании. Защита от конкурентов с широкой специализацией Конкуренты с широкой специализацией либо уже работают в сегменте, на обслуживании которого компания специализируется, либо в любой момент могут атаковать этот сегмент, так как базируются в других, смежных сегментах. Преимущества компании, избравшей специализацию, относительно конкурентов с широкой сферой деятельности зависят от следующих факторов:

Чем более отличается цепочка создания стоимости компании, избравшей специализацию, от той цепочки, которая необходима для обслуживания других сегментов, тем более устойчивые преимущества будет давать стратегия специализации. Например, в производстве кондиционеров в США и Европе дистрибьюторские каналы, обслуживающие коммерческих покупателей и индивидуальных потребителей, работают отдельно от тех, кто обслуживает отраслевые рынки. Но в Латинской Америке, Азии и на Ближнем Востоке одни и те же каналы реализуют весь ассортимент продукции. Оказывается, что стратегия специализации более успешна и дает более устойчивые преимущества в Соединенных Штатах и в Европе, потому что при этом компания приспосабливает свою цепочку создания стоимости к работе канала, обслуживающего ее целевой сегмент. Стратегия специализации дает тем более устойчивое преимущество, чем более отличны и необычны потребности покупателей в этом сегменте по сравнению с другими сегментами. Данные принципы можно проиллюстрировать на примере неудачного опыта компании Royal Crown — производителя безалкогольных напитков. Компания специализируется на производстве коласодержащих напитков в отличие от компаний Соке и Pepsi, выпускающих более широкий ассорти- Сегментация отрасли и конкурентное преимущество375 мент безалкогольных напитков. Производство только коласодержащих напитков не требует принципиально отличной структуры цепочки создания стоимости — она такая же, как и для производства всего ассортимента. Потребности покупателей и практика покупок для напитков типа кола — те же, что и для всех остальных напитков, разница только в том, какой вкус предпочитает покупатель. И наоборот, производство широкого ассортимента позволяет получать значительные выгоды от одновременного осуществления многих видов деятельности в производстве, реализации и маркетинге. Поэтому стратегия специализации компании Royal Crown не дает никаких конкурентных преимуществ по сравнению с конкурентами широкой специализации — более того, такая стратегия несет одни убытки. С другой стороны, компания Mercedes получает прочные преимущества благодаря стратегии специализации в автомобильной промышленности, где цепочка стоимости компании Mercedes приспособлена к обслуживанию определенных сегментов и существенно отличается от стоимостной цепочки конкурентов с широкой специализацией. Изменение действия факторов, влияющих на устойчивость преимуществ стратегии специализации, можно рассмотреть на примере компании Mead — производителя картонной тары. В ответ на острую конкуренцию в области издержек в массовом производстве картонной тары в 1970-е годы компания выбрала стратегию специализации, ориентированную на сегменты, требующие малых объемов, но большого количества дополнительных возможностей и услуг. В начале 1980-х годов появились новые компании, использовавшие непрерывный производственный процесс гофрирования; процесс был более скоростным и требовал меньше времени на установку параметров. В результате все большее число конкурентов с широкой специализацией получали возможность экономично выпускать небольшие партии товара. Компания Mead была вынуждена изменить свою стратегию специализации и начать обслуживать большее количество сегментов, одновременно закупая новое оборудование. В этом примере цепочка создания стоимости компании Mead, созданная специально для обслуживания целевых сегментов, постепенно теряла все свои отличия от цепочки конкурентов, то есть той цепочки, которая требуется для эффективного обслуживания сегментов массового производства. Устойчивость преимуществ стратегии специализации может сильно пошатнуться, если: а) отличия данного сегмента от остальных со временем исчезают; б) благодаря технологическому прогрессу сокращаются затраты на Поиск компромиссных решений при обслуживании нескольких сегментов; в) те же технологические изменения открывают новые возможности использования взаимосвязей (см. главу 9). Преимущества станут менее устойчивы- 376 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ ми и в том случае, если цепочка стоимости, специально приспособленная к обслуживанию определенных сегментов, окажется слишком дорогостоящей по сравнению с более стандартизированной цепочкой. Таким образом, в выборе сегмента для специализации появляется важный динамический элемент, отражающий постоянно идущий процесс поиска баланса между преимуществами специализации в определенном сегменте и выгодами от одновременной деятельности для нескольких сегментов. Защита от воспроизведения стратегии Компания, избирающая специализацию, подвергает себя определенному риску, связанному с тем, что другая фирма скопирует ее стратегию специализации. Такой компанией может оказаться недавно вышедшая на рынки отрасли фирма или компания, работающая в данной отрасли и неудовлетворенная своей стратегией. Возможность защиты стратегии специализации от воспроизведения конкурентами можно проанализировать, используя методику, предложенную в главах 3 и 4 для оценки устойчивости конкурентных преимуществ. Барьерами для компании для перехода в новые сегменты и воспроизведения чужой стратегии специализации будут эффект масштаба, дифференциация, приверженность дистрибьюторских компаний своим поставщикам и другие барьеры, свойственные только стратегии специализации. Прочность этих барьеров, препятствующих воспроизведению стратегии специализации, таким образом, зависит от структуры соответствующего сегмента. Например, воспроизведение стратегии компании Kodak в таком секторе, как выпуск дорогостоящих сложных копировальных аппаратов, требует, чтобы конкурент преодолел барьеры в виде патентованных технологий и эффекта масштаба, действующего благодаря осуществлению всех продаж силами торгового персонала фирмы Kodak и наличию разветвленной сети технического обслуживания продукции. Острота угрозы воспроизведения стратегии специализации зависит еще и от размера сегмента. В небольших сегментах даже весьма скромное действие эффекта масштаба может оказаться весьма значительным по сравнению с размерами сегмента, даже если этот сегмент не дает дополнительных выгод от использования взаимосвязей; а меж тем в силу небольших размеров сегмента конкуренты не будут в нем заинтересованы. И наоборот, в растущей отрасли постоянно присутствует угроза воспроизведения стратегии специализации кем-либо из конкурентов, а также возможность появления жизнеспособных сегментов еще более узкой специализации, и тогда успех выпадет на долю занявшего эти сегменты конкурента. Например, в такой быстрорастущей отрасли, как информационные технологии, постоянно Сегментация отрасли и конкурентное преимущество377 появляются конкуренты со все более узкой специализацией и разрабатываются все более специализированные базы данных для небольших целевых групп покупателей. Защита от угрозы замещения Наконец, последним фактором устойчивости преимуществ специализации является риск исчезновения сегмента в результате перехода покупателей на продукты-заменители. Компания, чья стратегия ориентирована на конкретный сегмент, подвергается значительному риску в случае исчезновения сегмента. Сегмент может прекратить свое существование в результате изменений ситуации в отрасли, технологического прогресса или действий конкурентов. Риск замещения в сегменте анализируется так же, как процессы замещения и вытеснения вообще (см. главу 8). Переход покупателей сегмента на продукты-заменители может стать результатом политики конкурента в той же степени, в какой это имеет место во всей отрасли, — и даже в большей. Конкуренты часто пытаются переместить спрос из того сегмента, в котором работает компания, избравшая стратегию специализации; используются техники маркетинга, технологические инновации, и даже лоббирование государственных решений. Все это серьезно ухудшает ситуацию в сегменте. Если у компании, специализирующейся на обслуживании конкретного сегмента, есть конкуренты, работающие в гораздо более крупных сегментах, велика вероятность риска: такие конкуренты благодаря крупным капиталовложениям в рекламу и другим маркетинговым приемам повлияют на установки покупателей и уведут их из сегмента специализации компании. ОШИБКИ И ВОЗМОЖНОСТИ КОМПАНИЙ, ИЗБРАВШИХ СПЕЦИАЛИЗАЦИЮ, А ТАКЖЕ ИХ КОНКУРЕНТОВ С ШИРОКОЙ СФЕРОЙ ДЕЯТЕЛЬНОСТИ Наш анализ позволяет извлечь несколько важных уроков; они будут одинаково полезны как для компаний, специализирующихся в определенном сегменте, так и для их конкурентов с широким профилем работы. Успешная стратегия специализации предполагает, что при ее воспроизведении конкуренту придется нести дополнительные расходы, связанные с поиском компромисса. Специализация в том или ином сегменте или группе сегментов недостаточна сама по себе для получения конкурентных преимуществ. Избранные сегменты должны состоять из покупателей с особыми 378 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ потребностями или требовать такой структуры цепочки создания стоимости, которая отличается от принятой для обслуживания остальных сегментов. Именно эти различия между сегментом специализации компании и другими сегментами являются причиной того, что цепочки создания стоимости конкурентов с широкой сферой деятельности окажутся недостаточно оптимальными для данного сегмента; так у компании, избравшей специализацию, появится источник конкурентных преимуществ. Большие возможности открываются в случае нахождения нового способа сегментации отрасли. Правильно составленная матрица сегментации выявит те сегменты, которые не задействованы в работе ни одного из существующих конкурентов. Открыв новый способ сегментации отрасли, компания может разработать стратегию специализации, основанную на разновидности продукта, категории покупателей, дистрибьюторском канале или географическом регионе. Эти стратегии до сих пор не признавались «сегменто-образующими», но обладают при этом отличиями, имеющими значение как для структуры сегмента, так и для устройства цепочки создания стоимости. Новые сегменты могут быть и больше, и меньше уже существующих. Отличия нового сегмента говорят о том, что для работы в нем необходимы отдельные стратегия и цепочка создания стоимости; эти отличия предполагают также, что конкуренты, обслуживающие данный сегмент наравне с другими, используют недостаточно оптимизированные стратегию и цепочку стоимости в этом сегменте. Если компания первой заметит новый действенный способ сегментации, это дает ей исключительное право на получение значительных конкурентных преимуществ. Например, компания Federal Express обнаружила, что срочная доставка небольших посылок — это сегмент, в котором не специализируется ни одна из компаний. В этой связи на фирме была разработана стратегия, позволяющая обслуживать данный сегмент, цепочка создания стоимости была пересмотрена и реорганизована, в результате чего компания получила существенные преимущества перед конкурентами, обслуживавшими данный сегмент в рамках стратегий более широкой специализации. Аналогичным образом компания Century 21 первой обнаружила крупный сегмент общенационального уровня в сфере брокерских услуг по недвижимости. Широкая специализация не дает стопроцентных конкурентных преимуществ там, где отрасль состоит из сегментов. Компания с широкой сферой специализации должна добиться устойчивых конкурентных преимуществ благодаря работе в нескольких сегментах, если она собирается получать доходы выше среднего уровня. Эти конкурентные преимущест- Сегментация отрасли и конкурентное преимущество379 ва являются результатом использования взаимосвязей между сегментами. Например, стратегия лидерства в издержках в этом случае будет базироваться на минимизации затрат через действие эффекта масштаба и в силу других конкурентных преимуществ в нескольких сегментах. Стратегия дифференциации будет основываться на стремлении к исключительной позиции продукта на рынке благодаря тому, что он соответствует таким критериям использования и оповещения, которые ценятся в нескольких сегментах. Но без каких-либо осязаемых преимуществ от широкой сферы деятельности наличие структурных различий между сегментами является гарантией того, что компания с широкой сферой специализации начнет «пробуксовывать». Компании с широкой сферой деятельности обычно обслуживают слишком большое количество сегментов. Компания, ориентированная на широкую сферу деятельности, рискует проиграть фирмам, избравшим стратегию специализации, так как ее цепочка создания стоимости окажется недостаточно оптимизированной для работы в некоторых сегментах. Сокращение числа обслуживаемых сегментов сделает ее менее уязвимой, а также будет способствовать повышению уровня доходности благодаря ликвидации неприбыльных сегментов. Компания с широкой сферой деятельности должна подумать об отказе от таких сегментов, где:

Необходимо постоянно возвращаться к вопросу о релевантных сегментах и границах сферы деятельности. Со временем в отрасли всегда будут возникать новые стратегически значимые сегменты из-за изменений в поведении покупателей, возникновения новых покупательских групп, появления технологий, изменяющих схему взаимосвязей между сегментами. Это означает, что выбор сферы конкуренции в отрасли надо постоянно пересматривать. Компания не должна механически принимать исторически установленную в отрасли сегментацию и работать в соответствии с ней — а ведь руководители имеют свойства неохотно расставаться с устаревшими схемами сегментации. Если вы избрали сегменты специализации раз и навсегда, это верный путь к стратегической катастрофе. 380 ЧАСТЬ II. КОНКУРЕНЦИЯ В РАМКАХ ОТРАСЛИ Новые технологии изменяют прежние предпосылки сегментации. Новые технологии, особенно в области электроники и информационных систем, создают возможность как для обнаружения новых сегментов специализации, так и для применения новых стратегий, ориентированных на широкую сферу деятельности. Благодаря гибкости производственного процесса, логистики и других видов деятельности по созданию стоимости компании с широкой специализацией получат возможность приспосабливать определенные виды деятельности к обслуживанию тех или иных сегментов, сохраняя при этом исходную структуру цепочки стоимости. Из-за этого преимущества стратегии специализации в некоторых отраслях становятся менее устойчивыми. В то же время благодаря тому же технологическому прогрессу более жизнеспособными становятся стратегии, нацеленные на обслуживание новых сегментов. Например, компьютерная разработка продуктов позволяет сократить расходы на создание новых разновидностей продукта. Компании должны уделять особое внимание тому, как новые технологии разрушают традиционную логику специализации или широкой сферы деятельности в каждой отрасли. Сегментация отрасли и определение ее границ Провести границы отрасли можно по-разному. С одной стороны, структурные различия и различия в цепочке стоимости между разными видами продуктов и категориями покупателей помогают очертить границы отрасли с большей точностью. Таким образом, сегментация отрасли — это метод более четкого определения границ отрасли, который одновременно позволяет увидеть неоднородность отрасли. С другой стороны, в силу наличия взаимосвязей между сегментами и подразделениями (см. главу 9) границы отрасли неизбежно расширяются. Полезное рабочее определение отрасли должно охватывать все сегменты, прочно связанные друг с другом. Если же взаимосвязи между сегментами не очень прочны, это может говорить о том, что со стратегической точки зрения эти сегменты принадлежат разным отраслям. В то же время смежные отрасли, связанные прочными взаимосвязями, в стратегическом плане скорее составляют одну отрасль. Но, в конце концов, не очень существенно, как проводить границы отрасли, если в рамках структурного анализа выявлены все сегменты и стратегически важные взаимосвязи. Такой анализ покажет все ключевые составляющие преимуществ, которые можно получить, конкурируя в определенной сфере. |