Модернизация рулевого управления с гидравлическим усилителем автомобиля Лада Ларгус с разработкой технологического процесса разб. ПЗ. Конструировании узлов и деталей

Скачать 1 Mb. Скачать 1 Mb.

|

|

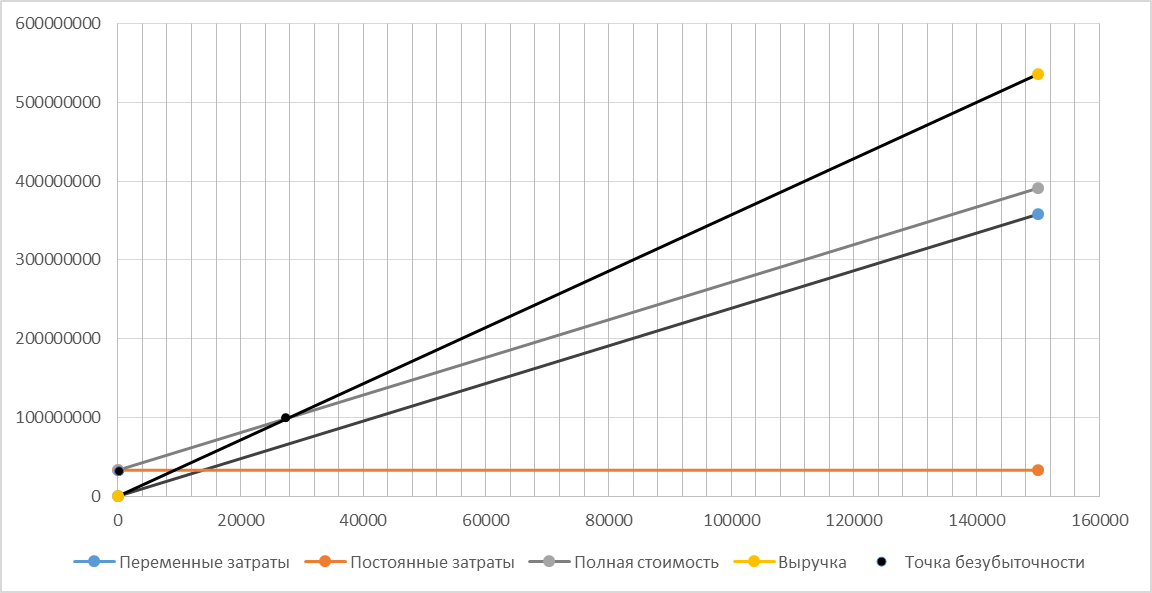

ЦОПТ- отпускная цена изделия, руб ЗПОСТ.УД. - удельные постоянные издержки на производство, руб ЗПЕР.УД. - удельные переменные издержки на производство, руб Величина переменных затрат на единицу изделия вычисляется по следующей формуле: Рулевой базовый механизм ЗПЕР.УД.Б. = Пи+ Зо+ ЗДОП. + ССОЦ.Н. = 2307+19,12 +1,91+ 6,31 = 2334,34 Рулевой проектируемый механизм ЗПЕР.УД.П. = Пи+ Зо+ ЗДОП. + ССОЦ.Н. = 2360+19,12 +1,91+ 6,31 = 2387,34 Переменные издержки на производство определяются следующим образом: ЗПЕРЕМ.Н. = ЗПЕРЕМ.УД. *VГОД Рулевой базовый механизм ЗПЕРЕМ.Н.Б. = 2334,34 *150000 = 350151240руб Рулевой проектируемый механизм ЗПЕРЕМ.Н.П. = 2387,34 *150000 = 358101240руб Величина амортизационных отчислений рассчитывается по формуле: АМ.УД. = (ССОД.ОБОР. + СИНСТР. ) * НА/100 где НА- доля амортизационных отчислений, 15% АМ.УД. = (38,24 + 0,57) *15/100 = 5,82руб Постоянные издержки на производство: ЗПОСТ.УД.Н. = (ССОД.ОБОР+ СИНСТР. ) * (100 - HA) /100+ CЦЕХ+ СОБ.ЗАВОД. + СКОМ+ АМ.УД. Рулевой базовый механизм ЗПОСТ.УД.Н. = (38,24 + 0,57) * (100 -15) /100 + 33,46 + 23,9 +121,53 + 5,82 = 217,7 руб Рулевой проектируемый механизм ЗПОСТУД.Н= (38,24 + 0,57) * (100 -15) /100+ 33,46 + 23,9 +124,18 + 5,82 = 220,35руб Постоянные издержки для годовой программы рассчитываются по формуле: ЗПОСТ. = ЗПОСТ.УД. *VГОД Рулевой базовый механизм ЗПОСТ.Б. = 217,7 *150000= 32654904руб Рулевой проектируемый механизм ЗПОСТ.П. = 220,35*150000 = 33052404руб Расчет полной себестоимости годовой программы выпуска изделия производится по формуле: СПОЛ.Г. = СПОЛ.Н. *VГОД Рулевой базовый механизм СПОЛ.Г.Б. = 2552,4 *150000= 382806144руб Рулевой проектируемый механизм СПОЛ.Г.П. = 2607,69 *150000 = 391153644руб Расчет величины выручки от реализации изделия производится по формуле: Выручка.н. = ЦОПТ.Н. *VГОД Рулевой базовый механизм Выручка.н. = 3572,86*150000= 535928601,6 руб Рулевой поектируемый механизм Выручка.н. = 3572,86*150000= 535928601,6 руб Маржинальный доход рассчитывается по следующей формуле: ДМАРЖ = Выручка- ЗПЕРЕМ.Н. Рулевой базовый механизм ДМАРЖ=535928601,6 – 350151240= 185777361,6 Рулевой проектируемый механизм ДМАРЖ= 535928601,6 – 358101240= 177827361,6 Формула расчет крит. объема продаж имеет следующий вид: АКРИТ. = ЗПОСТ.Н. /(ЦОП - ЗПЕРЕМ. ) = 33052404/(3572,86 - 2387,34) = 27880,19 Значение объема продаж округлим до 27885 штук. Обеспечивается покрытие всех расходов на изготовление при годовой программе 150 000 единиц при проаже такого количества. Подтвердим полученное значение точки безубыточности графическим методом:  5.2 Расчет коммерческого эффективности проекта Коммерческой эффективностью называют соотношение затрат и доходов, обеспечивающих необходимую норму доходности проекта. Для определения коммерческой эффективности рассчитаем чистый доход, чистый дисконтированный доход, внутреннюю норму доходности, индексы доходности затрат и инвестиций, окупаемость. Определим величину наращивания объема продаж по следующей формуле:  Где VMAX- максимальный объем продукции, шт. AКРИТ- критический объем продаж проектируемого изделия, шт n–количество лет, с учетом подготовки производства  Выручка для базового проекта не рассчитывается. Рассчитываем выручку от продаж, по каждому году. Bi= ЦОПТ*VПРОД.i. где VПРОД.i. - объем продаж в i-году. Объем продал в первый год производства рассчитывается по формуле: VПРОД.i. = VКРИТ. + ∆ Для определения объема продаж в последующих годах в формуле необходимо заменить VКРИТ. на объем продаж предыдущего года. Таким образом объем продаж для первого и последующих годов будет равен: VПРОД.1. = 27885+ 24423= 52308 VПРОД.2. = 76731 VПРОД.3. = 101154 VПРОД.4. = 125577 VПРОД.5. = 150000 Соответственно величина выручки: В1 = 3572,86* 52308=186889021,49 руб В2 = 274148916,52 руб В3 = 361408811,55 руб В4 = 448668706,57 руб В5 = 535928601,60 руб Определяем переменные затраты по годам для базовой и проектной конструкции по формуле: |