курс лекций. курс лекций Экономика энергетики. Курс лекций по дисциплине Тема Топливноэнергетический комплекс (тэк) и его организационнопроизводственная структура

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

|

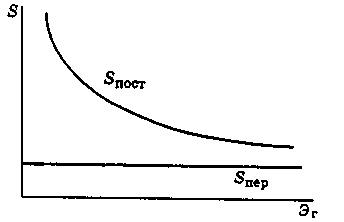

Тема 5. Себестоимость производства и передачи энергии 5.1. Классификация производственных затрат Себестоимость продукции − это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. Классификация таких затрат производится по ряду признаков: первичные элементы затрат; статьи расходов (статьи калькуляции); способ отнесения затрат на себестоимость продукции; функциональная роль затрат в формировании себестоимости продукции; степень зависимости от изменения объема производства; степень однородности затрат; зависимость от времени возникновения и отнесения на себестоимость продукции; • удельный вес затрат в себестоимости продукции. Классификация затрат по первичным элементам характеризует разделение себестоимости продукции на простые общепринятые элементы затрат: материальные затраты (за вычетом стоимости возвратных отходов), в том числе покупные изделия, полуфабрикаты, комплектующие изделия, вспомогательные материалы, топливо со стороны, энергия со стороны; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты. Элемент «Материальные затраты» включает стоимость сырья, основных материалов (за вычетом возвратных отходов), комплектующих изделий и полуфабрикатов, приобретаемых со стороны для производства продукции, а также затраты на топливо и энергию всех видов, приобретаемых со стороны, расходуемых как на технологические цели, так и на обслуживание производства. Элемент «Затраты на оплату труда» включает затраты на основную и дополнительную заработную плату всего промышленно-производственного персонала, а также работников, не состоящих в штате предприятия. «Отчисления на социальные нужды» отражают отчисления по установленным нормам в Пенсионный фонд, Государственный фонд занятости, на медицинское и социальное страхование. В «Амортизацию основных фондов» входит сумма амортизационных отчислений по установленным нормам от полной первоначальной стоимости всех производственных основных фондов предприятия, включая ускоренную амортизацию их активной части. В элемент «Прочие затраты» входят затраты, которые не могут быть отнесены ни к одному из перечисленных элементов: командировочные расходы, налоги и сборы, оплата услуг связи и т.д. Каждый из перечисленных общепринятых элементов включает качественно однородные по своему характеру затраты независимо от места (сферы) их применения и производственного назначения. Поэтому классификация по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции предприятия, что позволяет взаимно увязывать этот раздел с другими разделами бизнес-плана предприятия. Классификация затрат по статьям калькуляции представляет собой деление по производственному назначению и месту возникновения в процессе производства и реализации продукции, носит рекомендательный характер и включает следующие типовые затраты: сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели; затраты на оплату труда производственных рабочих; дополнительная заработная плата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; внепроизводственные расходы. Классификация по калькуляционным статьям расходов служит основой для разработки калькуляции себестоимости отдельных видов продукции, работ и услуг, всей товарной продукции предприятия. По способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы. Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному отраслевой инструкцией по планированию себестоимости. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы. По функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с технологическим процессом изготовления изделий. Это расходы на сырье, материалы (основные), технологические топливо и энергию, основная заработная плата производственных рабочих, накладным расходам относятся затраты, связанные с созданием необходимых условий для функционирования производства, с его организацией, управлением, обслуживанием. Накладными являются общепроизводственные, общехозяйственные, внепроизводственные расходы. По степени зависимости от изменения объема производства затраты делятся на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). Пропорциональные (условно-переменные) − это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственных рабочих, затраты на сырье, материалы и т.п.). Непропорциональные (условно-постоянные) − это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, топливо для отопления, энергия на освещение помещений, заработная плата управленческого персонала). В свою очередь, постоянные (непропорциональные) издержки подразделяются на стартовые и остаточные. К стартовым относится та часть постоянных издержек, которые возникают с возобновлением производства и реализации продукции, достаточным относится та часть постоянных издержек, которые продолжает нести предприятие несмотря на то, что производство и реализация продукции на какое-то время полностью остановлены. Сумма постоянных и переменных издержек составляет валовые издержки предприятия. По степени однородности затрат расходы делятся на элементные и комплексные. К элементным (однородным) относятся расходы, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизация основных фондов). Комплексными называются статьи затрат, состоящие из нескольких однородных затрат (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные, вне-производственные расходы), которые могут быть разложены на первичные элементы. В зависимости от времени возникновения и отнесения на себестоимость продукции затраты могут быть текущими, будущих периодов и предстоящими. Текущие возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. Расходы будущих периодов производятся на данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле. Предстоящие затраты − это еще не возникшие затраты, на которые резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные расходы и т.п.). Этот вид классификации позволяет экономически обосновать равномерное распределение затрат на производство и сбыт продукции. По удельному весу затрат в себестоимости продукции различают материалоемкую, топливоемкую, энергоемкую, фондоемкую и трудоемкую продукцию и соответственно отрасли. 5.2. Деление текущих затрат на условно-постоянные и условно-переменные В энергетике для анализа себестоимости продукции (тепловой и электрической энергии) широкое применение получило деление текущих затрат на условно-постоянные и условно-переменные (в дальнейшем для краткости − постоянные и переменные). Основу переменных затрат, размер которых зависит от объема производства электроэнергии и теплоты, составляют топливные издержки, определяемые расходом топлива, затраченного на их производство. В составе переменных затрат учитываются и издержки на воду и некоторые другие виды материальных затрат. К постоянным затратам относятся все эксплуатационные расходы, которые практически не зависят от количества производимой энергии. Это − амортизационные отчисления, затраты на заработную плату и начисления на нее, ремонтные затраты, прочие текущие расходы. Условно-постоянные затраты могут изменяться в зависимости от других факторов (не объема производства), например: от мощности, типа, состава оборудования, вида используемого топлива, района сооружения, технического состояния оборудования, системы налогообложения, взаимоотношений с поставщиками и потребителями, условий кредитования и др. Деление затрат на условно- постоянные и условно-переменные учитывает характерные для энергетики параметры производственной деятельности энергосистемы: степень ее участия в покрытии единого графика электрической нагрузки; степень использования основных средств производства по мощности и времени; топливо, затраченное на производство. Кроме этого, такое деление затрат используется в системе формирования тарифов на электроэнергию, которые должны обеспечить покрытие затрат производства при любых его объемах, что обусловливает введение двухставочных и многоставочных тарифов. Зависимость постоянных и переменных издержек и себестоимости единицы энергетической продукции показана на рис. 5.2.1 и 5.2.2. При увеличении годового объема производства переменные издержки (Ипер) растут пропорционально ему, а постоянные (Ипост) − остаются неизменными. Полные издержки равны сумме: И= Ипост+Ипер, (5.2.1) Себестоимость единицы продукции определяется отношением издержек и количества произведенной продукции:  , (5.2.2) , (5.2.2)где Sпep − переменная составляющая себестоимости единицы энергии.

Из анализа себестоимости единицы энергии видно, что условно-переменная составляющая представляет неизменную часть, тогда как условно-постоянная − обратно пропорциональна объему производимой энергии. Причем с увеличением доли условно-постоянной составляющей в себестоимости снижение становится более резко выраженным. Таким образом, увеличение объема производства приводит к снижению себестоимости и, вследствие этого, к росту прибыли на единицу продукции, повышению рентабельности энергетического производства. Ввиду того, что электростанции работают по единому графику электрической нагрузки, снижение условно-постоянной составляющей себестоимости на одних электростанциях приводит к возрастанию ее на других разгружаемых электростанциях. Для получения более высокой прибыли в энергосистеме выгодно максимально загружать электростанции с высокой долей условно-постоянных затрат и наиболее низкими топливными издержками. Выявление возможностей снижения себестоимости продукции положено в основу ее экономического анализа. Перечислим основные пути снижения себестоимости энергетической продукции: рациональное проектирование энергетических объектов на базе современных мировых достижений; выбор района сооружения электростанций, обеспечивающего снижение затрат на доставку топлива, забор воды, передачу электроэнергии; повышение уровня автоматизации энергетического производства; использование отходов для получения побочной и сопутствующей продукции; комбинирование нескольких видов энергетической продукции; оптимизация режимов использования мощности энергетического оборудования на электростанциях и в энергосистемах; оптимизация состава работающего и резервного энергообрудования; снижение уровня потерь электроэнергии на собственные нужды электростанций и при передаче и трансформации; оптимизация периодичности ремонтов и затрат на их проведение; оптимизация состава и структуры промышленно-производственного персонала энергетических объектов; формирование тарифов на электрическую энергию, стимулирующих рациональное энергопотребление (сглаживание графика нагрузки). 5.3. Себестоимость электрической энергии на конденсационных электростанциях Себестоимость продукции − стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость энергетической продукции и издержки ее производства входят в состав основных показателей деятельности энергопредприятий. Издержки производства планируются составлением сметы затрат. Планирование издержек необходимо и для определения расчетного объема финансовых средств энергоснабжающих организаций, включающего себестоимость и прибыль по основным видам энергетической продукции за планируемый период. Смета затрат составляется, как правило, на год с использованием прогнозных цен, тарифов и других стоимостных оценок. Периодически смета уточняется (ежеквартально или ежемесячно) в связи с изменением цен, тарифов, уровня оплаты труда и других факторов, обусловленных состоянием экономической и финансовой среды. При проведении анализа финансово-хозяйственной деятельности сопоставляются в том числе плановые и фактические показатели себестоимости энергетической продукции. Состав издержек зависит от типа, состава и уровня энергетического объекта. В качестве объектов могут рассматриваться РАО «ЕЭС России», АО-энерго, электростанции, предприятия электрических сетей (ПЭС), предприятия тепловых сетей (ПТС). Затраты РАО «ЕЭС России» включают:  , (5.3.1) , (5.3.1)где ΣИс − затраты по отдельным энергосистемам (АО-энерго), входящих в состав РАО «ЕЭС России»;  − издержки по сетям РАО «ЕЭС России»; − издержки по сетям РАО «ЕЭС России»;  − издержки по электростанциям, входящим в состав РАО «ЕЭС России» как самостоятельные хозяйственные единицы; − издержки по электростанциям, входящим в состав РАО «ЕЭС России» как самостоятельные хозяйственные единицы;  − издержки на содержание ЦДУ ЕЭС России; − издержки на содержание ЦДУ ЕЭС России;  − общехозяйственные издержки РАО «ЕЭС России». − общехозяйственные издержки РАО «ЕЭС России».Указанный состав издержек обусловлен соединением в единый комплекс генерирующих, передающих и распределяющих звеньев. Уровни издержек и себестоимости по отдельным энергосистемам зависят от состава, входящих в АО-энерго электростанций, участвующих в покрытии единого графика нагрузки. Работа по единому графику нагрузки обусловливает колебание уровня себестоимости электроэнергии, производимой на отдельных электростанциях и в энергосистеме в целом в зависимости от степени их участия в покрытии единого для объединений энергосистем графика нагрузки. Себестоимость электроэнергии зависит от: природных факторов (наличия гидроресурсов, запасов органического топлива и т.д.); режима электропотребления; конфигурации сети, ее протяженности, плотности электрических нагрузок; структуры генерирующих мощностей; оптимизации режимов работы электростанций. При определении издержек производства для АО-энерго учитываются затраты по всем электростанциям, ПЭС и ПТС, входящим в их состав:  , (5.3.2) , (5.3.2)где  − суммарные издержки по электростанциям, входящим в состав АО-энерго; − суммарные издержки по электростанциям, входящим в состав АО-энерго;  − суммарные издержки по ЛЭП и подстанциям (ПЭС), входящим в состав АО-энерго; − суммарные издержки по ЛЭП и подстанциям (ПЭС), входящим в состав АО-энерго;  − суммарные издержки по ПТС, входящим в состав АО-энерго; − суммарные издержки по ПТС, входящим в состав АО-энерго;  − общесистемные издержки АО-энерго; − общесистемные издержки АО-энерго;  − издержки на оплату покупной электроэнергии от параллельно работающих АО-энерго. − издержки на оплату покупной электроэнергии от параллельно работающих АО-энерго.При составлении сметы издержек по энергетической системе учитываются следующие статьи затрат:  , (5.3.3) , (5.3.3)где Ит − издержки на топливо на технологические цели; Ив − затраты на воду, включая платежи в бюджет за водопользование; Исм − затраты на сырье и материалы, в основном для проведения ремонтных работ; Ивсп − затраты на вспомогательные (смазочные, обтирочные и прочие) материалы; Иусл − затраты на услуги производственного характера; Иот − затраты на оплату труда; Исоц − отчисления на социальные нужды; Иам − амортизация основных средств; Ипок − стоимость покупной энергии на производственные и хозяйственные нужды; Ипр − прочие затраты. Потребность в средствах на оплату топлива на технологические цели определяется на основании нормативов удельных расходов топлива на производство электрической энергии и теплоты, рассчитываемых на базе нормативных энергетических характеристик энергетического оборудования и планируемого режима работы оборудования, с учетом прогнозируемых цен на топливо и тарифов на перевозки. Нормативные энергетические характеристики энергетического оборудования электростанций утверждаются РАО «ЕЭС России» (АЭС − по согласованию с концерном «РОСЭНЕРГОАТОМ»). Годовой планируемый расход топлива, определяемый по нормативным удельным расходам топлива, составит:  , (5.3.4) , (5.3.4)где  − нормативные удельные расходы топлива на единицу электроэнергии и теплоты; Эг, Qг − планируемые объемы производства электроэнергии и теплоты. − нормативные удельные расходы топлива на единицу электроэнергии и теплоты; Эг, Qг − планируемые объемы производства электроэнергии и теплоты.Издержки на топливо с учетом потерь при транспортировке определяются по формуле Ит=Вг(1 + αп)Цт/αк, (5.3.5) где αп − коэффициент, учитывающий потери топлива при транспортировке; Цт − прогнозная цена топлива с учетом транспортных расходов, руб/т, руб/тыс. м ; αк − калорийный эквивалент. Затраты на сырье, основные и вспомогательные материалы рассчитываются по действующим нормам и нормативам с учетом прогнозируемых на планируемый период цен и тарифов на используемые сырье и материалы. Расчет затрат на услуги производственного характера производится исходя из необходимости проведения регламентных (ремонтных и других) работ с учетом прогнозируемых цен и тарифов на оказываемые услуги. Расчет расходов на оплату труда персонала, занятого в основной деятельности, определяется по отраслевым тарифным соглашениям. Методика расчета средств, направляемых на оплату труда, утверждается ФЭК России. Издержки на заработную плату персонала ТЭС могут быть определены на основе среднего фонда оплаты труда и штатного коэффициента: Иот=nштNуФ, (5.3.6) где nшт − удельная численность персонала; Nу − установленная мощность ТЭС; Ф − годовой фонд заработной платы одного работающего, млн. руб/(чел.∙год). Отчисления на социальные нужды, в том числе отчисления на социальное страхование, в фонд занятости, в пенсионный фонд, на обязательное медицинское страхование и другие отчисления, предусмотренные, действующим законодательством производятся на основе установленных нормативов отчислений от фонда оплаты труда, с учетом нормативных правовых актов, действующих на территории России:  , (5.3.7) , (5.3.7)где  − нормативы отчислений в социальные фонды. − нормативы отчислений в социальные фонды.Расчет амортизации основных средств на их полное восстановление (реновацию) производится по нормам амортизационных отчислений, утвержденных Правительством России по видам основных средств и балансовой стоимости этих основных средств:  , (5.3.8) , (5.3.8)где  − норма амортизационных отчислений по i-й группе основных средств; Кi − балансовая стоимость по i-й группе основных средств. − норма амортизационных отчислений по i-й группе основных средств; Кi − балансовая стоимость по i-й группе основных средств.Стоимость покупной энергии на производственные и хозяйственные нужды, в том числе стоимость покупной электроэнергии и мощности и теплоэнергии, получаемых с ФОРЭМ (Федерального оптового рынка электроэнергии и мощности) или от других производителей энергии рассчитывается исходя из утвержденного Федеральной энергетической комиссией (ФЭК) баланса энергии и мощности и уровня утвержденных ФЭК тарифов на электроэнергию и мощность, поставляемую с ФОРЭМ. В составе прочих издержек учитываются следующие составляющие:  , (5.3.9) , (5.3.9)Ицс − целевые средства энергоснабжающих организаций, которые формируются в соответствии с нормативами установленными действующим законодательством (в настоящее время в их состав включаются страховой фонд, инвестиционные средства, фонд средств на проведение научно-исследовательских и опытно-конструкторских работ, для финансирования программ по созданию и освоению новой техники, эффективных и безопасных технологий);  − амортизация по нематериальным активам, которая может быть определена по формуле − амортизация по нематериальным активам, которая может быть определена по формуле  ; ИПДВ − плата за предельно допустимые выбросы (сбросы) загрязняющих веществ, определяемая в соответствии с действующими экологическими нормативами Минэкологии, по формуле ; ИПДВ − плата за предельно допустимые выбросы (сбросы) загрязняющих веществ, определяемая в соответствии с действующими экологическими нормативами Минэкологии, по формуле , (5.3.10) , (5.3.10)где  − масса выброса за период, в размере не превышающем предельно допустимое значение по i-му элементу загрязняющих веществ, выбрасываемых в атмосферу, в водные источники или в почву; Пi− норматив платы за выбросы не превышающем предельно допустимое значение по i-му элементу; Кэс − коэффициент экологической ситуации района выброса; − масса выброса за период, в размере не превышающем предельно допустимое значение по i-му элементу загрязняющих веществ, выбрасываемых в атмосферу, в водные источники или в почву; Пi− норматив платы за выбросы не превышающем предельно допустимое значение по i-му элементу; Кэс − коэффициент экологической ситуации района выброса;Плата за сверхнормативные выбросы покрывается за счет чистой прибыли энергоснабжающих организаций. Икр− оплата процентов за полученный кредит и по бюджетным ссудам, в части относимой в соответствии с действующим законодательством на себестоимость, не включаются в себестоимость проценты по инвестиционным кредитам, которые учитываются либо в составе капиталовложений до ввода объектов в эксплуатацию, либо покрываются за счет чистой прибыли; Ипк− затраты на подготовку и переподготовку кадров; Иап − абонентная плата за услуги по организации функционирования и развитию ЕЭС России, которая определяется по нормативам, утвержденным ФЭК России; Изт − средства на создание сезонных запасов топлива, определяемые на основе проектных показателей по закладке топлива на осенне-зимний период и по содержанию госрезервов; Инпр − непроизводственные расходы, в состав которых входят налоги и другие обязательные сборы, оплачиваемые за счет себестоимости (например, транспортный налог, налоги, уплачиваемые в дорожные фонды); Ирем − отчисления в ремонтный фонд, в случае его формирования. Отчисления в ремонтный фонд рассчитываются в долях от балансовой стоимости основных средств энергопредприятий, млн. руб/год: Ирем=kремК, (5.3.11) где kрем − коэффициент отчислений в ремонтный фонд; Потребность в финансовых средствах на проведение всех видов ремонтов рассчитывается на основе норм и программ проведения всех видов ремонтных работ и норм расходования материальных и трудовых ресурсов. Формирование ремонтного фонда обусловлено обеспечением более равномерного включения ремонтных затрат в течение года в издержки производства и устранения существенных колебаний по этой причине себестоимости энергетической продукции по месяцам года, в связи с тем, что основная масса ремонтов проводится в период весенне-летнего спала электрической нагрузки потребителей. Идр − другие прочие затраты, определяемые исходя из действующих нормативных документов и отраслевых особенностей отнесения затрат на себестоимость продукции. Состав издержек и методика определения отдельных составляющих зависит от типа энергетического объекта. Процесс передачи и распределения электроэнергии совпадает во времени с процессом производства, поэтому затраты по ПЭС, осуществляющим транспорт электроэнергии учитываются в общих затратах энергосистемы (если они не являются автономными предприятиями). В любом случае издержки предприятий электрических сетей складываются из затрат по ЛЭП и передающим подстанциям: ИПЭС=ИЛЭП+Ип ст, (5.3.12) где Илэп − издержки по линиям электропередач; Ип ст − затраты на подстанциях. В состав электрических сетей входят ЛЭП различных напряжений и назначений: основные сети напряжением 220 − 750 кВ; распределительные сети напряжением 6 − 110 кВ. Функции распределительных сетей сводятся к передаче энергии от опорных подстанций к потребителям. Основные сети кроме этого выполняют ряд межсистемных задач: повышение надежности, устойчивости и экономичности энергосистемы. В издержки на транспорт электроэнергии не включаются затраты на содержание повышающих подстанций и распределительных устройств, находящихся на балансе электростанций. Эти затраты учитываются в составе издержек производства электроэнергии. Расходы на содержание подстанций потребителей также не подлежат учету в составе себестоимости передачи электроэнергии. Передача и распределение электроэнергии связаны с частичной потерей ее при транспортировке по ЛЭП и при трансформации. Поэтому стоимость потерь электроэнергии включается в состав ежегодных издержек. Таким образом, издержки на передачу и трансформацию электроэнергии состоят из следующих элементов: ИПЭС=Иэкс+Ипот где Иэкс − годовые эксплуатационные расходы; Ипот − затраты, связанные с потерями электроэнергии при передаче и трансформации. В свою очередь эксплуатационные затраты складываются из составляющих: Иэкс=Иам +Иоб рем, (5.3.12) где Иам − амортизационные отчисления на реновацию; Иоб рем − затраты на обслуживание, включающие издержки на заработную плату с начислениями, затраты на ремонты, стоимость израсходованных вспомогательных материалов и прочие затраты. Издержки на обслуживание определяются по нормам затрат на обслуживание, выраженных в процентах от стоимости основных средств ПЭС (воздушных и кабельных линий, трансформаторных подстанций, распределительных пунктов и т.д.). Таким образом, Иэкс = (Иам +Иоб рем ) КПЭС, (5.3.13) где Ипэс− стоимость основных средств ПЭС; Иам− средняя норма амортизационных отчислений на реновацию ПЭС; Иоб рем − норма затрат на обслуживание и ремонты ЛЭП и подстанций. Стоимость потерь электроэнергии оценивается по средней цене потерянного киловатт-часа (Цэ) и количеству потерянной электроэнергии (Эпот): Ипот=ЭпотЦт, (5.3.14) Количество потерянной электроэнергии может быть определено на основе технических характеристик ЛЭП и подстанций. В целях более глубокого анализа процесса формирования себестоимости в энергосистемах используются аналитические группировки издержек по ряду признаков: по отношению к технологическому процессу − основные и накладные; по степени экономической однородности − одноэлементные и комплексные; по способу включения издержек в себестоимость отдельных продуктов комплексного производства − прямые и косвенные; по отношению к изменению объема производства − условно-постоянные и условно-переменные. |