курс лекций. курс лекций Экономика энергетики. Курс лекций по дисциплине Тема Топливноэнергетический комплекс (тэк) и его организационнопроизводственная структура

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

Таблица 3.1.2Ориентировочная структура основных производственных фондов в промышленности, %

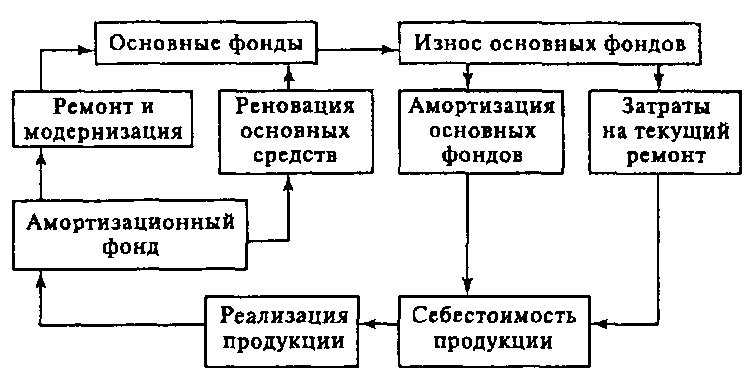

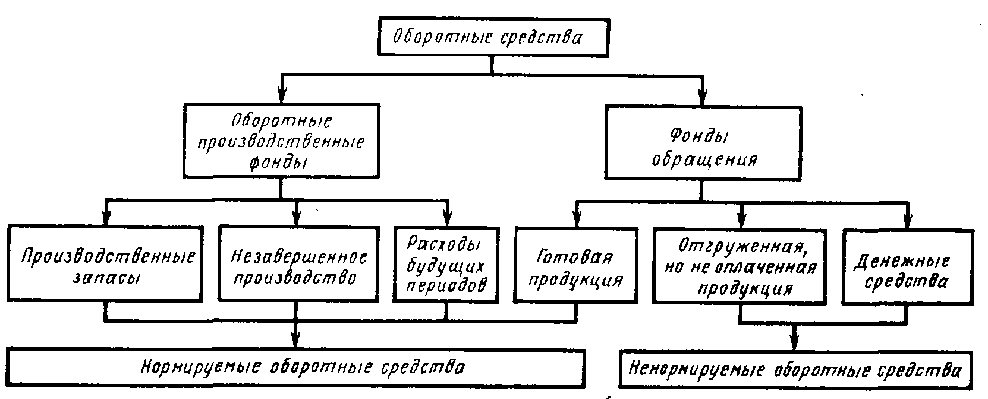

Как видно из табл.3.1.2, в разных отраслях материального производства структура основных фондов различна, причем для электроэнергетики характерен большой удельный вес силовых машин и передаточных устройств. Последнее обстоятельство вызвано наличием протяженных и дорогостоящих линий электропередач. Учет и оценка основных фондов осуществляется в натуральной и денежной формах. Натуральная форма учета основных фондов необходима для проведения их технического состояния, производственной мощности предприятия, степени использования оборудования и для других целей. Денежная или стоимостная оценка основных фондов необходима для определения их общего объема, динамики, структуры, величины стоимости, переносимой на стоимость готовой продукции, а также для расчетов экономической эффективности капитальных вложений. Денежная форма учета основных фондов ведется по следующим направлениям: первоначальная стоимость основных фондов включает стоимость приобретения оборудования, доставку и монтаж. По первоначальной стоимости фонды принимают на учет, определяется их амортизация и другие показатели. восстановительная стоимость – это затраты на воспроизводство основных фондов в современных условиях. Она устанавливается, как правило, во время переоценки основных фондов. остаточная стоимость – представляет собой разность между первоначальной и восстановительной стоимостью основных фондов и суммой износа. ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов. Представляет интерес рассмотреть кругооборот основных средств рис.3.1.1. Механизм кругооборота основных средств показывает, что простое воспроизводство основных фондов и получение дополнительной прибыли от их использования осуществляется после реализации продукции. При этом через себестоимость продукции посредством включения в нее амортизационных отчислений осуществляется простое воспроизводство основных фондов, т.е. их восстановление.  Рис.3.1.1. Кругооборот основных фондов в энергетике Экономическая сущность участия основных фондов в производстве – постепенный, в течение длительного периода времени перенос своей стоимости на производимую продукцию при постепенном износе и соответственном снижении собственной стоимости. Этот процесс отражается: включением сумм амортизационных отчислений в себестоимость продукции; создание амортизационного фонда, предназначенного в дальнейшем для замены полностью самортизированного оборудования, после его ликвидации, на новое; периодической переоценкой основных фондов, постоянным учетом основных фондов по их балансовой или восстановительной стоимости. 3.2. Амортизация основных производственных фондов Процесс переноса стоимости основных производственных фондов на продукцию происходит в течение всего срока службы оборудования и называется амортизацией:  , (3.2.1) , (3.2.1) , (3.2.2) , (3.2.2)Часть первоначальной стоимости, переносимая на продукцию в течение одного года, представляет собой амортизационные отчисления (Иа):  , (3.2.3) , (3.2.3)  , (3.2.4) , (3.2.4)где α – норма амортизационных отчислений от первоначальной стоимости основных фондов; Ко – первоначальная стоимость основных фондов; Кл – ликвидная стоимость оборудования; Тсл – срок службы основных фондов. Амортизационные отчисления производятся ежегодно, и через период времени, равный сроку службы Тсл, накопится сумма, равная первоначальной стоимости основных фондов Ко (за вычетом ликвидной стоимости Кл).  При исчислении величины амортизационных отчислений необходимо периодически переоценивать основные фонды, что особенно актуально в условиях инфляции, и соответственно рассчитывать амортизационные отчисления от новой, переоцененной стоимости. Амортизационные отчисления производятся от первоначальной стоимости основных фондов, но по мере переоценки они ведутся от балансовой стоимости, т.е. величины, числящейся на бухгалтерском балансе. При проведении экономической реформы 1992 г. и последующем резком изменении масштаба цен переоценка проводилась регулярно, иногда по нескольку раз в год. К концу 1996 г. стоимость основных фондов в результате этих переоценок увеличилась примерно в 10 000 раз и соответственно с учетом деноминации рубля в 1998 г. – в 10 раз. К 2000 г. эта величина составила около 14 тыс. раз. Понятие «срок службы» предусматривает физический износ фондов, в результате которого они (здания, сооружения, оборудование) становятся физически неработоспособными, и моральное старение фондов, когда они как бы «выходят из моды». Различаются: моральный износ 1-го рода, когда появляется точно такое же оборудование, но продаваемое по более низкой цене, вследствие чего амортизационные отчисления на их износ могли бы быть меньшими; моральный износ 2-го рода, когда на рынке появляется оборудование того же назначения, но с улучшенными технико-экономическими характеристиками, более экономичное, например с меньшим удельным расходом топлива или энергии на единицу продукции, т.е. его применение сократило бы эксплуатационные расходы. Амортизационные отчисления входят в себестоимость продукции в соответствии с нормами, утвержденными в установленном порядке. В соответствии со статьей 258 Налогового кодекса Российской Федерации Правительство Российской Федерации утвердило Классификацию основных средств, включаемых в амортизационные группы. Все основные средства разбиты на десять амортизационных групп в зависимости от срока полезного использования: первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (в основном инструмент, инвентарь, приспособления и средства малой механизации); вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно(приспособления, устройства, приборы для электромонтажных и пусконаладочных работ); третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно (техника электронно-вычислительная, трансформаторы электрические силовые малой мощности, приборы электроизмерительные лабораторные аналоговые переносные комбинированные); четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно (дизели и дизель-генераторы с диаметром цилиндра свыше 120 мм до 160 мм включительно, инструменты и приборы для измерения или проверки количественных характеристик электроэнергии, оборудование для контроля технологических процессов); пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно (линия электропередачи воздушная на металлических опорах, аппаратура электрическая низковольтная (до 1000 В) выключатели, рубильники, реле управления и защиты, пускатели, панели распределительные, щитки осветительные и т.д.); шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (электродвигатели переменного тока от 0,25 кВт и выше (кроме специальных силовых и крупногабаритных), аппаратура электрическая высоковольтная (более 1000 в), выпрямители, инверторы); седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно (линии электропередачи воздушная на железобетонных опорах, трансформаторы электрические большой мощности, выключатели, контакторы и реверсоры переменного тока высокого напряжения, разъединители, короткозамыкатели, отделители, заземлители переменного тока высокого напряжения); восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно (здания бескаркасные со стенами облегченной каменной кладки); девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно (металлические градирни, электрогенераторы и компенсаторы синхронные, компенсаторы реактивной мощности, системы возбуждения крупных электродвигателей и генераторов); десятая группа - имущество со сроком полезного использования свыше 30 лет (здания кирпичные и железобетонные, кабели силовые на напряжение 1 кВ и выше с медной жилой в свинцовой или стальной оболочке); Энергетические предприятия представляют собой объекты, включающие комплекс различных зданий, сооружений, оборудования с разными нормами амортизации. В целом норма амортизации по тепловым электростанциям равна 6-8 %, для электрических сетей 4,5-4,7 %. Амортизационные отчисления по основным фондам начинаются с первого месяца, следующего за месяцем принятия объекта на бухгалтерский учет, и осуществляются до полного погашения стоимости объекта либо его списания с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. Годовые амортизационные отчисления начисляются одним из следующих способов: 1. Линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации. Пример 3.1. Дано: Приобретен трансформатор стоимостью 120 тыс. руб. со сроком полезного использования 5 лет. Определить годовую норму амортизации и сумму амортизационных отчислений линейным способом. Решение: 1) норму амортизации при неизвестной ликвидационной стоимости (т.е. Кл =0) определим по формуле (3.2.4)  2) годовая сумма амортизационных отчислений определим по формуле (3.2.1)  или по формуле (3.2.3) или по формуле (3.2.3)  2. Способом уменьшаемого остатка исходя из остаточной стоимости основных средств и нормы амортизации Пример 3.2. Дано: Предприятие при заданных в примере 3.1 условиях приобретает объект основных средств Определить годовую норму амортизации и сумму амортизационных отчислений способом уменьшаемого остатка. Решение: 1) норму амортизации при неизвестной ликвидационной стоимости (т.е. Кл =0) определим по формуле (3.2.4) 2) в первом году амортизационные отчисления равны  второй год  третий год  и т.д. и т.д.3. Способом списания стоимости по сумме числа лет срока полезного использования исходя из первоначальной стоимости основных средств и годового соотношения , где в числителе – число лет, оставшихся до конца срока службы объекта, в знаменателе – срок службы объекта. Пример 3.3. Дано: Предприятие при заданных в примере 3.1 условиях приобретает объект основных средств. Определить сумму амортизационных отчислений способом списания стоимости по сумме числа лет срока полезного использования. Решение: 1) определим сумму чисел лет срока службы: 1+2+3+4+5= 15 лет 2) в первом году амортизационные отчисления равны  второй год  третий год  и т.д. и т.д.4. Способом списания стоимости пропорционально объему продукции (работ) исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования основных средств. Пример 3.4. Дано: Предприятие при заданных в примере 3.1 условиях приобретает объект основных средств. Предполагаемый объем выпуска продукции за весь срок полезного использования – 800 тыс. руб. В первый год - 70 тыс.руб., второй год – 130 тыс. руб., третий, четвертый и пятый год - 200 тыс. руб. Определить сумму амортизационных отчислений способом списания стоимости пропорционально объему продукции. Решение: 1) в первом году амортизационные отчисления равны  второй год  третий, четвертый и пятый год  Таким образом, у предприятия появилось право выбора способа начисления амортизационных отчислений по основным средствам в зависимости от финансово-экономического состояния. Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования и отражается в учетной политике предприятия. В течении отчетного года амортизационные отчисления начисления ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. 3.3. Оборотные фонды и оборотные средства Для того чтобы любой объект начал работать, недостаточно иметь только производственные мощности в соответствии с вложением капитала в основные фонды, составляющие средства труда. Необходимы еще сырье, материалы и другие средства обеспечения производства, называемые предметами труда. Эти затраты впоследствии будут компенсированы при получении суммы реализации за проданную продукцию. Но в самом начале производственной деятельности этих средств еще нет и приходится их авансировать – создавать оборотные фонды и оборотные средства. Оборотные средства – это авансированный капитал, который полностью поглощается в процессе производства; эти средства примерно равны величине эксплуатационных расходов за один их оборот. Оборотные средства – это оборотные фонды и средства обращения в денежном выражении. Часть их функционирует в сфере производства, другая – в сфере обращения. Делятся на собственные и заемные (кредиты банка), нормируемые и ненормируемые рис.3.4.1.  Рис. 3.3.1. Классификация оборотных средств предприятия Оборотные фонды – часть производственных фондов предприятий, целиком потребляемая в одном производственном цикле и полностью переносящая свою стоимость на производимый продукт. Состоят из предметов труда, производственных запасов и незавершенной продукции. Оборотный капитал – часть производительного капитала (затраты на сырье, материалы, рабочую силу), которая переносит свою стоимость на вновь созданный продукт полностью и возвращается собственнику в денежной форме в конце каждого кругооборота капитала. Фонд обращения – средства предприятий, функционирующие в сфере обращения; составная часть (более 20 %) оборотных средств. Включают также средства снабженческих, сбытовых и торговых организаций, запасы готовой продукции, денежные суммы в кассе предприятия, на его счете в банке и в расчетах. Оборотные фонды в энергетике включают сырье (предмет труда, составляющий вещественную основу изготовляемого продукта, являющийся сам продуктом труда другого предприятия и обладающий стоимостью), топливо, вспомогательные материалы, малоценные и быстроизнашивающиеся предметы (на складах предприятия), незавершенное производство (предметы труда, находящиеся в стадии обработки) и полуфабрикаты собственного изготовления (в процессе производства). Наряду с оборотными фондами, занятыми в сфере производства (топливо, вспомогательные материалы и т.п.), предприятие располагает средствами, находящимися в сфере обращения (деньги в банке, абонентская задолженность за потребленную энергию и т.п.), т.е. фондами обращения. Оборотные фонды и фонды обращения, выраженные в денежной форме, составляют оборотные средства предприятия. Оборотные средства совершают кругооборот в производстве и обращении, последовательно принимая форму то оборотных фондов (в виде производственных материальных запасов и незавершенного производства), то фондов обращения (в виде денежных средств). При планировании потребности в оборотных средствах применяют три метода: 1. Аналитический метод предполагает определение в оборотных средствах в размере их среднефактических остатков с учетом роста объемов производства. Применяется на тех предприятиях, где средства производства, вложенные в материальные ценности и затраты имеют большой удельный вес в общей сумме оборотных средств. 2. При коэффициентном методе запасы и затраты подразделяются на зависящие от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из размера в базисном году и темпов роста производства продукции в предстоящем году. По второй группе оборотных средств потребность планируется на уровне их среднефактических остатков за ряд лет. 3. Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировки товарно-материальных ценностей, практике расчетов между предприятиями. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Подавляющая часть оборотных средств относится к нормируемым; к ненормируемым оборотным средствам относятся товары, отгружаемые покупателям, денежные средства и средства в расчетах. Нормирование оборотных средств заключается в установлении норм запаса в днях и нормативов в денежном выражении табл. 3.3.1. На энергетических производствах почти все оборотные фонды сосредоточены в производственных запасах, так как нет незавершенного производства и отсутствует готовая продукция на складах. Таблица 3.3.1. |