курс лекций. курс лекций Экономика энергетики. Курс лекций по дисциплине Тема Топливноэнергетический комплекс (тэк) и его организационнопроизводственная структура

Скачать 1.76 Mb. Скачать 1.76 Mb.

|

Таблица 2.2.8Прогноз цен на основные энергоносители (без учета инфляции)

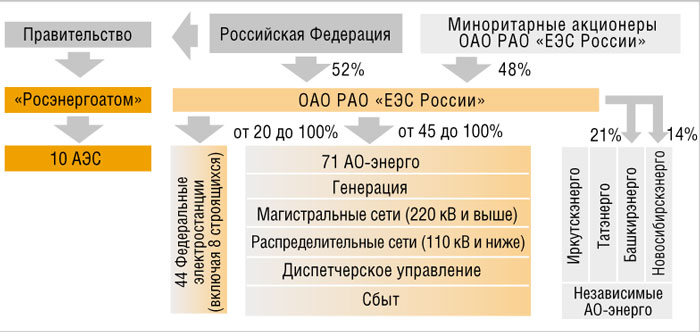

Таким образом, социально-экономической миссией электроэнергетики в предстоящий период будет выполнение роли одного из главных локомотивов структурной перестройки национальной экономики России, без которой невозможен переход к постиндустриальному обществу. 2.3. Реструктуризация электроэнергетики Еще в 1980-х годах в электроэнергетике страны стали проявляться признаки стагнации: производственные мощности обновлялись заметно медленнее, чем росло потребление электроэнергии. В 1990-е годы, в период общеэкономического кризиса в России, объем потребления электроэнергии существенно уменьшился, в то же время процесс обновления мощностей практически остановился. Общая ситуация в отрасли характеризовалась следующими показателями: По технологическим показателям (удельный расход топлива, средний коэффициент полезного действия оборудования, рабочая мощность станций и др.) российские энергокомпании отставали от своих аналогов в развитых странах. Отсутствовали стимулы к повышению эффективности, рациональному планированию режимов производства и потребления электроэнергии, энергосбережению. В отдельных регионах происходили перебои энергоснабжения, наблюдался энергетический кризис, Существовала высокая вероятность крупных аварий. Отсутствовала платежная дисциплина, были распространены неплатежи. Предприятия отрасли были информационно и финансово "не прозрачными". Доступ на рынок был закрыт для новых, независимых игроков. Все это вызвало необходимость преобразований в электроэнергетике, которые создали бы стимулы для повышения эффективности энергокомпаний и позволили существенно увеличить объем инвестиций в отрасли. В противном случае, при дальнейшем расширении внешнеэкономического сотрудничества, российские предприятия проиграли бы экономическое соревнование не только на зарубежных рынках, но и на внутреннем рынке страны.  Рис. 2.3.1. Структура электроэнергетики России в 2000г. Основная цель реформирования электроэнергетики России – повышение эффективности предприятий отрасли, создание условий для ее развития на основе стимулирования инвестиций, обеспечение надежного и бесперебойного энергоснабжения потребителей. В связи с этим в электроэнергетике России происходят радикальные изменения: меняется система государственного регулирования отрасли, формируется конкурентный рынок электроэнергии, создаются новые компании. В ходе реформы меняется структура отрасли: осуществляется разделение естественномонопольных (передача электроэнергии, оперативно-диспетчерское управление) и потенциально конкурентных (производство и сбыт электроэнергии, ремонт и сервис) функций, и вместо прежних вертикально-интегрированных компаний, выполнявших все эти функции, создаются структуры, специализирующиеся на отдельных видах деятельности. Генерирующие, сбытовые и ремонтные компании в перспективе станут преимущественно частными и будут конкурировать друг с другом. В естественномонопольных сферах, напротив, происходит усиление государственного контроля. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки. Цели и задачи реформы определены постановлением Правительства от 11 июля 2001 г. № 526 "О реформировании электроэнергетики Российской Федерации". С учетом последующих изменений в нормативно-правовой базе цели и задачи реформирования были конкретизированы в "Концепции Стратегии ОАО РАО ЕЭС России на 2005-2008 гг.5+5".  Рис.2.3.2. Предполагаемая структура электроэнергетики России после реформирования Формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. По масштабу профильной деятельности создаваемые компании превосходят прежние монополии регионального уровня: новые компании объединяют профильные предприятия нескольких регионов, либо являются общероссийскими. Так, магистральные сети переходят под контроль Федеральной сетевой компании, распределительные сети предполагается интегрировать в межрегиональные распределительные сетевые компании (МРСК), функции и активы региональных диспетчерских управлений передаются общероссийскому Системному оператору. Активы генерации также объединяются в межрегиональные компании, причем двух видов: генерирующие компании оптового рынка (оптовые генерирующие компании – ОГК) и территориальные генерирующие компании (ТГК). ОГК объединяют электростанции, специализированные на производстве почти исключительно электрической энергии. В ТГК входят главным образом теплоэлектроцентрали (ТЭЦ), которые производят как электрическую, так и тепловую энергию. Шесть из семи ОГК формируются на базе тепловых электростанций, а одна ("ГидроОГК") – на основе гидрогенерирующих активов. Тепловые ОГК построены по экстерриториальному принципу, в то время как ТГК объединяют станции соседних регионов. Процесс реформирования АО-энерго начался в 2003 году с реализации нескольких пилотных проектов: реформирования ОАО "Калугаэнерго", ОАО "Орелэнерго", ОАО "Брянскэнерго", ОАО "Тулэнерго". Наиболее активно структурные преобразования начали осуществляться в 2004 году. Процесс реформирования затронул более 30 компаний. К апрелю 2004 года была завершена процедура реорганизации первой региональной энергокомпании – ОАО "Калугаэнерго", а к концу года разделены по видам деятельности 5 АО-энерго. В том же 2004 году началось создание новых межрегиональных компаний. В последние месяцы 2004 года созданы (прошли государственную регистрацию) первые три ОГК и две ТГК. В тот же период (в октябре 2004 года) Совет директоров ОАО РАО "ЕЭС России" принял решение об учреждении четырех МРСК. В 2004 году также была практически сформирована новая вертикаль оперативно-диспетчерского управления: функции региональных диспетчерских управлений были переданы (за некоторым исключением) от АО-энерго Системному оператору. В 2005 году процесс реформирования охватил большинство АО-энерго, причем значительная их часть к концу года была разделена. В этом же году учреждено большинство оставшихся межрегиональных компаний: к марту зарегистрирована последняя из семи ОГК, к августу – тринадцать из четырнадцати ТГК, созданы четыре МРСК. Таким образом, в ходе реформы исчезает прежняя, монопольная структура электроэнергетики: большинство вертикально-интегрированных компаний сходят со сцены, на смену им появляются новые компании целевой структуры отрасли. Почти все они уже учреждены, однако требуется время для завершения процесса их формирования, в ходе которого каждая компания приобретет целевую конфигурацию. 2.4. Субъекты электроэнергетики России, формируемые в процессе реформы | |||||||||||||||||||||||||||||||||||||||||||||||