Анализ кредитования физических лиц в ОАО Белинвестбанк. Курсовая работа на тему Анализ кредитования физических лиц в оао "Белинвестбанк" Студент факультета банковского дела

Скачать 2.9 Mb. Скачать 2.9 Mb.

|

|

Глава 3. Основные направления повышения эффективности деятельности ОАО «Белинвестбанк» по кредитованию физических лиц 3.1 Проблемы оценки кредитоспособности кредитополучателей в ОАО «Белинвестбанк» На современном этапе развития банковского бизнеса предоставление кредитных денежных средств ОАО «Белинвестбанк» кредитополучателям- физическим лицам ОАО «Белинвестбанк» по их же собственной оценке является выгодным, особенно для розничных клиентов, занимающих существенную долю рынка. Наиболее предпочтительным и распространенным вариантом предоставления денежных средств в кредитополучателям-физическим лицам в ОАО «Белинвестбанк» являются потребительские кредиты, поскольку указанные кредиты наиболее универсально и отвечает требованиям населения в части доступности услуг, а также требованию ОАО «Белинвестбанк» в части распространенности и доходности бизнеса. Как показывает практика, потребительское кредитование является наиболее распространенным видом деятельности ОАО «Белинвестбанк». Однако, на сегодняшний день в банке существует немало проблем, препятствующих предоставлению кредитов кредитополучателям- физическим лицам и оценке их кредитоспособности, а именно: столкновение интересов двух противоположных позиций: банка с одной стороны и клиентов с другой. Так, например, ОАО «Белинвестбанк» в большей степени заинтересован в предоставлении кредитов на более длительное время и с уплатой более высоких процентов. Клиенты же, в свою очередь проявляют более высокий интерес к получению кредитов на короткий срок и с получением более низкого процента. Для практического решения данной проблемы банку необходимо найти приемлемый уровень сроков и доходов по кредитным ресурсам, которые отвечали бы интересам обоих сторон; отсутствие потенциальных кредитополучателей-физических лиц, поскольку определенная часть населения не готова к получению кредитов в ОАО «Белинвестбанк» из-за нестабильной экономической и политической ситуации в стране; полное либо частичное отсутствие понимание у населения различных видов банковских кредитных продуктов. Так, например, люди пожилого возраста, впервые столкнувшись с видами кредитов, очень часто начинают отказываться от подобного рода услуг, в связи с отсутствием всяческого понимания и желания их понимать; наличие конкурентов, которое напрямую влияет на уровень доходов банка. При существующей конкуренции на рынке, банку необходимо предоставлять все новые и новые кредитные продукты, предлагать более выгодные условия кредитования, а также повышать уровень обслуживания. Данные меры будут способствовать привлечению новых клиентов. проблема возникновения конфликтных ситуаций по причине неудовлетворенности клиентов ОАО «Белинвестбанк». Для того, чтобы удержать разочарованных клиентов, а также вернуть их доверие, банку целесообразно придерживаться следующих этапов: поблагодарить клиента за высказанную жалобу и пообещать рассмотреть ее быстро и эффективно; в кратчайшие сроки проблема должна быть решена таким образом, чтобы клиент был удовлетворен. При возникновении конфликта необходимо следовать рекомендациям, которые способны решить проблему с наименьшими потерями: 1. Выслушивать все претензии клиента до конца, то есть клиент должен почувствовать, что к его проблеме относятся с пониманием. 2. Не прерывать говорящего клиента (дождаться паузы). 3. Не принимать самостоятельных решений, без предоставленных на то полномочий. 4. Попросить у клиента время на рассмотрение проблемы – это окажет положительное влияние на снятие напряженности ситуации. 5. Поведение работника банка с клиентом должно быть предельно вежливым и корректным. Таким образом, на сегодняшний день в ОАО «Белинвестбанк» существуют проблемы, отрицательно влияющие на предоставление кредитных денежных средств кредитополучателям-физическим лицам. Не все из них банк может решить самостоятельно, поэтому, разрабатывая кредитную политику, необходимо учитывать не только собственные цели банка, но и влияние внешних факторов, в том числе, возможность изменения законодательства, уровень конкуренции и общую экономическую ситуацию в стране. 3.2 Совершенствование методики оценки эффективности деятельности кредитополучателей – физических лиц в ОАО «Белинвестбанк» Основным перспективным направлением развития методов оценки кредитоспособности физических лиц в ОАО «Белинвестбанк» является совершенствование методов автоматизации этого этапа кредитного процесса, с использованием современного программного обеспечения. В настоящее время для банка можно предложить сотрудничество с компанией SAS и использование программных продуктов для бизнес- аналитики. SAS Credit Scoring for Banking представляет собой комплексное решение для оценки клиента и принятия решений в розничном кредитовании. Решение позволяет автоматизировать процесс рассмотрения кредитной заявки, оценки кредитоспособности клиента и принятия решений о предоставлении кредитных средств. SAS Credit Scoring for Banking выполняет следующие функции: первичная проверка анкетной информации; проверка информации о клиенте с использованием баз данных кредитных историй, а также контроль достоверности информации и анализ на предмет потенциального мошенничества; автоматизация процесса скоринга кредитополучателя, расчет рейтинга, сегментация клиентов; рекомендации системы по расчету конкретных условий кредитования; проверка и расчет залога; анализ и мониторинг этапов рассмотрения заявки; хранение информации [17]. С внедрением данного решения сотрудники ОАО «Белинвестбанк» получат возможность самостоятельно настраивать процесс обработки заявки и принятия решения по предоставлению кредита. В целом внедрение системы SAS направлено на: создание автоматизированного цикла оценки кредитоспособности физических лиц и принятия решений; обслуживание и обработку запросов на оценку кредитополучателя, с использованием удаленного доступа для точек предоставления кредита; самостоятельное управление неограниченным количеством скоринговых моделей и назначение их на кредитный продукт; создание и управление стратегиями принятия решений индивидуально для каждого кредитного продукта; использование для полноценной оценки кредитополучателя информации из баз данных кредитных историй; мониторинг эффективности и динамики работы системы и кредитных менеджеров; накопление информации о кредитополучателях с последующим анализом для разработки или корректировки кредитных продуктов. Внедрение и использование автоматизированной системы оценки кредитоспособности физических лиц позволит банку повысить качество кредитного портфеля за счет минимизации кредитных рисков, увеличить точность оценки кредитополучателя, уменьшить невозвратность кредитов, снизить формируемые резервы на возможные потери по кредитным обязательствам. Именно благодаря такому комплексному подходу в построении процессов выдачи кредитов, решение SAS Credit Scoring for Banking обеспечит для банка более стабильную и эффективную работу в области розничного кредитования. В таблице 3.1 представлена смета затрат на внедрение программных продуктов SAS Credit Scoring for Banking. Таблица 3.1 – Смета затрат на внедрение SAS Credit Scoring for Banking Источник: собственная разработка

Первоначальные затраты на внедрение ПО SAS Credit Scoring for Banking в ОАО «Белинвестбанк» в расчете на год составит 32590 руб. Использование SAS Credit Scoring for Banking позволит осуществлять проверки каждого клиента, с использованием всей имеющейся в банке информации, использовать всю доступную информацию, как из внешних, так и из внутренних источников: кредитные истории, черные списки, базы контролирующих органов, базы телефонов и адресов. Расчет эффективности использования в ОАО «Белинвестбанк» программного обеспечения SAS Credit Scoring for Banking представлен в таблице 3.2. Таблица 3.2 – Расчет эффективности использования в ОАО «Белинвестбанк» программного обеспечения SAS Credit Scoring for Banking Источник: собственная разработка

Таким образом, очевидно сокращение времени оценки кредитоспособности физических лиц и роста производительности труда персонала банка за счет использования ПО SAS Credit Scoring for Banking – в 4 раза. Посчитаем расходы на содержание персонала ОАО «Белинвестбанк», исходя из условия, что среднемесячная заработная плата сотрудника составляет 1100 руб., в процессе оценки кредитоспособности получателей денежных средств на разных этапах участвуют 4 человека. Р = 4x1100= 4400руб. 3.1 В данном примере расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию чернил в картриджах принтеров, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя. Экономия, связанная с повышением производительности труда пользователей программного обеспечения SAS составит: Эк = 4400x4 = 17600 руб. 3.2 В итоге получаем следующую ожидаемую экономическую эффективность (Э) (с учетом того что программное обеспечение будет использоваться не менее чем 5 лет): Э = 17600-32590x 0,2= 11082руб. 3.3 При расчете экономическая эффективность от внедрения программного средства SAS Credit Scoring for Banking получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудников ОАО «Белинвестбанк», осуществляющих оценку кредитоспособности физических лиц. Соответственно потратив 32,6 тыс. руб. получаем экономию за год в 17,6 тыс. руб. Срок окупаемости внедрения программного обеспечения SAS Credit Scoring for Banking составит: Ток = 32590 / 17600 = 1,9 года 3.4 По результатам расчета экономической эффективности внедрения программного средства SAS Credit Scoring for Banking в ОАО «Белинвестбанк» видно, что это выгодно. Хоть выгода и косвенная, но, как правило, заметная в средне и долгосрочной перспективе. Внедрение средств автоматизации может привести к корректированию самого процесса оценки кредитоспособности физических лиц, так как задачи выполняются быстрее. Сотрудники банка смогут обрабатывать большие объемы информации за свое рабочее время, что можно использовать или для уменьшения затрат на персонал или для быстрого развития бизнеса при неизменности количества сотрудников, занятых оценкой кредитоспособности. Важно отметить, что в случае если одним программным обеспечением автоматизируются различные подразделения и сотрудники ОАО «Белинвестбанк», то уменьшаются затраты на организацию документооборота между ними. Уменьшаются как временные, так и материальные затраты. Результаты анализа свидетельствуют о том, что проведение мероприятий по совершенствованию автоматизации процессов оценки кредитоспособности физических лиц может обеспечить рост доходов ОАО «Белинвестбанк» за счет повышения производительности труда, а также рост объёмов продаж кредитных продуктов банка. Таким образом, на основе полученных данных можно сделать вывод, что проведение мероприятий по совершенствованию методики оценки кредитоспособности физических лиц в ОАО «Белинвестбанк» на основе предложенных мер является эффективным. На основании вышеизложенного по итогам исследования, проведенного в 3 главе можно сделать следующие выводы: Ha сегодняшний день в ОАО «Белинвестбанк» существуют проблемы, отрицательно влияющие на предоставление кредитных денежных средств кредитополучателям-физическим лицам. Не все из них ОАО «Белинвестбанк» может решить самостоятельно, поэтому, разрабатывая кредитную политику, необходимо учитывать не только собственные цели банка, но и влияние внешних факторов, в том числе, возможность изменения законодательства, уровень конкуренции и общую экономическую ситуацию в стране. Проведение мероприятий по совершенствованию автоматизации процессов оценки кредитоспособности физических лиц является эффективным, поскольку обеспечивает рост доходов ОАО «Белинвестбанк» за счет повышения производительности труда, а также роста объёмов продаж кредитных продуктов банка. В настоящее время, ОАО «Белинвестбанк» предлагает физическим лицам большой ассортимент кредитных продуктов по различным направлениям кредитования и на различных условиях. Кроме того действуют различные программы лояльности, которые позволяют улучшить условия кредитования на определенных условиях. В период 2017-2019 годов в ОАО «Белинвестбанк» наблюдается устойчивая тенденция увеличения суммы кредитов, выданных физическим лицам. При этом, основную долю в их общем объеме занимают кредиты, выданные населению на потребительские нужды, а также в 2019 прошло резкое увеличение суммы кредитов на приобретение жилья. Однако, стоит отметить, что просроченная задолженность по кредитам, выданным физическим лицам за рассматриваемый период также увеличилась, что говорит о необходимости совершенствования мер по оценке кредитоспособности и платежеспособности клиентов. Применение контроллинг кредитного риска ОАО «Белинвестбанк», способствует повышению оценки качества методики деятельности кредитополучателей-физических лиц, а также созданию интегрированных систем управления кредитным риском, соответствующих международным стандартам. Заключение На основании изложенного, можно сделать следующие выводы: 1.Экономическая сущность кредитования физических лиц заключается в том, что данное направление является одним из самых высокодоходных для коммерческих банков. Существует широкая классификация кредитов, предоставляемых банком физическим лицам, которая может быть проведена по ряду признаков, в том числе по целевому направлению, способу обеспечения и погашения, срокам выдачи и т.д. Всестороннее изучение вопросов, связанных с разработкой методической базы оценки кредитоспособности кредитополучателя является важным способом оценки эффективности деятельности банка по кредитованию физических лиц. 4.Основными методами оценки кредитоспособности физических лиц в банках являются скоринговые модели, методика определения платежеспособности и андеррайтинг. Главными методами оценки кредитоспособности физических лиц в белорусских банках являются: метод коэффициентов; внутренний скоринг; кредитный скоринг Кредитного регистра Национального банка Республики Беларусь. В настоящее время, ОАО «Белинвестбанк» предлагает физическим лицам большой ассортимент кредитных продуктов по различным направлениям кредитования и на различных условиях. Кроме того действуют различные программы лояльности, которые позволяют улучшить условия кредитования на определенных условиях. В период 2017-2019 годов в ОАО «Белинвестбанк» наблюдается устойчивая тенденция увеличения суммы кредитов, выданных физическим лицам. При этом, основную долю в их общем объеме занимают кредиты, выданные населению на потребительские нужды, а также в 2019 прошло резкое увеличение суммы кредитов на приобретение жилья. Однако, стоит отметить, что просроченная задолженность по кредитам, выданным физическим лицам за рассматриваемый период также увеличилась, что говорит о необходимости совершенствования мер по оценке кредитоспособности и платежеспособности клиентов. Применение контроллинг кредитного риска ОАО «Белинвестбанк», способствует повышению оценки качества методики деятельности кредитополучателей-физических лиц, а также созданию интегрированных систем управления кредитным риском, соответствующих международным стандартам. На сегодняшний день в ОАО «Белинвестбанк» существуют проблемы, отрицательно влияющие на предоставление кредитных денежных средств кредитополучателям-физическим лицам. Не все из них ОАО «Белинвестбанк» может решить самостоятельно, поэтому, разрабатывая кредитную политику, необходимо учитывать не только собственные цели банка, но и влияние внешних факторов, в том числе, возможность изменения законодательства, уровень конкуренции и общую экономическую ситуацию в стране. Проведение мероприятий по совершенствованию автоматизации процессов оценки кредитоспособности физических лиц является эффективным, поскольку обеспечивает рост доходов ОАО «Белинвестбанк» за счет повышения производительности труда, а также роста объёмов продаж кредитных продуктов банка. Список использованных источников SAS Credit Scoring for Banking [электронный ресурс] / SAS Institute Inc. - Режим доступа: http://www.sas.com/ru_ru/industry/banking/credit-scoring.html. – Дата доступа: 26.10.2020. Банковский кодекс Республики Беларусь: от 25.10. 2000 г. № 441-3; в ред. Закона Республики Беларусь от 17 июля 2018 г. № 133-3 // Консультант Плюс: Беларусь [Электронный ресурс] / ООО «ЮрСпектр», Нац. Центр правовой информации Республики Беларусь. Минск, 2020. – Режим доступа: http://www.pravo.by. – Дата доступа: 01.10.2020 г. Барташевич, Н.И. Анализ деятельности банка и управление рисками: тексты лекций по курсу / Н.И. Барташевич. – Гомель: ГГУ им. Ф. Скорины, 2017. – 145с. Белоглазова, Г. Н. Банковское дело, розничный бизнес: учебное пособие / Г.Н. Белоглазова, Л.П. Кроливецкая; под ред. Г.Н. Белоглазовой. – Минск: КНОРУС, 2016. – 414 с. Годовая индивидуальная бухгалтерская (финансовая) отчетность за 2018 год, за 2019 год. [Электронный ресурс] / Белинвестбанк. – Минск, 2020. – Режим доступа: gfo_oao_belinvestbank_za_2019_god.PDF. – Дата доступа: 01.03.2021. Ендовицкий Д.А., Фролов И.В., Рахматулина Р.Р. Сравнительный анализ подходов к количественной оценке кредитоспособности заемщика. Журнал Проблемы учета и финансов № 25 – 2017. – 3-14 с. Инструкция кредитования физических лиц ОАО «Белинвестбанк» № 66 от 22.09.2005г. Кохан А.Н., Пономарева А.Е. Сравнительный анализ подходов к оценке кредитоспособности заемщика. Балтийский экономический журнал. Номер: 2 – 2016. – 10-24 с. Кредиты физическим лицам [Электронный ресурс] / Белинвестбанк. – Минск, 2020. – Режим доступа: https://www.belinvestbank.by/individual/credits. – Дата доступа: 18.02.2021. Курадовец, Н.Н. Современное состояние кредитования физических лиц в Республике Беларусь / Н.Н. Курадовец, Т.В. Новик. – С. 17-18 Национальный статистический комитет Республики Беларусь [Электронный ресурс] – Режим доступа: http://www.belstat.gov.by. – Дата доступа: 13.02.2021. Некоторые пояснения к основам банковской аналитики: анализ кредитования физических лиц [Электронный ресурс] / Bankir.ru. — Минск, 2020. – Режим доступа: https://bankir.ru/pub1ikacii/20110427/nekotorie-poyasneniya-k-osnovam-bankovskoi-analitiki-analiz-kreditovaniya-fizicheskih-lic- chast-3-9718992/. – Дата доступа: 24.02.2021. О порядке оценки кредитоспособности заявителя [Электронный ресурс] / Национальный банк Республики Беларусь. – Минск, 2020. – Режим доступа: http^M^vw.nbrb.bv/today/faq/o-porv^adkc-otsenki-kreditosposobnosti- zavavitelya. – Дата доступа: 14.02.2021. Ольхова, Р.Г. Банковское дело: учебник / Р.Г. Ольхова – М.: Кнорус, 2016. -304 с. Оценка заемщика: Кредитный скоринг и экспертная оценка кредитоспособности заемщика/ Мир процентов.RU [Электронный ресурс]. – 2021. – Режим доступа:http://mir-procentov.ru/potrebitelskie-kredity/poryadok-polucheniya-kreditav-banke/kreditosposobnost-zaemshchika/sistemy-otsenki-kreditosposobnosti-zaemshchika.html. – Дата доступа: 06.03.2021 Панфиленко И.А. Основные тенденции кредитования банками Республики Беларусь физических лиц на современном этапе / И.А. Панфиленко, Е.С. Игнатьева. – С. 81-82 Петров, М.А. Банковское дело: учебник / М.А. Петров. – М.: Рид Групп, 2019.-244 с. Полегошко, Т.И. Рынок розничных банковских услуг: современные аспекты и дальнейшее развитие/Т.И. Полегошко//Банковский вестник. – 2016. – №1. – 5 – 13 с. Системы кредитного скоринга [Электронный ресурс] / Национальный банк Республики Беларусь. – Минск, 2020. – Режим доступа: https://www.nbrb.bv/bv/articles/10671 .pdf. – Дата доступа: 18.02.2021. Совершенствование инструментария анализа качества кредитного портфеля коммерческого банка [Электронный ресурс] / ГУВПО Белорусско-Российский университет. – Минск, 2020. – Режим доступа: https://www.sworld.education/simpoz3/51 .pdf. – Дата доступа: 22.02.2021. Совершенствование методики оценки кредитоспособности заёмщика/ Новости экономики [Электронный ресурс]. ― Режим доступа: http://newesttime.ru/. — Дата доступа: 06.03.2021. Теляк, О.А. Денежное обращение и кредит: эл. Учеб.-метод, комплекс / О.А. Теляк, Новик Т.В., Ю.И. Лопух, Е.С. Игнатьева. – Пинск: ПолесГУ, 2015.-115с. Приложение А Терминологический анализ понятия «кредитование физических лиц» Источник: собственная разработка на основе анализа литературных источников

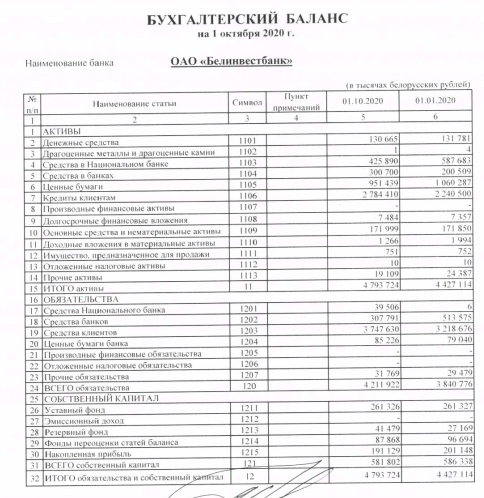

Приложение Б Бухгалтерский баланс на 01.10.2020г. Источник:[5]   Приложение В Цели и условия предоставления кредитов на оплату обучения Кредит на оплату обучения дневной, вечерней и заочной формы обучения в учреждениях образования Республики Беларусь, с которыми банком заключено соглашение о реализации проекта по внедрению многофункциональных интеллектуальных идентификационных карточек

|