Анализ кредитования физических лиц в ОАО Белинвестбанк. Курсовая работа на тему Анализ кредитования физических лиц в оао "Белинвестбанк" Студент факультета банковского дела

Скачать 2.9 Mb. Скачать 2.9 Mb.

|

|

* Процентная ставка на протяжении срока кредитования не подлежит изменению. Снижение размера процентной ставки за пользование кредитом при заключении кредитного договора, в том числе Клиентам, имеющим положительные кредитные истории в Белинвестбанке, не производится. Приложение Ж Цели и условия предоставления кредитов в рамках партнерских программ Кредиты в рамках партнерских программ – экспресс-кредит выдаётся путём безналичного перечисления денежных средств на текущий (расчетный) счет продавца/юридического лица.

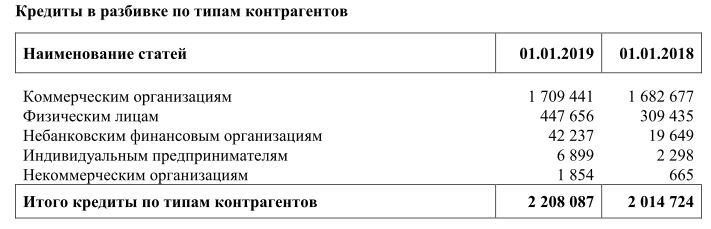

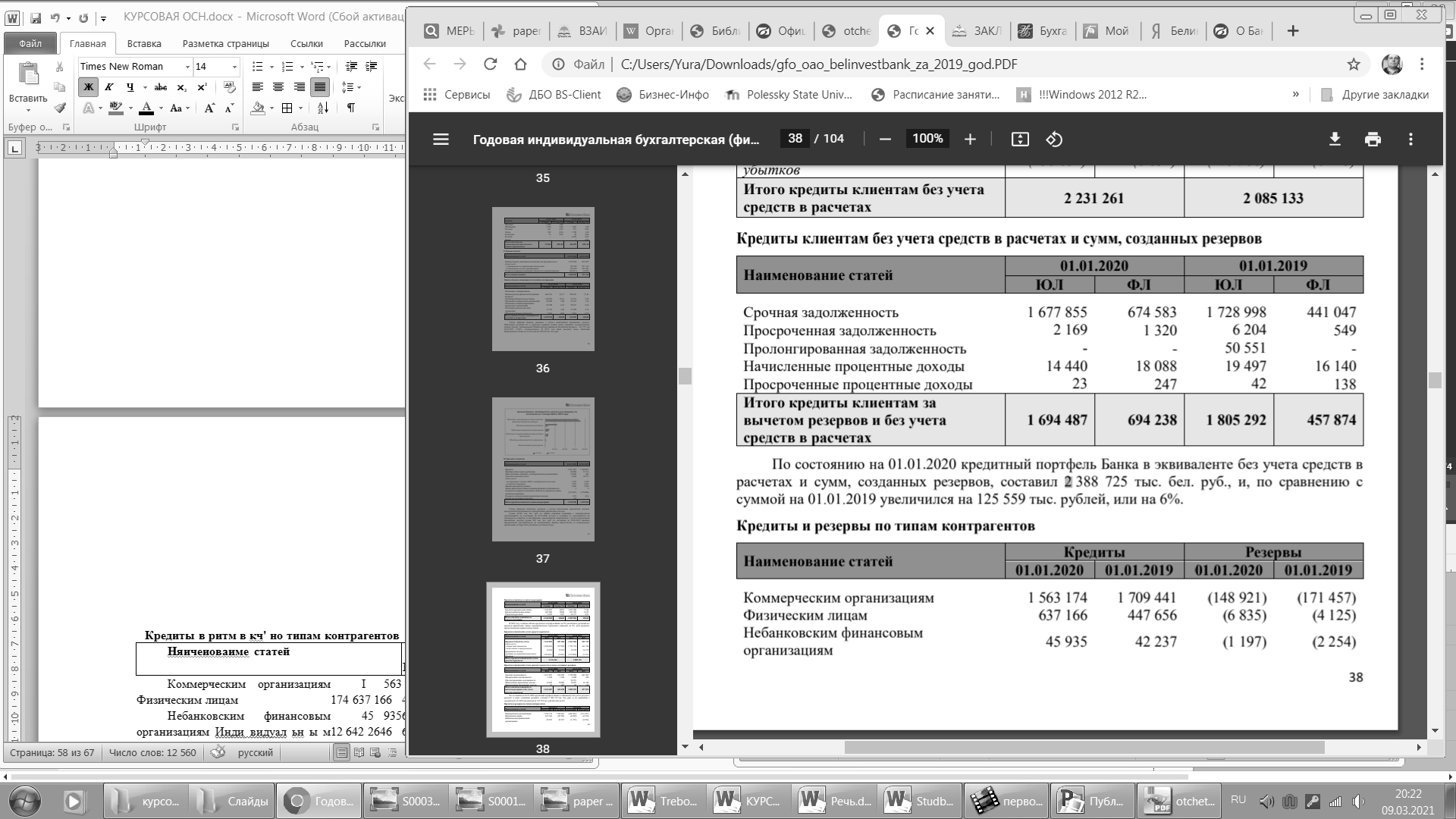

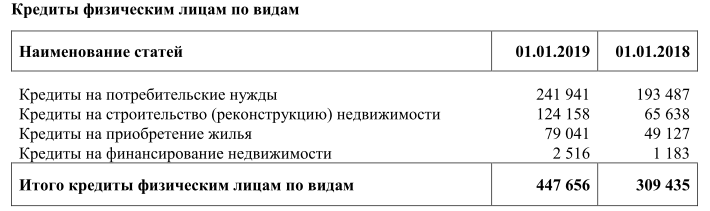

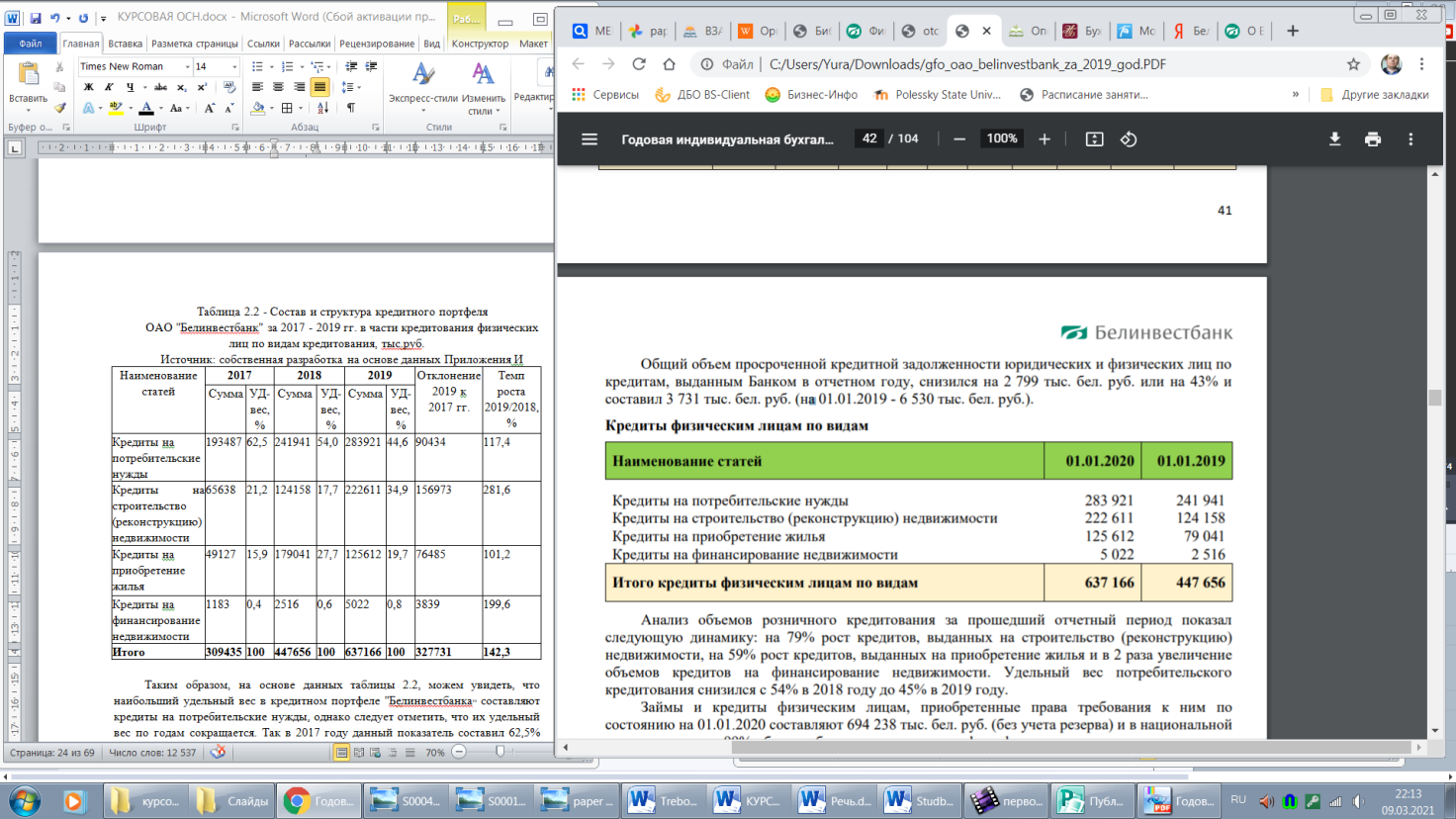

Приложение З Кредиты в разбивке по типам контрагентов и по срокам размещения Источник:[5]   Приложение И Кредиты физическим лицам по видам Источник:[5]   Приложение К Алгоритм расчета влияния факторов методом цепной подстановки Источник: собственная разработка

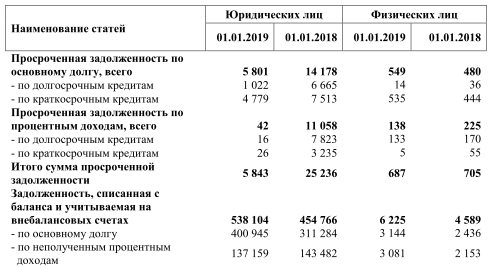

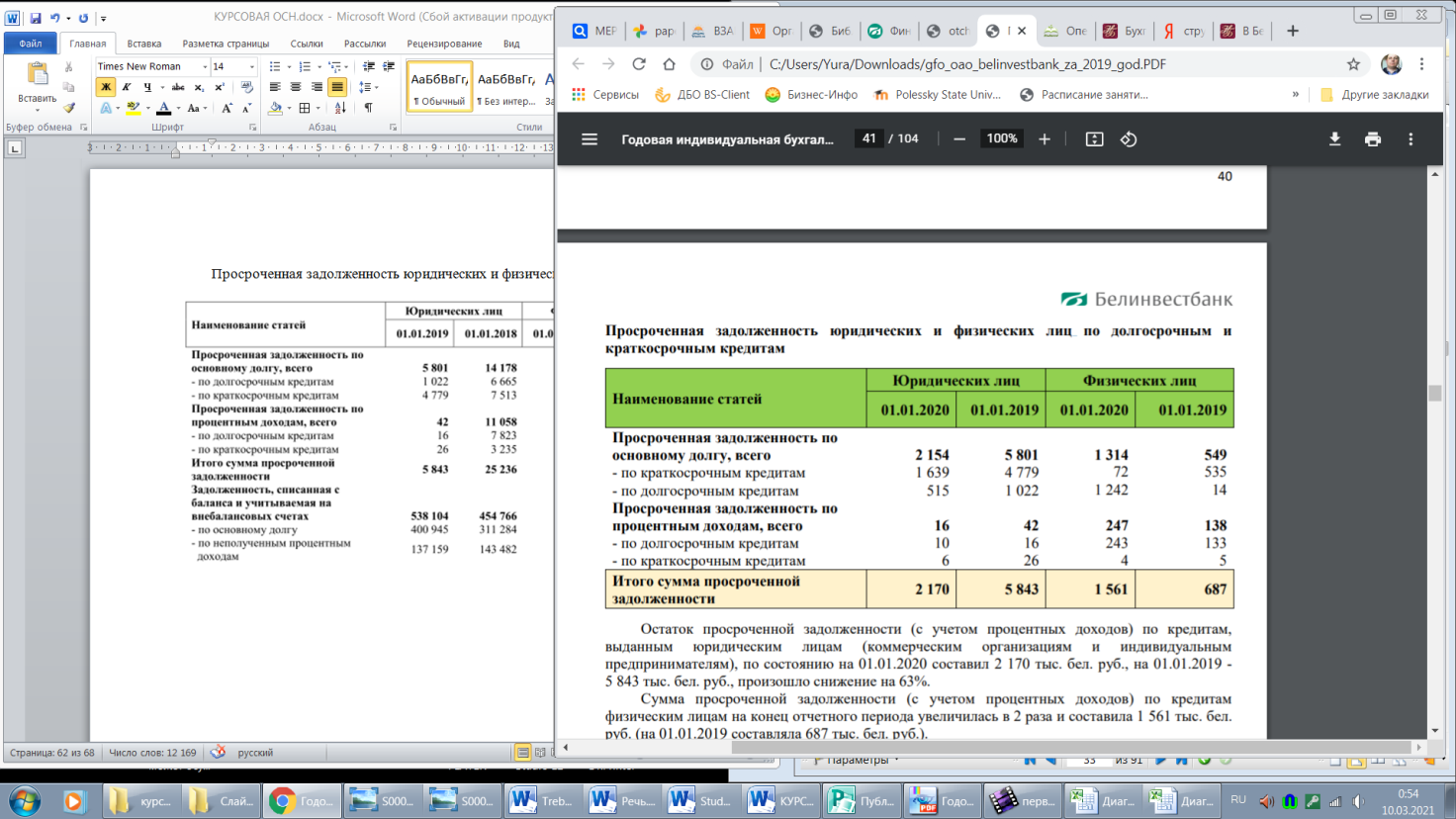

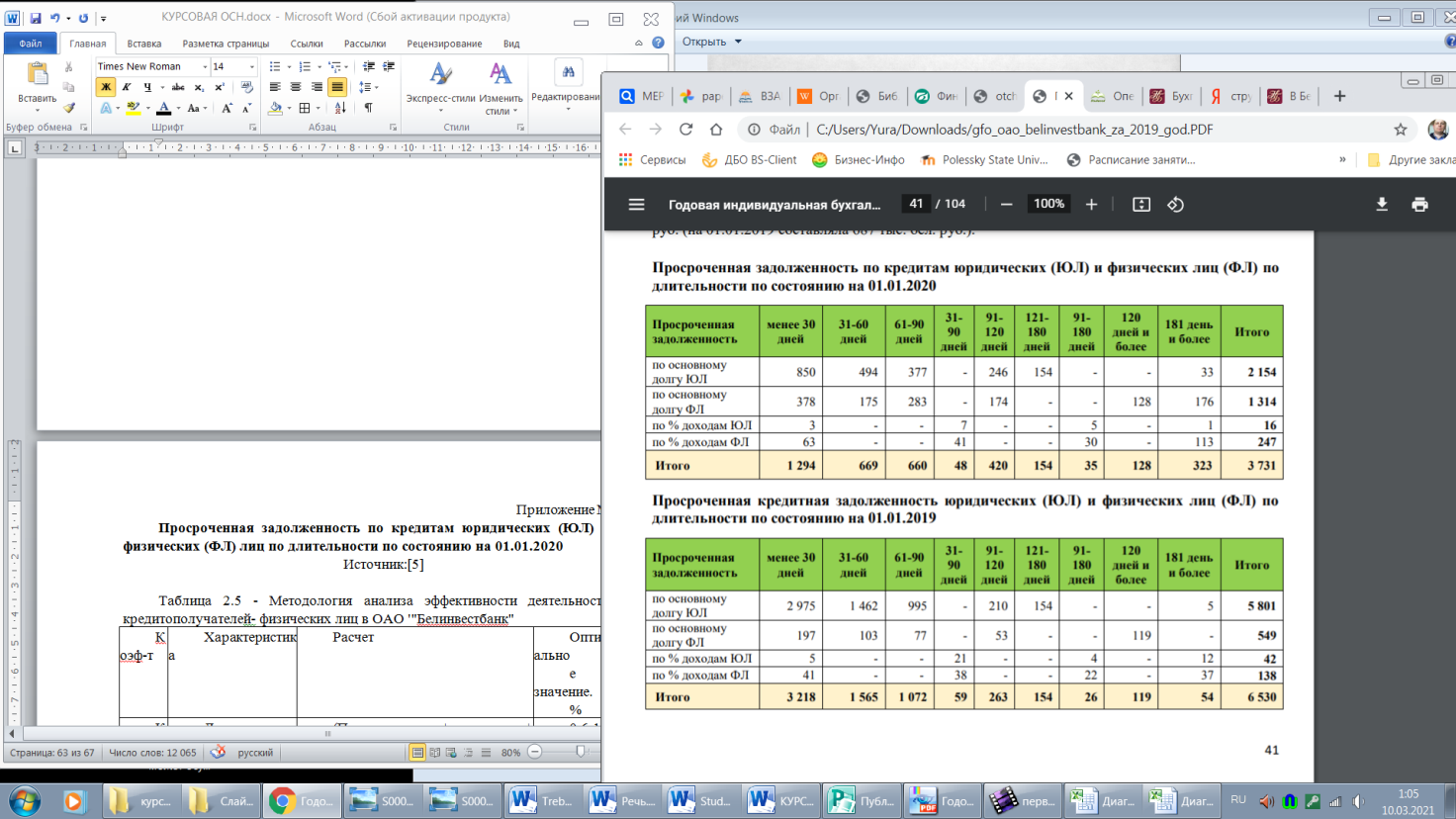

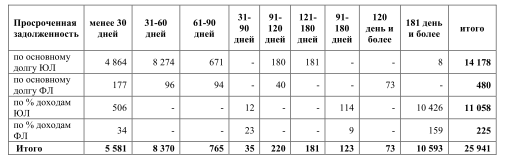

Приложение Л Просроченная задолженность юридических и физических лиц Источник:[5]   Приложение М Просроченная задолженность по кредитам юридических (ЮЛ) и физических (ФЛ) лиц по длительности по состоянию на 01.01.2020 Источник:[5]  Просроченная задолженность по кредитам юридических (ЮЛ) и физических (ФЛ) лиц по длительности по состоянию на 01.01.2019 Источник:[5] Просроченная задолженность по кредитам юридических (ЮЛ) и физических (ФЛ) лиц по длительности по состоянию на 01.01.2018 Источник:[5]  Приложение Н Методология анализа эффективности деятельности кредитополучателей- физических лиц в ОАО '"Белинвестбанк"

Примечание - Источник: собственная разработка на основе данных [17,18,19] |