Конспект лекций. Лекции по курсу финансового менеджмента с примерами решения задач

Скачать 1.48 Mb. Скачать 1.48 Mb.

|

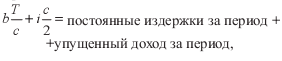

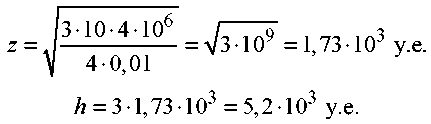

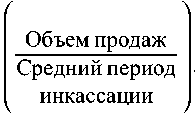

где b – постоянные трансакционные издержки (не зависят от c); с – количество наличных; T – общий спрос на наличность; i – процентная ставка по ликвидным ценным бумагам за период; Т/С – число операций по купле-продаже ценных бумаг; С/2 – средний остаток наличности. Чем больше c, тем меньше число переводов наличности в ценные бумаги и обратно, но выше альтернативные издержки из-за отказа от процентного дохода по ценным бумагам. Оптимальный уровень наличности находят по формуле Стохастическая модель используется, когда остаток наличности изменяется случайным образом внутри контрольных границ. Когда объем наличности достигает верхней границы h, совершается перевод наличности в ценные бумаги, когда он достигает нижней границы z, проводится обратная операция. Внутри диапазона никаких действий не предпринимается. Оптимальное значение z как точки перевода ценных бумаг в наличность где δ2 – дисперсия чистых ежедневных потоков наличности (мера разброса этих потоков); δ – стандартное отклонение ежедневных чистых потоков наличности; i – дневная ставка по ценным бумагам. Оптимальное значение h=3z, средний остаток наличности приближенно равен Пример 1. Каждые полгода потребности фирмы по оплате налогов составляют по 15 млн у.е. Каков оптимальный размер перевода согласно модели оптимального размера заказа, и каков остаток наличности, если доход от инвестирования в рыночные ценные бумаги 8% в год, а стоимость перевода средств из ценных бумаг в наличность 125 у.е.? Что произойдет, если i=12%, а издержки конвертации – 75 у.е. Решение. Средний остаток наличности: С/2=153,093у.е. Процентная ставка за полгода принята 0,08/2=0,04, количество переводов за полгода составит: 50 раз. Если доход по инвестициям увеличится до 12%, а стоимость перевода упадет до 75 у.е., то С=193,649 у.е., С/2=96,825 у.е. Количество операций по переводу средств увеличится, поскольку альтернативные издержки хранения наличности возрастут при снижении затрат. Пример 2. Стандартное отклонение чистых ежедневных потоков наличности фирмы 1000 у.е. Издержки конвертации наличности в ценные бумаги 10 у.е., дневная ставка по рыночным ценным бумагам 0,01, определите значения максимальной и минимальной границ наличности в стохастической модели прогноза наличных платежей. Что произойдет, если разброс денежных потоков возрастет в 2 раза. Решение. Нижняя граница остатка наличности составит Если для тех же условий отклонение чистых потоков составит 2000 у.е., то:  Средний остаток: 16. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ КОМПАНИИ Цель занятий: освоение приемов оценки целесообразности изменения дебиторской задолженности компании. Дебиторская задолженность – суммы, которые покупатели должны фирме  уменьшает средства, которые могут быть инвести- рованы и принести прибыль. С другой стороны, расширение товарного кредита, когда фирма предоставляет покупателям отсрочку платежа за товары, может расширить продажи и увеличить прибыль фирмы. Поэтому изменения размеров дебиторской задолженности и сопутствующие им дополнительные затраты капитала следует сопоставлять с дополнительными доходами от расширения продаж. Кредитная политика фирмы может оказывать значительное влияние на реализацию. Когда конкуренты расширяют кредитование, а мы – нет, то наша стратегия будет тормозить мероприятия по маркетингу. В свое время Г. Форд расширил продажи, используя кредит, как фактор расширения спроса на автомобили. Фирме следует снижать нормативы кредитоспособности для акцептуемых счетов, до тех пор пока полученная в результате этого прибыль от реализации не превысит дополнительные затраты по дебиторской задолженности. Мы не будем рассматривать дополнительные затраты из-за расширения объема работ кредитного отдела и потери по безнадежным долгам. Рассмотрим два вида вложений капитала, связанных с дополнительной дебиторской задолженностью: а) дополнительные вложения в дебиторскую задолженность, связанные с новым, возросшим объемом продаж; б) дополнительные вложения в дебиторскую задолженность, связанные с увеличением периода инкассации. Первая составляющая определяется как доля переменных расходов в выручке, умноженная на дополнительную дебиторскую задолженность  Вторая составляющая учитывает, что прежняя дебиторская задолженность инкассируется медленнее, если растет период инкассации. Дополнительные затраты от увеличения периода инкассации определяют как разность дебиторской задолженности после и до увеличения периода инкассации. Суммируя рассмотренные составляющие, получают общие дополнительные вложения капитала в дебиторскую задолженность. Затраты на дополнительную дебиторскую задолженность получают умножением нормы прибыли на капитал на общие дополнительные вложения в дебиторскую задолженность. Сравнивая величину рентабельности дополнительных продаж и общие затраты на дополнительную дебиторскую задолженность, можно оценивать целесообразность расширения товарного кредита. Когда в расчетах учитывают риск невозвращения долгов, следует дополнительные потери по безнадежным долгам (дополнительный объем продаж×доля потерь по безнадежным долгам) прибавить к затратам на дополнительную дебиторскую задолженность и сравнить результат с дополнительной прибылью от расширения продаж. Пример 1. Фирма А, имеющая объем продаж 60 у.е. и средний период инкассации 45 дней, предлагает условия продаж – чистых 30 дней. Для того чтобы стимулировать спрос, компания планирует предложить условия продаж – чистых 60 дней, ожидая, что это увеличит объем продаж на 15%, но средний период инкассации возрастет до 75 дней. Переменные издержки равны 0,8 у.е. на 1 у.е. продаж. Установленная для компании норма прибыли на капитал, вложенный в дебиторскую задолженность, составляет 20%. Рентабельность продаж 20%. Следует ли компании увеличить срок предоставления товарного кредита своим клиентам, если предположить, что практика платежей новых и прежних покупателей не изменится. Решение. 1. Оборачиваемость дебиторской задолженности составит раза. 2. Прибыль от дополнительных продаж: 0,15⋅60⋅0,2=1,8 у.е. 3. Дополнительная дебиторская задолженность, связанная с до- полнительными продажами: Дополнительные вложения средств в дебиторскую задолженность: 1,875⋅0,8=1,5 у.е. Уровень дебиторской задолженности: – по существующему варианту: – по предложенному варианту при том же уровне продаж Прирост вложений в дебиторскую задолженность при первоначальном уровне продаж: 5 у.е. Общее увеличение задолженности: 5+1,5=6,5 у.е. Затраты капитала на поддержание дополнительных вложений в дебиторскую задолжность = 0,2⋅6,5=1,3 у.е. Поскольку прибыль от дополнительных продаж (1,8 у.е.) выше затрат капитала на поддержание дебиторской задолженности (1,3 у.е.), фирме следует увеличить срок предоставления товарного кредита клиентам до 60 дней вместо 30. Пример 2. Компания Б рассматривает изменение политики нормативов кредитоспособности для покупателей и ожидает следующие результаты:

Какую политику продвижения товаров следует предпочесть? Норма прибыли на капитал – 20%, переменные издержки – 80% от реализации. Решение. Расчет прибыли от увеличения объема продаж по сравнению с затратами, необходимыми для компенсации дополнительных вложений в дебиторскую задолженность, + величина потерь по безнадежным долгам составит (см. ниже).

При переходе от действующей политики к политике I обеспечивается дополнительная прибыль. При переходе от политики I к политике II снижение нормативов кредитоспособности для покупателей приносит убытки. Пример 3. Компания А изготавливает приборы. Средний размер заказа 50 у.е. условия продажи – чистых 45 дней. Средний период инкассации – 60 дней. Продажи ведут без анализа кредитоспособности покупателей. Затраты по производству, отгрузке и обслуживанию дебиторской задолженности составляют 78% объема продаж. Компания обеспокоена увеличением потерь по безнадежным долгам при размещении новых заказов. Опыт компании показывает следующее распределение потерь по безнадежным долгам:  Следует ли фирме исследовать кредитные рейтинги новых покупателей, если их оценка потребует 4 у.е. на каждый заказ. Новые заказы получены на сумму 100000 у.е. Решение. 1. Количество заказов равно Затраты на проведение анализа кредитоспособности: 4⋅2000=8000 у.е. Распределение заказов и потерь по сомнительным долгам: низкого риска – 30000 у.е., 900 у.е.; среднего риска – 50000 у.е., 3500 у.е.; высокого риска – 20000 у.е., 4800 у.е. Чтобы спасти 4800 у.е. потерь по безнадежным долгам, фирме следует израсходовать 8000 у.е. Сумма заказа слишком мала для проведения анализа кредитоспособности. 17. УПРАВЛЕНИЕ И КОНТРОЛЬ ЗА ЗАПАСАМИ Цель занятий: освоение методов определения запасов фирмы. Товарно-материальные ценности – связующее звено между производством и реализацией продукции. Существует несколько видов запасов. Незавершенное производство (запасы, находящиеся между различными стадиями производства и хранения), позволяют устанавливать эффективный график производства и использования ресурсов. При их отсутствии на каждой стадии производства приходилось бы ожидать окончания предшествующей стадии, чтобы получить комплектующие. Образующиеся в результате этого задержки и простои в производстве заставляют фирму поддерживать запас транзитных ценностей. Запасы сырья и материалов предоставляют фирме гибкость в осуществлении закупок. Без них фирма вынуждена закупать сырье и материалы в строгом соответствии с графиком производства. Запасы готовой продукции обеспечивают фирме гибкость в составлении производственного плана и маркетинговых мероприятий. Наличие этих запасов позволяет гибко удовлетворять потребительский спрос и позволяет производству не быть строго ориентированным только на текущие продажи. Особенно важны эти запасы при переходе производства от одного вида продукции к другому. За счет запасов фирма получает экономию времени для выполнения заказов производства и закупок и становится более эластичной. С другой стороны, содержание запасов требует затрат (хранение, перевозка и др.) и дополнительной прибыли на капитал для поддержания установленного уровня его рентабельности. Побудительным мотивом для увеличения запаса может послужить существенная скидка для большого заказа. При закупках сырья, хранении готовой продукции и транзитных запасов важно определить наиболее экономичный размер заказа для пополнения запаса. Стоимость выполнения одного заказа (О) – постоянная величина, включающая затраты на размещение заказа, контроль товаров по прибыли и др. Затраты на содержание единицы запасов за период (С) включают расходы по хранению, транспортировке, страхованию и требуемый уровень прибыли на инвестированный в запасы капитал. Предполагается, что эти издержки постоянны на единицу учета запасов и на единицу времени. Если расход запасов устойчив (уменьшается линейно) и сокращается до нуля (нет резервного запаса), то средний объем запасов составит Q/2, где Q – заказанный объем запасов. После исчерпания запасов заказывается партия размером Q. Общие затраты на восполнение запасов составляют сумму затрат по их содержанию и стоимости выполнения заказа: |