Конспект лекций. Лекции по курсу финансового менеджмента с примерами решения задач

Скачать 1.48 Mb. Скачать 1.48 Mb.

|

|

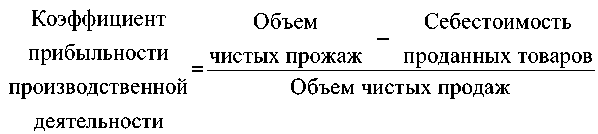

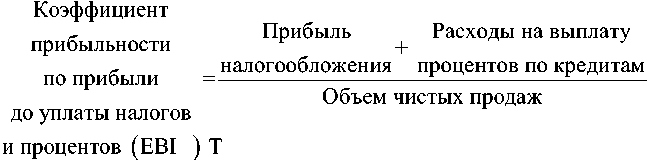

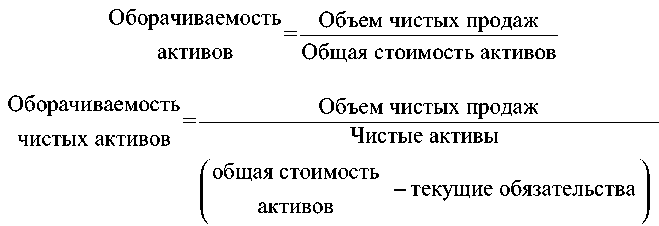

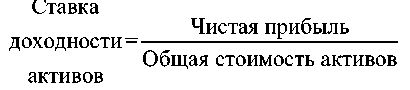

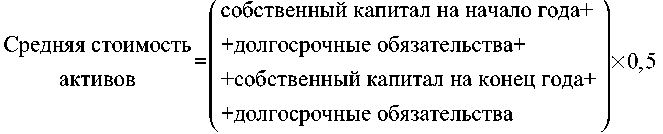

Момот М.В. Лекции по курсу финансового менеджмента с примерами решения задач. 1. ОСНОВЫ ФИНАНСОВОЙ ДИАГНОСТИКИ Цель занятий: приобретение навыков использования финансовых коэффициентов для оценки деятельности компаний. Оценку эффективности компаний проводят с помощью финансовых коэффициентов. При этом позиции менеджеров, владельцев и кредиторов на работу компании могут не совпадать. 1.1. Анализ с позиции менеджеров Анализ производственной деятельности Оценка эффективности производственной деятельности производится путем вертикального анализа баланса, т.е. вычисления процентных соотношений между его строками. В качестве общего знаменателя при исчислении коэффициентов используют выручку от реализации (объем чистых продаж) – валовую выручку, после выплаты всех налогов с продаж, скидок и т.д. Рентабельность производственной деятельности и себестоимости Для анализа используют следующие коэффициенты:   Эти коэффициенты, дополняя друг друга, в сумме дают 100% и включают сырую неочищенную прибыль от производственной деятельности. Эти коэффициенты отражают соотношения цен, затрат и объемов. Изменения этих параметров влияют на коэффициенты. Сопоставляя коэффициенты по временным периодам (месяц, квартал, год), можно судить о причинах их изменений. Уровень рентабельности Соотношение чистой прибыли после уплаты налогов выражает самую суть эффективности с позиции цен и затрат.  В других вариантах расчетов, когда надо показать эффективность деятельности, исключив искажения, вызванные особенностями налоговой и финансовой систем, используют прибыль до уплаты налогов и процентов, вычисляя коэффициент EBIT или прибыль до уплаты процентов, но после уплаты налогов – EBIAT.   Анализ затрат на производственную деятельность Традиционно сопоставляют различные элементы затрат (материалы, административные расходы, закупки и др.) с выручкой от реализации.  Для решения внутренних управленческих задач по отдельным видам продукции и услуг вычисляют контрибуционную маржу по формуле  Величина этой маржи показывает, какую долю выручки вносит отдельный товар или направление деятельности в покрытие постоянных затрат и прибыли. Этот показатель выявляет размер запаса, которым менеджер может распоряжаться при установлении цен на отдельные товары и услуги, и пределы возможностей по контролю затрат и издержек по ним Управление ресурсами. Оборачиваемость активов  Могут использоваться и обратные величины – длительность оборота активов (в долях длительности отчетного периода) и длительность оборота чистых активов. Использование чистых активов исключает из расчета текущие (краткосрочные) обязательства, играющие важную роль в текущей производственной деятельности, и сужает базу анализа. Указанная в балансовом отчете стоимость активов не соответствует их рыночной стоимости, подвержена обесценению под действием инфляции. Такие расхождения в стоимости различных видов активов требуют корректировок. Использование оборотного капитала Товарно-материальные запасы и дебиторская задолженность – наиболее значимые элементы оборотного капитала. Рассматриваемые коэффициенты нацеливают менеджеров на распознавание признаков обесценения или накапливания излишков запасов и дебиторской задолженности. На величину товарно-материальных запасов, указанную в балансе, влияет метод их оценки: LIFO (последним прибыл – первым потреблен), FIFO (первым прибыл – первым потреблен) или учет по средней заготовительной цене.  Этот показатель использует единые сопоставимые цены для числителя и знаменателя и достаточно точно отражает сдвиги в самих запасах  Использование последнего показателя вносит искажения, поскольку надбавки к цене входят в объем продаж, но не включаются в балансовую стоимость запасов. Поэтому при анализе за ряд лет показатели могут быть не сопоставимы. Рассмотренные показатели желательно иметь по направлениям (видам) деятельности компании. Обычный годовой отчет не позволяет выйти на такой уровень анализа. Величины, обратные рассмотренным, называют показателями оборачиваемости. Они показывают, сколько раз товарно-материальные запасы успели обернуться за исследуемый период. В общем, чем выше оборачиваемость, тем лучше. Однако ее нормальное значение зависит от отрасли. Превышение относительно норматива может быть сигналом недостатка запасов, а уменьшение – снижения реализации. Анализ дебиторской задолженности проводят в два шага. На первом шаге определяют сумму продаж в день, как частное от деления выручки от реализации на число дней в периоде. Затем получают оборачиваемость “дебиторки” в днях, поделив сумму счетов к получению на сумму продаж в день. Приведенный анализ достаточно груб, поскольку не проводилось отдельного учета продаж за наличные и в кредит. Точный анализ дебиторской задолженности можно провести после проверки всех счетов к получению по срокам с использованием внутренней отчетности компании. Анализ по срокам включает классификацию задолженности по группам (10, 20, 30 и т.д. дней) и сравнение с превалирующими условиями кредита клиентам. После этого можно выявить клиентов, злоупотребляющих условиями товарного кредита или испытывающих финансовые трудности. Аналогичную процедуру можно провести для оценки кредиторской задолженности. У компании закупки товаров спрятаны в статьях себестоимость реализованной продукции и товарно-материальные запасы на конец периода. Грубую оценку можно провести делением кредиторской задолженности на сумму закупок в день. Среднедневную норму задолженности сравнивают с нормальными сроками кредитов при покупке товаров. Оптимальное управление кредиторской задолженностью предполагает проведение платежей в срок, но не слишком ранний. Скидками не стоит пренебрегать. Доходность Ставка доходности активов – наиболее содержательный коэффициент, с точки зрения анализа:  или  Чистые активы называют еще капитализацией, или инвестиционным вложенным капиталом. При этом обычно вычисляют их среднюю стоимость за период. Рассмотренные коэффициенты выражают общую способность капитала генерировать прибыль вне зависимости от источника финансирования, из которого получен капитал, или от изменений в налоговом законодательстве.  до уплаты налогов и процентов На чистую прибыль через выплату процентов оказывает влияние доля задолженности в структуре капитала. Поэтому более осмысленный результат доходности активов можно получить, устранив влияние налогов и процентов по следующим формулам:  или  Если в числителе этих формул использовать прибыль после уплаты налогов до выплаты процентов, то можно оценивать доходность активов, исключив влияние процентных платежей по сравниваемым периодам. Желательно рассчитывать такие показатели по каждому направлению деятельности компании, но для такого учета недостаточно данных, предоставляемых официальной бухгалтерской отчетностью. 1.2. Анализ с позиции владельцев Рассмотрим анализ эффективности деятельности фирм с точки зрения ее владельцев. Главное, в чем заинтересованы собственники фирмы, – это прибыльность, или рентабельность вложенного капитала. Владельцы проявляют интерес к размещению своих доходов, т.е. к тому, какая часть дохода реинвестирована в фирму, а какая выплачена им в качестве дивидендов. Наконец, владельцев беспокоит рыночная стоимость инвестиций, особенно если те выражены в форме обращающихся на рынке акций. Доходность Собственный капитал – это общая сумма активов за вычетом пассивов. Собственный капитал включает в себя акционерный капитал, прибыль, резервы основного капитала, за исключением амортизационных отчислений и других денежных резервов. Ключевыми показателями для оценки эффективности вложенного капитала являются: коэффициент рентабельности собственного капитала; коэффициент рентабельности акционерного капитала, характеризующие прибыльность всех инвестиций, собственников, прибыли компании, приходящуюся на каждую единицу инвестиций. Ставка доходности собственного капитала определяется так:  Чистая прибыль принадлежит держателям обыкновенных и привилегированных акций. Внутри всей группы акционеров только владельцы обыкновенных акций могут претендовать на прибыль, оставшуюся после выплаты дивидендов по привилегированным акциям. Когда на рынке обращается несколько видов привилегированных акций, то требуется определить, какая прибыль причитается исключительно владельцам обыкновенных акций. Такую информацию можно получить с помощью следующего коэффициента:  При его расчете чистую прибыль уменьшают на величину дивидендов по привилегированным акциям, обязательных взносов в «уставный фонд» дочерних компаний. Собственный капитал уменьшают на объявленную стоимость привилегированных акций и выплат в «уставный фонд» дочерних предприятий, чтобы получить стоимость обыкновенных акций. Данные об этом показателе публикуют для широкой общественности. Этот показатель находится под постоянным наблюдением участников рынка ценных бумаг, менеджеров и директоров компании. Прибыль на акцию (EPS) оценивается следующим коэффициентом:  По этому показателю проводят оценку обыкновенных акций. Этот показатель используют в качестве основного при установлении целей и задач при стратегическом планировании. Аналитики не рассчитывают этот показатель, его объявляет компания. Так как прибыль на акцию – важнейший информационный показатель, то его рассчитывают по методикам, официально утвержденным комиссией по ценным бумагам. Поскольку количество акций в обращении может меняться, используют среднее число акций, обращающихся в течение года. Динамика дохода на акцию позволяет прогнозировать EPS на будущее. Денежный поток на акцию позволяет оценить способность компании платить дивиденды наличными. Коэффициент денежного потока на акцию характеризует объем денег от деятельности фирмы на одну акцию:  К чистой прибыли прибавляют “фиктивный поток” в виде амортизации. Хотя такой бухгалтерский прием не имеет ничего общего с реальным движением денег, полученная в числителе сумма приблизительно характеризует величину капитала, генерируемого производственной деятельностью фирмы, который может быть направлен на выплату дивидендов. Рост рыночной стоимости акций – реакция рынка на создание добавленной стоимости, т.е. на генерацию положительных денежных потоков, превосходящих расходы фирмы из-за эффективной комбинации инвестиционных, производственных и финансовых решений. Полная прибыль на акционерный капитал для держателя акций состоит из величины, на которую изменилась цена акции, плюс сумма дивидендов в денежной форме за период анализа. Поскольку только часть прибыли идет на выплату дивидендов, то их динамика для акционеров важнее, чем вся объявленная прибыль. Распределение прибыли Чистая прибыль подразделяется на дивиденды и нераспределенную прибыль. За счет последней пополняется собственный капитал фирмы, выступающий как ресурс для ее менеджеров. Дивиденды могут выплачиваться деньгами и акциями компании. Дивиденд на акцию публично объявляется советом директоров и поэтому никаких расчетов не требуется. Дивидендная политика – прерогатива совета директоров. Поскольку размер выплаченных и ожидаемых дивидендов определяет стоимость обыкновенных акций, то дивидендная политика компании – весьма ответственное дело. Текущая доходность позволяет сопоставить сумму дивидендов, выплаченных на акцию в течение года, и среднюю рыночную цену акции:  Этот коэффициент характеризует, какая прибыль в виде дивидендов получена на единицу инвестиций в процентах. Показатель позволяет отслеживать дивидендную политику фирмы, но не эффективность в целом. Показатель выплат характеризует долю прибыли, выплаченной в виде дивидендов:  Большинство советов директоров стремится выплачивать стабильные дивиденды на акцию и менять их величину изредка и постепенно, хотя прибыль может сильно колебаться за короткие промежутки времени. Этот показатель за несколько лет отражает склонность директоров реинвестировать средства вместо выплаты прибыли акционерам. Норматива по этому показателю нет. Растущие компании выплачивают владельцам небольшую прибыль, реинвестируя ее для поддержания роста. Стабильные и умеренно растущие компании склонны выплачивать большую долю прибыли. Некоторые компании вообще не платят дивидендов деньгами, а платят их акциями. Рыночные показатели Соотношение между рыночной ценой акции в настоящий момент и текущими или ожидаемыми доходами на акцию (Р/Е) используют, чтобы определить, как рынок оценивает доходность фирмы сейчас и на перспективу. Этот показатель называют мультипликатором доходов:  Этот показатель часто служит грубым критерием оценки бизнеса компании в целях ее приобретения. Он сильно различается по отраслям и фирмам и является приблизительной оценкой того, как рынок судит о риске вложений в фирму. Мультипликатор денежных потоков часто используют как общепринятый критерий оценки эффективности:  1.3 Анализ с позиции кредиторов Претензии кредиторов могут быть удовлетворены после выполнения обязательств перед налоговой системой и работниками – по оплате труда. Осторожность заставляет искать запас прочности в активах компании на случай невыполнения ею своих обязательств. Кредиторы в первую очередь оценивают риск утраты ссужаемых средств. Ликвидность Ликвидность выступает гарантом краткосрочных кредитов, предоставляемых для финансирования текущих операций. Наиболее распространен коэффициент, сопоставляющий текущие активы и краткосрочные обязательства:  Чем этот коэффициент выше, тем надежнее положение кредитора. Однако высокое значение этого показателя может говорить о вялом управлении. На практике рекомендуемое значение показателя – 0,5. Показатель не отражает состояния компании в развитии. Кредитор, заинтересованный в удачливом клиенте, должен учитывать, что к моменту возврата долга растущая компания увеличит оборотный капитал. Еще более строгая статичная мера оценки ликвидности – коэффициент мгновенной ликвидности:  При использовании этого показателя исходят из того, что в случае кризиса товарно-материальные запасы не будут иметь стоимости. Ликвидационная стоимость фирмы – еще более строгий тест, характеризующий выручку, полученную от срочной распродажи ее имущества. Но это только взгляд ликвидатора, не исследующего систему текущих денежных потоков. Представленные показатели используют как критические тесты платежеспособности. Однако распространено мнение, что соотношение активов и пассивов плохо характеризует ожидаемые денежные потоки за период действия кредитного соглашения. Финансовый рычаг Использование задолженности увеличит доходы владельцев, так как прибыль, заработанная при помощи этих средств, в размере, превышающем уплаченные проценты, принадлежит им, а значит, увеличит собственный капитал фирмы. С позиции кредитора доля долгов в активах – более содержательный показатель, чем рычаг. Кредиторы судят о риске, определяя стоимость активов, выступающих обеспечением обязательств.  Этот коэффициент характеризует долю чужих денег в общей сумме активов. Показатель может и не отражать реальную способность фирмы покрывать долги, так как балансовая стоимость активов не совпадает с их рыночной стоимостью. Он не позволяет судить о вероятности притока денежных средств в будущем, хотя они могли бы отразиться на вероятности погашения кредита.  В краткосрочных договорах указывают максимальную долю долга в капитализации. Капитализация – это сумма долгосрочных пассивов и собственного капитала фирмы. В сумму задолженности включают: краткосрочную задолженность, кроме задолженности перед поставщиками по торговому кредиту, текущую порцию долгосрочной задолженности, всю долгосрочную задолженность. В настоящее время аналитики акцентируют внимание на способности фирмы обслуживать долг из текущих денежных потоков, что обеспечивает более динамичные кредитные отношения. Третий вариант расчета доли долга характеризует долю требований кредиторов к претензиям собственников |