Конспект лекций. Лекции по курсу финансового менеджмента с примерами решения задач

Скачать 1.48 Mb. Скачать 1.48 Mb.

|

|

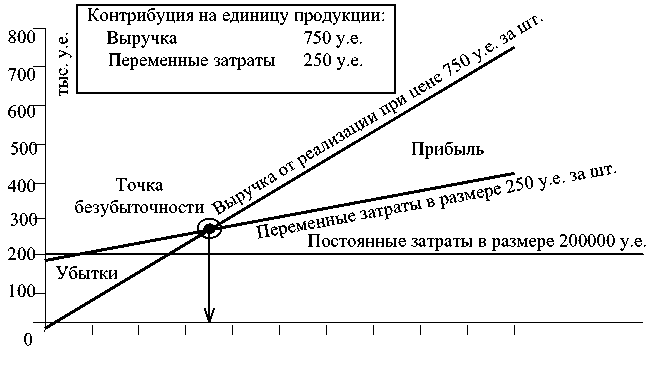

, где С – переменные затраты на производство единицы товара; Р – цена за единицу товара; F – постоянные затраты; (P–C) – контрибуция от единицы товара. Эффект рычага определяется тем, что относительное приращение прибыли при заданном изменении объема увеличится из-за присутствия постоянного элемента. Определить влияние рычага можно и другим методом, представив прибыль в виде доли от продаж: Последнее соотношение показывает, что соотношение прибыли и продаж (рентабельность продаж) зависит от контрибуции, полученной от каждой единицы продукции за вычетом процентной доли постоянных издержек в выручке. Постоянные издержки сами по себе снижают рентабельность продаж. Но любое изменение в объеме, цене или затратах на производство единицы продукции будет иметь тенденцию непропорционально сильно изменять рентабельность продаж, поскольку F – постоянная величина. Расчеты точки безубыточности представлены на рис. 6.  100 200 300 4 Минимальный безубыточный объем равен 350 шт. Прибыли и убытки как функция изменения объема (шаг изменения объема 25%)

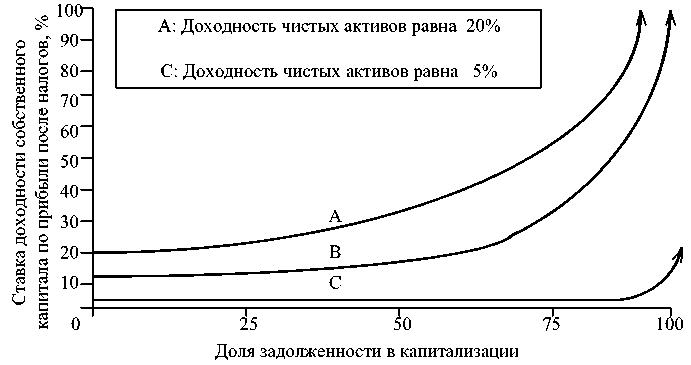

*Бесконечность, так как базовая величина равна 0. Рис. 6. Определение точки безубыточности (порога рентабельности)Пример. Графическое представление действия операционного рычага показано на рис. 6. Такой рисунок называют графическим представлением точки безубыточности или определением порога рентабельности. График – это представление условий задачи, согласно которой при верхней границе производственной мощности 1 000 единиц продукции, заданных структуре затрат и цене требуется определить пороговый объем выпуска, при котором производство начинает приносить прибыль. Таблица снизу рисунка иллюстрирует непропорциональное изменение прибыли при изменении объема продаж. Характерно, что при удалении от точки безубыточности изменения масштабов производства дают относительно меньшие колебания прибыли. Чем ближе к точке безубыточности работает фирма, тем значительнее будет влияние изменения объема продаж на прибыль. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Чем больше доля постоянных затрат, тем сильнее становится эффект рычага. В капиталоемких отраслях (сталелитейная, добывающая, тяжелое машиностроение, лесная) затраты на производство большей частью постоянные, даже если объемы колеблются в широком интервале. Для таких условий при удалении от точки безубыточности возникает тенденция к существенным колебаниям прибыли. Компании, оказывающие услуги, могут напрямую управлять главной частью своих затрат – заработной платой сотрудников, приспосабливая количество работающих к изменениям спроса. Поэтому они меньше подвержены влиянию скачков прибыли, вызванных эффектом операционного рычага. Говорят, что предпринимательский риск для таких компаний ниже, чем для капиталоемкого бизнеса. Неустойчивость спроса и цен на готовую продукцию, материалы, сырье, энергию, транспорт, невсегда имеющаяся возможность уложиться себестоимостью в цену реализации и обеспечить нормальную массу, норму и динамику прибыли, само действие операционного рычага, сила которого зависит от удельного веса постоянных затрат, определяет степень гибкости предприятия. Все перечисленные факторы, совместно взятые, генерируют предпринимательский риск. Этот вид риска связан с конкретным бизнесом в его рыночной нише. Выделяют три основных составляющих операционного рычага, на которые может повлиять менеджер: постоянные затраты, переменные затраты, цена. Все эти компоненты вместе и каждая в отдельности связаны с объемом продаж. Эффект снижения постоянных затрат достигается снижением накладных расходов или более интенсивным использованием оборудования. При этом снижается величина минимального безубыточного объема продаж. На рис. 6 такие мероприятия будут отражены смещением горизонтальной прямой и прямой суммарных (общих) затрат вниз. Соответственно, если другие условия не изменились, точка безубыточности сместится влево, что повысит прибыльность фирмы (площадь фигуры, соответствующей прибыли, расширится). Эффект снижения переменных затрат заключается в росте контрибуции от каждой единицы товара, что позволит повлиять на текущую прибыль и сдвиг точки безубыточности. На рис. 6 эти мероприятия по сокращению переменных затрат уменьшат угол наклона прямой переменных затрат, что сдвинет точку безубыточности влево. Сила эффекта определяется относительным соотношением постоянных и переменных затрат. Если доля переменных затрат в их общей сумме невелика, то и эффект их экономии будет мало ощутим. Эффект снижения цены преследует цель расширить выручку. Однако эти изменения скорее зависят от конкурентной среды, чем от действий менеджеров. Взаимосвязь между изменением цен и объемов продаж определяется ценовой эластичностью спроса (процент изменения спроса / процент изменения в цене равен 1, больше 1, меньше 1) и зависит от вида товара и конкуренции на рынке. Но изменение цены может непропорционально отразиться на объеме сбыта, что повлияет на прибыль компании. На рис. 6 эффект снижения цены может быть показан уменьшением угла наклона прямой выручки и сдвигом точки безубыточности влево. При прогнозировании такого эффекта операционного рычага следует учесть, что существует временной лаг (запаздывание) между производством и продажами. Сроки продаж и производства могут даже находиться в противофазе, когда продажи поддерживаются из запасов, в реальных обстоятельствах сталкиваются не с плавными изменениями, а со скачками цен и затрат. При разработке планов и прогнозов компании решают два класса задач. На основе заданных прогнозов общей суммы постоянных затрат (F), переменных затрат (С) и ожидаемой цены (Р) определяют объем производства (V), необходимый для получения целевой прибыли (TP). Оценки проводят по формуле Другая задача состоит в определении уровня переменных затрат для заданной целевой прибыли при прогнозируемых по условиям рынков объеме продаж и цене и известном уровне постоянных затрат. В этом случае оценки дают, используя формулу  Можно видоизменить эту формулу, чтобы рассчитать по ней цену, необходимую для достижения желаемой прибыли до уплаты налогов, и определить, как изменить данное уравнение для расчета прибыли после уплаты налогов. Такой подход помогает увидеть общую картину влияния операционного рычага на результаты производственной деятельности фирмы. Приведенные формулы полезны при оценке и анализе факторов предпринимательского риска на результаты работы компании. 13. ФИНАНСОВЫЙ РЫЧАГ Цель занятий: освоение оценки эффекта финансового рычага. Преимущество финансового рычага в том, что капитал, взятый в долг под фиксированный процент, можно использовать для инвестиций, приносящих прибыль, более высокую, чем уплачиваемый процент. Разница накапливается как прибыль владельцев фирмы. При умении использовать капитал так, что полученная ставка доходности инвестированного капитала выше, чем текущая ставка ссудного процента, компания может воспользоваться этим своим преимуществом. Для этого ей надо взять в долг столько, сколько позволят кредиторы, взвинтив ставку доходности собственного капитала на разницу между достигнутой ставкой доходности инвестированного капитала и ставкой уплаченного ссудного процента. Если полученная прибыль меньше стоимости заемного капитала, то получим противоположный эффект. Идею финансового рычага формально можно выразить через следующие формулы. Прибыль после уплаты налога (I) надо сопоставить с собственным капиталом (Е) и долгосрочной задолженностью (D). Ставка доходности капитализации (суммы собственного капитала и долгосрочной задолженности) составит Ставка доходности собственного капитала (R) определяется Выразим прибыль через ее компоненты I = r(E + D) - Di. Данное выражение представляет разность между прибылью на общую сумму капитализации (E+D) и стоимостью процентов по непогашенной задолженности с учетом налога. Первую формулу можно преобразовать Это выражение показывает эффект рычага, который представлен положительной величиной – вторым слагаемым, т.е. отношением заемного и собственного капитала, умноженным на разность между прибыльностью от чистых активов и стоимостью уплаченных процентов по кредитам с учетом налогов. Таким образом, из-за наличия долга в структуре капитала доходность собственного капитала ускоренно растет, пока стоимость уплаченных процентов не превысит прибыль. Иногда соотношение между заемными и собственными средствами называют плечом финансового рычага, а разницу между доходностью чистых активов и стоимостью кредита – дифференциалом финансового рычага. Произведение этих величин характеризует уровень эффекта финансового рычага, который прибавляют к ставке доходности чистых активов, чтобы получить значение доходности собственного капитала. Рис. 7. Связь ставки доходности и доли заемного капитала Воздействие рычага на ставку доходности собственного капитала при трех различных значениях доходности чистых активов показывает рис. 7. Все три кривые построены в предположении, что стоимость заемного капитала составляет 4% годовых после уплаты налога [(1 – ставка налога на прибыль) × средний процент по займам]. Если нормальная ставка доходности капитализации фирмы по прибыли после уплаты налогов и до выплаты процентов составляет 20%, растущая доля долга вызовет впечатляющий рост доходности собственного капитала. Доходность подскочит до бесконечно большой величины, когда доля долга приблизится к 100%. Кривые В и С показывают эффект рычага при более скромных прибылях.  Как уже отмечалось ранее, рычаг работает и в противоположном направлении. Здесь можно подчеркнуть сходство между операционным и финансовым рычагом. Оба они позволяют выиграть от постоянной, неменяющейся при изменении масштаба производства природе некоторых затрат (постоянные затраты, собственный капитал). Чем больше сила воздействия финансового рычага, тем выше финансовый риск, связанный с вероятностью погашения кредитов. Поэтому ни один менеджер не пользуется неограниченной свободой изменять структуру капитала по собственной воле. На практике существуют юридические и контрактные ограничения для любой компании, обязующие ее подчинять структуру пассивов своего баланса установленным нормам. При разнообразных проверках кредитоспособности используют всю гамму коэффициентов, ориентированных на точку зрения кредиторов. Для промышленных компаний доля долговых обязательств обычно находится в пределах 0–50% их капитализации, для предприятий коммунальных услуг – 30–60%,торговые фирмы с высоко ликвидными активами могут иметь даже большую долю долга. Из-за мощной волны приобретений и захватов компаний с большой долей долгосрочной задолженности путем покупки контрольного пакета акций, которая охватила мир в 80-х годах, доля долга в их капитале поднялась выше нормального уровня. Финансовый рычаг был использован максимально, что увеличило степень риска падения денежных потоков ниже ожидаемого уровня. На практике, чтобы исследовать воздействие рычага на доходность чистых активов или капитализации (r), преобразуют формулу При заданных i и R можно определять минимальную ставку доходности капитализации, необходимую, чтобы достичь желаемой ставки доходности собственного капитала. Это полезный метод исследования ожидаемой доходности новых инвестиций. В этом случае ставка доходности собственного капитала остается постоянной, а ожидаемая ставка доходности капитализации изменяется. Оценивают требуемый уровень доходности чистых активов. Пример. Рассчитайте эффект финансового рычага для двух условий: а) ставка процента по кредиту – 5% после налога, доходность капитала – 8% после налога; б) ставка процента по кредиту – 6% после налога, доходность капитала – 5% после налога. Вычислите, как меняется ставка доходности собственного капитала в каждом из следующих случаев: доля заемного капитала в капитализации: 0,25; 0,5; 0,75. Обсудите получаемые результаты. Решение. Для i=5% и R=5%: отсутствие долга r=0,08. 25% долга: R=0,08+25/75(0,08–0,05)=0,09. 50% долга: R=0,08+50/50(0,08–0,05)=0,11. 75% долга: R=0,08+75/25(0,08–0,05)=0,17. Для i=6% и R=5%: отсутствие долга r=0,05. 25% долга: R=0,05+25/75(0,05–0,06)=0,047. 50% долга: R=0,05+50/50(0,05–0,06)=0,04. 75% долга: R=0,05+75/25(0,05–0,06)=0,02. Эффект рычага проявляется менее ярко по мере уменьшения разницы между ставкой процента по кредитам и рентабельностью собственного капитала. При большем плече рычага достигается ускоренный рост собственного капитала. Отрицательный эффект рычага, который обусловлен неэффективным использованием инвестированного капитала столь же силен, как и в случае, когда он положителен. 14. ПЛАНЫ ФИНАНСОВОГО РОСТА Как финансовый, так и операционный, рычаги являются лишь отдельными факторами воздействия на эффективность деятельности компании. В этом разделе объединим финансовый рычаг и другие ключевые показатели в единую систему финансового планирования. Непрерывное исследование воздействия роста на инвестиционную, производственную и финансовую политику фирмы всегда является важнейшим направлением финансового планирования. На первом месте среди всех финансовых целей стоит достижение высокой доходности собственного капитала. Но эта цель является производной от следующих специфических целей: – рост прибыли на акцию; – рост общей суммы прибыли; – рост дивидендов; – рост рыночной цены акции; – рост собственного капитала. Ни одну из целей нельзя принять всеобщим универсальным показателем. Базовая модель финансового роста Рассмотрим обобщенную теоретическую модель производственной деятельности гипотетической компании. Продемонстрируем взаимодействие элементов роста. Под ростом подразумеваем увеличение указанного в балансе размера собственного капитала. В табл. 32 представлена упрощенная финансовая модель, увязывающая рычаг, прибыльность, использование прибыли и финансирование. С помощью модели можно показать, как различные методы финансовой политики отражаются на стремлении увеличить собственный капитал. В первом варианте компания без рычага, не выплачивая дивидендов, всю прибыль вкладывает в производство. Во втором варианте плечо рычага – 50%. В третьем – те же условия, что и во втором, но 50% прибыли выплачено в виде дивидендов. Таблица 32 Три стратегии финансового роста, ед

* Прибыль до выплаты процентов, после налогов, деленная на чистые активы, выступает как ставка доходности активов в процессе производственной деятельности. ** Прибыль после выплаты процентов и налогов, деленная на чистые активы. *** Прирост собственного капитала на счетах основан на реинвестированной прибыли, оставшейся после выплаты дивидендов. В табл. 33 представлены планы деятельности компании на три периода, без изменения исходных предположений. Таблица 33 Варианты финансирования капитала компании, ед.

В варианте I при ставке доходности чистых активов по прибыли до процентов и после налогов в 10%, полученные 50000 у.е. вложены в расширение производства. Предполагаем, что амортизация расходуется на поддержание работы оборудования. Поскольку вся прибыль реинвестирована, рост собственного капитала составит 10%. Из таблицы следует, что при стабильной финансовой политике и неизменных условиях рост собственного капитала продолжится и составит 10%. Вариант II предусматривает внешнее кредитование на сумму 250000 у.е. под 4% годовых после уплаты налога. Сумма, которую можно реинвестировать, уменьшится на 10000 у.е. и составит 40000 у.е. Если менеджеры хотят сохранить политику 50% уровня задолженности, можно взять в долг еще 40000 у.е., что увеличит фонды, доступные для инвестирования, до 80000 у.е. По сравнению с вариантом I результаты изменились в двух направлениях. Поскольку появились издержки финансирования, ставка доходности капитализации упала до 8%. Однако доходность собственного капитала за счет эффекта рычага подскочила до 16%. Такой рост продолжится, пока все полученные из внутренних источников средства будут реинвестироваться в деятельность, приносящую 10% прибыли, а соответствующую росту собственного капитала сумму кредитов можно будет получать и вкладывать таким же образом. Единственное изменение в варианте III – появление выплачиваемых дивидендов. Выплата 50% прибыли в виде дивидендов сокращает размер собственного капитала для реализации капиталовложений до 20000 у.е., а также сумму, которую можно взять в долг, не выходя за рамки 50% доли заемного капитала. Общая величина фондов для новых инвестиций сократится до 40000 у.е., выплата дивидендов заметно отразится на нашей первоначальной цели – росте собственного капитала, который теперь составит только половину от варианта II. Рассмотренная модель иллюстрирует эффект совокупности решений по инвестициям производственной деятельности и финансированию. Здесь общий доход на чистые активы – прибыль до выплаты процентов после налогов, деленная на чистые активы (капитализацию), выступает как ставка доходности активов в процессе производственной деятельности; ставка доходности чистых активов – прибыль после выплаты процентов и налогов, деленная на чистые активы, как это часто показывается в финансовой отчетности; прирост собственного капитала – прирост собственного капитала на счетах, основан на реинвестированной прибыли, оставшейся после выплаты дивидендов. Устойчивый рост Если за главную цель в примере принять рост собственного капитала, то полезно выразить его через основные компоненты, введенные в рассуждения ранее. В варианте I без заемного капитала и дивидендных выплат присутствует соотношение g = r, где g – рост собственного капитала; а r – ставка доходности капитала. В варианте II в структуре капитала присутствовала задолженность и необходимо учитывать эффект рычага | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||