Конспект лекций. Лекции по курсу финансового менеджмента с примерами решения задач

Скачать 1.48 Mb. Скачать 1.48 Mb.

|

|

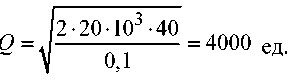

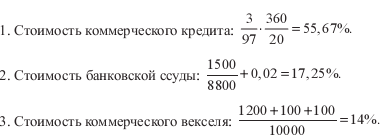

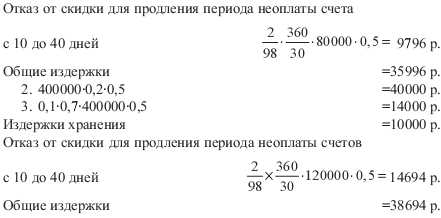

где – количество заказов за период; S – общая величина расхода запа-Q сов в единицах за период. Оптимальный размер заказа рассчитывают по формуле Пример 1. Дистрибьюторская фирма А покупает приборы партиями по 1000 у.е. и реализует их розничным продавцам. Заказ каждой партии стоит 40 у.е. Розничные магазины предъявляют месячный спрос на 20000 приборов. Удельные затраты по содержанию одного прибора в запасах за месяц составляют 0,1 у.е. Каков оптимальный размер заказа? Как изменится оптимальный размер заказа, если снизить удельные издержки хранения до 0,05 у.е. в месяц? Как изменится оптимальный размер заказа, если стоимость его выполнения составит 10 у.е.? Решение. 1. Затраты по содержанию запасов: 0,1⋅1000=100 у.е.  2. Оптимальный размер заказа: 3. Количество заказов в месяц: 4. При издержках хранения 0,05 у.е. оптимальный размер заказа составит Фирма будет заказывать по 6000 приборов каждый раз. При этом, чем ниже затраты по содержанию запасов, тем более значимой становится стоимость выполнения заказа и тем больше размер заказа. 5. При стоимости выполнения заказа 10 у.е. оптимальный размер заказа составит - Чем меньше стоимость выполнения заказа, тем ниже его оптимальный размер. Пример 2. Компания Б планирует обновление производства, которое обеспечит годовую экономию в производстве 260000 у.е. Оборачиваемость запасов готовой продукции сократится при этом с 8 раз в год до 6, поскольку срок эксплуатации новой продукции возрастет. Если требуемая прибыль на капитал, омертвленный в запасах, составляет 15%, а годовая стоимость реализации составляет 48 млн у.е. в год, следует ли фирме поощрять обновление производства? Решение. Запасы после обновления: 48/6 =8 млн у.е. Существующие запасы: 48/8 =6 млн у.е. Дополнительные запасы: 2 млн у.е. Альтернативные издержки увеличения запасов: 2⋅1,15=0,3 млн у.е. Поскольку альтернативные издержки выше, чем экономия, то фирме не следует принимать план обновления. Этот пример показывает взаимосвязь производственной и маркетинговой деятельности. Расширение реализации без снижения запасов готовой продукции будет увеличивать альтернативные издержки использования капитала, связанного в запасах. 18. АНАЛИЗ СТОИМОСТИ КРАТКОСРОЧНОГО ФИНАНСИРОВАНИЯ Цель занятия: освоение методов расчета стоимости различных вариантов краткосрочного финансирования компаний. Краткосрочное финансирование потребностей фирмы сроком до года может осуществляться в следующих формах: – коммерческий кредит (деньги, которые компания должна поставщикам); – кредит на общественных или частных финансовых рынках. В промышленно развитых странах покупатели не оплачивают товар при его доставке, им предоставляется небольшая отсрочка, ограниченная крайним сроком платежа. На период отсрочки продавец предоставляет покупателю кредит. Коммерческий кредит расширяется, когда увеличивается отсрочка платежа. Для того чтобы стимулировать ускорение платежей, продавцы предоставляют покупателям скидки с цены. Например, условия продажи – “2/10, чистые 30” говорят о том, что при оплате товара в течение 10 дней от даты выставления счета, покупатель получает скидку с цены в 2%, но оплатить стоимость товара, указанную в счете, необходимо не позднее 30 дней. Если же фирма отказывается от скидки, то она может использовать средства дополнительно 20 дней, т.е. оплатить стоимость товара в течение 30 дней. Другими словами, для счета на сумму 100 у.е. фирма может использовать 98 у.е. в течение 20 дней. Годовые процентные издержки составят приближенно: Коммерческий кредит может оказаться очень дорогой формой финансирования, если скидка предоставлена, но не использована. Стоимость кредита уменьшается по мере увеличения срока, на который фирма может отсрочить платеж. Необоснованные отсрочки платежей подрывают кредитный рейтинг фирмы. Коммерческий кредит – наиболее гибкая форма финансирования. Поставщики относятся к сбоям в выплатах менее категорично, чем банкиры. Крупные, хорошо известные компании проводят краткосрочные займы путем продажи краткосрочных коммерческих векселей – необеспеченных краткосрочных переводных долговых обязательств, обращающихся на финансовом рынке. Рынок векселей состоит из двух секторов: дилерский рынок и рынок прямого размещения. Дилер берет с клиентов (продавцов, покупателей) комиссионное вознаграждение. В международной торговле распространено кредитование с помощью банковских акцептов. Тратты компаний, акцептованные известными банками, становятся высоко ликвидным рыночным финансовым инструментом. Кредитная линия – это соглашение между банком и клиентом, устанавливающее максимальную сумму, в пределах которой банк в течение года предоставляет кредит. Револьверный кредит – автоматически возобновляемый кредит на протяжении определенного периода, когда фирма предусматривает многоцелевое использование средств. В случаях привлечения кредитов для одной цели, банк оценивает каждый запрос заемщика, как отдельную сделку. Ставка по краткосрочным ссудам зависит от стоимости средств банка, текущей базисной ставки (ставки для крупных кредитоспособных клиентов), кредитоспособности заемщика и других факторов. Обеспеченный кредит предусматривает внесение заемщиком залога. Объектом залога может быть дебиторская задолженность, запасы и другие активы заемщика. Дебиторская задолженность – это наиболее ликвидный актив и представляет хорошее обеспечение ссуды. Ссуды под цессию (переуступку прав) на дебиторскую задолженность в зависимости от качества последней составляют от 50% до 80% ее номинальной стоимости. За несение риска и обслуживание дебиторской задолженности факторинговая компания берет комиссионные около 1% от номинальной стоимости дебиторской задолженности. Если фирма хочет использовать средства до того, как будут инкассированы все дебиторские счета, она может получить авансовый платеж, который является кредитной составляющей факторинговой компании в дополнение к риску и обслуживанию счетов, и должна заплатить определенный процент за период срока инкассации счетов. Проценты не начисляются, если фирма не переводит средства на свои счета, т.е. не использует их до того, как инкассирована задолженность. Примеры расчета Пример 1. Компании А необходимо увеличить объем своего оборотного капитала на 10 млн р. Существует три альтернативных варианта финансирования. а. Воспользоваться коммерческим кредитом, отказавшись от скидки, предоставленной на условиях “3/10, чистые 30”. б. Взять ссуду в банке под 15%. Банк потребует поддержания 12% резервного остатка. Приобретение гибкости финансирования обойдет ся фирме в 2% в год. в. Эмитировать коммерческий вексель со ставкой 12%. Издержки размещения выпуска составят 100000 р. за каждые 6 месяцев. Определите, какую альтернативу компании А следует предпочесть. Решение.  Наиболее дешевой является эмиссия векселей. Пример 2. Компании Б следует профинансировать увеличение оборотного капитала 75 000 р. Какой из трех представленных альтернативных вариантов финансирования следует выбрать компании Б? а. Коммерческий кредит: компания покупает материалы на сумму 50000 р. в месяц при условии “3/30, чистые 90”. б. Банковская ссуда в 100000 р. под 13% с обязательным резервным остатком 10%. в. Факторинговая компания приобретает дебиторскую задолженность компании Б в 100000 р. в месяц, средний период инкассации которой 60 дней, авансируя 75% номинальной стоимости счетов под 12%. Кро ме того, факторинговая компания потребует комиссионные в 2% на все приобретенные ею дебиторские счета. Компания Б, используя услуги факторинговой компании, сэкономит на расходах по содержанию кре дитного отдела и покрытию безнадежных долгов 1500 р. в месяц. Решение. 1. Если скидки не используются после второго месяца, компания может мобилизовать до 97000 р. Стоимость кредита: 2. Стоимость банковской ссуды: 3. Комиссия факторинговой компании за год: Чистая стоимость факторинга: 6000 р. Ссуда в 75000 р. под дебиторскую задолженность: Таким образом, целесообразно банковское кредитование, как наиболее дешевый способ привлечения средств. Пример 3. Компании В требуется профинансировать средний рост запасов в размере 400000 р. Данные средства необходимы на 6 месяцев. Компания имеет следующие возможные варианты финансирования. а. Ссуда финансовой компании под закладную квитанцию под 12% объемом 80% стоимости запасов. Издержки хранения запасов за 6 меся цев 7000 р. Остальная часть, которая на 40000 больше объема кредита, будет профинансирована за счет отказа от скидок по оплате кредиторс кой задолженности при поставках на условиях “2/10, чистые 30”. Ком пания В понимает, что она может отложить оплату до 40 дня и это не вызовет негативной реакции кредиторов. б. Соглашение об изменяющемся залоге с поставщиком запасов с эффективной ставкой 20%, при котором поставщик авансирует всю сто имость запасов. в. Ссуда другой финансовой компании под запасы на складе заем щика под 10% годовых объемом 70% стоимости запасов. Издержки хра нения 10 000 р. за 6 месяцев. Остальная часть финансирования покры вается за счет отказа от скидок по оплате кредиторской задолженности, как и в варианте а. Решение.   19. ДОЛГОСРОЧНОЕ ФИНАНСИРОВАНИЕ: СРОЧНЫЕ ССУДЫ И АРЕНДА Цель занятия: освоение приемов расчета и сопоставления вариантов долгосрочного финансирования. Краткосрочные кредиты погашаются в сроки менее года. Срочная ссуда – это кредит со сроком погашения от 1 года, который предусматривает пролонгацию. Основное преимущество банковской срочной ссуды – эластичность. Сотрудничая без посредников, кредитор и заемщик путем переговоров приспосабливают ссуду к потребностям заемщика. Долгосрочные ссуды используются, как правило, для приобретения оборудования. В большинстве случаев процентные ставки по срочным ссудам выше, чем по краткосрочным кредитам. Ставки устанавливают либо твердые, действующие весь срок ссуды, либо плавающие, изменяющиеся с колебанием базовой ставки. Для предприятий малого бизнеса, не имеющих выхода на рынки ценных бумаг, срочные ссуды – один из немногих видов кредитования. Для защиты ссуды кредитор в договоре формулирует запрещающие и ограничивающие условия для компании на период пользования ссудой (ограничения по минимальному размеру оборотного капитала, выплату дивидендов, капитальных расходов, получение дополнительных кредитов, смену руководства, отказ от залога, аренды основных средств, продажи дебиторской задолженности и др.). Альтернативой банковскому кредитованию при приобретении оборудования является его аренда. Арендные соглашения можно отнести к одному из трех видов. Прямая аренда – это соглашение, когда фирма получает в пользование активы, если она до этого ими не владела. Продажа оборудования с получением его обратно в аренду – когда фирма продает активы другой стороне, а последняя передает их назад в аренду. Фирма получает стоимость оборудования и право использования активов в течение срока аренды. Взамен она выплачивает арендную плату и уступает право собственности на актив. Аренда с использованием кредита – используется при дорогостоящих капиталовложениях. В отличие от предшествующих форм, где участвуют две стороны, здесь выступают: арендатор, арендодатель и кредитор. Арендатор получает активы и обязуется производить арендные платежи. Арендодатель приобретает активы и финансирует эту покупку частично за счет собственных средств. Оставшиеся средства выплачивают долгосрочные кредиторы. Арендодатель является заемщиком. Как владелец активов, арендодатель имеет право на амортизационные отчисления по активам. С позиций арендатора этот вид аренды не отличается от рассмотренных ранее. Если в арендную плату включен процентный доход арендатора, амортизация и расходы по обслуживанию оборудования, если не принимать в расчет остаточную стоимость арендованного имущества, то этот доход можно определить путем решения относительно R следующего уравнения: где С – стоимость арендованного имущества; At – годовая арендная плата; T – срок аренды; d – норма доходности аренды. Если активы выкупаются, то надо определить остаточную стоимость имущества, задавшись условиями его амортизации. Текущая стоимость аренды для компании R или ставка дисконтирования определяется по формуле R = d(1 -T), где d – номинальная норма доходности аренды; T – предельная ставка налогообложения прибыли компании. Сопоставление вариантов долгосрочного финансирования требует исчисления текущей стоимости. Примеры расчетов Пример 1. Программа расширения компании А потребует ежегодно 3 млн р. и финансируется за счет 3-летнего револьверного кредита в 3 млн р., который по окончании соглашения о револьверном кредите превращается в 3-летнюю ссуду. Комиссионные обязательства для обоих соглашений 0,5% от неиспользованной части. Ставка по револьверному кредиту – 1% сверх основной ставки и по срочной ссуде +1,5% основной ставки. Компания планирует взять 1,4 млн р. в начале и 1,6 млн р. в конце 1-го года. Рассчитать ожидаемую сумму комиссионных и превышение процентов относительно базисной ставки для первоначальных заемщиков. Решение. Решение сведено в таблицу. Таблица 35 Расчет показателей

Пример 2. Компания Б планирует приобрести оборудование за 100000 р., которое имеет срок службы 8 лет. В конце этого срока стоимость лома составит 8000 р. компания может финансировать приобретение: а) за счет арендного финансирования, б) за счет кредитного финансирования. Арендная плата в 16000 р. должна вноситься в начале каждого из 8 лет. При кредитном финансировании платежи по ставке 14% производятся в начале каждого из 8 лет. Ставка налогообложения – 40%. Какой способ финансирования предпочтительней? Решение. Ставка доходности составит по формуле (1) 12%. Денежные выплаты по аренде сведены в таблицу (все данные в тыс.р.) Таблица 36 Выплаты по аренде | |||||||||||||||||||||||||||||||||||||||||||||||||