Конспект лекций. Лекции по курсу финансового менеджмента с примерами решения задач

Скачать 1.48 Mb. Скачать 1.48 Mb.

|

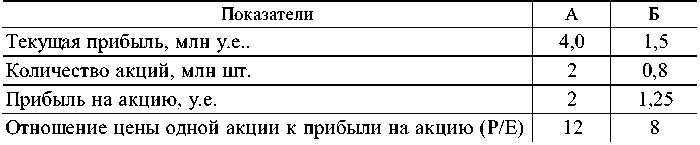

Обычно, поглощающая компания предлагает в качестве цены обмена значение, превышающее текущую рыночную цену акций компании, которую хочет приобрести. Организационные формы сделок по поглощению: Объединение двух компаний, когда одна из них принимает на свой баланс все активы и обязательства другой. Покупка акций компании либо с оплатой деньгами или в обмен на акции компании – инициатора сделки. Поглощаемая компания перестает существовать и входит в состав компании покупателя. Средством возмещения акционерам являются либо деньги, либо акции компании – поглотителя. Покупка некоторых или всех активов компании. От предыдущей формы она отличается тем, что здесь необходима передача прав собственности на активы, а деньги должны быть выплачены компании как хозяйственной единице, а не непосредственно ее акционерам. Если приобретены все активы, от поглощаемой компании остаются: только оболочка и денежные средства, или акции, полученные в результате продажи имущества. Но компания на эти средства может продолжить существование под своей маркой. Приобрести активы легче, чем купить акции, поскольку компании – покупателю надо получить только разрешение Совета директоров. Приобретаемая компания должна получить разрешение своих акционеров на осуществление сделки. 5.1. Примеры расчетов Пример 1. Рыночная стоимость компании А равна 100 млн у.е., стоимость компании Б – 50 млн у.е. Поглощение компании Б приведет к экономии на издержках, приведенная стоимость которой составит 25 млн у.е. (выигрыш поглощения). Определить, как выгоды поглощения распределяются между участвующими компаниями, если компанию Б покупают за 65 млн у.е. с немедленной оплатой. Решение. PVА=100, PVБ=50, Выигрыш = +25, PVАБ =175. Издержки = 65–50=15 млн у.е. Акционеры компании Б получили на 15 млн у.е. больше, чем рыночная цена их компании. Акционеры А получают: NVP=(175–65) –100=10 млн у.е. Тот же результат можно получить, если из общего выигрыша вычесть ту часть, которую получили акционеры компании Б: 25–15=10 млн у.е. Но если объявление о предстоящем слиянии приведет к росту стоимости акций с 50 до 65 млн у.е., то рыночная стоимость возрастет на 10 млн у.е. Пример 2. Перед объявлением о слиянии у компаний А и Б существуют следующие показатели: Таблица 9 Показатели компании  Компания А планирует уплатить в денежной форме 12 млн у.е. за компанию Б. Определить издержки для случая, представленного в табл. 9, и для случая, когда курс акций компании Б поднялся на 2 у.е. под воздействием слухов о выгодном слиянии. Решение. Издержки = (12–9)+(9–9)=3 млн у.е. Под влиянием слухов рыночная стоимость компании Б окажется на 2×0,6=1,2 млн у.е. выше ее приведенной стоимости. Издержки = (12–9)+(10,2–9)=4,2 млн у.е. Пример 3. Значения финансовых показателей компаний А и Б приведены в табл. 10. Таблица 10

Определите меновое соотношение, если компания А предлагает за каждую акцию компании Б 0,667 своей акции (т.е. 40 у.е. за акцию). Определите финансовые показатели новой компании, если после слияния курс ее акций сохранится на уровне 18. Решение. Финансовые показатели после слияния отражены в табл. 11. Таблица 11 Расчет показателей после слияния

Причиной, по которой акционеры обеих компаний получают выгоду от слияния, является разница в Р/Е их акций. Компании с большим значением этого показателя способны поглощать, несмотря на то что платят за акции приобретаемой компании более высокую цену, чем их текущая рыночная стоимость. Ключевое значение имеет то, что происходит с Р/Е после слияния. Если оно не изменится, рыночная цена акций компании возрастет и компания демонстрирует рост. Этот рост не является результатом фундаментальных тенденций или операционной экономии, а происходит за счет объединения финансовых показателей компаний. Если рынок реагирует на этот обманчивый рост, то благосостояние акционеров можно увеличить посредством поглощения. Пример 4. Компания А рассматривает вопрос о поглощении компании Б. Финансовые показатели компании следующие (табл. 12): Таблица 12 Показатели компании  Компания А планирует предложить контрагенту премию 20% рыночной цены акции Б. Определите соотношение обмена и количества выпущенных новых акций. Рассчитайте показатель прибыли на акцию поглощающей компании после слияния. Какова будет рыночная цена акций новой компании, если значение Р/Е будет на уровне 11. Решение: 1. Рыночная стоимость акций А=2×12=24 у.е., акций Б – 10 у.е. Предложение акционерам Б – 10×1,2=12 у.е. за акцию. Меновое соотношение: 12 / 24 = 0,5 или половина акции А за каждую акцию Б. Число выпускаемых новых акций – 0,8×0,5=0,4 млн шт. 4. Объем прибыли компании после слияния 5,5 млн у.е. Количество обыкновенных акций 2,4 млн шт. Прибыль на акцию составит 2,29 у.е., а рыночная цена акции – 2,29×11=25,19 у.е. Пример 5. Компания А намерена сделать предложение о приобретении компании Б. Акционерный капитал Б состоит из 100000 акций, доходность одной акции равна 5,5 у.е. Если компании объединятся, будет получена общая экономия в 1,5 млн у.е. Рыночная стоимость акции Б – 55 у.е. Компания А делает двойное предложение о приобретении: по 65 у.е. за акцию за первые 50001 приобретенные акции и по 50 у.е. за акцию за все остальные. Решение. 50001 × 65 = 6250065 у.е. 49999 × 50 = 2499950 у.е. Суммарная цена покупки 5750015 у.е. Суммарная стоимость акций до слияния 5500000 у.е. Увеличение благосостояния акционеров Б 250015 у.е. Очевидно, что увеличение благосостояния акционеров Б составляет небольшую долю от общей экономии. Приняв противозахватные поправки и выступив единым фронтом, акционеры Б могли бы выторговать более выгодные условия. Но на практике трудно заставить акционеров действовать совместно. Однако другие потенциальные покупатели имели бы стимул предложить более высокую цену, чем компания А, даже при отсутствии экономии. 6. БАНКРОТСТВО И РЕОРГАНИЗАЦИЯ КОМПАНИЙ Цель занятия: выработка навыков оценки финансовых трудностей компаний. Считается, что компания технически неплатежеспособна, если она не в состоянии выполнить текущие обязательства перед кредиторами. Такая неплатежеспособность может оказаться временной и может быть устранена. Хуже, если обязательства компании превосходят ее активы, и собственный капитал становится отрицательным. Можно перечислить спектр спасительных мер, которые может использовать фирма для преодоления кризисного состояния. 1. Добровольные решения: – пролонгация сроков выплаты по обязательствам, когда кредиторы предполагают решать возникшие проблемы вместе с компанией, избегая расходов на судопроизводство; – компромиссное соглашение, предусматривающее погашение требований кредиторов на пропорциональной основе (например 0,6 у.е. за 1 у.е. долга) или сочетания наличных выплат с предоставлением долговых обязательств; – добровольная передача прав собственности на активы доверенному лицу, которое после их реализации распределяет выручку между кредиторами пропорционально. Основная трудность таких решений – необходимость согласования интересов всех кредиторов, каждый из которых может потребовать судебного разбирательства. Решения при помощи судебного разбирательства. Реорганизация – изменение структуры капитала с целью сократить объем платежей с фиксированным сроком выплат. Владельцы обязательств получают новые ценные бумаги взамен старых. 6.1. Примеры расчетов Пример 1. К каким группам следует отнести представленные компании А, Б, В. а) Компания А имеет следующие показатели, тыс. у.е.: текущие активы – 400; остаточная стоимость основного капитала – 300; долгосрочные обязательства – 500; краткосрочные обязательства – 400. Решение: банкрот. б) Компания Б имеет следующие показатели, млн у.е.: текущие активы – 1,8; остаточная стоимость основного капитала – 3,9; долгосрочные обязательства – 3,3; текущие обязательства – 1,6. На протяжении последних трех лет компания терпела убытки, которые за последний год составили 0,5 млн у.е. Решение: Компанию ожидают финансовые трудности. Если убытки останутся на прежнем уровне, то сумма обязательств превысит сумму активов. в) Компания В имеет следующие показатели, тыс. у.е.: текущие активы – 600; остаточная стоимость основного капитала – 1100; долгосрочные обязательства – 400; краткосрочные обязательства – 500; прибыль – 80; просроченная кредиторская задолженность – 50. Через неделю компании следует выплатить заработную плату своему персоналу. Решение: технически неплатежеспособная компания, которая временно может оплатить свои счета. Трудности можно преодолеть, снизив темпы роста. 7. ПРОГНОЗИРОВАНИЕ БЮДЖЕТА ДЕНЕЖНЫХ СРЕДСТВ КОМПАНИИ (ДЕНЕЖНОГО ПЛАНА КОМПАНИИ) Цель занятия: овладение методикой прогнозирования бюджета денежных средств компании. При прогнозировании потоков денежных средств от реализации следует прогнозировать: какую долю объема потребители продукции оплатят в данном квартале, а какая – поступит в виде оплаты дебиторской задолженности прошлых периодов. Для составления прогноза поступлений от реализации можно использовать данные табл. 13. Таблица 13 Прогноз поступлений от реализации, млн у.е.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||