Экономика общественного сектора. Литература по теме Тема Общественные доходы Вопрос Общее понятие государственных доходов

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

|

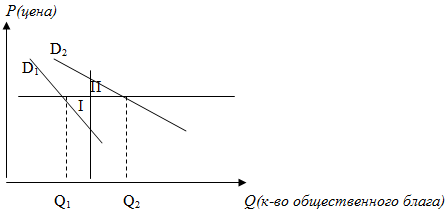

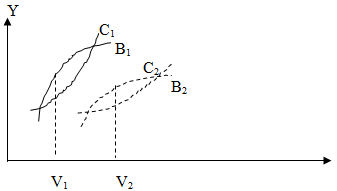

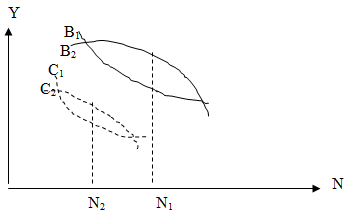

Тема 5. Организация и управление в общественном секторе Организация и управление в общественном секторе. Спрос на общественные блага и бюджетная децентрализация. Численность населения и масштабы производства локальных общественных благ. Функции и расходы территориальных бюджетов. Доходы территориальных бюджетов. Общественная собственность против частной. Конкуренция: контрактация и квазирынки. Цель изучения темы: Формирование у слушателей магистратуры базовых представлений и теоретических знаний о взаимодействии микро, макроэкономики с экономикой общественного сектора. Задачи изучения темы: ● ознакомление с основными подходами организации общественного сектора; ● ознакомление с характеристикой роли государства в управлении общественным сектором; ● ознакомление с основными вопросами бюджетной децентрализации; ● ознакомление с масштабами производства общественных благ. Успешно изучив тему, Вы: Получите представление: о закономерностях функционирования экономики общественного сектора; об основных направлениях бюджетной децентрализации; об основных целях новой концепции фискального федерализма; об основных доходах территориальных бюджетов. Будете знать: экономические основы политического механизма в общественном секторе; основы организации бюджетной системы и бюджетную политику; институциональные формы организации общественного сектора; масштабы производства общественных благ; функции и доходы территориальных бюджетов. Приобретете следующие профессиональные компетенции: способность анализировать социально-значимые проблемы и процессы, происходящие в обществе, и прогнозировать возможное их развитие в будущем (ОК-4); способность на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2); способность на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов (ПК-2); способность анализировать и интерпретировать данные отечественной и зарубежной статистики о социально-экономических процессах и явлениях, выявлять тенденции изменения социально-экономических показателей (ПК-8). Вопросы темы: 1. Бюджетный федерализм и бюджетная децентрализация. 2. Масштабы производства общественных благ. 3. Фискальный федерализм: Теория и практика. Вопрос 1. Бюджетный федерализм и бюджетная децентрализация. В последние годы экономисты усиленно подчеркивали, что наличие надлежащих экономических институтов, в том числе и в государственном секторе, является необходимым условием экономического роста. Один из наиболее важных институтов такого рода в государстве федеративного типа - многоуровневая организация бюджетной системы, обычно называемая фискальным федерализмом. Неэффективные отношения между различными уровнями государственной власти в стране могут оказаться одной из тех причин, которые определяют отставание России в сфере экономического роста по сравнению с другими государствами с переходной экономикой. Фискальный федерализм должен обеспечивать политическую стабильность, экономический рост и справедливость в отношениях между различными территориями страны. Эти цели часто противоречат друг другу, но задача властных структур и заключается в том, чтобы достигать, по меньшей мере, взаимовыгодного компромисса. Исследования российской системы взаимоотношений различных уровней государственной власти показывают, что она все еще весьма далека от реализации этих целей. С экономической точки зрения наиболее важным критерием организации взаимоотношений между различными уровнями государственной власти является создание стимулов для экономического развития и инвестиций в инфраструктуру. Основные принципы федерализма, ориентированного на создание и поддержание рыночной экономики, таковы: 1. Равенство всех регионов в их бюджетных отношениях с федеральным центром и всех местностей в их отношениях с соответствующими региональными центрами. Нельзя допускать никакой дискриминации отдельных регионов и местностей. 2. Независимость бюджетов различных уровней, что подразумевает: наличие собственных, определенных законом источников доходов для каждого уровня; право принимать решения относительно структуры расходов; невозможность налогообложения дополнительных доходов со стороны более высокого уровня власти; право на возмещение дополнительных обязательных расходов, возникших вследствие принятия высшим органов власти законодательных поправок; право устанавливать любые снижения налоговых ставок, которые отражаются только на собственных источниках доходов. 3. Установленное согласно закону (зафиксированное и прозрачное) распределение источников доходов и ответственности по расходам между различными уровнями государственной власти. Как будет показано ниже, принципы разделения доходов могут оказаться ключевым фактором формирования стимулов экономического роста. 4. Соответствие на каждом уровне власти ответственности за определенные расходы доходам на этом уровне. 5. Любое перераспределение финансовых ресурсов между субъектами Федерации или местностями региона либо финансовая помощь одного уровня власти другому должны осуществляться по объективным критериям, открыто и на долгосрочной правовой основе, иными словами, должны быть исключены возможности каких-либо сделок. Ресурсы общественного сектора принадлежат не только центральным (федеральным), но и территориальным администрациям (региональным, городским, муниципальным). Территориальные единицы наделены правом самостоятельно формировать бюджет, не противореча федеральному законодательству, а также и осуществлять аллокацию расходов. Но большая часть средств все же находится в распоряжении федеральных властей. Федеральные власти принимают законы, влияющие на деятельность регионов и их бюджетную политику, т.к. основная часть федеральных доходов формируется из доходов территориальных. Систему взаимоотношений федеральной и территориальных администраций, федерацией и ее субъектами изучает теория бюджетного федерализма. Теория призвана выявить наиболее эффективные и рациональные механизмы этих взаимоотношений, меру территориального самоуправления, механизмы наполнения и расходования бюджетов. Важен вопрос о мере распределения обязанностей по производству общественных благ. Мера децентрализации в общественном секторе определяется степенью эффективности выполнения возложенных функций, т.е. в удовлетворении потребности общества в благах и перераспределению благ. Следует определить правила выявления меры децентрализации: Если полезность единицы общественного блага доставляется всему обществу, то децентрализация неэффективна. Примером может служить оборона, создание вооружений. Если выгоды имеют локальный характер, т.е. в общественном благе нуждаются граждане определенных населений больше, чем в других территориальных единицах, то решение о его производстве принимается на местном уровне. Правда, локализация потребления может происходить не только на географическом уровне, а на уровне, разграниченном, к примеру, языковыми барьерами. Так, финансирование телепередач на определенном языке не позволит потреблять это благо носителям других языков. Фискальный федерализм наделяет территориальные единицы правом определять потребность в общественных благах, изыскивать средства для их финансирования, т.е. принимать независимые бюджетные решения, не противоречащие федеральному законодательству. Можно выделить условия эффективности федерализма: децентрализация уместна, если решения по производству общественных благ принимаются на местном уровне и потребляются, главным образом, на местном уровне; потребление и производство общественного блага осуществляется на местном уровне, жители берут на себя все финансирование блага; население определенной территории более однородно, нежели население всей страны, следовательно, территориальные функции предпочтения общественных благ различны. Основные теоремы и гипотезы теории бюджетного федерализма. Теорема о децентрализации. Рассмотрим 2 региона, в каждом из которых есть функции спроса на общественные блага D1 и D2. Пусть предельные издержки равны P*. Блага буду поставляться регионам на уровне Q1 и Q2, если они будут производиться или финансироваться децентрализовано. Но если решение об их производстве на уровне Q = (Q1+Q2)/2 будет приниматься централизовано, то потеря полезностей будет геометрически выражаться площадью треугольников І и ІІ (рис. 6).  Рис. 6 Видим преимущество в децентрализации при различных кривых спроса на общественное благо. Если же эти кривые совпадают, то разницы нет. Сформулируем теорему. Теорема (о децентрализации). Если децентрализация не влияет на уровень издержек, то децентрализованное решение в отношении поставки и финансирования производства общественного блага не является менее эффективным по сравнению с централизованным решением. Следует отметить, что организация децентрализованного решения обходится бюджету дороже – требуется финансирование дополнительного бюрократического аппарата. Но если выигрыш в полезности перекрывает административные издержки, то оно оправдано. Сформулируем еще один стилизованный факт: выгоды от децентрализации тем больше, чем больше различия в предпочтениях территориальных единиц и их готовности плати за благо. Гипотеза Тибу. Из последнего факта следует, что распределение людей с различными вкусами в географическом смысле способствует появлению различных территориальных предпочтений и увеличивает необходимость в децентрализованном принятии решений. Верно ли обратное утверждение? Порождает ли децентрализация такое географическое расслоение людей с различными предпочтениями? Следует обратиться к проблемам миграции и к понятию «голосование ногами». Приведем гипотезу Тибу. При наличии большого числа территориальных единиц и интенсивной миграции населения бюджетная децентрализация способствует Парето-улучшениям, т.к. она создает предпосылки для адекватного выявления предпочтений, касающихся локальных общественных благ, и наиболее полной реализации этих предпочтений. Т.е. каждый индивид «голосует ногами» за тот регион, в котором он чувствует себя наиболее комфортно и в котором набор общественных благ соответствует в большей степени его предпочтениям. Но гипотеза Тибу не всегда столь отчетливо проявляется. Этому служат следующие причины: 1. Существуют издержки со сменой жительства: стоимость переезда, потеря привычного круга общения, климат. 2. Локализация благ не бывает абсолютной – блага переливаются из региона в регион, заимствуются. 3. Граждане не всегда располагают полной информацией для принятия решения о переезде. 4. Существует не так много административных единиц, отвечающих хоть в какой-то мере потребностям индивида. Вопрос 2. Масштабы производства общественных благ. Для эффективного производства необходимо, чтобы количество общественных благ удовлетворяло численности потребителей. Появляется вопрос, связанный с распределением издержек и выгод, связанных с локальными общественными благами между их пользователями. Для каждого пользователя есть две зависимости: 1. оптимальный объем общественного блага при заданной численности пользователей. 2. оптимальное число индивидуумов при данном объеме общественного блага. Эти пункты надо решать совместно, для чего служит теория клубов. Покажем процесс определения объема V общественных благ, учитывающего ба этих обстоятельства. Пусть N – число потребителей блага, B – выгоды, Y – стоимость, C – индивидуальные издержки. Покажем идею на рисунке 7.  Рис. 7 Для каждого N1 и N2 – числа пользователей блага существует оптимальный объем V1 и V2 общественного блага. Таким образом, для каждого N имеем оптимальный объем V=V(N). На рисунке 8 для каждого фиксированного V имеем оптимальное значение N=N(V).  Рис. 8 Точка пересечения этих кривых даст нам оптимальное решение этих двух задач. Функции и доходы территориальных бюджетов. Выделяют три основных функции: 1. Аллокационная – выражается в аллокации ресурсов для производства общественных благ. Наиболее пригодна для децентрализованного выполнения. 2. Распределительная – перераспределение благ. Часто выполняется на региональном уровне. Но ее основные параметры определяются на государственном уровне. 3. Стабилизирующая – проведение макроэкономической политики. Децентрализованное выполнение стабилизирующей функции неэффективно, т.к. производило бы существенные экстерналии. В масштабах всего государства стабилизирующая «самодеятельность» региона не была бы существенной. Обратимся к рассмотрению доходов. Доходы должны быть сопоставимы функциям и расходной части бюджета – это главный принцип бюджетного федерализма. Рассмотрим основные источники поступления средств в бюджет: налоги, которые собирает сама территориальная единица (налог на недвижимость); часть федеральных налогов, отчисляется в бюджет; трансферты. Бюджетный грант – различные формы передачи средств из одних звеньев бюджета в другие. Рассмотрим воздействие бюджетных грантов на децентрализацию. Типы грантов: 1. Блочный – поступает в полное распоряжение территориального бюджета (отчисления от НДС). Представляет наибольший интерес для региона. 2. Батегориальный – направляется из бюджета более высокого уровня на реализацию конкретных целей (национальные проекты, строительство кольцевой автодороги, дамбы). 3. Долевые – регион обязан дополнять его из собственных источников. 4. Нелимитированные – неограниченно возрастает с увеличением степени достижения цели (федеральный бюджет берет на себя половину расходов на строительство дорог). 5. Лимитированные - определена предельная мера, в которой федеральный бюджет участвует. 6. Недолевые – полностью ложится на бюджет более высокого уровня. Ситуация в России и концепция повышения эффективности фискального федерализма. Необходимость переосмысления положений фискального федерализма в России. В плановой экономике России советского периода преобладала высокая степень централизации. Государственный бюджет был основой реализации единого производственного плана. В территориальных бюджетах преобладали источники федерального бюджета, поэтому они являлись составной частью государственного бюджета. Территориальные бюджеты формировались на основе единых для всех республик нормативов. Но, при переходе к рыночной экономике ситуация изменилась. Территориальным единицам были даны широкие полномочия, чтобы препятствовать их выходу из состава России. Помним, какое сильное движение сепаратизма наблюдалось уже в России в 90-х годах. Выросла доля поступления налогов в местный бюджет. Правда, потом, с построением «вертикали власти» эта тенденция имела обратное направление. Но выросли трансферты федерального бюджета на национальные проекты. Вспомним, что строительство кольцевой дороги, дамбы финансировалось из федерального бюджета. Уже в рыночных условиях на первый план выступают индивидуальные предпочтения граждан. Появляются тенденции к учету мнения заинтересованных потребителей, хотя это и связано с существенными трудностями: Вопрос 3. Фискальный федерализм: Теория и практика. Рыночной экономике более свойственно явления децентрализации. Особенно в переходной экономике, когда при плановой экономике индивидуальные предпочтения плохо учитывались, появляются новые горизонты разнообразить сферу действия и ассортимент предоставляемых общественных благ. За прошедшие несколько лет произошли принципиальные изменения финансовых взаимоотношений бюджетов различных уровней на основе укрепления бюджетного федерализма, повышения бюджетной дисциплины, прозрачности и стабильности распределения финансовых ресурсов. Создана законодательная базу, по-новому регулирующую финансовые взаимоотношения бюджетов всех уровней бюджетной системы РФ. В результате упорядочено бюджетное устройство субъектов РФ, разграничены полномочия между органами государственной власти РФ, субъектов РФ и органами местного самоуправления, установлены стабильные доходные источники бюджетов, определены принципы формирования и распределения межбюджетных трансфертов из федерального бюджета, бюджетов субъектов РФ и местных бюджетов, улучшилось качество управления финансами на региональном и местном уровне. Вместе с тем, по мере развития финансовых взаимоотношений в РФ между органами власти всех уровней, реализация нового бюджетного законодательства требует осуществления комплекса мероприятий как в направлении совершенствования межбюджетных отношений, так и повышения эффективности управления государственными и муниципальными финансами. Важно создать условия для эффективной реализации требований нового законодательства, обеспечить методологическую и финансовую поддержку новой системы разграничения полномочий. Отношения между федеральным центром и регионами. За последнее десятилетие федеральное правительство подписало двусторонние соглашения с различными субъектами Федерации, которые регулируют взаимоотношения центра и регионов в индивидуальном порядке. Это привело к тому, что условия каждого их этих соглашений различаются самым существенным образом, а в целом сложившаяся система взаимоотношений центра с регионами лишена четкости и прозрачности. Разделение властных полномочий и ответственности между различными уровнями государственного управления установлено законом, но очень неопределенно (что особенно верно по отношению к субрегиональному уровню). В целом субфедеральные (местные) органы власти несут ответственность за обеспечение наиболее важных и обязательных расходов, таких, как здравоохранение, образование и жилищные субсидии, в то время как наиболее стабильные доходы достаются центру. Это несоответствие создает необходимость перераспределения бюджетных средств (не имеющего рационального обоснования), что усиливает кризис платежей, диспаритет доходов и административный контроль за межрегиональной торговлей, движением рабочей силы и капиталов. Перераспределение бюджетных средств между регионами приобрело крупные масштабы. Однако оно, как правило, носит характер скрытой сделки между двумя сторонами без определенных правил. Политические сделки по поводу федеральных трансфертов создали систему порочных стимулов для неэффективных затрат и низкого уровня сбора налогов в регионах. До тех пор, пока происходит перераспределение в пользу убыточных, делающих расточительные расходы регионов за счет более экономных и эффективно работающих соседей, по всей вероятности, не удастся направить трансферты в регионы с объективно низкой обеспеченностью социальной инфраструктурой, если основываться при их распределении на данных о региональных расходах и доходах. В целом трансферты не выполняют функцию выравнивания регионов, поскольку в течение нескольких лет показатель дисперсии региональных бюджетных средств в расчете на душу населения до предоставления трансфертов был меньше, чем после предоставления трансфертов. Субрегиональные отношения. Основной принцип фискального федерализма – независимость различных уровней власти по вопросам, связанным с их бюджетами, – на субрегиональном уровне в целом грубо нарушается. Местные органы власти крупных городов-доноров не имеют возможности извлекать пользу из расширения своей налогооблагаемой базы, поскольку любое вызванное этим увеличение налоговых поступлений будет иметь немедленным следствием соответствующее сокращение суммы поступающих в регион федеральных трансфертов или снижение доли региональных налогов, остающейся по соглашению с центром в бюджете этого города. Более того, региональные власти вынуждены финансово поддерживать местные администрации, которые испытывают недостаток поступлений в свои бюджеты. Подобные, хотя и не настолько очевидные, отношения существуют и на уровне самых маленьких в России административных образований (районов). Фактически существующая в настоящее время система взаимоотношений центра с регионами поощряет низкий уровень сбора налогов и использование местными администрациями бартера при сборе налогов, а также создание на местах непрозрачных внебюджетных фондов с целью защитить свои доходы от конфискации. Широкомасштабное, экономически не оправданное политическое вмешательство местных органов власти в хозяйственную деятельность на подведомственных им территориях, включая чрезмерное регулирование и предоставление дотаций крупным неэффективно работающим предприятиям, также можно объяснить отсутствием фискальных стимулов у местных администраций для поддержки эффективно работающего бизнеса. В системе, где местные органы власти имеют право распоряжаться своими собственными доходами, на местах, скорее всего, будет гораздо меньше ощущаться необходимость в дотировании и регулировании со стороны органов власти более высокого уровня, будут более высокие показатели экономического роста по сравнению с теми, что мы в настоящее время видим в России. В целом можно сказать, что существующая в настоящее время в РФ система внутренних государственных отношений стимулирует у государственных чиновников всех уровней халатное отношение к сбору налогов, противостояние федеральному центру (на региональном уровне) и региональным властям (на местном уровне власти), а также неэффективное и завышенное расходование бюджетных средств и претензии на необоснованные дотации. Отсутствие ясности в ситуации с разделением, с одной стороны, доходов, а с другой - ответственности за расходы ведет к постоянному торгу между регионами и Федерацией, а также между местностями и регионами. Очевидна необходимость в разработке новой концепции фискального федерализма в России. Основные цели новой концепции фискального федерализма. Целью концепции является: повышение эффективности деятельности органов государственной власти РФ, субъектов РФ и органов местного самоуправления по реализации их полномочий; повышение качества управления государственными и муниципальными финансами на всех уровнях бюджетной системы, направленное на наиболее полное удовлетворение спроса граждан на бюджетные услуги с учетом объективных различий в потребностях населения и особенностей социально-экономического развития территорий. Основные задачи. Укрепление финансовой самостоятельности субъектов РФ. Заключается в обеспечении стабильности налогового законодательства и межбюджетных отношений в целях осуществления достоверного и объективного среднесрочного бюджетного планирования посредством: законодательного закрепления разграничения поступлений в бюджеты разных уровней от федеральных налогов и сборов положение о необходимости внесения изменений в законодательство, в том числе в закон о бюджете, в случае изменения расходных обязательств в течение года; установления стабильности и прогнозируемости объема Федерального фонда финансовой поддержки субъектов РФ, достигаемая путем индексации объема Фонда на прогнозируемый уровень инфляции (индекс потребительских цен). В случае, если фактический уровень инфляции (индекс потребительских цен) в отчетном году оказался выше прогнозируемого на этот год уровня инфляции (индекса потребительских цен) необходимо увеличивать объем Федерального фонда финансовой поддержки субъектов РФ на разницу между утвержденным объемом Фонда и расчетным, исходя из фактического уровня инфляции и объема указанного Фонда в отчетном финансовом году, умноженного на прогнозируемый в текущем и очередном финансовом году уровень инфляции. Определения структуры межбюджетных трансфертов из федерального бюджета для решения отдельных задач. Становится очевидной необходимость систематизации предоставляемых межбюджетных трансфертов, включая четкое соблюдение принципа, согласно которому распределение финансовой помощи должно производиться с учетом уровня бюджетной обеспеченности субъектов РФ. Совершенствования механизмов распределения инвестиционной финансовой помощи, направляемые на финансирование строек и объектов регионального и местного значения. Увеличение поступлений доходов в бюджеты субъектов РФ. В целях увеличения поступлений доходов в бюджеты субъектов РФ и местные бюджеты необходимо законодательное установление различных условий осуществления бюджетного процесса для субъектов РФ в зависимости от уровня их дотационности. Это необходимо для того, чтобы заинтересовать субъекты РФ к зарабатыванию собственных доходов и переходу из одной категории бюджетной обеспеченности субъектов РФ в категорию с более высоким уровнем обеспеченности. В отношении высокодотационных субъектов РФ, в бюджетах которых в течение двух из трех последних отчетных финансовых лет доля межбюджетных трансфертов из федерального бюджета (за исключением субвенций из Федерального фонда компенсаций) в объеме собственных доходов превышала 60 процентов, необходимо законодательное введение дополнительных требований по контролю за эффективностью использования бюджетных средств, включающих: проведение экспертизы проектов бюджетов соответствующих субъектов РФ с последующим опубликованием в средствах массовой информации и на официальном сайте администраций субъектов РФ заключения по результатам экспертизы; введение дополнительных ограничений на объем государственного долга и величину дефицита бюджетов соответствующих субъектов РФ; введение запрета на финансирование из бюджетов субъектов РФ новых расходных обязательств при наличии задолженности по действующим обязательствам; утверждение вышестоящим уровнем власти предельных нормативов численности государственных служащих, работников бюджетной сферы и предельных затрат соответствующего бюджета на их содержание; проведение ежегодной проверки исполнения бюджета субъекта РФ Счетной палаты РФ и (или) Федеральной службой финансово-бюджетного надзора. Улучшение качества управления государственными и муниципальными финансами. Вопрос о том, насколько эффективно будут использоваться региональные финансы, во многом будет определяться устойчивость государственных финансов в целом. Одним из инструментов решения этой задачи является созданный в федеральном бюджете Фонд реформирования региональных и муниципальных финансов, который создает стимулы органам государственной власти субъектов РФ по реализации мер, направленных на повышение качества управления региональными и муниципальными финансами. В этих целях необходимо доработать механизм финансирования средств из Федерального фонда софинансирования социальных расходов. Другим направлением работы по повышению качества управления государственными и муниципальными финансами должно стать повышение бюджетной дисциплины субъектов РФ и муниципальных образований. К примеру, установление ограничений на предельные размеры долга и дефицита бюджетов субъектов РФ и местных бюджетов, расходов на обслуживание долга. Реализации реформы местного самоуправления заключается в: оказании помощи региональным и местным органам власти по разработке соответствующей нормативной правовой базы, созданию стимулирующих механизмов для субъектов РФ, активно участвующих в этой работе; совершенствовании системы региональной и муниципальной статистики, обеспечивающей необходимую информационную базу социально-экономических показателей различных территорий; осуществлении подготовки и переподготовки специалистов субъектов РФ и муниципальных образований, издание учебных, методических пособий, создание единого банка данных о ходе муниципальной реформы, где будут консолидированы в открытом доступе необходимые вспомогательные материалы и лучшая практика управления региональными и муниципальными финансами; обучении муниципальных кадров, в первую очередь работников финансовых органов; разработке системы мониторинга работы органов государственной власти субъектов РФ и органов местного самоуправления в условиях реализации реформы местного самоуправления. Помощь субъектам РФ в повышении эффективности управления региональными и муниципальными финансами включает рекомендации по направлениям реформирования бюджетного процесса: Повышение результативности бюджетных расходов. Акцент бюджетного процесса смещается от управления бюджетными ресурсами (затратами) на управление результатами путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств. Совершенствование среднесрочного планирования. Одним из основных элементов бюджетной реформы является переход к среднесрочному бюджетному планированию, в рамках которого бюджетный цикл начинается с рассмотрения ранее одобренных в предыдущем бюджетном периоде основных параметров среднесрочного финансового плана на соответствующий год, анализа изменения внешних факторов и условий, обоснования изменений, вносимых в основные бюджетные показатели планируемого года, а также корректировки или разработки бюджетных проектировок на последующие годы прогнозного периода. Совершенствование системы управления региональным и муниципальным долгом. Определены понятие и состав долга, установлены ограничения на его размер, ежегодный объём средств на его обслуживание и ежегодный прирост, а также показатели долговой книги. В то же время, следует решить ряд вопросов управления долгом, планирования долговых обязательств, принятия управленческих решений, ведения детального учёта и управления рисками. К настоящему моменту имеется практика управления своим государственным и муниципальным долгом, в большинстве из них эта деятельность далека от совершенства. Общими недостатками являются: отсутствие управления условными обязательствами и процедур управления рисками, низкий уровень аналитических возможностей информационных систем, неполный учет обязательств, отсутствие формализованных процедур принятия решений о новых заимствованиях или их реструктуризации, отсутствие связи информационных систем с системами бюджетного учета и планирования, применение разнообразных форм неформального учета и отчетности. Фискальный федерализм: Теория и практика. Необходим переход к управлению долгом как к совокупности всех долговых обязательств, включающих, наряду с традиционными долговыми инструментами, также обязательства по просроченной кредиторской задолженности. В связи с этим требуются четкое определение форм бюджетных обязательств, внедрение новых правил их учета, развитие системы планирования и управления долговыми обязательствами. Предстоит усовершенствовать учет прямых и условных обязательств, управление рисками, отчетности и раскрытия информации, а также систему принятия решений о заимствованиях. Осуществление мер по предупреждению возникновения фактов неплатежеспособности субъектов РФ. Для субъектов РФ и муниципальных образований, имеющих значительную просроченную задолженность по расходным обязательствам, предусматривается возможность введения временной финансовой администрации, целью которой является обеспечение сбалансированности бюджета и осуществление работы по минимизации долгового бремени. Также в отношении высокодотационных субъектов РФ предусмотрена процедура заключения соглашений о мерах по повышению эффективности использования бюджетных средств и увеличению собственных налоговых и неналоговых доходов бюджета субъекта РФ, а также по осуществлению контроля за их исполнением. Аналогичные нормы действуют и в отношении муниципальных образований. Таким образом, в качестве одной из приоритетных задач становится проведение работы по профилактике неплатежеспособности субъектов РФ и муниципальных образований, выявлению наиболее распространенных проблем, приводящих к невыполнению расходных обязательств, на основе которой должны быть утверждены типовые мероприятия по восстановлению платежеспособности и оздоровлению региональных и муниципальных финансов. Повышение прозрачности региональных финансов. Представление прозрачной и достоверной информации о деятельности региональных и местных органов власти является необходимым условием обеспечения эффективного и устойчивого управления региональными и муниципальными финансами. Основой процесса достижения этой цели должны стать требования к публичному раскрытию информации о планах, условиях и результатах деятельности органов власти. Прозрачность является лучшим средством контроля со стороны общества за эффективностью управления региональными и муниципальными финансами, повышает ответственность органов государственной власти субъектов РФ и местного самоуправления за принятые решения, содействует укреплению внутренней дисциплины в государственных и муниципальных учреждениях. Открытая информация о финансовом состоянии субъектов РФ и муниципальных образований, планах и результатах управления региональными и муниципальными финансами должна быть достоверной, понятной, своевременной и полной. В получении качественной информации заинтересованы не только органы, осуществляющие управление региональными и муниципальными финансами, но и граждане, инвесторы, кредиторы, другие субъекты хозяйственной деятельности. В настоящее время в открытом доступе на регулярной основе существуют отдельные элементы статистической информации о состоянии региональных и муниципальных финансов, в числе которых отчетность об исполнении бюджетов субъектов РФ и местных бюджетов. Вместе с тем отсутствует полная картина функционирования секторов общественных финансов на региональном и муниципальном уровне, равно как и единая методологическая основа для сбора, обработки и предоставления такого рода информации. Особенно эта проблема актуальна на муниципальном уровне в условиях ограниченного набора данных в разрезе муниципальных образований не только поселенческого, но и районного типа. Очевидно, что для эффективного исполнения полномочий по формированию и распределению межбюджетных трансфертов муниципальным образованиям необходим определенный перечень показателей по всем муниципалитетам, характеризующий уровень развития экономики, демографические, климатические, половозрастные и другие особенности конкретной территории. Целесообразно расширить возможности использования и повысить качество и полноту налоговой отчетности, формируя ее по каждому муниципальному образованию. Необходимо также ввести в практику публичные ежегодные отчеты региональных и муниципальных органов власти и разработать рекомендации по их составлению, в частности, по показателям эффективности деятельности органов власти. Публичные ежегодные отчеты региональных и муниципальных органов власти должны включать результаты деятельности органов управления за прошедший период и планы повышения эффективности управления региональными и муниципальными финансами на предстоящий период. Указанные отчеты будут содействовать региональным и муниципальным органам управления, населению и другим заинтересованным лицам отслеживать, насколько эффективной была деятельность органов управления за прошедший период, насколько соответствовали затраченные средства значимости предоставленных населению бюджетных услуг, проанализировать результаты выполнения целевых бюджетных программ, провести сравнение с другими территориями. В связи с проводимой бюджетной реформой и смещением акцентов бюджетного процесса с управления затратами на управление результатами возникла потребность в осуществлении независимой экспертизы деятельности органов государственной власти субъектов РФ и местного самоуправления. В РФ функции по независимой экспертизе частично исполняют контрольно-счетные палаты, имеющие статус органов государственного и муниципального контроля. Их главной функцией является контроль за исполнением бюджета, анализ отклонений бюджета от установленных показателей, обнаружение и предотвращение нецелевого использования бюджетных средств, определение эффективности и целесообразности расходования средств. В то же время контрольно-счетные органы субъектов РФ и муниципальные контрольно-счетные органы не осуществляют оценку результативности и эффективности управления государственными и муниципальными финансами. Между тем переход к бюджетированию, ориентированному на результат, требует не только контроля правильности расходования бюджетных средств, но и оценки результативности их использования в бюджетном году и в целом при завершении каждой бюджетной программы. По решению законодательного (представительного) органа государственной власти субъекта РФ, представительного органа муниципального образования эту функцию могли бы выполнять также независимые аудиторские фирмы. Задачи повышения эффективности управления государственными и муниципальными финансами делают необходимым расширение функций независимой экспертизы расходования бюджетных средств путем подтверждения финансовой отчетности органов исполнительной власти с выражением независимого экспертного мнения относительно его достоверности; экспертизы систем внутреннего контроля; экспертизы результативности управления государственными и муниципальными финансами. Одновременно необходимо разработать комплекс мер по обеспечению внедрения независимой экспертизы, а именно установить полномочия независимых экспертов по осуществлению экспертизы, разработать требования к экспертам и процедуры их отбора. Заключение. Реализация задач бюджетного федерализма РФ по повышению эффективности межбюджетных отношений должна обеспечить завершение в целом процесса системного реформирования межбюджетных отношений в РФ, создание эффективной, устойчивой и прозрачной системы финансовых взаимоотношений между органами власти в РФ, способной к самостоятельному развитию на основе сочетания принципов самостоятельности бюджетов всех уровней и единства их общих интересов. Вопросы для самопроверки: 1. Каковы основные формы государственного финансирования экономики? 2. Каковы основные виды экономического анализа государственных программ? 3. Каковы особенности бюджетной системы и бюджетного федерализма в России. 4. В чем заключается проблема бюджетного федерализма с точки зрения экономики общественного сектора? 5. Объясните понятие не бюджетные социальные фонды. 6. В чем заключается сущность государственного бюджета и решения проблем современной экономики? Литература по теме: Базовые учебники: 1. Стиглиц Дж. Экономика государственного сектора. – М., 1997, гл.26. 2. Якобсон Л.И. Государственный сектор экономики Экономическая теория и политика. – М.: ГУ-ВШЭ, 2008 (гл.13). Дополнительная литература: 1. Бобылев С.Н., Ходжаев А.Ш. Экономика природопользования: Учебное пособие. – М.: ТЕИС, 2013. (гл.6). 2. Рыночные методы управления окружающей средой: Учебное пособие. Под редакцией А.А. Голуба. – М.: «Защита природы», 2011. (гл.4-6). |