курсовая работа Банковское дело 38.02. склифасовский КУРСОВАЯ 23.04.22. Механизм потребительского кредитования, нормативноправовое

Скачать 1.34 Mb. Скачать 1.34 Mb.

|

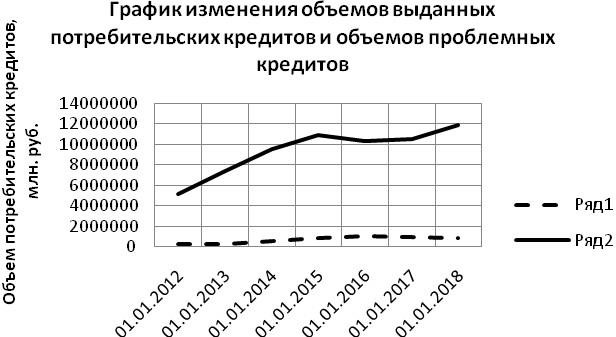

АНАЛИЗ СИСТЕМЫ ОРГАНИЗАЦИИ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ2.1 ОБЗОР РАЗВИТИЯ РОССИЙСКОГО РЫНКА ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ И МЕСТО В НЁМ ПАО «СБЕРБАНК РОССИИ»Прежде чем выявить место и роль ПАО «Сбербанк России» на рынке потребительского кредитования, проведем краткий обзор рынка банковского потребительского кредитования, выявим тенденции и наметим проблемы. Потребительское кредитование в России в последние годы развивалось стремительными темпами, количество клиентов банков увеличивалось с каждым годом. Однако в настоящее время рост рынка замедлился. И некоторые аналитики прогнозируют, что в будущем потребительское кредитование будет иметь некоторые проблемы, которые повлияют на его развитие. Причиной этому послужил мировой финансовый кризис, который заметно повлиял на рынок потребительского кредитования, и снижение доходов населения, и др. В 2015– 2017 гг. динамика основных показателей потребительского кредитования в России определялась в основном ситуацией на внешних рынках, замедлением роста экономики страны, а также изменением курса рубля. Объемы потребительского кредитования в России хоть и увеличиваются с каждым годом, но при этом снижается их темп роста. Рассмотрим динамику потребительских кредитов за последние 7 лет 2012 - 2018 гг. Ниже приведен рисунок 6, на котором показаны изменения общих объемов потребительского кредитования по стране и объемов кредитов с просроченными платежами. Из графика видно, что объемы кредитов с просроченными платежами (ряд 1), так называемые «проблемные кредиты», снижаются медленнее по сравнению со спросом на кредиты в целом (ряд 2). Это объясняется двумя проблемами. С одной стороны это дороговизна кредита и, как следствие, невозможность заемщика в полной мере выполнить свои обязательства по кредиту. С другой ряд проблемных вопросов в регулировании процесса потребительского кредитования.  Рисунок 6 – Объемы потребительских кредитов Несмотря на постоянное снижение ключевой ставки на протяжении последних 5 лет наконец мы наблюдаем, что уже полгода ставка держится на одном уровне (7,75% с 16.12.2019 по 14.06.2020), однако проценты по потребительским кредитам остаются достаточно высокими и составляют от 12 до 24% годовых. Тем не менее, спрос на потребительские кредиты сохраняется на достаточно высоком уровне. Это связано и с тем, что доходы населения попрежнему на низком уровне, и для того, чтобы сделать относительно дорогостоящие приобретения, люди вынуждены брать краткосрочные кредиты. Снижение реальных доходов населения, а также общая нестабильная экономическая ситуация в России неизбежно приводит к росту долговой нагрузки на заёмщиков и увеличению объёма просроченной задолженности, что можно заметить в таблице 2. По данным таблицы 2 мы видим, что усиленный рост просроченной задолженности по кредитам физическим лицам в целом по России приходится на 2013-2015 гг. В 2017 году можно отметить, снижение темпов роста, что может свидетельствовать о некотором оздоровлении рынка кредитования и восстановлении экономического потенциала взаимоотношений населения с банковской сферой. Таблица 2 – Просроченная задолженность по банковским кредитам, предоставленным физическим лицам в России в 2015-2021 гг.

В настоящее время рынок потребительского кредитования считается относительно стабильным (таблица 3). Таблица 3 – Информация о потребительских кредитах, предоставленных физическим лицам за 2015- 2021гг (по данным ЦБ РФ)

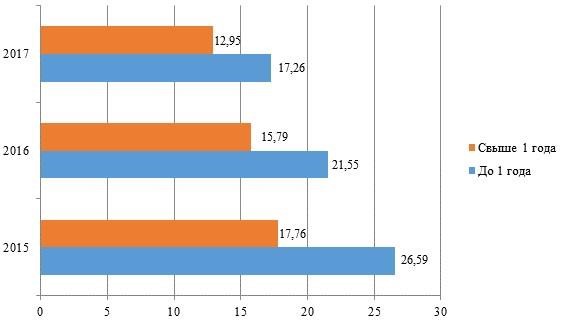

Из таблицы 3 видно, что спрос на рынок потребительских кредитов растет, объем выданных кредитов по РФ в сравнении с итогами декабря 2016 года и сентября 2018 года увеличился на 1553 млрд.руб. Однако стоить заметить динамику увеличения задолженности заемщиков. На 1 октября 2018 года задолженность по потребительским ссудам составляет 14134 млрд.руб, из них 813 млрд. руб. просроченная. Наличие негативной динамики по задолженности, на мой взгляд, обуславливает необходимость внедрения новых законодательных актов, и реализацию комплекса мер, направленных на снижение кредиторской задолженности, а так же ограничению масштабов потребительского кредитования. Для наиболее полного представления о процентных ставках по потребительским кредитам в России за последние 3 года проведем анализ средневзвешенных процентных ставок в 30 крупнейших банках.  Рисунок 7 – Средневзвешенные процентные ставки по кредитам в 30 крупнейших банках в 2015-2017 гг. По мнению россиян, сейчас наиболее благоприятное время для кредитования. В первую очередь, причиной этого является то, что во втором квартале 2016г произошло снижение процентных ставок по кредитам. Вначале снижение произошло в июне 2016 года. Именно тогда стало известно о снижении ключевой ставки на 50 базисных пунктов. Процентная ставка по ипотеке снизилась на 0,03 % годовых (до 12,98 %), а по кредитам населению среднее значение даже немного выросло на 0,04 % (до 22,33 %). Основное же снижение ставок по кредитам населению было в июле 2016 года: по ипотеке они снизились на 0,14 % (до 12,84 %), а по кредитам физическим лицам на 0,48 % (до 21,85 %). Осенью того же года был виден полноценный эффект от решения ЦБ, принятого в июне. Снижение усилилось и в среднем по рынку составило: поипотечнымкредитам - 0,45 %; по потребительским кредитам - 1,86 %. В 2017 же году по кредитам до 1 года среднее значение процентной ставки составило 17,26 %, а по кредитам со сроком больше 1 года - 12,95 %. Для выявления тенденций развития рынка кредитования проанализируем зависимость объемов кредитов, предоставленных физическим лицам в млрд. руб. с 2011 г по 2017 г от среднедушевых денежных доходов населения по РФ в рублях в месяц. Таблица 4 – Объем выданных кредитов и среднедушевой денежный доход населения за 2014 - 2021 гг.

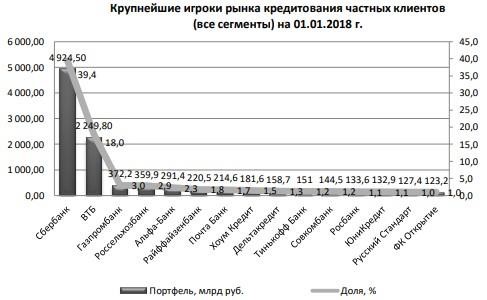

По данным Ассоциации Российских Банков (АРБ) ссудный портфель российских банков в 2021 году продемонстрировал неплохие темпы прироста, тогда как до этого характеризовался достаточно сильным снижением. Объем кредитования российских банков в номинальном выражении вырос на 4,5% по итогам прошедшего года, против снижения на 3,3% в 2020 году. В абсолютных величинах кредитный портфель российских банков за 2021 год вырос до 58,1 триллиона рублей с 55,6 триллиона рублей на начало 2021 года. Воспользовавшись данными компании FrankResearchGroup, которая ежемесячно оценивает емкость ключевых рынков розничных банковских услуг, представим крупнейших игроков рынка кредитования частных клиентов (все сегменты) на 01.01.2018 г. (рисунок 8).  Рисунок 8 – Крупнейшие игроки рынка кредитования частных клиентов (все сегменты) на 01.01.2018 г. Среди банков первой сотни наибольшим прирост ссудного портфеля в абсолютном выражении характеризовался Сбербанк, объем ссудного портфеля, которого, по итогам года, вырос на 1 триллион рублей или на 5,8%. Спектр банковских услуг, оказываемых ПАО «Сбербанк» частным клиентам в сфере потребительского кредитования, отличается широким перечнем. Россияне давно оценили огромный потенциал банка в кредитовании, который продолжает снижать проценты и предлагает всевозможные акционные предложения для расширения клиентской базы. ПАО Сбербанк, являясь главным кредитором в российской экономике, занимает значительную составную часть на рынке вкладов. «На его долю приходится 44,9% вкладов населения, 37,7% кредитов физическим лицам и 32,7% кредитов юридическим лицам (показатели на начало 2018 года). Согласно официальным данным, ПАО Сбербанк является лидером по обороту выданных кредитов, привлеченных средств, что подтверждают данные банковской отчетности». Удельный вес ПАО Сбербанк на сегментах российского финансового рынка представлен в таблице 5. Таблица 5 – Доля ПАО Сбербанк на основных сегментах российского финансового рынка за 2015 - 2017 гг., %

Проведенный анализ показывает, что объем банковского кредитования физических лиц в 2021 увеличился на 12,7% с 10,8 трлн.руб до 12,2 трлн.руб. При том, что в 2020 г. рост объемов кредитования составил 1,1% При этом портфель потребительских кредитов вырос в 2021 году на 6 % с 5,29 трлн.руб до 5,61 трлн.рублей. Соответственно, в количественном выражении, рост составил 4%: с 41,17 до 43,02 млн. кредитов, а их доля в общем количестве открытых кредитов сократилась с 47% до 46%. Рассмотрим рейтинг ПАО «Сбербанк России» (таблица 6). Таблица 6 – Рейтинг банков по потребительскому кредитованию за 2015 - 2017 гг., млрд. руб.

Рассмотрев данные таблицы 6 можно сделать вывод, что среди всех крупнейших банков России по потребительскому кредитованию Сбербанк занимает 1 место, увеличив в 2018 году по сравнению с 2017 годом показатель на 5,38 %. Тенденция лидерства банка на отечественном рынке говорит о его стабильности и выгодности со стороны потенциальных заемщиков. Рост потребительской активности обусловлен следующими факторами: улучшениемплатежеспособностинаселения; снижение процентных ставок; ростом привлекательности банковских продуктов по целому ряду параметров; более внимательным отношением к потенциальным заемщикам; - использованных новых подходов к работе с клиентской базой. В 2017 г. по сравнению с 2011 годом объем кредитования увеличился на 21,2трлн.руб. или в 1,7 раз. Также необходимо отметить, что наравне растет и размер просроченной задолженности - с 3 % в 2011 г. до 5,5% в 2017 г. Это можно объяснить финансовым кризисом, который повлиял на кредитоспособность заёмщиков. На 2017 год увеличение объема потребительского кредита за 6 лет составило 6,2 трлн. руб. Таким образом, на рыке кредитования наблюдается существенный рост и развитие. В 2017 г. розничное кредитование впервые показало положительную динамику после продолжительного затишья. В отличие от предыдущих лет, когда рост наблюдался только в ипотечном сегменте (во многом благодаря программе господдержки), теперь оживление заметно и в других сегментах розничного рынка. Общий объем розничных кредитов по итогам 2017 г. вырос почти на 11% до 12,5 трлн руб. По данным FrankResearchGroup (FRG), объем выданных ипотечных кредитов за этот период увеличился на 15% до 5,7 трлн руб., нецелевых кредитов - на 5,4% до 4,5 трлн руб., кредитных карт - на 8,5% до 1,3 трлн руб., автокредитов - на 14,3% до 780,9 млрд руб. I квартал 2018 г. тоже выдался отличным - по данным ЦБ, банки нарастили выдачу кредитов населению на 3,3% и регулятор ожидает сохранения позитивной динамики до конца года. В базовом сценарии ЦБ закладывает прирост кредитов населению в 2018 г. на 11–13%, говорится в мартовском докладе о денежно-кредитной политике. Рост розницы будет обеспечен в первую очередь снижением процентных ставок до уровней ниже 2014 г. На фоне возрастающих рисков ЦБ РФ с 1 апреля 2019 года ужесточил параметры розничного кредитования. Речь идёт о повышении надбавок к коэффициентам риска по потребительским кредитам на 30 процентных пунктов. Повышение надбавок отрицательно влияет на показатель достаточности капитала банка, что теоретически приводит к сокращению темпов кредитования. Таким образом, в параграфе дана оценка динамики развития рынка потребительского кредитования, было выявлено, что несмотря на ряд проблем рынок считается перспективным и будет дальше развиваться, было выявлено, что лидером рынка выступает ПАО «Сбербанк России». 2.2 ОБЩАЯ ХАРАКТЕРИСТИКА ПАО «СБЕРБАНК РОССИИ» И |