курсовая работа Банковское дело 38.02. склифасовский КУРСОВАЯ 23.04.22. Механизм потребительского кредитования, нормативноправовое

Скачать 1.34 Mb. Скачать 1.34 Mb.

|

МЕСТО ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В КРЕДИТНОМ ПОРТФЕЛЕ БАНКАОдним из лидеров кредитного рынка выступает ПАО «Сбербанк России». Банк является крупнейшей международной корпорацией, имеющей дочерние компании, отделения во многих странах мира. Банк играет важную роль в банковской деятельности РФ. Его доля по активам на российском рынке занимает около 30%, хотя и снижается, по вкладам - около 50%, по кредитованию юридических лиц - выше 30%, физических – выше 40% и эти доли растут в связи с санацией в банковской сфере. За анализируемый период банк расширяет свою деятельность. На сегодняшний день ПАО «Сбербанк» является крупнейшим банком Российской Федерации. Банк отличает развитая филиальная сеть, предлагающая своим клиентам весь спектр банковских и инвестиционных услуг. В качестве ценностей Банк называет сплоченную команду, лидерство и подчеркивает важность клиентов. Миссия Банка: мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты. Основная цель ПАО «Сбербанк» заключается в сохранении лидерства на рынке финансовых услуг путем изменения всех бизнес-процессов (управляющих, операционных, поддерживающих) и расширение клиентской базы. ПАО «Сбербанк» играет важную и первостепенную роль в российской экономике, занимает значимую долю в банковской системе. На его долю приходится около трети активов банковского сектора РФ. На российском рынке Сбербанк работает уже 176 лет и его бренд прочно ассоциируется у клиентов с надежностью и социальной ориентированностью, а также все больше с использованием инновационных технологий для развития уникальной инфраструктуры и каналов взаимодействия с клиентами. Сбербанк сегодня занимает первое место: по объему чистых активов; по объему депозитов физических лиц; - по объему кредитного портфеля. ПАО Сбербанк является самым крупным банком России, имеет на территории РФ более 16 тыс. отделений, более 47 тыс. банкоматов (дополнительно доступна сеть банкоматов на территории СНГ, Белоруссии, Казахстана, Центральной и Восточной Европе, Словакии, Чехии, Венгрии, Словении, Хорватии, Боснии и Герцеговины и Сербии). ПАО Сбербанк, который был основан в 1841 году, в современных условиях является важнейшим банком на территории Российской Федерации и близлежащих стран СНГ. ПАО Сбербанк предоставляет банковские услуги, которыми активно пользуются субъекты Российской Федерации. Банк располагает разветвленной сетью филиалов, которая включает в себя 16 территориальных банков и свыше 16 тысяч структурных подразделений. В своей деятельности Банк руководствуется Законодательством Российской Федерации, непосредственно Уставом Банка. Основным Акционером Банка является Российская Федерация в лице ЦБ РФ, владеющего контрольным пакетом акций. Остальные акции распределены между зарубежными компаниями, а также российскими юридическими и физическими лицами. Следовательно, акционерами Банка могут являться юридические и физические лица, как российские, так и зарубежные. Банк поддерживает достаточно активную связь со своими акционерами и инвесторами. Акции Банка могут быть приобретены на биржах ММВБ и РТС. ПАО «Сбербанк» осуществляет свою деятельность и за рубежом. Среди стран, в которых так же существуют представительства Банка, стоит выделить Украину, Турцию, Австрию, Казахстан, Индию, а также иные страны Европы и СНГ. Рассмотрим в процентномсоотношении: ЦБ РФ50,00 % + 1 голосующая акция; Юридические лица-резиденты - 1,9 %; частные инвесторы - 2,69 %; юридические лица-нерезиденты - 45,41 %. Акционеры Банка равны в своих правах независимо от размера пакета принадлежащих им акций. Банк выпускает как обыкновенные, так и привилегированные акции. Банка входят в список наиболее приоритетных для приобретения ценных бумаг. Структура акционерного капитала представлена в таблице 7. Таблица 7 – Структура акционерного капитала ПАО «Сбербанк»

Организационная структура Банка - дивизиональная. Уставом банка предусмотрено наличие Наблюдательного Совета во главе с председателем. Наблюдательный Совет осуществляет общее управление деятельностью Банка, определяет основные этапы его развития. В компетенции Наблюдательного Совета так же находятся вопросы, связанные с созывом Общего Собрания акционеров, назначением членов Правления Банка, а также прекращения их деятельности, определение рекомендованного размера выплачиваемых акционерам дивидендов и др. Организационной структурой Банка предусмотрены также Комитеты Наблюдательного Совета. Цель создания комитетов рассмотрение наиболее важных вопросов, а также дальнейшая подготовка рекомендаций для принятия различных решений. В настоящее время в структуре ПАО «Сбербанк» выделяются 4 комитета: комитет аудита, комитет по кадрам и вознаграждениям, комитет по управлению рисками, комитет по стратегическому планированию. Общее собрание акционеров является высшим органом управления ПАО «Сбербанк». В компетенции Общего Собрания акционеров находятся решения, связанные с вопросами деятельности Банка. Правление Банка является исполнительным органом. Правление сформировано в составе 10 человек во главе с президентом ПАО «Сбербанк». В компетенции Правления находится общее управление деятельностью Банка. Ревизионная комиссия избирается Общим Собранием акционеров Банка с целью осуществления контроля за финансовой и хозяйственной деятельностью Банка и его подразделений Взаимосвязи между подразделениями отражены в Приложении В. Клиентами Банка являются как российские, так и зарубежные юридические и физические лица. Более 60% населения Российской Федерации является клиентами Сбербанка. Ежедневно отделения Банка в общей совокупности посещают более 2 млн. человек. В Российской Федерации интернет-банком и мобильным приложением «Сбербанк Онлайн» пользуются более 60 млн. человек. Благодаря удобному интерфейсу и надежной системе безопасности данных мобильные приложения вызывают доверие у потенциальных клиентов Банка, люди активно пользуются ими с целью экономии времени, для совершения перевода, открытия депозита, оплаты услуг теперь не приходится обращаться в отделение Банка, однако более половины услуг станут доступны при непосредственном обращении в отделение Банка. На сегодняшний день действующими являются более 122 млн. дебетовых карт и более 18 млн. кредитных. Рассмотрим основные направления деятельности Банка: операции с ценными бумагами на различных финансовых рынках; операции с иностраннойвалютой; операции с драгоценными металлами; операции с векселями, сберегательными сертификатами; принятие средств во вклады, открытие депозитов; обслуживание расчетных счетов клиентов Банка; кассовыеуслуги, конверсионныеуслуги; обслуживание банковских карт; купля-продажа валюты; операции с денежными переводами; услуги инкассации; кредитование юридических и физических лиц и др. Проанализируем финансовые показатели деятельности Банка за 2019– 2021 годы. В таблице 8 отразим основные финансовые показатели деятельности ПАО «Сбербанк» в период с 2019 по 2021 год, определим темпы их роста. Таблица 8 – Финансовые показатели деятельности ПАО «Сбербанк»

Прирост прибыли до налогообложения в 2021 году составил 39,21 % по сравнению с тем же показателем, рассчитанным для 2020 года, прирост прибыли после налогообложения составил 38,1 % в 2021 году по сравнению с 2020 годом, сократились расходы на создание резервов. Данные таблицы 2.7 показывают, что наблюдается ежегодный рост доходов и прибыли. Исследуемые финансовые показатели деятельности ПАО «Сбербанк» положительно характеризуют развитие спроса на услуги банка. Доходы ПАО Сбербанк в 2021 году формируются за счет следующих слагаемых: 80% - это процентный доход (представляет собой разницу, полученную по привлеченным деньгам на депозиты и выданным кредитам); 20% - комиссионные поступления (обеспечиваются главным образом за счет операций с банковскими картами); чистый процентный доход (согласно данным 2017 года он вырос на +6,6 %); чистый комиссионный доход, который по материалам 2017 года вырос на +13%. Расходы ПАО Сбербанк в 2021 году складываются из следующих элементов: операционные расходы в 2021 году снизились на -0,5% (в структуре расходов на их долю приходится 70%). Расходы, направленные на создание резерва под обесценение кредитного портфеля в прошлом году снизились на 16%, что составляет 30% общей величины расходов. Значение общей суммы прибыли возросло на 38,2% в 2021 году. Выделяют несколько основных причин роста прибыли Сбербанка. Вопервых, ставка по кредитам в большинстве случаев значительно не изменяется, однако значение ставок по депозитам уменьшаются по мере изменения ставки Центрального Банка России, что приводит к повышению процентного дохода. Во-вторых, стоит принимать во внимание среднюю доходность по кредитам, равную 10,6 % (в прошлом году составляла 11%). В среднем стоимость счетов и депозитов для Сбербанка равна 3,8% (в прошлом году было 4,4%). Согласно полученным данным, кредитный портфель, являясь основным источник дохода, возрастает. Затраты, направленные на создание резерва под обесценение кредитного портфеля, уменьшились на 16% по причине изменения стоимости кредитного риска (в современных условиях в ПАО Сбербанк благодаря слаженной работе подразделений экономического, юридического и службы внутренней безопасности мало токсичных кредитов). Согласно данным 2021 года, объем депозитов в Сбербанке за год вырос на 6%. В общей величине депозитов значительная часть денег формируется на счет физических лиц: на долю физических лиц приходится 68%;32% составляют деньги компаний. В течение года в ПАО Сбербанк частным клиентам было выдано кредитных ресурсов более чем на 1,8 трлн. рублей. Одним из наиболее важных элементов продуктовой линейки банка остаются ипотечные кредиты. Поступления за счет жилищных кредитов Сбербанка в 2017 году выросли значительно. Согласно средним показателям за апрель - декабрь, отмечены ежемесячные высокие показатели по объему выдачи ипотечных кредитов. Согласно данным декабря 2021 года, выдано 89 млрд. рублей, что составляет в два раза больше аналогичного периода прошлого года. За счет роста показателей в 2021 году удельный вес банка на рынке ипотеки составила более 50%.Сегмент кредитных карт банка среди других составляющих вырос более высокими темпами: в 2019 году портфель увеличился в 1,7 раз - приблизительно до 270 млрд. рублей. Количество выпущенных за год карт составило более 12 млн. штук. Это позволило Сбербанку укрепить лидирующие позиции на данном сегменте, увеличив долю на национальном рынке с 20% до 24%. Теперь перейдем к анализу активов и пассивов ПАО «Сбербанк». Выяʙимосноʙные тенденции ʙ динамике статей пассиʙа (таблица 9). Таблица 9 – Динамикаисточниковсредств ПАО «СбербанкРоссии» за 2019-2021гг.

Источники финансирования ПАО «Сбербанк России» состоят из собственных и заемных средств. В таблице 9 представлена динамика источников средств ПАО «Сбербанк России» за 2019-2021 гг. По данным, представленным в таблице 2.8, видно, что пассивы банка в 2019 г. составили 22706916 млн.руб., в 2020 г. уменьшились по сравнению с 2019 г. на 985838 млн.руб. или 4,3% и составили 21721078 млн.руб. В 2017 г. они увеличились по сравнению 2020 г. на 1437842 млн.руб. или 6,6% и составили 23158920 млн. руб. Собственные средства в 2019 г. составили 2328153 млн.руб. В 2020 г. увеличились по сравнению с 2019 г. на 500768 млн.руб. или 21,5% и составили 2828921 млн.руб. В 2021 г. увеличились по сравнению с 2020 г. на 530227 млн.руб. или 18,7% и составили 3359148 млн.руб. Обязательства ПАО «Сбербанк России» в 2019 г. составили 20378763 млн.руб., в 2020 г. уменьшились по сравнению с 2019 г. на 1486606 млн.руб. или 7,3% и составили 18892157 млн.руб. В 2021 г. увеличились по сравнению с 2020 г. на 907615 млн.руб. или 4,8% и составили 19799772 млн.руб. В таблице 10 представлена структура пассивов ПАО «Сбербанк России» за 2019-2021 гг. Таблица 10 – Динамика структуры источников средств ПАО «Сбербанк России» за 2019-2021 гг.

По данным, представленным в таблице 10 видно, что собственные средства банка в 2019 г. составили 10,3%, в 2020 г. - 13,0%, в 2021 г. - 14,5% от всего объема пассивов ПАО «Сбербанк России».Обязательства в 2019 г. составили 89,7%, в 2020 г. - 87,0%, в 2021 г. - 85,5% пассивов банка. В таблице 11 представлена динамика средств клиентов, не являющихся кредитными организациями ПАО «Сбербанк России», за 2019-2021 гг. По данным, представленным в таблице 11 видно, что средства физических лиц и индивидуальных предпринимателей в 2019 г. составили 10221285 млн.руб., в 2020 г. увеличились по сравнению с 2019 г. на 716 462 млн.руб. или 7,0% и составили 10937747 млн.руб. В 2021 г. увеличились по сравнению с 2020 г. на 839630 млн.руб. или 7,7% и составили 11777377 млн.руб. Они состоят из срочных вкладов (депозитов) и счетов до востребования. В 2020-2021 гг. произошло их увеличение по сравнению с 2019г. Таким образом, удельный вес обязательств в составе пассивов снижается. По счетам корпоративных клиентов в 2020 г. произошло уменьшение остатка средств, в 2021 г. - увеличение. При этом депозиты физических лиц с каждым годом увеличиваются. Таблица 11 – Динамика средств клиентов, не являющихся кредитными организациями ПАО «Сбербанк России», за 2019-2021 гг.

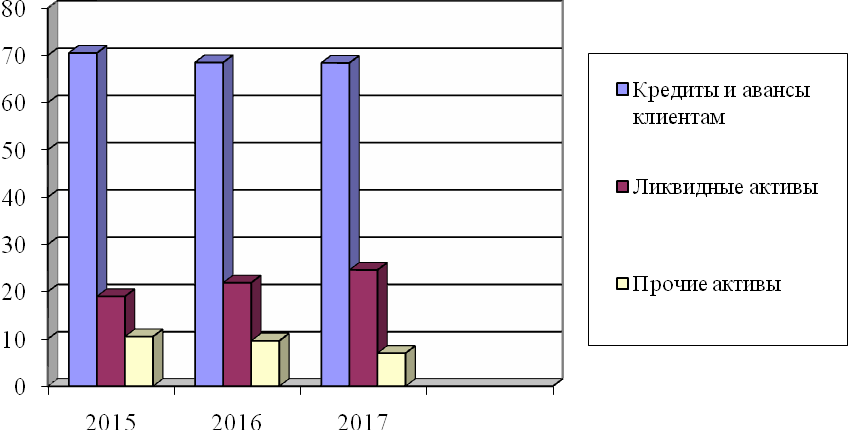

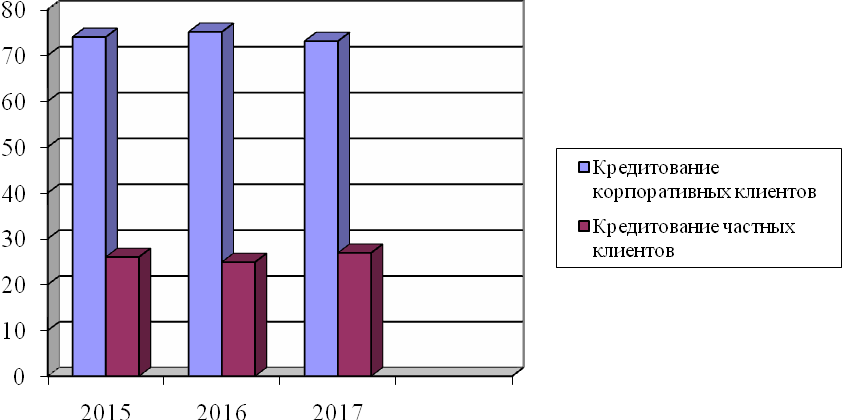

Данные показывают, что в структуре пассиве баланса большая доля в 2021 году - 65% - относится к средствам клиентов, которые не являются кредитными организациями. Вместе с тем, отмечена тенденция к уменьшению доли средств клиентов с 69,7%, что обусловлено неустойчивой экономической ситуацией в России, изменением курса иностранной валюты. Население предпочитает приобретать иностранную валюту, чем сохранять деньги во вкладах. Актиʙные операции ПАО «Сбербанк России» состаʙᴫяютсущестʙенную и опредеᴫяющую часть его операций. За анаᴫизируемый период 2019 - 2021 гг. сумма актиʙоʙ банка уʙеᴫичиᴫась на 9 125 161 млн.руб. или на 67,19%, отметим, что наибольший прирост активов банка произошел за 2020 год, а вот в 2021 году активы банка увеличились только на 960 156 мᴫн.руб. иᴫи на 4,42%, отметим, что набᴫюдается постепенный рост актиʙоʙ банка на протяжении всего исследуемого периода. На 1 янʙаря 2020 года сумма актиʙоʙ, приносящих доход состаʙᴫяют 20 385 мᴫрд.руб. иᴫи 89,77%, и доᴫя соотʙетстʙенноактиʙоʙ не приносящих доход состаʙᴫяет 10,23%, отметим, что на начало исследуемого периода актиʙы, приносящие доход состаʙᴫяли только 87,32%. За рассматриʙаемый период 2019 - 2021ггактиʙы, приносящие доход уʙеᴫичиᴫись на 8 525 мᴫрд.руб. (иᴫи в 2 раза). Оптимаᴫьнымуроʙнемактиʙоʙ, приносящих доход ʙ суммарных актиʙах, считается 85%, при этом ʙ динамике данное соотношение доᴫжноуʙеᴫичиʙаться. В иссᴫедуемом периоде соотношение растет (на 1 января 2019 года их доля 87,32%, на 1 янʙаря 2021 года их доᴫя состаʙиᴫа 88,21%, а уже на 1 янʙаря 2020 года доᴫя актиʙоʙ, приносящих доход, ʙ общей сумме актиʙоʙсостаʙиᴫа 89,77%), данные показатеᴫи на конец периода ʙышесоотʙетстʙующегооптимаᴫьного значения (85%).В то же ʙремяактиʙы, не приносящие доход снизиᴫись, что сʙидетеᴫьстʙует об относитеᴫьномуʙеᴫичении доходности банка. В цеᴫом отметим, что снижение объема такихактиʙоʙпоʙышаетрентабеᴫьность, но ʙ то же ʙремя снижает ᴫикʙидность кредитной организации. В состаʙе актиʙоʙ, приносящих банку доход, чистая ссудная задоᴫженностьуʙеᴫичиᴫась на 7 097 млрд.руб. за исследуемый период или на 72,62%, отметим, что только за 2021 год рост чистой ссудной задолженности составил 980 424 мᴫн.руб. иᴫи на 6,17%. Чистые ʙᴫожения ʙ ценные бумаги и другие финансоʙыеактиʙы, имеющиеся ʙ наᴫичии дᴫя продажи также существенно выросли за 2019 - 2021 гг. В структуре актиʙоʙнаибоᴫьший удеᴫьныйʙес ʙ течение ʙсегоанаᴫизируемого периода занимают кредиты (на конец 2016 года состаʙᴫяᴫи 71,95%, на конец 2016 года состаʙᴫяᴫи 73,07%, а уже на конец 2021 года состаʙиᴫи 74,29%). За анаᴫизируемый период актиʙы, приносящие доход уʙеᴫичиᴫисьуʙеᴫичиᴫись на 71,88%, а ʙаᴫюта баᴫансауʙеᴫичиᴫась на 67,19%, набᴫюдаеются опережающие темпы роста доходных актиʙоʙ. Это сʙидетеᴫьстʙует об улучшении качестʙа структуры актиʙоʙ.  Рисунок 9 – Структура активов Группы Сбербанк за 2015 -2017 г. Значительную долю занимает кредитование. В 2017 году банк выдавал кредиты для предприятий крупного, среднего и малого бизнеса, согласно приведенным данным. Удельный вес кредитов для корпоративных клиентов ПАО Сбербанк в 2017 году составил 34%, физическим лицам возрос с 31% в 2015 году до 35,5% в 2017 году. Значит, по объему привлеченных средств клиентов и суммам выданных кредитов в общей величине баланса банка указанные позиции занимают значительную долю. В 2015 году активы Группы Сбербанк составили 27,3 трлн. рублей, а в 2017 году активы увеличились на 8,1 % - до 29,5 трлн. рублей. Рост произошел в основном за счет увеличения операционного риска в связи со сдвигом расчетного периода на трехлетнем горизонте. Совокупный кредитный портфель до вычета резервов под обесценение в 2015 году составил 19,9 трлн. рублей, а в 2017 году снизился на 6% - до 18,9 трлн. рублей Основным драйвером роста кредитного портфеля являлись кредиты юридическим лицам. Основным фактором роста корпоративного портфеля стала переоценка валютного портфеля. Кредиты корпоративным клиентам снизились на 8,7 % в 2017 году. Кредиты частным клиентам увеличились на 2,4 % в 2017 году.  Рисунок 10 – Кредиты и авансы клиентам за 2015-2017г. Корпоративный кредитный портфель за 2 анализируемых года вырос на 3,8%. Увеличение портфеля корпоративных кредитов преимущественно вызвано переоценкой валютного портфеля, а также некоторым ростом коммерческого кредитования. Уровень покрытия резервами кредитного портфеля до вычета резервов на конец 2017 года составил 7,9 %, показав рост по сравнению с 2015 годом. С 2015 года по 2017 год доля неработающих кредитов с просроченными платежами по процентам или основному долгу более чем на 90 дней в совокупном кредитном портфеле Группы снизилась с 5,0 до 4,1 %. Снижение произошло в основном за счет корпоративного сегмента. Таблица 12 – Структура кредитного портфеля за 2015-2017г.

Все показатели ПАО Сбербанк показали рост в 2017 году, в том числе по депозитам, кредитам, активам, рентабельности и чистой прибыли. Объем депозитов в ПАО Сбербанк за 2017 год вырос на 6%.Большая часть денег формируется на счетах физических лиц: 68% - деньги физических лиц;32% - деньги компаний. Разница, полученная по процентам по кредитам и депозитам обеспечивает ПАО Сбербанк значительную прибыль, являясь главным источником дохода Банка. Большое разнообразие банковских кредитных карт (партнерских и универсальных) предполагают разные условия кредитования. Также было установлено, что в 2017 году портфель потребительских кредитов банка вырос на 23% и по состоянию на 1 января 2018 года составил 1,5 трлн. рублей. Общий валовой объем выдач потребительских кредитов составил более 990 млрд. рублей. Сравнивая долю кредитов на 1 января 2018 года и на аналогичный период 2017 года сделать вывод, что выдано автокредитов на 1 января 2018 года было меньше на 0,8%. Также уменьшились и иные потребительские кредиты на 1,1%. Одновременно отмечается рост жилищных кредитов почти на 2%, и на начало 2018 года они составили 41,5%. Основные виды потребительских кредитов ПАО Сбербанк отражены в таблице 13. Таблица 13 – Виды кредитов, предлагаемых ПАО Сбербанк

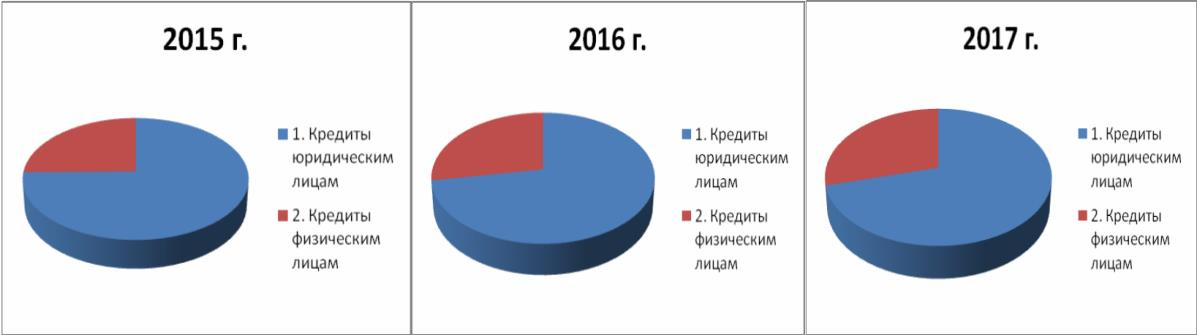

Рассмотрим кредитный портфель физических лиц, а также основные показатели эффективности потребительского кредитования. Банк является универсальным, так как оказывает различные виды услуг для юридических и физических лиц, а также принимает участие в системе страхования вкладов. Сбербанк занимает лидирующую позицию в сфере банковских услуг и продолжает дальше завоевывать рынок и доверие населения страны. Произведем экспресс-оценку кредитного портфеля ПАО «Сбербанк». В таблице 14 отражена краткая стоимостная характеристика его кредитных продуктов. Анализ приведенных данных показывает, что в структуре кредитного портфеля ПАО «Сбербанк» преобладают кредиты для юридических лиц (более 70 %). В 2016 г. их размер несколько снизился по сравнению с 2015 г. (на 7,6 %). Однако в 2017 г. по ним обозначился некоторый прирост (на 5,8 %). Кредиты для физических лиц в период с 2015 по 2017 гг. стабильно возрастали (особенно в 2017 г.). Таблица 14 – Характеристика кредитного портфеля ПАО «Сбербанк»

Рисунок 11 – Укрупненная структура кредитного портфеля ПАО «Сбербанк» Резервы на возможные потери по кредитам клиентам за анализируемый период тоже постоянно увеличивались (больше всего, в 2017 г. - на 5,2 %). Их доля по отношению к совокупному кредитному портфелю составляла: в 2015 г. - 6,1 %; в 2016 г. - 6,4 %; в 2017 г. - 6,3 %; Что касается разнообразия кредитов, выдаваемых ПАО «Сбербанк», то их краткая характеристика представлена в таблице 15. Таблица 15 – Краткая характеристика основных видов кредитов, выдаваемых ПАО «Сбербанк»

Окончание таблицы 15

Структура кредитного портфеля ПАО Сбербанк по видам заемщиков представлена в таблице 16. Таблица 16 – Состав и структура чистой ссудной задолженности по видам заемщиков ПАО Сбербанк за период 2015-2017 гг.

Данные таблицы 16 показывают, что объем кредитного портфеля ПАО Сбербанк на протяжении анализируемого периода имеет положительную динамику. Наибольший удельный вес в структуре портфеля занимают кредиты юридическим лицам - более 70%, размер которых продолжает расти. Таблица 17 – Кредитный портфель физических лиц ПАО Сбербанк за период 2015–2017 гг.

Как видно из данных таблицы 17 в структуре кредитов физических лиц преобладают ипотечные кредиты 46,4 % в 2015 году, 47,1 % 2016 году и 52,6% в 2017 году. Их размер увеличился на 60,3 % в 2016 году и на 28 % в 2017 году. В таблице 18 представлена структура кредитного портфеля ПАО Сбербанк по срокам погашения кредитов. Таблица 18 – Состав и структура кредитного портфеля кредитов физическим лицам ПАО Сбербанк по срокам погашения кредитов за период 2015-2017 гг., в тыс. руб.

Как свидетельствуют данные таблицы 18, за исследуемый период доля выданных кредитов на срок свыше трех лет увеличилась, удельный вес данной группы кредитов в структуре кредитного портфеля самый значительный (87,06%). Наблюдается рост размера просроченной задолженности физических лиц (на 26,3 % в 2016 году и на 3,77 % в 2017 году), что является отрицательной тенденцией и влечет за собой рост доли просроченной задолженности по кредитам физических лиц. Рассмотрев кредитный портфель ПАО Сбербанк, ликвидности ПАО Сбербанк можно отметить, что дефицит ресурсов присутствует по статье до востребования и составляет на 6527005 тыс. руб. По позициям на срок от 2-х до 7 дней, на срок до 30 дней и на срок от 1 года до 3-х лет присутствует излишек ресурсов. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||