курсовая работа Банковское дело 38.02. склифасовский КУРСОВАЯ 23.04.22. Механизм потребительского кредитования, нормативноправовое

Скачать 1.34 Mb. Скачать 1.34 Mb.

|

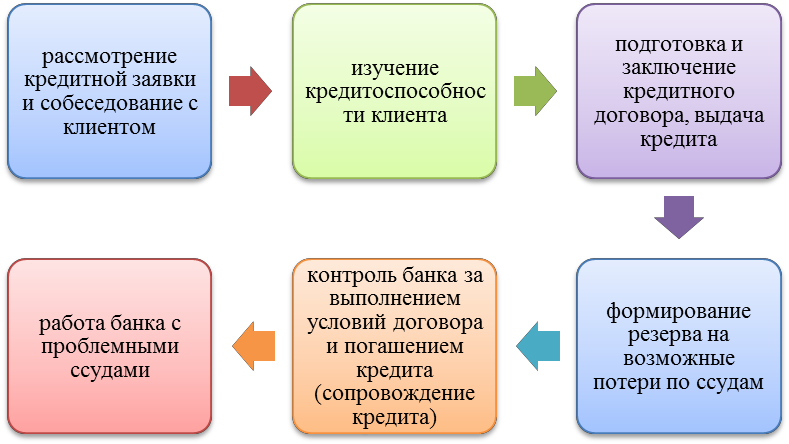

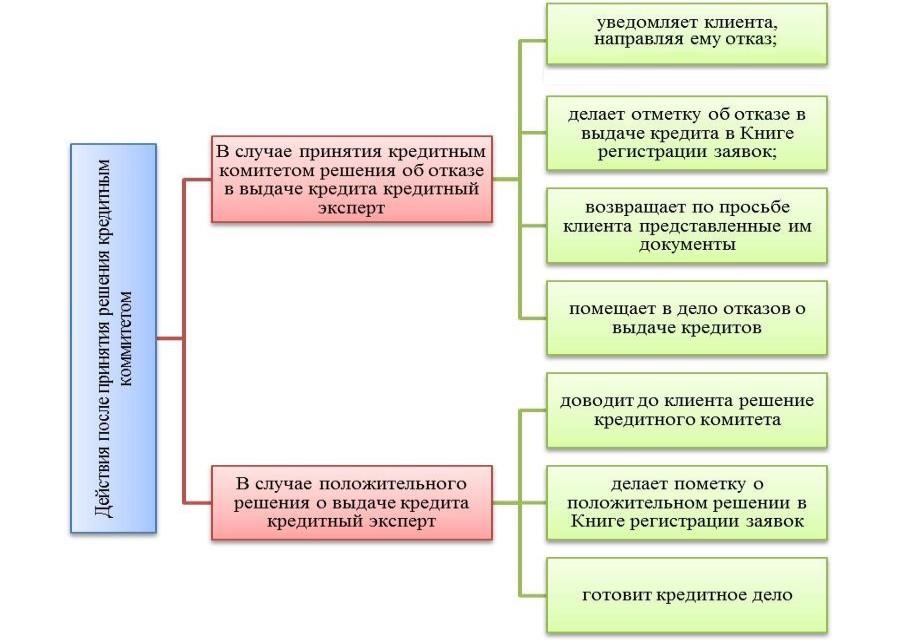

КРЕДИТОВАНИЯ В БАНКЕКредитование является основным видом активных операций универсальных коммерческих банков и первостепенным источником получения дохода, при этом кредитование населения занимает в современных банках от 15 до 25% кредитного портфеля. Одним из самых популярных видов кредита в России является потребительское кредитование. Около 60 % процентов россиян пользуются потребительским кредитованием, которое с каждым годом набирает популярность среди всех слоев населения. Эффективная организация потребительского кредитования в коммерческом банке способствует диверсификации банковской деятельности, получению доходов, а с точки зрения банковских клиентов - повышению качества жизни населения и стимулированию его платежеспособного спроса. Активное развитие потребительского кредитования в российской банковской системе началось сравнительно недавно с продвижения экспресс-кредитования, то есть кредитования населения на небольшие сроки и суммы. В настоящее время российские банки предлагают широкий ассортимент кредитов для населения, который призван удовлетворять различные потребности клиентов. Процесс управления организацией потребительского кредитования в банке включает в себя некую совокупность определенных этапов, в результате которых клиент получает кредит, а финансовая организация прибыль в виде процентов по кредиту. В каждом банке разработан свой процесс кредитования. Основными этапами кредитования являются: подготовительный этап включает в себя рассмотрение кредитной заявки, проверку заявленных параметров; оценка кредитоспособности клиента заключается в изучении финансового положения потенциального заемщика, кредитной истории, определение максимальной суммы кредита; оформление кредита подписание договора, выдача кредита; сопровождение кредита заключается в контроле за погашением кредита и своевременном реагировании на изменение финансового состояния заемщика с целью минимизации риска невозврата кредита; 5) погашение кредита8.  Каждый из этих этапов требует тщательной проработки, опирающейся на нормативно-правовую базу. Нормативно-правовые документы, регулирующие процесс потребительского кредитования включают внешние и внутренние нормативные документы. К внутренним (банковским) процедурам, регулирующим процесс кредитования относятся: кредитнаяполитикабанка; общий порядок совершения кредитных операций; образцыформтиповыхдоговоров; методика оценки платежеспособности клиента и т.п.10 Каждый банк самостоятельно разрабатывает нормативные процедуры, регулирующие различные процессы, в том числе и кредитование. На первоначальном этапе кредитования потенциальный заемщик подает заявку на получение займа, в которой указываются личные данные, цели кредитования, размер кредита, срок погашения, возможное обеспечение. К заявлению прилагаются данные о финансовом состоянии заемщика. Для потребительских кредитов сроком до 5 лет это будут справки о заработной плате и иных доходах. Существуют определенные критерии, позволяющие физическому лицу получить кредит. Одним из критериев является возраст заемщика. Кредит предоставляется гражданам в возрасте от 18 до 70 лет, срок возврата кредита должен наступить до достижения заемщика 75 лет. По данным статистики, средний возраст заемщика в нашей стране - это люди в возрасте 27-35 лет. В данном возрасте считается, что человек уже имеет стабильное финансовое положение, укрепился на рабочем месте. Каждый банк вправе самостоятельно определять возрастной порог для предоставления кредита. Опираясь на опыт положительных кредитных историй, банки разрабатывают своюскорингсистему оценки заемщика, одним из пунктов оценки является возраст. Учитывая то, что поколение советской эпохи не особо доверяло банкам и неохотно брало кредиты, нет однозначных данных о том, каким с точки зрения «надежности» будет заемщик в возрасте от 50 лет и выше. И это во многом повлияло на то, что этой категории граждан реже предоставляют кредит, несмотря на их стабильное финансовое положение. В России неоднократно поднимался вопрос о пересмотре возраста выхода на пенсию, в частности, с шагом на 5 лет. Одной из причин этого есть то, что многие люди, достигшие пенсионного возраста, попрежнему продолжают работать. Можно сделать вывод, что на сегодняшний день заемщики в возрасте старше 45 лет имеют более стабильное финансовое положение и могут быть достаточно перспективными и надежными заемщиками. Банкам, в свою очередь, следует индивидуально подходить к оценке клиента, а не рассматривать всех в рамках единой шкалы. На втором этапе процесса кредитования производится оценка платежеспособности клиента с целью минимизации кредитного риска. По данным, предоставленным клиентом (справки о заработной плате и иных доходах, декларации о доходах), оценивается финансовое положение заемщика. Если заемщик является клиентом банка, получает доход через банк, либо уже брал кредит, то это существенно облегчает задачу оценки клиента. Гораздо сложнее составить объективную картину заемщика в первый раз. На данном этапе у каждого банка также есть свои методики деления потенциальных заемщиков на «положительных» и тех, кому следует отказать в кредите. Следует отметить, что многие банки отказывают клиентам в получении кредита, не объясняя при этом причины отказа. В данном случае это не совсем правильно. Например, были случаи, когда из-за неуплаты штрафа за превышение скорости на автомобиле в размере 500 рублей, клиенту отказывали в получении кредита. Заемщик и не знал о том, что у него есть неуплаченный штраф, который был выписан на основании данных видеофиксации автомобильных правонарушений. В дальнейшем штраф был уплачен, но в получении займа уже было отказано, и потенциальный заемщик был занесен в число «неблагонадежных». В подобных ситуациях, банкам следует, более лояльно относиться к клиентам при условии, что остальные критерии для получения кредита соблюдены или хотя бы информировать о причине отказа. Таким образом, клиент сможет устранить недочеты в своей истории и в дальнейшем сможет претендовать на получение займа. Следующий этап кредитования заключается в непосредственном подписании кредитного договора и выдаче кредита. Здесь основой является сам кредитный договор. Многие его положения закреплены в Федеральном законе «О потребительском кредите (займе)». С 1 июня 2014 года вступил в силу Федеральный закон №353-ФЗ «О потребительском кредите (займе)», который определил, каким образом будут осуществляться взаимоотношения между кредитными и некредитными финансовыми организациями и заемщиками в рамках предоставления кредита и займа для целей, несвязанных с предпринимательской деятельностью. С появлением данного нормативноправового акта удалось упорядочить отношения банков и заемщиков, сделать их более прозрачными. Но проблемы при применении данного закона на практике все же существуют. Например, в законе «О потребительском кредите (займе)» не оговорена ответственность кредитора за непредоставление информации заемщику для обеспечения защиты прав заемщика – потребителя. Еще одной проблемой правового регулирования потребительского кредитования является взыскание долгов заемщиком посредством коллекторских агентств. Зачастую коллекторы для взыскания долгов с заемщиков используют методы, граничащие с криминалом. Многие клиенты не видят особой разницы между банком и структурами, которые приходят взыскивать долги. Это отрицательно сказывается на репутации банков и всей банковской системы в целом. Федеральный закон от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)» отражает сферу регулирования правоотношений, возникающих при уступке прав по договору потребительского кредита. В июле 2016 года был подписан закон «о коллекторах» - Федеральный закон от 03.07.2016 г № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату долгов», который во многом защитил заемщиков от неправомерных действий коллекторов. При этом остается неурегулированной на законодательном уровне деятельность коллекторских агентств. Зачастую, график платежей по кредиту расписан помесячно на весь период кредитования равными долями, при этом сумма основного долга погашается от меньшего к большему, а проценты по кредиту наоборот. Доля проблемных кредитов в основном приходится на середину срока кредита, это касается среднесрочных кредитов от 36 месяцев и более. В постоянной изменчивости внешних условий, предъявляемых российской экономике, трудно спрогнозировать стабильность доходов населения. Это связано и с санкциями, курсом рубля и прочими факторами. Это во многом объясняет факт неспособности заемщика выполнять свои обязательства по кредиту в полном объеме на протяжении долгого периода времени. В таком случае, при условии, что заемщик добросовестно платил проценты и основную сумму долга в течении продолжительного времени, а в определенный момент не смог и далее выполнять свои обязательства, банкам следует дать возможность реабилитироваться клиенту. Например, банки могут уменьшить сумму ежемесячного платежа при увеличении срока кредита или отсрочить возврат основного долга. На сегодняшний день проработано достаточно много вопросов, связанных с регулированием процесса потребительского кредитования, но некоторые вопросы требуют доработки, как на законодательном уровне, так и на уровне банков в частности. Итак, в процессе кредитования заемщиков банками возможно выделить этапы кредитного процесса. Анализ заявки на получение кредита. Для оформления кредита заемщики обращаются в банк с обоснованным письменным заявлением-анкетой. Далее происходит рассмотрение и оценка кредитоспособности заемщика. При обращении заемщика в банковскую организацию для получения кредита банк еще до оформления кредитного договора внимательно разбирает его кредитоспособность, чтобы выяснить возможность и целесообразность предоставления данного кредита и определить перспективу его своевременного возвращения. Далее происходит зачисление ссуды (либо в наличной или безналичной форме, либо разовая ссуда, кредитная линия и т.д.). Последний шаг - это кредитный мониторинг, т.е. контроль банком за пользованием и погашением кредита, а также выполнением всех условий, прописанных в договоре9. Процесс кредитования условно можно разбить на несколько этапов, на каждом из которых уточняются характеристики ссуды, способы ее выдачи и погашения (рисунок 3).  Рисунок 3 – Этапы процесса потребительского кредитования физического лица Решение о возможности выдачи кредита принимается либо уполномоченным должностным лицом, либо соответствующим органом управления банка. В целях рациональной организации кредитной работы решением правления определяются полномочия начальника кредитного отдела, заместителя председателя правления по кредитам. Пакет документов для рассмотрения кредитным комитетом состоит из следующих документов (рисунок 4).  Рисунок 4 – Пакет документов для рассмотрения кредитным комитетом Действия после принятия решения изображены на рисунке 5.  Рисунок 5 – Действия кредитного эксперта после принятия решения кредитным комитетом Таким образом, в параграфе представлен процесс управления организацией потребительского кредитования в банке. Было выявлено, что выделяют 4 основных этапа кредитования. Каждый из этих этапов требует тщательной проработки, опирающейся на нормативно-правовую базу. Нормативно-правовые документы, регулирующие процесс потребительского кредитования включают внешние и внутренние нормативные документы. В параграфе также показано, что основными внутренними (банковскими) процедурами, регулирующими процесс кредитования относятся: кредитная политика банка; общий порядок совершения кредитных операций; образцы форм типовых договоров; методика оценки платежеспособности клиента и т.п. |