Управление проектами для чайников. Ment For Dummies Управление проектами для "чайников" Год 2005 Автор Stanley E. Portny Стэнли Э. Портни Жанр

Скачать 1.17 Mb. Скачать 1.17 Mb.

|

|

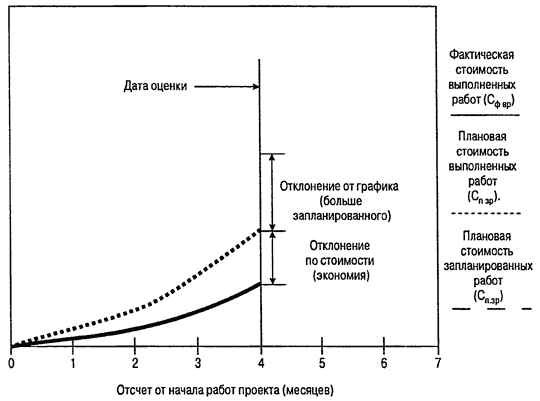

Заработанная стоимость. Часть работ, которую вы выполнили за отведенные на нее средства. Изучение реализуемости проекта. Исследования, проведенные для выяснения возможности выполнения определенных работ и получения требуемых результатов. Информационная система управления проектами. Это комплекс мероприятий, оборудования и других средств для сбора, анализа, хранения и выдачи информации о ходе работ проекта. Косвенные расходы. Расходы по непрямому обеспечению проекта, которые в рамках проекта невозможно учесть отдельно. Критерии оценки выполнения. Показатели, по которым будут оцениваться результаты. Критический путь. Последовательность работ в проекте, которая требует больше всего времени для завершения. Меры оценки выполнения. Величины показателей, соответствующих достижению намеченных результатов. Наблюдатели. Люди, которые интересуются вашим проектом и его результатами. Они не принимают в нем активного участия, но их мнение может на что-либо повлиять в будущем. Назначение. Основание для разработки проекта, объем предполагаемых работ и общие подходы к реализации Накладные расходы. Премии, арендная плата за офис, аренда или покупка офисной мебели, использование оборудования организации и др. Их трудно вычленить в бюджете проекта. Наряд-заказ. Формализованное описание с указанием сроков начала, окончания и продолжительности (в часах) работ, которые работник обязуется выполнить в вашем проекте. Некритический путь. Последовательность работ, которую можно выполнить с некоторой задержкой, что не помешает завершить весь проект в максимально короткий срок. Общие и административные расходы. Расходы на содержание администрации и поддержание работоспособности вашей организации. Обязанности. То, что позволяет доверить данному лицу работу. Ограничения. Установленные пределы по срокам исполнения, используемым ресурсам, методам решения задач и результатам проекта. Ожидаемые расходы. Прогнозируемая общая сумма расходов. Описание проекта. Краткое изложение информации о проекте, еще называемое аннотацией или резюме проекта. Ответственность. То, что является следствием оценки выполнения принятых обязательств. Отклонение от графика расходов. Разница между запланированными согласно графику расходами и фактически произведенными. Отклонение от нормативных расходов. Разница между запланированными расходами на выполнение конкретного объема работ и фактически произведенными. Отчет о выполненных работах. Список работ проекта с указанием запланированных и фактических дат начала и завершения. Отчет о проделанной работе. Описание сделанного за отчетный период, возникших затруднений и мер по их устранению, а также планируемых на следующий период работ. Оценка продолжительности работы. Основанное на вашем опыте, интуиции и здравом смысле предположение, сколько времени действительно займет выполнение данной работы. План работ. Список работ проекта с указанием запланированных дат начала и завершения. Подведение итогов проекта. Оценка достигнутых результатов, проделанной работы. Полномочия. Право принимать ответственные решения по ресурсам, расписаниям и назначениям работ, основным задачам проекта. Потребности. Все, что вам нужно для успешной реализации проекта. Приказ о назначении. Письменное распоряжение высшего руководства, определяющее личность руководителя проекта и его полномочия. Программа. Комплекс мероприятий, направленных на достижение долгосрочных целей. Продолжительность. Время, которое требуется для выполнения каждой отдельной работы. Проектное задание. Документально оформленное соглашение между заказчиками и исполнителями проекта с указанием целей и задач проекта, условий и сроков выполнения работ по проекту. Процесс. Периодическая последовательность действий по выполнению какой-либо функции. Прямые расходы. Расходы непосредственно на выполнение проектных работ. Работа. Действия, которые совершаются, чтобы перейти от одного события к другому. Работы-связи. Форма представления сетевого графика. Наименования работ вписываются в прямоугольники, а их связи обозначаются стрелками. Распорядители. Лица, чья оценка результатов проекта имеет решающее значение. Резерв времени. Максимальное время, на которое можно задержать определенные работы и при этом закончить проект в максимально короткий срок. Риск. Вероятность того, что вы не достигнете результата, сорвете график работ, перерасходуете средства из-за неожиданных и непредусмотренных затруднений. Руководство к действию (директива). Намеченный порядок действий и критерии оценки достижений. В данном случае — утвержденный план проекта. Самый поздний срок начала. Наиболее поздний календарный срок, когда можно начать работу и при этом завершить проект в максимально короткий срок. Самый поздний срок окончания. Наиболее поздний календарный срок, когда можно закончить работу и при этом завершить проект в максимально короткий срок. Самый ранний срок начала. Наиболее ранний календарный срок, когда можно начать работу. Самый ранний срок окончания. Наиболее ранний календарный срок, когда можно закончить работу, Сетевой график. Последовательная схема, отражающая порядок выполнения работ проекта. Событие. Существенный этап выполнения проекта. События-работы. Форма представления сетевого графика. Кружочками обозначаются события, стрелками — работы. Эта форма является классической, или традиционной. Соисполнители. Лица, которые помогают выполнять работы проекта. К ним относятся как непосредственно занятые этими работами, так и лица, утверждающие выделение на них ресурсов. Сравнительный анализ затрат и результатов проекта. Сопоставление средств, необходимых для выполнения проекта, последующего внедрения и сопровождения полученных результатов с ожидаемыми выгодами от его реализации. Страховочный фактор. Дополнительное время, которое вы прибавляете к продолжительности работы "на всякий случай". Структурная схема работ. Иерархически структурированное представление всех задач проекта, последовательно разбиваемых на подзадачи. Трудоемкость или трудозатраты. Действительное количество времени, затрачиваемое на выполнение работы и измеряемое в человеко-часах, человеко-днях, человеко-неделях и т. п. Уплотнение. Параллельное выполнение двух и больше работ для сокращения сроков реализации всего проекта, когда существует риск что-то переделывать. Управление проектом. Комплекс мероприятий, направленных на обеспечение выполнения поставленных задач и достижение намеченных результатов. Управление рисками. Процесс выявления возможных затруднений, оценка их вероятного влияния на проект, разработка и осуществление плана действий, направленных на устранение негативных последствий. Фактор риска. Ситуация, которая может вызвать один и больше рисков проекта. Формулировка целей проекта. Краткое описание намеченных результатов. Цели проекта. Результаты, которые следует получить в процессе выполнения проекта. Ими могут быть создание продукта, какого-либо вида услуг или эффект от их внедрения. Приложение Б Анализ заработанной стоимости Поскольку вы дочитали до этого места, то понимаете, что о способах оценки выполнения проекта следует знать больше. Для этого существует метод анализа заработанной стоимости, основанный на отслеживании расхода ресурсов. Применяя его, вы сможете установить, опережает проект график или отстает, есть перерасход бюджета или нет. Он особенно полезен для больших проектов, поскольку позволяет выявить узкие места, где нужны дополнительные усилия и средства. Что такое анализ заработанной стоимости Контроль за выполнением работ проекта сводится к вопросам: идете ли вы по графику и соответствует ли ему текущий расход ресурсов на данный момент. Однако сравнение текущих расходов с запланированными не всегда объективно. Допустим, работы проекта продолжаются уже три месяца и вы израсходовали 50 тыс. долл. А по плану вы должны достигнуть этой отметки в конце четвертого месяца. Похоже на перерасход, но ситуация не столь однозначна. Здесь возможны варианты. • На данный момент все работы выполнены в строгом соответствии с графиком, но средств затрачено больше запланированного — значит, у вас перерасход. • Работ выполнено больше, но на каждую израсходованы средства в полном соответствии с планом — тогда с бюджетом все в порядке, просто вы опережаете график. Возможны и другие варианты. Применяя метод анализа заработанной стоимости, вы сможете оценить соответствие расходов по проекту его прогрессу, используя такие показатели. • Отклонение по стоимости (ОС). Разница между расходами, которые запланированы для объема работ, выполненных на данный момент, и теми, что фактически проведены. Это прямой показатель потерь или экономии. • Отклонение от графика (ОГ). Разница между запланированными согласно графику на данный момент расходами и фактически произведенными. • Ожидаемый расход по окончании (ОРО). Прогнозируемая общая сумма затрат, если вы будете расходовать средства в таком режиме до конца проекта. Рис. Б.1. представляет графическое изображение основных величин анализа заработанной стоимости. Как показано, разница между запланированными и произведенными затратами на момент оценки складывается из отклонений от графика и экономии.  Рис. Б.1. Контроль расходов методом анализа заработанной стоимости Отклонения по стоимости и от графика и предварительная оценка по завершении определяются следующим образом. • Плановая стоимость запланированных работ (СП.ЗР), Запланированная стоимость работ, которые согласно плану нужно выполнить к данному моменту. • Фактическая стоимость выполненных работ (СФ.ВР). Фактический расход фондов на данный момент. • Плановая стоимость выполненных работ (СП.ВР). Запланированная стоимость работ, которые уже выполнены к данному моменту. Заработанная стоимость — это часть работ, которую вы выполнили за отведенные на нее средства. Отклонение по стоимости и от календарного плана определяется так: ОС = СП.ВР — СФ.ВР, где ОС — отклонение по стоимости Иными словами, отклонение по стоимости — это разница между тем, что вы планировали израсходовать на проведенные к данному моменту работы, и тем, что вы в действительности израсходовали. ОГ = СП.ВР — СФ.ЗР, где ОГ — отклонение от графика Отклонение от графика — это разница между запланированными и фактическими затратами к данному моменту времени. Эти величины можно выразить и в процентах: ОС% = ОС / СП.ВР x 100%, где ОС% — относительное отклонение по стоимости. ОГ% = ОГ / СП.ЗР x 100%, где ОГ% — относительное отклонение от графика. Табл. Б.1 иллюстрирует "физический" смысл этих переменных. Таблица Б.1. Интерпретация смысла величин отклонений от графика и нормативных затрат

И наконец, ожидаемый расход по окончании: ОРО = СФ.ВР / СП.ВР x общий бюджет Это тривиальный случай, когда предполагается, что эффективность затрат на каждую работу останется такой же до конца проекта. Однако обстоятельства меняются, и вы сами можете принять меры для борьбы с перерасходом.  Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта: Для иллюстрации сказанного рассмотрим простой пример. Предположим, вам предстоит провести телефонный опрос. Вопросы уже подготовлены, и каждое интервью не зависит от других. Параметры плана проекта:• продолжительность — 10 месяцев; • темп работы — 100 интервью в месяц; • затраты на каждое интервью — 300 долл.; • общий бюджет проекта — 300 тыс. долл. За первый месяц вы: • провели 75 интервью; • израсходовали 15 тыс. долл. Данный случай слишком простой. И безо всякого анализа понятно, что 75 < 100 означает отставание от графика работ. А расходам в 15 тыс. долл. соответствует 200 долл. на один звонок, т. е. экономия. Пример иллюстрирует работу метода анализа заработанной стоимости, которым мы сейчас и займемся. 1. Определение трех исходных параметров. За первый месяц запланировано израсходовать: СП.ЗР = 300$ / интервью х 100 интервью = 30 000$. Израсходовано: СФ.ВР = 15 000$. На выполненный объем работ запланировано израсходовать: СП.ВР = 300$ / интервью х 75 интервью = 22 500$ 2. Определение отклонений затрат. Отклонение по стоимости: ОС = 22 500$ — 15 000$ = 7 500$. Отклонение от графика: ОГ = 22 500$ — 30 000$ = —7 500$ 3. Определение относительных процентных отклонений. ОС = ОС / СП.ВР x 100% = 7 500$ / 22 500$ X 100% = +33% ОГ = ОГ / СП.ВР x 100% = —7 500$ / 30 000$ = -25% Из полученного следует, что план недовыполнен на 25% при экономии в 33%. Если так же работать до конца проекта, то ожидаемый расход по окончании составит: ОРО = СФ.ВР / СП.ВР x (общий бюджет) = 15 000$ / 22 500$ х 300 000$ = 200 000$ Другими словами, если и остальные интервью обойдутся в 200 долл. каждое, то хватит двух третей запланированного бюджета. Конечно, для таких простых случаев нет смысла проводить анализ заработанной стоимости, но если в проекте намечается 50—100 и больше разных работ, то без него трудно будет оценить, как обстоят дела на данном этапе, определить, идете ли вы по графику и остаетесь ли в рамках бюджета, выявить общие тенденции. Этот анализ поможет своевременно заметить нежелательный крен и принять меры. Смысл этих переменных По отклонениям по стоимости и от графика видно, все ли идет по плану. И если отклонения есть, то следует искать при чины и принимать меры. Возможные причины отклонения по стоимости. • Для выполнения задачи требуется работать больше или меньше. • Производительность отличается от запланированной. • Фактическая стоимость материалов и труда отличается от запланированной. • Косвенные организационные расходы больше или меньше, чем планировалось. Возможные причины отклонения от графика выполнения работ. • Работы выполняются несвоевременно. • Фактическая трудоемкость отличается от запланированной. • Производительность труда участников отличается от запланированной. Рассмотрим простой пример Из приведенного ниже примера видно, как анализ заработанной стоимости помогает глубже понять процесс выполнения проекта. Допустим, компания Асте заказала два сложных корпоративных буклета по 500 и 1000 экземпляров. Будем называть их буклет А и буклет В соответственно. Первые компания Copies "R" Us будет производить по 100 штук в месяц, а вторые — по 250. Производство буклетов А начнется с 1 января, а букле тов В — с 1 февраля. План производства представлен в табл. Б.2. Таблица Б.2. План производства буклетов

|