Управление финансами банка1. Методические рекомендации по изучению дисциплины 6 Карта баллов 8 Тема Современные подходы к управлению финансами банка 9

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

|

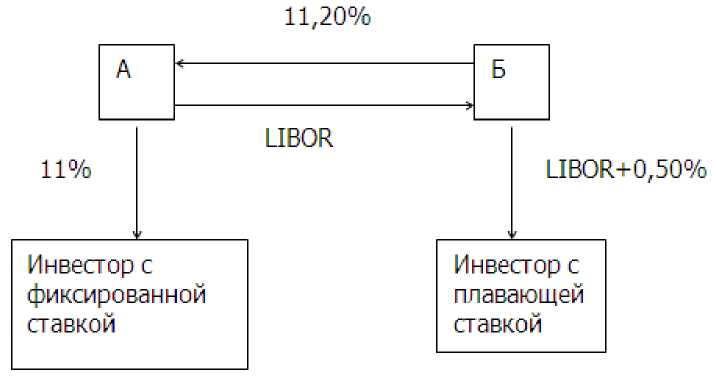

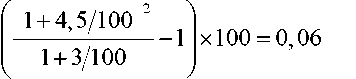

Методические рекомендации по изучению темы. До начала аудиторного занятия: Прочитайте материалы темы № 2 настоящего учебного пособия. При необходимости сформулируйте и запишите вопросы преподавателю. В ходе аудиторного занятия: Прослушайте лекцию, делая необходимые конспективные записи. Лекция сопровождается демонстрацией презентации, повышающей эффективность восприятия и запоминания учебного материала. В ходе лекции рекомендуется в отведенное преподавателем время задавать уточняющие вопросы и отвечать на вопросы преподавателя. Допускается краткая дискуссия по наиболее важным аспектам темы. Особое внимание рекомендуется обратить на уяснение цели управления портфелем активов и пассивов и основных видов риска этого портфеля. Вопросы для самопроверки: Что характеризует и как вычисляется норматив Н2? Что характеризует и как вычисляется норматив Н3? Каковы допустимые границы норматива Н4? Что такое платежный календарь банка? Какие платежи в него включаются? Что такое матрица ликвидности? Как вычисляется гэп ликвидности? В чем состоит модель пассивной эволюции? Модель линейной эволюции? Как учитывается кредитный риск при стресс-тестировании ликвидности? Для чего нужен анализ неснижаемых остатков средств до востребования? Как оценить текущее значение переменной волатильности? Каков экономический смысл характеристики VaR? Как рассчитать VaR для нормального распределения вероятностей? Расскажите о нормативе Н6. Как рассчитывается норматив Н6? Что характеризует норматив Н9.1? Практические задания: Задание № 1. Рассчитать кривую ликвидности наколенным итогом. Предложить рекомендации по исправлению дефицита ликвидности (с указанием сумм предлагаемых операций) (табл. 7). Платежный календарь. (Платежи в млрд. руб.)

Максимальный балл за выполнение задания -10. Задание № 2. Рассчитать лимиты неснижаемых остатков счетов до востребования для периодов 1 месяц, два месяца, 3 месяца, 6 месяцев и один год по заданному временному ряду остатков. (Рис. 6, данные будут высланы по электронной почте). Использовать VaR с уровнем доверия 98%.  Рис. 6. Остатки средств до востребования Максимальный балл за выполнение задания - 20. Задание № 3. Рассчитать нормативы Н2 и Н4 по данным табл.7 при условии, что Овм*=0,8Овм, Овт*=0,8Овт. Тесты для самопроверки: Какие из следующих платежей не заносятся в платежный календарь: а) выплата дивидендов по акциям, находящимся в собственности банка б) возврат депозита юридического лица в) погашение облигаций, находящихся в собственности банка г) выплата дивидендов по акциям банка д) возврат кредита акционером+ е) будущее использование кредитной линии клиентом Что является недостатком гэп анализа при управлении ликвидностью: а) невозможность корректного учета сложных финансовых инструментов+ б) ограниченный горизонт планирования в) невозможность учета кредитного риска г) невозможность анализа счетов до востребования д) необходимость сценарного анализа е) низкая точность Стресс-тестирование ликвидности... а) проводится по запросу ЦБ б) не учитывает возможный отток депозитов в) позволяет заранее определить будущий дефицит ликвидности+ г) проводится в предположении, что все кредиты пролонгируются д) не учитывает возможный отток средств до востребования Какое из нижеследующих высказываний относительно анализа неснижаемых остатков средств до востребования не является верным: а) анализ неснижаемых остатков счетов до востребования позволяет определить доли остатков, которые могут быть инвестированы на различные сроки б) счета НОСТРО не учитываются при анализе неснижаемых остатков в) при определении лимитов неснижаемых остатков может быть использован показатель VaR г) при пробое установленных лимитов производится пересмотр лимитов д) анализ имеет целью оценить стабильную часть остатков до востребования е) для оценки волатильности ряда остатков можно использовать метод экспоненциально взвешенного скользящего среднего ж) использование VaR при анализе неснижаемых остатков исключает возможность пробоя установленных лимитов+ 19 К проявлению кредитного риска не относится: а) понижение рейтинга эмитента б) дефолт акционера банка по выданному кредиту в) понижение рейтинга страны, в которой находится эмитент г) невозврат ипотеки в результате мошенничества+ д) невыплата купона по облигации е) невозврат МБК Кредитный риск учитывается при анализе ликвидности путем... а) расчета нормативов центрального банка б) имитационного моделирования дефолтов в рамках модели линейной эволюции в) пролонгации всех кредитов до конца года г) пролонгацией кредитов, вероятность дефолта по которым превышает установленный уровень+ Обязательные нормативы ЦБ... а) обеспечивают надежность банка+ б) повышают доходность банка в) гарантируют бесперебойную работу банка г) достаточны для обеспечения необходимого уровня ликвидности д) основаны на использовании показателя VaR К числу нормативов ЦБ, не связанных с управлением ликвидностью, относится а) норматив достаточности собственных средств+ б) норматив долгосрочной ликвидности в) норматив мгновенной ликвидности г) норматив кредитного риска на одного заемщика Нормальный закон распределения вероятностей. а) имеет симметричную плотность распределения вероятностей+ б) допускает только положительные значения случайной величины в) имеет три параметра г) имеет тяжелые хвосты Литература по теме: Основная литература: 1. Как банк среднего размера может улучшить систему управления активами и пассивами (риск ликвидности и процентной ставки). Руководство. Ю.Буруч. - IFC. - 2008. Глава III. Дополнительная литература: Бухтин М. Риск-менеджмент в кредитной организации: методология, практика, регламентирование. М.: 2010. Банковское дело: учебник /Под ред.Г.Г. Коробовой. - 2-е изд. - М.:Магистр, 2009.- 590 с. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник. - М.: Высшее образование, 2009. - 422 с. Екушов А.И. Анализ ликвидности и его применение при управлении активами и пассивами банка // Управление в кредитной организации. — 2007. — № 3. Шальнов П. С. Механизм управления ликвидностью российского коммерческого банка. Диссертация на соискание ученой степени кандидата экономических наук. Спец. 08.00.13, Москва, 2006. http://www.riskovik.com/riski/likvidnosti/full/47/ Инструкция Центрального Банка РФ «Об обязательных нормативах банков». 110-И от 16.01.2004 г. Андриевская И.К. Стресс-тестирование: обзор методологий (начало) // Управление в кредитной организации. - 2007. - №5. Андриевская И.К. Стресс-тестирование: обзор методологий (окончание) // Управление в кредитной организации. - 2007. - №6. Ларионова И.В. Управление активами и пассивами в коммерческом банке. М.: 2003. Глава 5.  10 Тема 3. Управление процентным и валютным риском Цель изучения темы: формирование представлений о способах управления процентным и валютным риском коммерческого банка. Успешно изучив тему, Вы: получите представление: о задачах управления процентной маржой и текущей стоимостью портфеля активов и пассивов; о способах сокращения процентного и валютного риска; будете знать: метод гэпа; метод дюрации; уметь: рассчитывать гэп процентного риска; рассчитывать дюрацию активов и пассивов; рассчитывать необходимый объем хеджирующей позиции в процентных свопах. Вопросы темы: Определение процентного риска. Методы измерения процентного риска. Хеджирование процентного риска. Установление лимитов и стресс-тестирование. Управление валютным риском. Демонстрационный пример. Вопрос 1. Определение процентного риска20. Процентный риск представляет собой подверженность финансового состояния банка неблагоприятным изменениям временно структуры процентных ставок. Принятие такого риска является обычной составляющей банковской деятельности и может стать важным источником доходности и повышения стоимости собственного капитала. Однако, чрезмерный риск, связанный с процентной ставкой, может создать значительную угрозу доходам и капиталу банка. Изменения в процентных ставках влияют на доходы банка посредством изменения чистого процентного дохода и уровня других доходов, чувствительных к изменениям процентной ставки, а также операционных расходов. Изменения в процентных ставках также влияют на базовую стоимость активов, пассивов и внебалансовых инструментов банка, поскольку теперешняя стоимость будущих денежных потоков (и, в некоторых случаях, сами денежные потоки) меняется с изменением процентных ставок. Соответственно, эффективный процесс управления риском, обеспечивающий поддержание процентного риска на приемлемом уровне, имеет важнейшее значение для безопасного и устойчивого функционирования банка. Источники процентного риска. Риск пересмотра процентной ставки: Будучи финансовыми посредниками, банки сталкиваются с различными формами процентного риска. Основной и наиболее обсуждаемой формой процентного риска является риск, связанный с расхождением в сроках погашения (при фиксированной ставке) и пересмотра процентной ставки (при плавающей ставке) банковских активов, пассивов и внебалансовых позиций. Хотя подобные несовпадения имеют ключевое значение в банковской деятельности, они могут подвергать доходы банка и базовую экономическую стоимость неожиданным колебаниям по мере изменения процентных ставок. Например, банк, который финансировал долгосрочный кредит с фиксированной ставкой при помощи краткосрочного депозита, может столкнуться с проблемой снижения как будущих доходов, связанных с позицией, так и базовой стоимости в случае повышения процентных ставок. Такое снижение возникает из-за того, что денежные потоки по кредиту являются фиксированными в течение его срока, тогда как проценты, выплачиваемые по привлеченным средствам, варьируются и могут возрасти после наступления срока выплаты краткосрочного депозита. Риск изменения формы кривой доходности: Несовпадения в сроках погашения/пересмотра процентных ставок могут также подвергать банк изменениям в наклоне и форме кривой доходности. Риск изменения формы кривой доходности возникает в том случае, когда неожиданные смещения в кривой доходности отрицательно сказываются на чистом процентном доходе банка или экономической стоимости его позиций. Например, экономическая стоимость длинной позиции по государственным облигациям сроком 10 лет, хеджируемой короткой позицией по государственным векселям сроком 5 лет, может резко снизиться в случае усиления наклона кривой доходов, даже если позиция хеджируется относительно параллельного сдвига кривой доходности. Базисный риск возникает в результате несовершенной корреляции между различными процентными ставками, действующими по активам и пассивам банка. При изменении процентных ставок подобные расхождения могут становиться причиной неожиданных изменений в денежных потоках и доходах, распределенных по активам, пассивам и внебалансовым инструментам со схожими сроками погашения или периодичностью пересмотра процентных ставок. Например, стратегия финансирования кредита сроком на один год с начислением процентов ежемесячно по месячной процентной ставке для векселей Казначейства США за счет депозита сроком на один год с начислением процентов ежемесячно на основе месячной ставки LIBOR подвергает банк риску неожиданного изменения спреда между двумя индексными ставками. Опциональность: Дополнительным и все более значимым источником процентного риска являются опционы, встроенные во многие банковские активы, пассивы и внебалансовые инструменты. Формально, опцион предоставляет держателю право, но не обязанность, покупки, продажи или определенного изменения денежного потока по инструменту или финансовому контракту. Опционы могут быть «отдельно стоящими» инструментами, такими как биржевые опционы или внебиржевые контракты, или же они могут встраиваться в инструменты, которые в противном случае являлись бы стандартными. Хотя банки используют биржевые и внебиржевые опционы как в торговых, так и неторговых счетах, инструменты со встроенными опционами обычно имеют более важное значение в неторговых видах деятельности. В расчет открытых процентных позиций включаются следующие составляющие: Депозиты и иные привлеченные средства, выпуски ценных бумаг, в том числе связанные с выдачей кредитов, обеспеченное фондирование. Выданные кредиты, инвестиции в ценные бумаги, в том числе связанные с предоставлением кредитных ресурсов. Внебалансовые операции, влияющие на уровень подверженности процентному риску (например, процентные и валютные свопы, форвардные операции с валютой и ценными бумагами, форвардные соглашения о процентных ставках, операции с валютными опционами). Вопрос 2. Методы измерения процентного риска. Метод анализа разрывов между активами и пассивами, зависящими от изменения процентных ставок (метод ГЭП (GAP) анализа). Метод дюрации. Позволяет оценивать ожидаемое изменение стоимости капитала банка при прогнозируемом движении уровня процентных ставок. Имитационное моделирование предполагает разработку различных сценариев будущей структуры баланса банка и изменения кривой процентных ставок. • Статистические методы анализа. Наиболее распространен VaR- анализ. Методология VaR позволяет с заданной вероятностью количественно оценить возможные потери. GAP, соответствующий i-му временному интервалу, определяется как CAi - СП\ Здесь CAi - стоимость активов, погашаемых в i-м интервале времени; Cni - стоимость пассивов, погашаемых в i-м интервале времени. Оценка изменения процентной маржи для i-го временного интервала получается как Mi-GAP1*г1. (4) Совокупное изменение маржи можно рассчитать по формуле м = £м* (5) Для понижения процентного риска требуется снижение процентного ГЭПа. Этого можно добиться, увеличивая соответствующие объемы CAi или СП\ Недостатками ГЭП-анализа являются: низкая точность (тем ниже, чем шире интервалы); игнорирование базисного риска; невозможность адекватного анализа сложных финансовых инструментов. Дюрация финансового инструмента (актива или пассива) определяется по следующей формуле:     d=i. CF,/ 1 + у ZCF./l + y' (6) где CFt - платеж по инструменту в момент времени t, i - доходность данного инструмента к погашению. Сумма п / p=icF,/i+y' (?) t=l есть не что иное, как текущая стоимость финансового инструмента.     (8) t+1 П / ZtCF,/ 1 + y П / dSCF./ 1+У ' t=l dy dP dy Дюрация показывает, насколько текущая стоимость финансового инструмента чувствительна к изменению процентной ставки. Действительно,    где D* = 1 1 + У EtCFt/l + y P D = -PD * 1 + y модифицированная дюрация. Отсюда АР « -PD * Ay (9) Для того, чтобы портфель активов и пассивов был малочувствителен к параллельному сдвигу кривой доходности, должно выполняться соотношение PaD>PlDl (10) где PA и PL - соответственно текущая стоимость активов и текущая стоимость пассивов; D*, D* - модифицированная дюрация активов и пассивов соответственно. Условие (10) называется условием иммунизации портфеля активов и пассивов. Иммунизация защищает текущую стоимость портфеля активов и пассивов только от параллельного сдвига кривой доходности. Другие деформации кривой доходности могут снизить текущую стоимость активов и пассивов иммунизированного портфеля. Метод имитационного моделирования заключается в компьютерной имитации будущей динамики портфеля активов и пассивов банка и расчете прогнозных значений процентной маржи. Моделирование портфеля активов и пассивов возможно на основе одного из двух предположений: • статический портфель (модель пассивной эволюции). Предполагается, что при завершении каждого контракта новый контракт взамен его не заключается. Т.е., деятельность банка постепенно завершается; • динамический портфель (модель линейной эволюции). При завершении каждого контракта осуществляется заключение его на аналогичный срок и в том же объеме по новой процентной ставке. Процентная ставка моделируется по методу Монте-Карло. При этом используется некая статистическая модель динамики рыночных ставок и модель связи договорных ставок по активам и пассивам. Далее моделируются процентные платежи и возврат основных сумм по заключенным контрактам. Из полученных процентов вычитаются проценты уплаченные. Возможно проведение большого количества имитационных экспериментов с последующим расчетом характеристик риска снижения процентной маржи банка. Наиболее распространенной мерой риска является VaR. Вопрос 3. Хеджирование процентного риска. Своп - это соглашение между двумя контрагентами об обмене в будущем платежами в соответствии с определенными в контракте условиями. Своп можно рассматривать как портфель форвардных контрактов, заключенных между двумя сторонами. В случае валютного свопа происходит обмен номинала и фиксированного процента в одной валюте на номинал и фиксированный процент в другой валюте. Осуществление валютного свопа может быть обусловлено различными причинами, например, ограничениями по конвертации валют, необходимостью устранения валютных рисков, стремлением выпустить облигации в валюте другой страны, где эмитент мало известен. Процентный своп - это соглашение об обмене плавающей ставки на фиксированную ставку. Процентный своп не предполагает обмен номиналами. Целесообразность заключения процентного свопа может быть обусловлена выгодами обмена плавающей ставки на фиксированную (или наоборот), необходимостью хеджирования рисков, спекулятивными целями. Рассмотрим пример использования чистого процентного свопа. Пусть для компании А котировки займа на пять лет могут составить LIBOR+10 б.п. по плавающей ставке или 11% по фиксированной ставке; для компании Б ставки заимствования составляют соответственно LIBOR+50 б.п. и 12%. Предположим, что компания А предпочитает занимать по плавающему курсу, а компания Б - по фиксированному. Если компании действуют порознь, то А получает займ под LIBOR+10 б.п., а Б - под фиксированные 12%. Компании могут получить займы на более выгодных условиях. Для этого суммы займов должны совпадать. Рассмотрим схему, при которой компания А занимает средства под фиксированные 11%, компания Б - под LIBOR+50 б.п., при этом компании вступают в процентный своп, согласно которому А будет делать периодические выплаты Б по ставке LIBOR, получая, в свою очередь, периодические выплаты по фиксированной ставке 11,20%. Для компании А результат операций эквивалентен получению займа под ставку LIBOR - 20б.п. Компания Б в итоге будет осуществлять платежи по кредиту по ставке 11,70%. Таким образом, каждый заемщик улучшает условия финансирования на 30 б.п.  Рис. 7. Схема процентного свопа Пример расчета свопа. Требуется рассчитать рублевый процентный своп на 1млрд.руб. сроком на 3 года. Процентные платежи осуществляются спустя 1, 2 и 3 года. Плавающие платежи рассчитываются по ставке доходности государственных облигаций со сроком 1 год, которая действовала на рынке за год до момента платежа. В момент заключения свопа ставки инвестиций на срок 1, 2 и 3 года, соответствующие кривой доходности государственных облигаций, составляют соответственно 3%; 4,5% и 6,2% годовых по ставке сложных процентов. Решение. Первая выплата по плавающей ставке известна: 1000млн.0,03 = 30млн.руб. Рассчитаем ожидаемые ставки доходности годичных государственных облигаций спустя 1 и 2 года. Из соображений отсутствия арбитража должно выполняться следующее соотношение: 1 + 3/100 l + Xj/ЮО = 1 + 4,5/100 2 (11) где X - форвардная ставка (процентная ставка годичных облигаций через 1 год после заключения свопа). Решая уравнение относительно x, получим:    Х1 = (12) Уравнение для форвардной ставки спустя 2 года: 1 + 4,5/100 2 1 + х2/100 = 1 + 6,2/100 3       Х2 \ 1 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||