Управление финансами банка1. Методические рекомендации по изучению дисциплины 6 Карта баллов 8 Тема Современные подходы к управлению финансами банка 9

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

|

Практические задания: Задание № 1. Какая особенность структуры активов российских банков предопределила их высокую подверженность рискам в период кризиса 1998 года (табл. 3)? Максимальный балл за выполнение задания -10. Задание № 2. Упорядочите в порядке убывания ликвидности следующие виды активов: Рублевые облигации НОМОС-Банка. Кредит МБК овернайт. Акции Выксунского металлургического завода. Корреспондентский счет в Райфайзенбанке. Здание банка. Кредит юридическому лицу на срок 3 месяца. Кредит физическому лицу на срок 5 месяцев. Валютные облигации «Метинвест Холдинг». Кредит МСБ сроком на 6 месяцев. Доллары США. Участие в уставном капитале «Нетинвестхолдинг». Опцион кол на индекс РТС. Кредит овернайт в ЦБ РФ. Просроченная задолженность корпоративного клиента. Максимальный балл за выполнение задания -10. Задание № 3. Опишите распределение функций между 4-мя сотрудниками отдела по управлению рисками активов и пассивов. Максимальный балл за выполнение задания -10. Тесты для самопроверки: Какая из следующих операций банка не направлена на привлечение ресурсов: а) привлечение МБК б) эмиссия облигаций в) ведение счетов до востребования г) получение основной суммы погашаемого кредита+ д) операция прямого РЕПО е) получение субординированного кредита ж) привлечение депозита со сроком больше года Что из перечисленного не является функцией Комитета по управлению активами и пассивами: а) утверждение специальных трансфертных цен для отдельных видов операций б) контроль лимитов накопленного дефицита ликвидности+ в) утверждение отчета о состоянии ликвидности в банке г) рассмотрение методики оценки валютного риска д) рассмотрение отчета об уровне процентного риска Какой из пассивов не может быть изъят раньше срока без согласия банка: а) депозит физического лица сроком 1 год б) средства на счете «ЛОРО» банка-контрагента в) депозит корпоративного клиента+ г) средства, вырученные от размещения облигаций с офертой досрочного выкупа Базельский комитет по банковскому надзору... а) контролирует работу центральных банков стран-членов комитета б) вырабатывает рекомендации по управлению рисками и надзору за коммерческими банками+ в) вырабатывает рекомендации по управлению рисками в центральных банках 16 г) рассчитывает целесообразные ставки по депозитам различного срока Целью трансфертного ценообразования не является: а) оценка эффективности работы подразделений и адекватного вознаграждения б) стимулирование привлечения и размещения ресурсов определенных сроков в) упорядочивание процесса управления активами и пассивами г) повышение доходности активов банка+ Фондирование ипотечных кредитов лучше всего осуществить... а) капиталом банка+ б) путем эмиссии облигаций в) неснижаемым остатком средств до востребования г) субординированным кредитом сроком 5 лет В структуре привлеченных средств российских банков наиболее значительное место занимают. а) расчетные счета клиентов б) депозиты клиентов+ в) субординированные кредиты г) выпущенные долговые обязательства д) привлеченные МБК Департамент рисков... а) формирует стрессовые кривые ликвидности+ б) готовит предложения по размещению ресурсов в) разрабатывает структуру органов управления активами и пассивами Максимальную долю в активах российских банков имеют. а) корреспондентские счета в банках б) счета в банке России в) ссудная задолженность+ г) основные средства Литература по теме: Основная литература: Банковское дело: учебник для вузов по экон. специальности /Под ред. О.И. Лаврушина. - 8-е изд., стер. - М.: КНОРУС, 2011. - 768 с. Главы 5,8,9 и 18. Как банк среднего размера может улучшить систему управления активами и пассивами (риск ликвидности и процентной ставки). Руководство. Ю.Буруч. - IFC. - 2008. Главы II и III. Дополнительная литература: Банковское дело: учебник /Под ред.Г.Г. Коробовой. - 2-е изд. - М.:Магистр, 2009.- 590 с. Белоглазова Г.Н., Кроливецкая Л.П. Банковское дело. Организация деятельности коммерческого банка: учебник. - М.: Высшее образование, 2009. - 422 с. Моисеев С.Р. Денежно-кредитная политика: теория и практика: учеб. пособие.-М.:МФПА,2011.- 784с. Беляков А.В. Банковские риски: проблемы учета, управления и регулирования (2-е изд). Управленческая методическая разработка. - «БДЦ-пресс», 2004 г. Положение Центрального Банка РФ «О методике определения собственных средств (капитала) кредитных организаций» 215-П от 10.03.2004 г. Ларионова И.В. Управление активами и пассивами в коммерческом банке. — М.: Издательство «Консалтбанкир», 2003. — С. 272. Главы 1 и 2. Тема 2. Управление ликвидностью коммерческого банка Искусство управления меняется, и происходит это очень быстро. Сабир Чоудхари Цель изучения темы: изучение методов управления ликвидностью коммерческого банка. Успешно изучив тему, Вы: получите представление: об основных нормативах ликвидности, установленных банком России; о моделях планирования и стресс-тестирования ликвидности; об оценке стабильности неснижаемых остатков средств до востребования; об использовании характеристики Value-at-Risk при планировании ликвидности; о влиянии кредитного риска на ликвидность; будете знать: алгоритмы построения платежного календаря; методы определения лимитов неснижаемых остатков средств до востребования для инвестирования их на различные сроки; уметь: рассчитывать лимиты использования неснижаемых остатков средств до востребования; находить пути предотвращения дефицита ликвидности. Вопросы темы: Определение риска ликвидности. Методы измерения риска ликвидности. Определение ликвидности активов. Сценарный анализ, стресс-тесты и установление лимитов. Анализ неснижаемых остатков средств до востребования. План действий на случай чрезвычайных обстоятельств. Демонстрационный пример. Определение риска ликвидности. Вопрос 1. Определение риска ликвидности. Риск ликвидности представляет собой риск неспособности банка выполнить свои обязательства по мере наступления срока выплаты ввиду недостаточного количества ликвидных активов, неспособности превратить активы в деньги или получить адекватное финансирование. Риск ликвидности охватывает риск ликвидности Банка и риск ликвидности рынка, хотя эти два параметра тесно взаимосвязаны. Риск ликвидности Банка заключается в том, что банк не может обеспечить эффективное управление ожидаемыми и непредвиденными текущими или будущими денежными потоками. Риск ликвидности рынка заключается в том, что банк не в состоянии без затруднений закрыть позицию без существенного влияния на рыночную цену финансового инструмента ввиду недостаточной глубины рынка или нарушения работы рынка. Применительно к риску рыночной ликвидности банк должен периодически проводить анализ своих действий в целях установления и поддержания взаимоотношений с поставщиками ликвидности, поддержания диверсификации портфеля и обеспечения возможности продажи активов. Ликвидность является сложным понятием, и любое допущение о том, что использование одного параметра достаточно для адекватного отражения риска ликвидности банка, не способствует использованию банком набора параметров, адаптированных к его потребностям. Банк должен применять различные стратегии, включая диверсификацию источников фондирования по типам вкладчиков, инвесторов, продуктов, отношений с инвесторами, финансовым и торговым активам. Таблица 4. Источники риска ликвидности 17

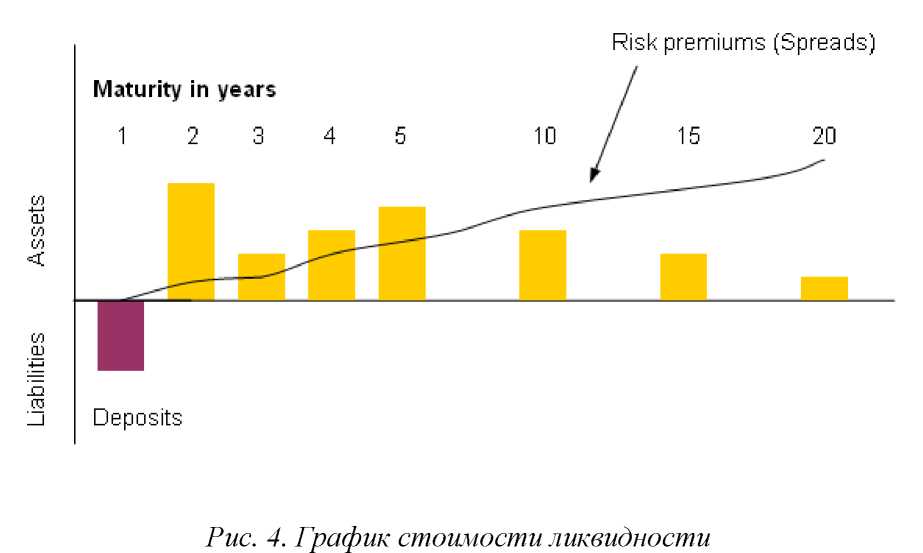

Банк должен регулярно оценивать свои возможности в области обеспеченного и необеспеченного финансирования для лучшего понимания текущего и потенциального риска ликвидности финансовых ресурсов в различных обстоятельствах. Существует множество источников возникновения риска ликвидности, в том числе решение банка о продолжении активных операций по продаже финансовых ресурсов в условиях кризиса ликвидности, потенциальный подрыв репутации компании (риск события), специфические продукты и виды деятельности (источники, связанные с операциями и продуктами), а также потенциальные изменения в макроэкономической ситуации (динамика рынка). В табл.4 представлен перечень источников риска ликвидности, относящихся к активам и пассивам банка. Вопрос 2. Методы измерения риска ликвидности. Определение потребностей в финансировании. В свете риска ликвидности Банка используются следующие инструменты управления ликвидностью: Инструменты тактического управления ликвидностью (а именно внутридневной и краткосрочной ликвидностью) включают управление денежными потоками, наличностью и залогами. Инструменты управления структурной ликвидностью (среднесрочной и долгосрочной ликвидностью): Матрица ликвидности на основе контрактных и ожидаемых денежных потоков в целом и по каждой валюте. Матрица ликвидности на основе запланированных операций в целом и по каждой валюте. Банк должен прогнозировать будущие денежные потоки по активам, пассивам и внебалансовым позициям. Показатели ликвидности, в том числе определение зависимости ликвидности от вкладчиков, финансовых организаций, покрытия потерь капиталом, покрытия кредитов депозитами, уязвимости ликвидности и т.д. Стоимость ликвидности. Инструменты управления в чрезвычайных обстоятельствах включают стресс-тестирование, анализ чувствительности, пул специальных активов ликвидности, коэффициенты. Инструменты измерения подверженности риску краткосрочной ликвидности. Задачей измерения уровня дневной ликвидности является поддержание платежеспособности банка на ежедневной основе. С этой целью банк должен готовить отчет о краткосрочных денежных потоках как минимум на 8 дней и ежедневно осуществлять расчет по следующим позициям: Позиции валютных счетов ностро. Позиции счетов ностро в национальной валюте (например, счет в центральном банке и управление фондами обязательных резервов). Позиция залоговых инструментов Казначейства (репо и т.д.). Высоколиквидные ценные бумаги. Для обеспечения надежного управления ликвидностью и денежными потоками банк должен разработать подробные регламентирующие документы по контролю денежных потоков, а также модель оптимизации использования денежных средств. Инструменты измерения подверженности риску среднесрочной и долгосрочной ликвидности. Банк определяет подверженность риску ликвидности, используя матрицы ликвидности на основе разрыва ликвидности (несоответствия денежных потоков). Лестница структуры активов и пассивов по срокам погашения, или матрица ликвидности, основывается на контрактных или ожидаемых денежных потоках. Банк должен ежемесячно составлять матрицы ликвидности по каждой валюте (национальной валюте, евро, долларам США, швейцарским франкам и другим валютам) таким образом, чтобы показать размещенные активы и привлеченные пассивы по фактическому состоянию балансовых и внебалансовых позиций. Кредиторская и дебиторская задолженность со сроками погашения должны быть распределены по категориям, таким как «просроченная», 0-30 дней (0-7 дней, 8-14 дней, 15-30 дней), 31-90 дней, 91-365 дней, 1-2 года, 2-5 лет и более 5 лет. Хотя владельцы бессрочных вкладов имеют право снять деньги немедленно, в обычных обстоятельствах они этого не делают. Как правило, бессрочные депозиты остаются в банках в течение достаточно длительного периода, зачастую в течение двух или более лет. Банки могут использовать часть розничных депозитов в качестве основного источника фондирования, которые, с течением времени, могут использоваться для финансирования кредитов. Следующим шагом может стать реструктуризация позиций по срокам погашения на основе прошлых наблюдений. Основным объектом реструктуризации могут быть розничные и другие клиентские депозиты в соответствии с ожидаемым сроком погашения. Банк также должен распределить по категориям использование кредитных линий исходя из допущения об осуществлении деятельности в обычном режиме. В конечном итоге, реструктуризированная лестница сроков погашения позволяет увидеть реальный разрыв в сроках погашения. Банк может провести анализ или рассчитать кумулятивный разрыв, представляющий собой разрыв предыдущего периода +фактический разрыв. Планирование ликвидности является ключевым компонентом прогнозирования проблем ликвидности. Это позволяет руководству принимать важные решения касательно заимствования до того, как произойдут прогнозируемые события. Подобное планирование может снизить стоимость привлечения финансовых ресурсов посредством определения оптимального набора источников финансирования и минимизации объема избыточных резервов, которые должен иметь банк. Эффект планируемых операций на среднесрочную ликвидность в целом и по каждой валюте (национальной валюте, евро или другим валютам) может определяться при помощи матрицы ликвидности, составленной в соответствии с прогнозами. Стоимость ликвидности можно определить как минимум на шесть месяцев, рассчитав кривую рискового бонуса. Стоимость ликвидности - это дополнительная плата за предоставление кредитных ресурсов (рисковый бонус) при условии рефинансирования кредита при полном совпадении сроков погашения (т.е. стоимость ликвидности зависит от оценки самого банка и финансового рынка). Кривая рискового бонуса может быть разницей между кривой доходности по привлекаемым банком ресурсам и кривой доходности, рассчитанной на основе котировок инструментов типа «своп».    LiquidityCost = Gap, • r • _L 365 где Gap - величина разрыва ликвидности на i периоде; r - ставка трасферта, или рыночная ставка; у - продолжительность i периода (в днях); i - порядковый номер периода. Стоимость ликвидности представляет собой премию, которую должен уплачивать банк в зависимости от его кредитного рейтинга. Это расходы, которые должны взиматься с клиентов при выдаче кредитных ресурсов. Разрывы, выявленные при анализе структуры активов и пассивов по срокам погашения матрицы ликвидности привязаны к соответствующим точкам кривой рискового бонуса согласно результатам стресс-тестирования; таким образом, можно установить значение риска исходя из открытых позиций по риску ликвидности. Результаты показывают, что изменения в риске ликвидности ввиду новой структуры разрывов возникают из-за изменения позиции банка на рынке и издержек формирования нейтральной структуры разрывов ликвидности. Риск ликвидности - это риск будущего повышения стоимости ликвидности по несбалансированной структуре активов и пассивов банка. Коэффициенты ликвидности. Банк должен привести в соответствие стратегию формирования структуры активов и пассивов с характером и спецификой деятельности Банка. Для этого существуют несколько важных коэффициентов для оценки ликвидности банка. Ниже представлены некоторые из наиболее типичных коэффициентов. Норматив мгновенной ликвидности Н2. Регулирует риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Норматив Н2 рассчитывается по следующей формуле ш = — xioo% > 15% (1) Овм - 0,5 х Овм * где Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка; Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении; Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования. Норматив текущей ликвидности Н3. Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам    Н3 = х 100% >50% (2) Лам Овм-0,5хОвм* физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Лат - ликвидные активы, то есть финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней. Овт* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней. Норматив долгосрочной ликвидности банка Н4.  Н4 = х 100% >120% (3) Лам К + ОД+ 0,5x0* Норматив долгосрочной ликвидности банка (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций) Крд - кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям в соответствии с Положением Банка России N 254-П и Положением Банка России N 283-П; ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней; О18 - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций). Вопрос 3. Определение ликвидности активов. Согласно данным Института международных финансов, компании, которые в значительной степени полагаются на ликвидность активов, должны проводить оценку факторов риска и сроков денежных потоков из источников. При определении объема имеющейся ликвидности и горизонта реализации, следует определить, являются ли активы обремененными, а также провести оценку рыночных факторов риска,используемых для оценки ценных бумаг, ограничений по емкости рынка, степени доступа к инструментам центрального банка, концентрацию обеспечения, по риску контрагента - заинтересованности и операционных возможностей для завершения расчетов. В частности: Обремененные активы должны исключаться из состава ликвидных активов. Дисконты по ликвидным активам должны учитываться как при обычных, так и стрессовых условиях ведения деятельности. Должна быть оценена емкость рынков для конкретной категории активов, и • Операционные механизмы для проведения операции должны быть налажены и апробированы. Компания, которая в значительной степени полагается на источники обеспеченного финансирования, должна иметь налаженные процедуры оценки ликвидности активов, как при нормальных, так и стрессовых условиях ведения бизнеса. Следует осознавать, что стоимость ликвидности аналогичных активов может варьироваться среди участников рынка в зависимости от характера бизнеса и их возможностей на соответствующих рынках. Банк может провести оценку возможности перевода необеспеченного фондирования в форму обеспеченного фондирования. Анализ стоимости кредитного портфеля («портфеля обеспечения») за вычетом обременения проводится ежедневно. Следует разграничивать использование активов в качестве залога для заимствований и получение денежных средств за счет продажи таких активов, а также принимать во внимание стратегию в отношении данных активов, потенциальный эффект любого использования активов на прибыль и убытки и вероятность согласия руководства принять потенциальные убытки, учитывая налоговые последствия. Фактически, банк должен распределить активы по категориям в зависимости от их ликвидности. Категория ликвидности может быть высокой, средней и низкой или устанавливаться по вероятности действий, которые следует предпринять. Большинство компаний проводят анализ дисконтов или анализ волатильности с целью определения ликвидной стоимости активов. Ликвидные активы могут быть диверсифицированы с использованием следующих атрибутов: активы, которые могут использоваться в качестве залога (в зависимости от критериев центральных банков и критериев, принятых в банковском секторе), активы репо, активы, которые могут быть переведены в ценные бумаги (розничные потребительские кредиты) с денежной или синтетической структурами (дефолтный своп). Ценные бумаги следует группировать по степени ликвидности. Высокая степень ликвидности характерна для активов, размещенных в центральных банках. Другими критериями, используемыми при определении стоимости и классификации активов по степени ликвидности, являются рейтинг и качество кредитов, наличие рыночной цены, срок погашения, вид ценной бумаги, цель приобретения (торговая деятельность, инвестиционная деятельность, хеджирование), доступ к обеспеченному финансированию, тип/страна эмитента, валюта, размер позиции и время до завершения расчетов. Компании могут определять дисконты к стоимости активов исходя из предыдущего опыта, сведений о передовой практике, сценариев реализации, требований надзорных органов, рыночной практики, кредитного риска или моделей рыночной ликвидности (в дополнение к анализу риска ликвидности часто применяются статистические методики по типу «стоимости под риском», такие как: оценка активов по рыночной стоимости с учетом вероятного отклонения за соответствующий период времени (например, один день, одна неделя или один месяц). Вопрос 4. Сценарный анализ, стресс-тесты и установление лимитов. • При использовании подхода на основе ликвидных активов, компания поддерживает на балансе ликвидные инструменты, которые могут быть задействованы при необходимости. В качестве варианта такого подхода, компания может поддерживать пул необремененных активов (как правило, государственных ценных бумаг), которые могут использоваться для получения обеспеченного финансирования посредством соглашений об обратной покупке и других обеспеченных инструментов (при данном подходе приемлемым методом оценки являются коэффициенты ликвидности). При использовании подхода соотнесения денежных потоков, компания пытается соразмерить отток денежных средств с контрактным притоком денежных средств по различным срокам погашения. Комбинированный подход сочетает в себе элементы подхода на основе соотнесения денежных потоков и подхода на основе ликвидных активов. Компания пытается соразмерить отток денежных средств по каждому временному диапазону с контрактным притоком денежных средств в сочетании с денежными поступлениями, которые могут быть получены за счет реализации активов, соглашений об обратной покупке или других инструментов обеспеченного заимствования. Наиболее ликвидные активы, как правило, учитываются в самых ранних временных диапазонах, тогда как менее ликвидные активы учитываются в более поздних временных диапазонах. Когда банк приступает к подготовке анализа сценариев, матрица ликвидности должна дополняться рядом предположений с последующим определением разрывов ликвидности. Банк должен обеспечить использование стресс-тестов для измерения динамики всех источников притока и оттока денежных средств, которые потенциально могут иметь существенное значение при различных наборах допущений. Например, сценарием сокращения ликвидности может быть снижение способности финансирования ввиду (1) ухудшения качества кредитного портфеля, и (2) вывода депозитов или возросшей необходимости в ликвидности по причине использования кредитных линий. Для каждого сценария действительным фактом может быть то, что срочные кредиты должны обновляться. Для этого необходимы финансовые источники, а продолжительность периода кризиса ликвидности составляет 90 дней. При построении стресс-тестов ликвидности обычно придерживаются следующих предположений: Кредиты юридических лиц возвращаются или пролонгируются в зависимости от вероятности дефолта заемщика (PD). При вероятности дефолта не выше порогового значения (PDn), кредиты возвращаются по срокам окончания траншей кредитных линий с учетом дисконтов, равных 1-PD. Для кредитов, у которых PD> PDn моделируется пролонгация кредита. Кредиты физическим лицам возвращаются по срокам погашения с дисконтом 1-PD, где PD - вероятность дефолта для пула однородных кредитов. Депозиты юридических лиц делятся на «рыночные» и «депозиты стратегических клиентов». Все депозиты физических лиц считаются «рыночными». Депозиты стратегических клиентов и акционеров пролонгируются в зависимости от имеющейся информации о планах их владельцев. «Рыночные» депозиты не пролонгируются и возвращаются клиентам по контрактным срокам. Моделируется срабатывание гарантий на сроке 1 день. Например, можно моделировать срабатывание одной максимальной по размеру гарантии. Векселя моделируются аналогично кредитам юридических лиц в зависимости от вероятности дефолта векселедателя. Лимиты риска ликвидности должны устанавливать для банка границы по уровню подверженности риску ликвидности и, по мере целесообразности, также показывать возможность распределения лимитов по портфелям, видам деятельности или подразделениям. Система лимитов должна также обеспечивать, чтобы позиции, превышающие определенные установленные уровни, незамедлительно становились объектом внимания со стороны руководства. Установление лимитов должно основываться на оценке финансового потенциала банка (инструменты центрального банка, кредитные инструменты, обеспеченные инструменты типа «репо»). Комитет Института международных финансов считает, что «ресурсы банковского сектора будут расходоваться более эффективно, улучшая показатели оценки достаточности капитала относительно других, более значимых факторов риска, и направлении улучшения управления риском ликвидности. Применение дорогостоящих методов решения несущественной проблемы не соответствует принципам управления деятельностью с учетом риска». По мнению Комитета, при установлении лимитов банк должен принимать во внимание следующее: Диверсификация источников финансирования обычно достигается за счет наличия других источников, таких как различные типы оптовых инвесторов (например, центральные банки, пенсионные фонды, финансовые фонды и компании, осуществляющие денежные операции). Банк должен иметь позиционные лимиты по типам ликвидных активов, эмитентов и кредитных рейтингов эмитентов, а также других значимых критериев и/или более продолжительным срокам реализации активов/более значимым дисконтам по конкретным продуктам. Банки должны обеспечить оценку потенциального финансирования, предоставляемого центральными банками, с учетом степени серьезности и вида кризиса. Компании должны разграничивать различные типы инструментов центрального банка (например, регулярные и чрезвычайные). Вопрос 5. Анализ неснижаемых остатков средств до востребования. Значительная часть остатков средств до востребования является стабильной и может быть использована для инвестирования на различные сроки. Для оценки стабильной части рассматриваются остатки на счетах до востребования клиентов банка, средства на счетах «ЛОРО» банков-корреспондентов и остатки на карточных счетах, а также на счетах неопознанных поступлений. Если в неснижаемых остатках значительна доля небольшого числа крупных клиентов, то существует риск внезапного изъятие значительной части средств. Если оценка величины неснижаемых остатков производится без учета этого обстоятельства, то существует риск возникновения дефицита ликвидности. Для того, что снизить величину данного риска, возможно применение следующего подхода: Выделяются крупные клиенты, то есть те, остатки на счетах которых вносят существенный вклад в общую сумму. По каждому крупному клиенту устанавливается лимит отсечения. Остатки по данному клиенту принимаются к дальнейшему анализу в пределах данного лимита отсечения. Нестабильные остатки по некоторым клиентам полностью исключаются из рассмотрения.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||