эээээээ. Методические рекомендации по подготовке и защите курсового проекта для обучающихся 2 курса

Скачать 1.7 Mb. Скачать 1.7 Mb.

|

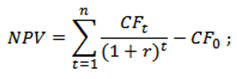

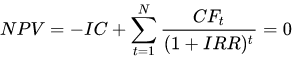

Параграф 2.3 Оценка показателей эффективности проектаВ шестом разделе курсового проекта необходимо рассчитать: NPV проекта (чистая приведенная стоимость проекта); IRR – внутренняя норма доходности; срок окупаемости проекта. Оценка эффективности нового запуска поможет оценить, насколько выгоден проект для компании, какую доходность он ему принесет, окупит ли он вложенные инвестиции и через какой срок, а также поможет сравнить данный запуск с подобными запусками в той же компании, сегменте и даже отрасли. Ключевыми показателями эффективности проекта являются: NPV - чистая приведенная (к сегодняшнему дню) стоимость проекта.  Для расчета данного показателя будем следовать следующей методике: Оценим денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств. Определим ставку дисконтирования через средневзвешенную стоимость капитала (WACC); Продисконтируем притоки по ставке дисконтирования и сложим их; Вычтем из суммы продисконтированных притоков - наши первоначальные инвестиции. Если показатель NPV будет меньше нуля, то вероятнее всего проект на текущий момент не является выгодным для инвесторов и разработчиков. 2) IRR – внутренняя норма доходности, один из главных показателей, используемых при оценке привлекательности того или иного инвестиционного проекта.  Для расчета данного показателя будем следовать следующей методике: Рассчитаем NPV согласно предыдущему методу и приравняем этот показатель к нулю Вручную (через математическое уравнение) или с помощью пакета формул программы MS Excel найдем IRR Сравним IRR с WACC (ставка дисконтирования). Если IRR > WACC, то проект будет являться прибыльным и его стоит принять. 3) Срок окупаемости (англ. Pay-Back Period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями, покрыли затраты на инвестиции. Для расчета данного показателя будем следовать следующей методике: Рассчитаем дисконтированные денежные потоки за каждый год Просуммируем денежные потоки до момента, пока они не превысят первоначальные инвестиции - длительность, в течение которой мы получаем эти потоки и будет являться сроком окупаемости. НАПРИМЕР Рассмотрим план продаж Дополнительная информация: Автоматическая линия АС 275 «One–Shot» формования шоколадных, желейных, помадных изделий1 Средняя производительность оборудования – 1400 кг «нетающего шоколада» в час. Мощность оборудования загружена на 100%. Количество часов в смене (рабочем дне) – 8 часов. Количество рабочих дней в году – 360 дней. Таблица 8 – Планирование продаж товара «Нетающий шоколад»

Производим оценку затрат Организации пищевой промышленности, как правило, используют типовую группировку затрат, которая содержит следующие статьи2: 1) сырье, основные материалы и полуфабрикаты; 2) возвратные отходы (вычитаются); 3) вспомогательные материалы; 4) топливо и энергия на технологические цели; 5) заработная плата основных производственных рабочих; 6) отчисления на социальные нужды; 7) расходы на подготовку и освоение производства; 8) расходы по эксплуатации производственных машин и оборудования; 9) общепроизводственные (цеховые) расходы; 10) общехозяйственные расходы; 11) прочие производственные расходы. Итого: производственная себестоимость продукции. 12) коммерческие расходы (расходы на продажу); Итого: полная себестоимость продукции. Для управления себестоимостью продукции следует использовать классификацию расходов на прямые и косвенные. Прямыми затратами считаются затраты, непосредственно связанные с производством определенного вида продукции, поэтому они относятся прямо на ее себестоимость. К прямым затратам относятся материалы и сырье, расходы на оплату труда основного производственного персонала, и суммы начисленной амортизации производственного оборудования, занятого в производстве. Под косвенными расходами, понимаются расходы, которые не могут прямо относиться на себестоимость производимой продукции. Они подлежат косвенному распределению, пропорционально какой-либо базе. Оценка затрат на сырье и основные материалы Таблица 9 – Планирование расходов на сырье и материалы на единицу товара (нетающий шоколад)

Таблица 10 – Планирование расходов на сырье и материалы за 1 год

2.2. Оценка затрат на оборудование Капитальные затраты на производство продукции включают в себя затраты на приобретение оборудования. Приобретение помещения для производства не планируется, так как имеются свободные площади. Таблица 11 – Расчет первоначальной стоимости оборудования

Расходы на установку и ввод в эксплуатацию оборудования включена в его стоимость. Постепенно, в процессе работы, оборудование морально устаревает и физически изнашивается – следовательно нужно создать амортизационный фонд, тем самым перенося первоначальную стоимость оборудования на весь период его работы. Согласно технической документации, срок полезного использования - автоматической линии АС 275 «One–Shot» составляет 10 лет. Таблица 12 – Расчет амортизации автоматической линии АС 275 «One–Shot»

Оценка затрат на топливо и энергия для технологических целей Энергопотребление автоматической линии АС 275 «One–Shot»: ТЭН нагревателя форм – 4 кВт; cервомоторы – 1 кВт; ТЭН нагревателя рубашки – 1,5 кВт; Вибраторы - 2 × 180 Ватт; конвейеры – 3 × 250 Ватт; вентиляторы – 3 × 300 Ватт; компрессор холодильника – 9 кВт. Итого: Электроэнергия - 18 кВт. Таблица 13 – Расчет расходов на топливо и энергию на технологические цели

Оценка объёма заработной платы основных производственных рабочих и отчислений на социальные нужды Таблица 14 - Расчет заработной платы основных производственных рабочих и отчисления на социальные нужды

Общепроизводственные (цеховые) расходы Таблица 15 – Расчет общепроизводственных (цеховых) расходов

Общехозяйственные расходы Таблица 16 – Распределение общехозяйственных расходов, приходящихся на «Нетающий шоколад»

Разработка плана по издержкам производства и реализации продукции на 1 год Для расчета полной себестоимости продукции, нам необходимо определить совокупность всех издержек при изготовлении. Таблица 17 - Расчет расходов на производство «Нетающего шоколада»

План продаж «Нетающего шоколада» - 40 320 000 ед. в год. Таблица 18 – Расчет расходов на производство «Нетающего шоколада» на единицу изделия

План прибыли от продаж Наценка – это сумма, прибавляемая к себестоимости (при наличии собственного производства). Наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Она должна покрывать издержки обращения, суммы налогов. Цена продажи — это та сумма, которую отдает клиент, покупая товар. Формула расчета цены продажи, зная наценку в процентах и себестоимость:

Таблица 19 – Расчет цены реализации «Нетающего шоколада»

Таблица 20 – Расчет прибыли от продаж за 2020 год

Расчет точки безубыточности Точка безубыточности (break-evenpoint– BEP) – объем продаж, при котором прибыль предпринимателя равна нулю. Прибыль – это разница между доходами (TR– totalrevenue) и расходами (TC– totalcost). Точку безубыточности измеряют в натуральном или денежном выражении. Данный показатель помогает определить, сколько продукции надо продать (работ выполнить, услуг оказать), чтобы сработать в ноль. Переменные издержки — издержки, которые появляются при производстве каждой новой единицы продукции (оказанной услуги). Постоянные издержки — издержки, которые практически неизменны на протяжении всего расчётного периода. Для того чтобы рассчитать точку безубыточности в натуральном выражении, необходимо использовать следующие показатели: Постоянные затраты на объем (FC– fixedcost); Цена единицы товара (услуги, работы) (P– price); Переменные затраты на единицу продукции (AVC– averagevariablecost). Рассчитать точку безубыточности в натуральном выражении можно по следующей формуле: BEP=FC/(P-AVC) Таблица 21 – Группировка затрат на постоянные и переменные

Расчет точки безубыточности: Постоянные затраты на объем (FC– fixedcost) = 6 667 259 руб. Цена единицы товара (услуги, работы) (P– price) = 54,22 руб. Переменные затраты на единицу продукции (AVC– averagevariablecost) = 1 554 739 200/40 320 000 = 38,56 руб. Точка безубыточности (BEP) = 6 667 259/(54,22 – 38,56)= 452 451 ед. Таким образом, минимальный объем реализации «Нетающего шоколада» должен составлять 452 451 ед. Превышение данного объема производства и продаж приведет к получению прибыли. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||