Организация туризма Дурович. Организация туризма

Скачать 22.93 Mb. Скачать 22.93 Mb.

|

|

Глава 4 Организационно-правовые основы деятельности туристского предприятия 4.1. Туристское предприятие как хозяйствующий субъект 4.2. Определение миссии и целей деятельности предприятия 4.3. Выбор организационно-правовой формы предприятия 4.4. Обоснование организационной структуры управления предприятием 4.5. Разработка учредительных документов, государственная регистрация и организационное оформление предприятия 4.6. Офис туристского предприятия 4.7. Персонал туристского предприятия 4.8. Прекращение деятельности туристского предприятия 4.1. Туристское предприятие как хозяйствующий субъект В развитии туризма важную роль играют туристские предприятия, при помощи которых совершается более 40 % туристских поездок. Туристское предприятие (фирма) – это самостоятельный хозяйствующий субъект, организующий свою деятельность в сфере туризма в целях удовлетворения общественных потребностей и получения прибыли. Оно имеет право заниматься любой хозяйственной деятельностью, не запрещенной законодательством, самостоятельно формировать ее программу, выбирать поставщиков услуг и потребителей своей продукции, свободно распоряжаться прибылью, остающейся после уплаты налогов и внесения других обязательных платежей. Туристское предприятие, как и всякое другое, представляет собой относительно независимую составную часть национальной экономики, что определяется следующими обстоятельствами:

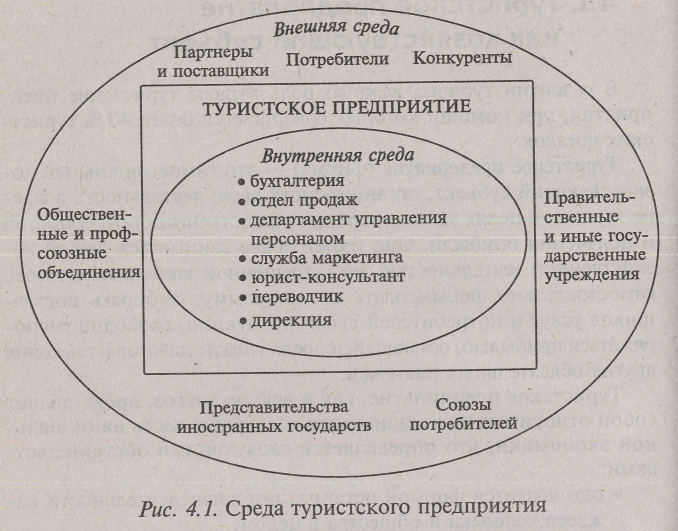

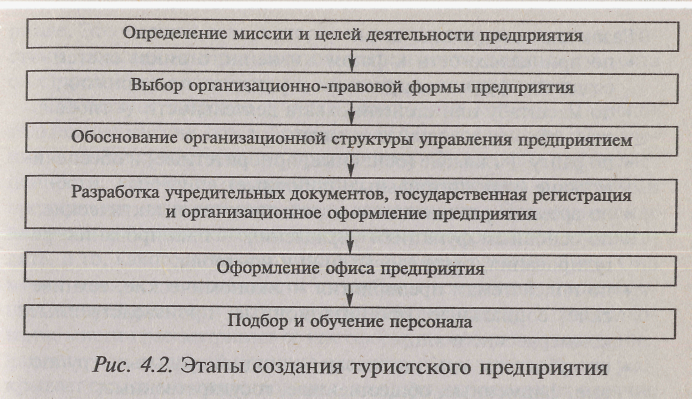

Туристское предприятие находится в сильно дифференцированной среде. Внутренняя среда состоит из различных компонентов и представлена функциональными областями, общими для всех типов фирм (департаментом управления персоналом, бухгалтерией, отделом продаж, службой маркетинга и т.д.). Внешняя среда – это то, что окружает предприятие и воздействует на него (потребители, конкуренты, партнеры и поставщики, правительственные и иные государственные учреждения и организации, общественные и профессиональные объединения, 142  представительства иностранных государств, союзы и иные объединения потребителей). Наглядно среда туристского предприятия представлена на рис. 4.1. Среда никогда не бывает стабильна. Определенный состав, структура и состояние как внутренней, так и внешней среды туристского предприятия определяют систему его возможностей по удовлетворению потребностей потребителей на данный момент. Главными задачами деятельности туристского предприятия являются создание привлекательных туристских продуктов, соответствующих потребностям туристов, поддержание предложения на уровне спроса, а также сохранение конкурентоспособности туристского продукта. Для решения этих и других задач вначале необходимо создать само туристское предприятие и организовать его деятельность, что предполагает определенную последовательность действий, включающую несколько этапов (рис. 4.2), которые будут рассмотрены в следующих параграфах данной главы. 143  4.2. Определение миссии и целей деятельности предприятия Предприятие не может функционировать без целевых ориентиров. Категория «цель» относится к фундаментальным понятиям менеджмента. Цель – опредмечиваемый мотив, побуждающий к действию. На ее достижение оказывают влияние различные контрагенты, так или иначе связанные с деятельностью предприятия и вовлеченные в процесс его функционирования: собственники, клиенты (потребители или рынок), деловые партнеры, местные организации и общество в целом. Целеполагание означает выбор ориентира, определяющего направление движения или направленность действий, детерминирующих их смысловую содержательность. Значение целеполагания обусловливается следующими факторами: выявлением необходимых функций управления; обоснованием состава и величины ресурсов; разработкой структуры предприятия и построением системы его управления; выработкой стратегии развития и составления текущих планов; проверкой исполнения, мотивирования и оценки персонала. 144 Различают следующие цели:

Таким образом, в своей деятельности предприятия должны руководствоваться набором целей, различающихся как по содержанию, так и с точки зрения временной перспективы. Целеполагание – не единовременная акция, не мгновенно реализуемый акт. Оно предполагает последовательность этапов: определение области целеполагания; установление реальных целей; выбор одной цели и ее формулирование; выявление подцелей, их формулирование и постановка целевых задач. Целеполагание начинается с установления миссии предприятия, исходя из сферы его бизнеса. Миссия – формулировка основного социально значимого функционального назначения предприятия в долгосрочном пе- 145 риоде. Это высшая цель, которая определяется ожиданиями действий, реакций или результатов деятельности данного субъекта со стороны его потребителей, партнеров, контрагентов. Существует широкое и узкое понимание миссии. Широкое толкование миссии (кредо) отображает философию, предназначение и смысл существования предприятия. Философия определяет ценности, верования и принципы, в соответствии с которыми предприятие осуществляет свою деятельность. Предназначение включает действия, которые предприятие намеревается осуществлять, и то, какого типа организацией оно намеревается быть. Оно может меняться в зависимости от глубины изменений, происходящих на предприятии и в среде его функционирования. Узкое толкование миссии рассматривает ее как сформулированное утверждение, для чего или по какой причине существует предприятие, т.е. раскрывает смысл его существования, в котором проявляется отличие данного предприятия от ему подобных. Значение миссии для деятельности предприятия заключается в следующем:

146

Формулировка миссии должна отличаться простотой и предельной ясностью, чтобы быть понятной всем субъектам, взаимодействующим с предприятием, в особенности его членам, исключать возможность разнотолкования, но в то же время создавать простор для творческого и гибкого развития предприятия. Она должна отражать:

Миссия предприятия формулируется топ-менеджерами исходя из ответов на вопросы: кто мы? Что делаем? Куда движемся? Формулировка миссии, как правило, дается на первой странице устава предприятия (в турбизнесе – на первой странице рекламных проспектов) или провозглашается руководством предприятия на собрании акционеров. Миссия эффективна при следующих условиях:

147 Группа отелей LHW: «Мы – крупнейшая и единственная в своем роде группа престижных отелей. Мы работаем, чтобы предложить нашим клиентам исключительное обслуживание и комфорт для удовлетворения любых вкусов и запросов с целью создания максимально удобной для клиента обстановки, стараемся, чтобы единственными сюрпризами для наших гостей были приятные сюрпризы». Авиакомпания, участвующая в обслуживании туристов: «Мы являемся национальным российским авиаперевозчиком и выполняем регулярные международные полеты в различные страны мира. Мы работаем, расширяя рынок и удерживая лидирующие позиции, чтобы обеспечить все большее количество пассажиров во всем мире недорогим и высококачественным обслуживанием». Миссия образует фундамент для установления целей предприятия в целом, его подразделений и функциональных подсистем (маркетинг, производство, персонал, финансы, менеджмент), каждая из которых ставит и реализует свои цели, вытекающие из общей цели. Цели – это конкретизация миссии предприятия в форме, доступной для управления процессом ее реализации. Они определяют конкретное состояние отдельных характеристик предприятия, на достижение которых направлена его деятельность. Цели должны отвечать следующим ключевым требованиям: достижимости, гибкости, измеримости, конкретности, совместимости и приемлемости. Выделяют следующие четыре основные сферы, применительно к которым предприятие устанавливает цели исходя из своих интересов: доходы предприятия; работа с клиентами; потребности и благосостояние сотрудников, социальная ответственность. Основные направления целеполагания представлены в табл. 4.1. Для туристских предприятий основными целями могут быть следующие:

148

149

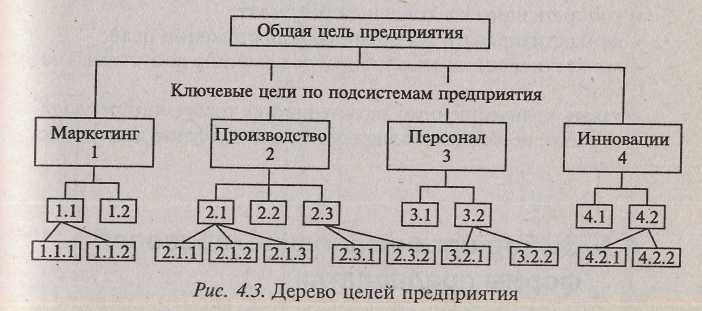

Эти цели должны быть конкретизированы и количественно измерены с помощью соответствующих показателей. На предприятии, имеющем несколько структурных подразделений и уровней управления, складывается иерархия целей (дерево целей), представляющая собой декомпозицию целей более высокого уровня в цели более низкого уровня (рис. 4.3).  На основе миссии необходимо определить долгосрочные (3– 5 лет и более) и краткосрочные (1 – 2 года) цели предприятия. В зависимости от значимости они подразделяются на генеральную (главную) цель и цели, обеспечивающие ее достижение. Дальнейшее деление может быть продолжено до уровня задач. Построение дерева целей осуществляется по следующим правилам:

150

Формулировка целей должна соответствовать следующим требованиям: начинаться с глагола в неопределенной форме в повелительном наклонении, характеризующего выполняемые действия;

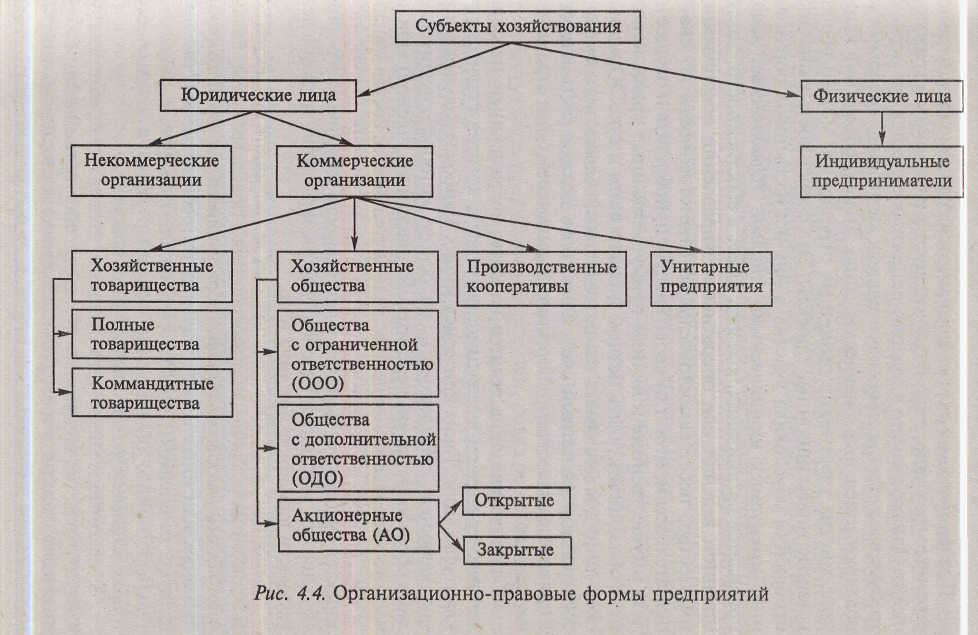

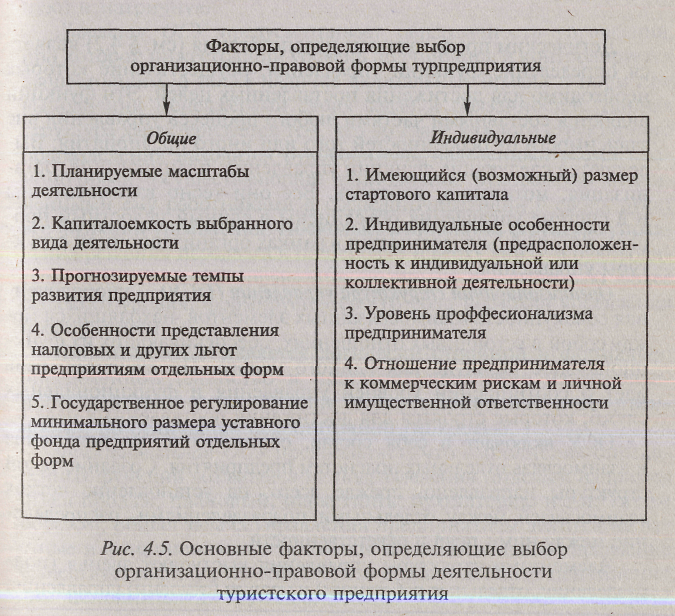

4.3. Выбор организационно-правовой формы предприятия При выборе организационно-правовой формы деятельное! предприятия нужно определить требуемый уровень и объем ег возможных прав и обязательств, что зависит от профиля и содержания будущей деятельности, возможного круга партнеров, существующего в стране законодательства. Принимая решение о выборе организационно-правовой деятельности, необходимо основываться на хозяйственном, предпринимательском и трудовом праве. Хозяйственное и предпринимательское право каждой страны содержит лишь определенные организационно-правовые формы деятельности. В соответствии с национальным законодательством предприятия могут быть основаны на частной, коллективной, государственной и смешанных формах собственности. В связи с этим в туристском бизнесе могут действовать частные, коллективные, государственные, совместные и иностранные предприятия. Субъектами хозяйствования могут выступать физические и юридические лица (рис. 4.4).  152 Под физическими лицамипонимаются граждане страны, иностранные граждане, лица без гражданства и с двойным гражданством. Однако участие в товарно-денежных отношениях нередко требует вложения весьма значительных капиталов, которыми не обладают отдельные физические лица. Только объединив капиталы многих участников рыночных отношений, можно решать крупные инвестиционные проекты. Эта особенность рыночных отношений обусловила участие в них искусственных образований, именуемых юридическими лицами. Юридическим лицомпризнается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, несет самостоятельную ответственность по своим обязательствам, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Юридическое лицо должно иметь самостоятельный баланс или смету и собственный расчетный счет. Оно также должно быть внесено в единый государственный регистр юридических лиц страны регистрации. Юридические лица делятся на виды по различным несовпадающим критериям в зависимости от цели, которая ставится при классификации. Таких критериев много. Наиболее значимыми из них являются: собственность, на основе которой юридическое .-лицо образовано; права учредителей (участников, членов) юридического лица на его имущество; цель деятельности; состав учредителей; способ образования; состав учредительных документов; характер участия учредителей в деятельности юридического лица; обязанности участников (членов) участвовать своим трудом в деятельности юридического лица и др. Рыночная экономика предполагает деятельность субъектов хозяйствования различных организационно-правовых форм. Различают некоммерческие организации (образующиеся для удовлетворения а духовных или иных нематериальных потребностей; обычно пре- ; следуют социальные, благотворительные, культурные, образовательные и иные общественно полезные цели) и коммерческие (образующиеся с целью получения прибыли). К некоммерческим организациям относят потребительские кооперативы, общественные и религиозные организации (объединения), фонды, учреждения, объединения юридических лиц (ассоциации и союзы). 153 К коммерческим организациям относят хозяйственные товарищества (полные и коммандитные), хозяйственные общества, производственные кооперативы и унитарные предприятия. Хозяйственные товарищества – это коммерческие организации, обладающие на правах собственности обособленным имуществом, с разделенным на доли (вклады) уставным капиталом. Хозяйственные товарищества могут создаваться в форме полного и коммандитного товарищества. Полным называется товарищество, участники которого (полные товарищи) в соответствии с заключенными между ними договорами занимаются предпринимательской деятельностью от имени товарищества и солидарно друг с другом несут субсидиарную ответственность своим имуществом по обязательствам товарищества. Полное товарищество создается и действует на основании учредительного договора, подписываемого всеми его участниками. Управление деятельностью осуществляется по общему согласию всех участников. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов участников. Участниками полных товариществ могут являться индивидуальные предприниматели и (или) коммерческие организации. Коммандитным называется товарищество, в котором присутствуют участники, осуществляющие от его имени предпринимательскую деятельность и отвечающие по обязательствам товарищества всем своим имуществом (полные товарищи). Кроме участников, несущих полную ответственность, имеется один или несколько участников (вкладчиков, коммандитов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности. Коммандитное товарищество создается и действует на основании учредительного договора, подписываемого всеми полными товарищами. Последними могут являться индивидуальные предприниматели и (или) коммерческие организации. Вкладчиками в коммандитных товариществах могут быть граждане и юридические лица. Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью (ООО), общества с дополнительной ответственностью (ОДО) или акционерного общества (АО). 154 Участниками хозяйственных обществ могут быть граждане и юридические лица. Обществом с ограниченной ответственностью признается учрежденное двумя или более лицами общество, уставный фонд которого разделен на доли определенных учредительными документами размеров. Участники ООО не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах сумм внесенных ими вкладов. Учредительными документами ООО являются учредительный договор, подписанный его учредителями, и утвержденный ими устав. Уставный фонд ООО формируется из стоимости вкладов его участников. Высшим органом является общее собрание участников. В ООО создается исполнительный орган (коллегиальный и/или единоличный), осуществляющий текущее руководство его деятельностью и подотчетный общему собранию участников. Участник ООО вправе продать или иным образом уступить свою долю (или ее часть) в уставном фонде общества одному или нескольким участникам данного общества. Обществом с дополнительной ответственностью является учрежденное двумя или более лицами общество, уставный фонд которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в пределах, определяемых учредительными документами общества. При экономической несостоятельности (банкротстве) одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. К ОДО применяются правила об ООО, поскольку иное не предусмотрено законодательством. Акционерные общества – это общества, уставный фонд которых разделен на определенное число акций равной номинальной стоимости и формируется за счет их продажи. Акция – это ценная бумага, выпускаемая акционерным обществом, свидетельствующая о паевом взносе ее собственника в уставный фонд общества и дающая собственнику право на получение дивидендов. Акции имеют номинальную стоимость (нарицательную стоимость, обозначенную на самой акции), эмиссионную цену (стоимость), по которой они продаются на первичном рынке 155 (обычно самим акционерным обществом), реальную (рыночную) цену, по которой они оцениваются на вторичном рынке ценных бумаг, и балансовую цену, определяемую на основе документов финансовой отчетности акционерного общества. Совокупность акций, принадлежащих одному члену акционерного общества, называется пакетом акций. Дивиденд – это доход (часть общей прибыли акционерного общества), получаемый владельцем акций. Выражается в процентах (например, дивиденд по акциям составил 14 %) или в абсолютном значении (например, получил 180 дол. в виде дивиденда по акциям). Ответственность участников (акционеров) ограничена стоимостью принадлежащего им пакета акций. Учредители акционерного общества заключают между собой договор, определяющий порядок осуществления ими совместной деятельности по созданию общества, размер уставного фонда общества, категории выпускаемых акций и порядок размещения, а также иные условия, предусмотренные законодательством об акционерных обществах. Учредительным документом акционерного общества является его устав, утвержденный учредителями. Различают открытые акционерные общества (ОАО) и закрытые акционерные общества (ЗАО). Акционерное общество, участник которого может отчуждать принадлежащие ему акции без согласия других акционеров неограниченному кругу лиц, признается открытым акционерным обществом. Такое акционерное общество вправе проводить открытую подписку на выпускаемые им акции и свободную продажу их на условиях, устанавливаемых законодательством. ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибыли и убытков. Акционерное общество, участник которого может отчуждать принадлежащие ему акции с согласия других акционеров и (или) ограниченному кругу лиц, признается закрытым акционерным обществом. Такое общество не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц. Под производственным кооперативом понимается коммерческая организация, участники которой обязаны внести имущественный паевой взнос, принимать личное трудовое участие в ее 156 деятельности и нести субсидиарную ответственность по обязательствам производственного кооператива в равных долях, в пределах, установленных уставом, но не меньше величины полученного годового дохода в производственном кооперативе. Учредительным документом производственного кооператива является устав, утверждаемый общим собранием его членов. Имущество, находящееся в собственности производственного кооператива, делится на паи его членов в соответствии с уставом кооператива. Высшим органом управления является общее собрание членов кооператива. Его исполнительными органами являются правление и (или) его председатель. Они осуществляют текущее руководство деятельностью кооператива и подотчетны наблюдательному совету и общему собранию членов кооператива. Унитарным предприятием является коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия. В форме унитарных предприятий могут быть созданы государственные (республиканские или коммунальные) или частные унитарные предприятия. Имущество такого предприятия находится в государственной либо частной собственности физического или юридического лица. Руководящим органом унитарного предприятия является назначаемый собственником имущества руководитель, который подотчетен этому собственнику. Унитарное предприятие отвечает по своим обязательствам всем принадлежащим ему имуществом. Одной из хозяйственно-правовых форм туристских предприятий является деятельность индивидуального предпринимателя (ИП). Обычно в законодательстве каждой страны определено, что любое частное лицо, гражданин данной страны, вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя. ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законодательством не может быть обращено взыскание. Перечень имущества граждан, на которое не может быть обращено взыскание, 157 устанавливается гражданским процессуальным законодательством, ИП, который не в состоянии удовлетворить требования кредиторов, связанные с осуществлением им предпринимательской деятельности, может быть признан экономически несостоятельным (банкротом) в судебном порядке. С момента вступления в силу решения суда утрачивает силу регистрация индивидуального предпринимателя в этом качестве. Таким образом, мы назвали возможные организационно-правовые формы деятельности предприятий. Но какая из этих форм наиболее пригодна для вновь образующегося туристского предприятия? Рассмотрим факторы, определяющие выбор организационно-правовых форм деятельности туристского предприятия (рис. 4.5).  158 Принимая во внимание вышеизложенные факторы, необходимо отметить, что до 2000 г. туристские предприятия при выборе формы юридического лица отдавали предпочтение обществам с ограниченной ответственностью (ООО), составлявшим около 75 % от общего числа зарегистрированных туристских предприятий. В настоящее время наиболее популярными организационно-правовыми формами деятельности туристских предприятий являются общество с дополнительной ответственностью (ОДО), унитарное предприятие (УП), индивидуальный предприниматель (ИП) |