пав. Методичка ПП.04. Отчет сдан (дата, оценка) г. Тула 2021 ики (по профилю специальности)

Скачать 2.57 Mb. Скачать 2.57 Mb.

|

|

Контроль управления товарными запасами Управление товарными запасами осуществляется путем их нормирования, оперативного учета, контроля и регулирования. Управление товарными запасами путем нормирования заключается в установлении необходимых объемов и размеров товарных запасов, которые могут обеспечить нормальную работу торгового предприятия. Управление товарными запасами путем осуществления оперативного учета и контроля за их состоянием предполагает использование данных форм учета и отчетности - карточек количественно-суммового учета, статистических отчетов о товарных запасах и товарообороте. Управление товарными запасами путем их регулирования заключается в действиях, направленных на поддержание определенного уровня товарных запасов и маневрировании. Чтобы управление товарными запасами было более эффективным, торговые предприятия все шире используют автоматизированные системы управления товарными запасами, практически исключающие ошибки и упущения в вопросах получения и обработки имеющейся информации о товарах. Производственные запасы – материальные ресурсы, хранящиеся на складах предприятий и предназначенные для производственного потребления; они присущи предприятиям-товаропроизводителям, Производственные запасы являются маломобильными, а по существу – инертными. Именно в производственных запасах иммобилизуются значительные массы материальных и финансовых ресурсов. Снабженческо-сбытовая логистика предписывает общее правило: для успешной снабженческо-сбытовой деятельности предприятие-товаропроизводитель должен работать с минимальными по величине производственными запасами, а лучше вообще без них. Для удовлетворения данного требования в логистике разработана система поставок «точно в срок». Согласно этой системе материальные ресурсы поставляются на предприятие непосредственно под запуск их в производство. При этой системе материальные ресурсы поставляются мелкими партиями, минуют склад и направляются непосредственно в производственные цеха предприятия. Материальные ресурсы, поставляемые по системе «точно в срок», приходят на предприятие в максимальной технологической готовности, с полной гарантией поставщика качества и количества поставляемых товаров. τi = Ti – ti => 0 - ожидание материала до его использования (хранение на складе), - момент запуска материалов в производство, - поставка материалов. Система поставок «точно в срок» предусматривает синхронизацию производственного графика и графика поставок. Снабженческо-сбытовая логистика оперирует величиной запасоемкости производства и торговли. Эффективность управления запасами определяется показателями их оборачиваемости. Оценка эффективности управления запасами таблица 6. Таблица 6. Оценка эффективности управления запасами ООО «СДЭК»

Проведенная оценка эффективности управления запасами показала, что за 2019 год продолжительность одного оборота запасов сократился на 1,91 пункта. Это повлекло увеличение продолжительности оборота запасов. В таблице 7. Представлен расчет запасов с учетом запаса в днях. Таблица 7. Расчет запасов с учетом оптимального запаса ООО «СДЭК»

После расчета запасов с учетом оптимального запаса в днях можно приступать к нормированию запасов и расчету оптимальной стоимости запасов. Расчет потребности запасов представлен в таблице 8. Таблица 8. Норматив потребности запасов ООО «СДЭК»

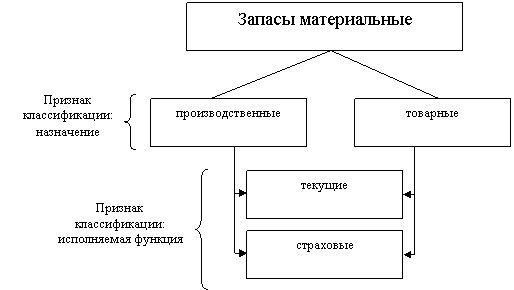

Таким образом, в результате нормирования с учетом затраченного количества запасов за месяц, остатки сырья и материалов снизятся на 1647 тыс. рублей (7109-5462). Нормирование запасов приведет к тому, что у предприятия высвободятся дополнительные денежные средства, уменьшится количество запасов на складах. Подводя итоги второй части работы можно сказать, что деятельность исследуемого предприятия ООО «СДЭК», несмотря на рост выручки, фондоотдачи, рентабельности, нельзя признать эффективной по причине замедления оборачиваемости оборотного капитала, снижения выручки на одного работника. Обеспеченность запасами и товарооборачиваемость Оборачиваемость запасов в ООО «СДЭК» (характеризует возможность получения валовой прибыли с одного рубля, вложенного в запасы при стабильной наценке) показывает скорость (количество раз), с которой оборачиваются запасы за определенный период времени: где Q — стоимость материалов, товаров (по закупочным ценам), проданных, отгруженных со склада компании в течение периода (в качестве периода при расчете оборачиваемости чаще всего принимается год); Зср — запас средний за тот же период, также рассчитанный в закупочных ценах. Расчет оборачиваемости характеризует работу с запасами и имеет целью определение количества оборотов запасов. Следовательно, все продажи, идущие не из запасов компании, при расчете оборачиваемости во внимание не принимаются (например, товары, закупленные под заказ). В случае если цены на товары существенно меняются в течение периода, оборачиваемость может рассчитываться не в денежных единицах, а в натуральных. Обеспеченность запасами (в днях) показывает продолжительность периода, на который хватит товарных запасов на складе до момента их полного истощения, если поставки товаров на склад прекратить: где t — число дней в периоде. Доля запасов в оборотных активах Дзоа показывает долю, которую занимают запасы в оборотных активах компании: где ОАср — среднегодовое значение оборотных активов. Доля неликвидов в запасах Дн отражает долю неликвидных товаров в запасах: где Н — количество товаров, отнесенных к категории неликвидов. Основные термины в системах управления запасами На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создаются два основных вида запасов (рис. 1): запасы производственные, запасы товарные. Каждый из которых, в свою очередь, также можно разделить на два вида: запасы текущие; запасы страховые.  Рис. 1. Классификация материальных запасов ООО «СДЭК» Охарактеризуем каждый из названных видов запасов. Запасы производственные — запасы, находящиеся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления. Цель создания производственных запасов — обеспечить бесперебойность производственного процесса. Запасы товарные — запасы готовой продукции у предприятий-изготовителей, а также запасы на пути следования товара от поставщика к потребителю, то есть на предприятиях оптовой, мелкооптовой и розничной торговли, в заготовительных организациях, и запасы в пути. К товарному запасу можно отнести, например, запасы изготовленной обуви, находящиеся на складе готовой продукции обувной фабрики. Как уже отмечалось, и производственные, и товарные запасы делят на текущие, страховые и сезонные. Запасы текущие — основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется. Запасы страховые — предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например таких, как: отклонения в периодичности и величине партий поставок от предусмотренных договором; в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков; в случае непредвиденного возрастания спроса. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется. Выделяют также следующие виды материальных запасов: сезонные; переходящие; подготовительные; неликвидные; запасы в пути и др. Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки. К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным, до момента очередной поставки. Запасы подготовительные — это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном или торговом процессе. К данной категории относят часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям. Запасы неликвидные — это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов. Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, то есть время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||