Основы туризма. Писаревского Рекомендовано

Скачать 2.15 Mb. Скачать 2.15 Mb.

|

|

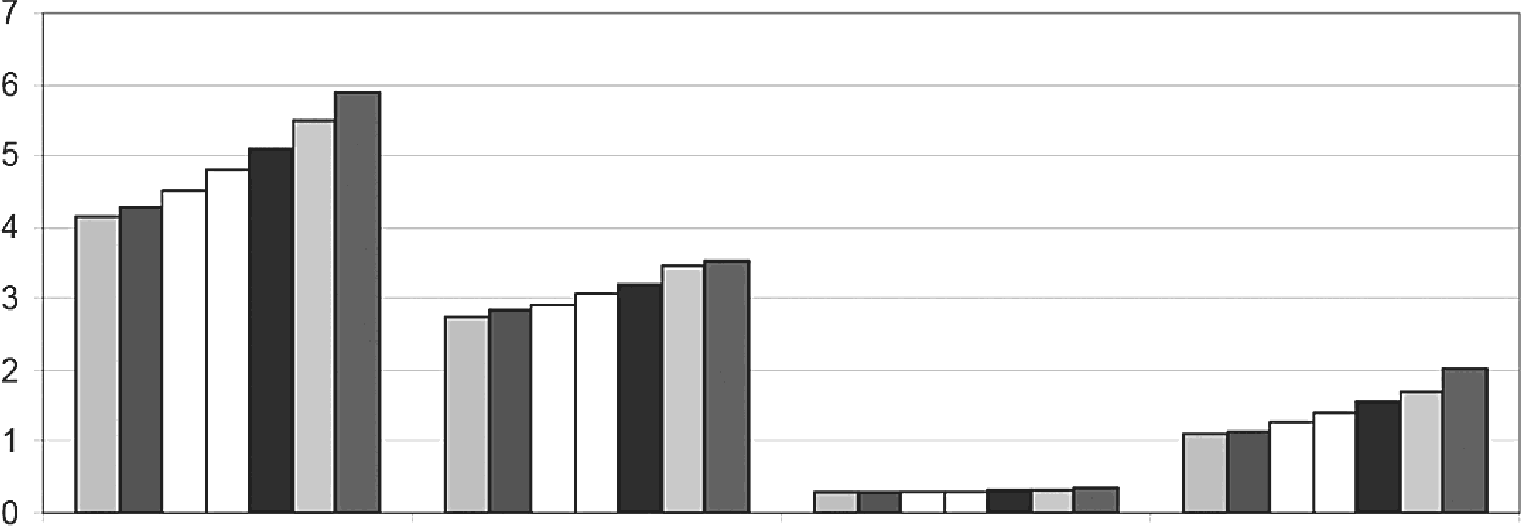

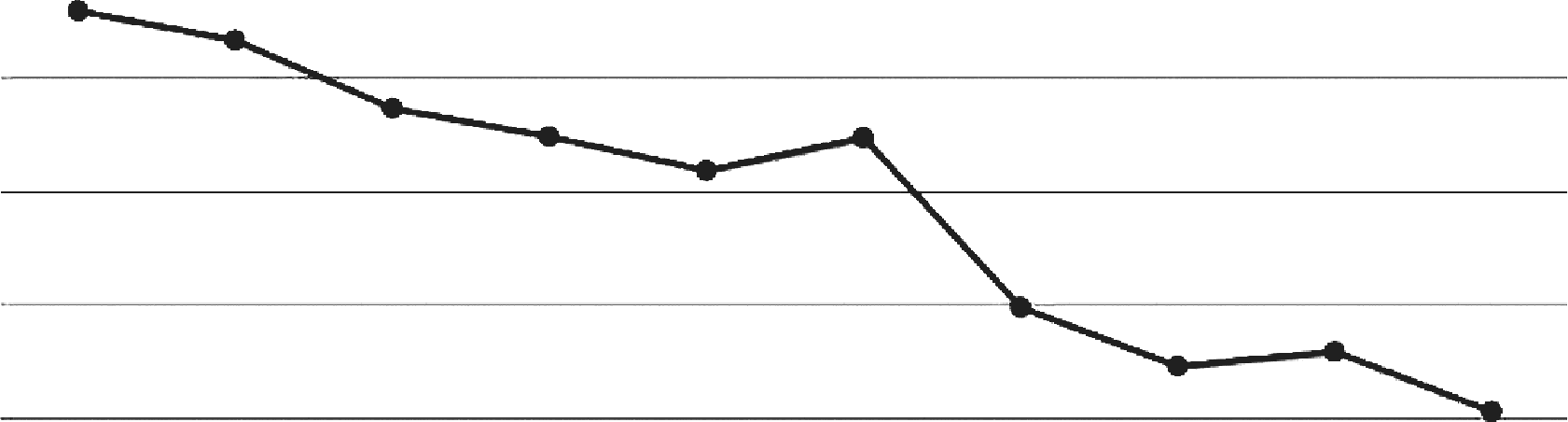

Статистические данные динамики туроператоров Год Количество Внутренний Международный Международный туроператоров туризм въездной въездной туризм и выездной туризм 2010 4593 1858 2169 566  2011 4718 1833 2885 656 2012 | 4685 | 1889 | 2796 | 580 Туроператоры как организаторы групповых поездок готовы брать на себя существенные риски поставщиков по одной причине — возмож— ность удешевления туристского пакета, так как именно достижение мини— мальной себестоимости в настоящее время является основным конкурент— ным преимуществом на российском рынке выездного туризма. На первый взгляд, минимизация себестоимости туров — позитивная для туристского рынка тенденция, способствувэщая росту туристского потока и рентабельности выездного туризма (за счет эффекта масштаба), но современная ситуация в индустрии туризма России свидетельствует об обратном. На фоне растущего потребительского спроса на туристском рынке наблкідается постоянное снижение рентабельности туристского бизнеса особенно на самых популярных среди граждан массовых направлениях. Причинами этого становятся усиливакіщиеся амбиции новых игроков рынка, появляющихся практически перед каждым новым туристским сезоном. Специфика туристской деятельности заклкічается в необходимо— сти наличия не только прочных связей с поставщиками туристских услуг, но и доступа туроператоров к финансовым источникам (кредитам банков, частных инвесторов, крупных промышленных предприятий), [ збо поскольку сезонный характер турбизнеса требует «замораживания» крупных денежных сумм (оплата блоков мест в отелях, чартерных про— грамм), многократно превышающих оборотные капиталы самой тур— фирмы. Отечественные инвесторы не склонны осуществлять долгосрочные капиталовложения в туристскую деятельность из—за ее ярко выраженной сезонности, отсутствия материального выражения, зависимости от множе— ства внешних факторов. Более привлекательны для них промышленные предприятия, имекіщие непосредственное отношение к природным ресур— сам. Современный этап в развитии российского туристского бизнеса, как и многих других отраслей, принято отсчитывать с осени 2008 г., когда во всем мире начался финансово-экономический кризис. В 2009 г. мно— гие турфирмы уменьшили количество забронированных номеров в отелях и мест в самолетах. Затем фирмы, рассчитывая на восстановление эко— номики, нарастили объемы бронирования, но не смогли их реализовать. Это привело к банкротству ряда известных отечественных и зарубежных туристских компаний. Основные положения поправок к закону «Об основах туристской дея— тельности в РФ» предполагают увеличение финансовых гарантий туропе— раторов и создание особого объединения для помощи туристам, названного Ростурпомощью. Под управлением этого объединения находится специаль— ный фонд, средства которого будут тратиться на нужды туристов, постра— давших от разорившихся компаний. Фонд будут наполнять за счет туро- ператоров. Ростурпомощь планирует бороться в том числе и с демпингом, установив, к примеру, общие для всех правила игры. В итоге, из—за резкого обострения негативных факторов у участ- ников туристского рынка сложилось острое недоверие друг к другу. Особенно со стороны турагентств по отношению к туроператорам. Тем не менее, сейчас на турагентском рынке продолжается рост операци— онных расходов, прежде всего из—за роста зарплат и размера арендных платежей, усиливается демпинг, особенно этот процесс обострится с массовым появлением весной очередных «подснежников» — тураген— тов—однодневок, а также усиливается негативная конъюнктура. Прежде всего, имеется ввиду рост прямых бронирований через интернет минуя турагентства вследствие падения доверия клиентов к туристскому рын- ку (рис. 5.15). Например, в США oпliпe бронирование, достигнув доли в половину всех туристских продаж, стабилизировалось и прекратило дальнейший рост. Таким образом, сформировался определенный предел роста оп—lіпе бронирования. Вceгo по РФ в 2010 г. было реализовано 4 млн388,712 тыс. турпакетов, в 2011 г.— 4 млн 326, 959 тыс., 2012-4 млн 767,578 тыс. (рис. 5.16). 1 800 000 1 600 000 1 400 000 1 200 000 1 000 000 800000 60000D 400 000 200 000 Даг ьневосточ н ый федеральный П ри вожл скп ф едеральны й округ Северо- За падны й ф еде ральный округ Си би рский ф еде ральный У ралькси й ф едеральны й округ Цен тральный r p еде ральный округ Дальневосточный федеральный округ Рис. 5.15. Число турпакетов, реализованных населению Ы 2010  2011 2011О 2012  в Гражданам России по зарубежным странам в Гражданам России по зарубежным странамв Гражданам России по территории России в Иностранным гражданам по территории России 2010 2011 2012 Рис. 5.16. Число турпакетов, реализованных разным гражданам Социально—экономическое положение россиян, характеризуется суще— ственной дифференциацией населения в материальной обеспеченности. Высокие цены на транспортные расходы и на оказание туристских услуг внутри России по сравнению со многими зарубежными странами, приве— ли к тому, что представители среднего класса и даже малообеспеченные граждане стремятся выехать в зарубежные туры, где стоимость турпаке— та значительно ниже по сравнению с отдыхом в стране. Отечественные курорты в зависимости от их состояния и набора услуг ориентированы либо на малобюджетных туристов, проживающих в соседних регионах, либо на «высокий» сегмент потребителей. Проблема нехватки (или пол— ного отсутствия) отелей средней категории, предлагающих сервис уровня две или три звезды по ценам, приемлемым для среднего класса актуальна ДЛЯ ]ЭОССИЙСКОГО ]ЭЫHKa Т ]ЭИСТСКИХ СЛ Г. Число гостиниц и аналогичных средств размещения, по данным Росстата, ежегодно увеличивается на 10% (от ISO в 2007 г. до 6% в 2010 г.). В 2010 г. число гостиниц и аналогичных средств размещения в России составило почти 8 тыс., в 2011 г. — 8,4 тыс. (таблица 5.8 и рис. 5.17) [20]. Таблица5.8 Динамика ввода гостиниц и аналогичных средств размещения

Вceгo в 2012 г. в различных регионах России насчитывалось 9,316 тыс. гостиниц (на 910 гостиниц больше, чем в 2011 г.) и аналогичных средств размещения, в которых постояльцы провели 73,492 млн ночевок (+8,8%), а объем платных услуг в гостиницах составил 141 млрд руб. Больше всего число гостей в гостиницах зафиксировано в Центральном федеральном округе — 11,924 млн (+8,7%), а меньше всего — в Северо— Кавказском федеральном округе — 1,366 млн (+11%). Из российских регионов по числу принятых в гостиницах гостей лидирует Москва — 5,229 млн (+9,7%), на втором месте — Краснодарский край — 3,073 млн (+10,4%), на третьем — Санкт—Петербург — 2,839 млн (+2,5%). Далее в рейтинге расположились Московская область (2,508 млн), Татарстан (1,430 млн), Свердловская область (1,315 млн), Ткіменская область (1,194 млн). Меньше всего гостей приняли гостиницы в Чечне (700 чело— век), Ингушетии (5,3 тыс.), Ненецком автономном округе (15,4 тыс.), Еврейской автономной области (25,9 тыс.), Чукотском автономном округе (27,2 тыс.). Больше всего средств размещения насчитывается в Краснодарском крае (1,025 тыс ), Санкт—Петербурге (346), Тюменской области (335), Свердловской области (315), а меньше всего — в Чечне (2), Ингушетии (2), Ненецком автономном округе (4), Еврейской автономной области (7), Северной Осетии — Алании (11), Калмыкии (14) [18]. В соответствии с Государственной программой города Москвы «Развитие индустрии отдыха и туризма на 2012-2016 годы» прогнозиру— ется рост числа гостиниц и количества номеров (рис. 5.17) и численности размещенных в них лиц (рис. 5.18). збз [

60 50 40 30 20 10 0 2010 2011 2012 2013 2Q14 2015 Рис. 5.17. Количество номеров в гостиницах и аналогичных средствах размещения в Москве 2B16  ы 2010 ы 20102011 О 2012 О 2013 2014 О 2015 2016 Численность других субъектов РФ государств-участников других иностранных размещенных лиц в СНГ государств гостиницах и аналогичных средствах размещения, в том числе из Рис. 5.18. Численность размещенных лиц в гостиницах и аналогичных средствах размещения Москвы Структура российского гостиничного рынка по регионам выглядит следующим образом: 32% гостиниц насчитывается в Санкт—Петербурге, 21% гостиниц — в Москве и 47% гостиниц — в регионах. Гостиничный фонд региона Золотого кольца насчитывает около 130 гостиниц (суммар— ный фонд около 7 тыс. номеров). Из низ около 40% гостиниц расположе— но в Ярославской области, 30% — во Владимирской, еще 30% приходятся на Ивановскую и Костромскукі области. Анализ состояния гостиничной отрасли Российской Федерации сви— детельствует о существенном отставании темпов ее развития, а, учитывая предстоящие крупномасштабные мероприятия, такие как Олимпийские игры, Всемирный Саммит, Универсиада, и Чемпионат мира по футболу и др., заставляет обратить oco6oe внимание на материально—техническое состояние гостиниц и на уровень квалификации персонала в гостиницах. Основными проблемами гостиничной индустрии сегодня в России устаревший номерной фонд, 60% от общего номерного фонда было построено более 30 лет назад; Вторая негативная тенденция заключается в том, что рост выездного туризма в основном происходит за счет увеличения численности россий- ского среднего класса, желающего получить недоступный на родине кон— курентный по соотношению цены и качества туристский продукт. По мнению экспертов, Россия сможет по—настоящему выйти на между— народный рынок лишь через развитие внутреннего туризма. В настоящий момент сохраняется тенденция преобладания выездного потока над пото— ком въездного туризма. Основными факторами, сдерживающими развитие, как въездного туризма, так и внутреннего туризма, являются: недостаточно развитая инфраструктура; высокие тарифы на пассажирские перевозки (авиа—, ж/д—, авто—); недостаточное продвижение национального турпродукта за рубежом; дефицит квалифицированных кадров; низкое качество предоставляемых услуг; отсутствие конкуренции на туристском рынке России; несовершенные визовые формальности [19]. Помимо перечисленных выше проблем особую важность представ— ляет принятие генеральных планов развития, как курортных территорий, так и других туристских центров и городов, с учетом стратегии развития России, мировых тенденций развития индустрии туризма. К основным факторам, определяющим будущее туриндустрии, следует отнести как политические, так и социально—экономические условия развития страны, конкуренцию на отраслевом и межгосударственном уровнях, авиа и дру— гие виды перевозок, информационные и инновационные технологии, как в самой туриндустрии, так и в смежных отраслях, и др. 265) Россия обладает уникальными целебными ресурсами. Это позволило создать в стране систему санаторно—курортного лечения разной направленно— сти. На сегодняшний день рынок санаторно—курортных услуг России насчи— тывает около 1,9 тыс. оздоровительных и санаторно—курортных учреждений на 420 тыс. мест [24]. Большая часть этих здравниц находится в Приволжском (22%) и Южном (28,8d) федеральных округах (рис. 5.19, рис. 5.20 и рис. 5.21). Такое распределение объясняется плотностью проживания населения страны и благоприятными природно—климатическими условиями данных регионов.  2300  2200 22001900  Рис. 5.19. Число санаторно—курортных организаций 450 тыс. 440 тыс. 6500 тыг. ф 5500 тыс. 5 нлп   Рис. 5.20. Число мест в санаторно-курортных организациях    4500 ты’. 4500 ты’.2012 Рис. 5.21. Число размещенных в санаторно-курортных организациях К курортам федерального значения относятся города—курорты Кавказских Минеральных Вод, Краснодарского края, Черноморского побережья, Калининградской области, побережья Финского залива, Сергиевские Минеральные Воды, Белокуриха, Нальчик. Курортами регионального значения занимаются органы государствен— ной власти РФ, курортами местного значения в благоприятных микрокли- матических и ландшафтных условиях вблизи промышленных зон и круп— ных городов — органы местного самоуправления. Максимальная наполненность здравниц приходится на период с икіня по сентябрь, при этом самые загруженные месяцы — июль и август. На долю рынка санаторно—курортных услуг в эти месяцы приходится до четверти годового объема. В последнее время на рынке санаторно-курортных услуг наметилась тенденция к запросам на более короткие, по сравнению со стандартными, сроки курсов санаторно—курортного лечения. По данным Международного рейтинга «Индекс конкурентоспособ— ности туризма», созданного Центром по глобальной конкурентоспособ— ности и эффективности при Всемирном Экономическом Форуме (г. Давос, 2013) Россия занимает 63 место по уровню развитию туризма из 140 уча— ствующих в рейтинге стран. Рейтинг составлен на основе 75 показателей, характеризующих различные аспекты туризма. Например, по числу при— родных объектов мирового значения Россия занимает 4 место и 16 место по числу культурных объектов мирового значения. По качеству природ— ной среды Россия занимает 120 место, по поддержке развития туристской индустрии 126 место. Что касается инфраструктуры наземного транс— порта, то по этому показателю Россия получила низкую оценку по качеству дорог находится на 134 месте, по плотности дорожной сети на 125. Вопросы политической среды и гарантий безопасности туристов также являются важным фактором развития туризма. Россия оценивается как страна, име- кіщая неблагоприятную политическую среду, например, из—за крайне редко встречающейся иностранной собственности, плохо защищенных имуще— ственных прав, а также визовых требований для многих стран. Россия занимает 130 место по распространенности иностранной соб— ственности, также 130 место по защите прав собственности, по надежности службы полиции 129 место. Кроме того, одну из самых низких оценок 136 место Россия получи— ла по показателю «отношение населения к иностранным посетителям». По рекомендованной продолжительности деловых поездок Россия зани— мает 129 место. Наконец, по показателю «приоритетность индустрии туризма для государства» Россия также заняла одно из последних мест 124, по эффек- тивности маркетинга и брендинга — 126, по расходам государства на туризм 89. Россия обладает большим туристским потенциалом в части природ— ных и культурно—исторических ресурсов, но проигрывает в конкурентоспо— собности по многим другим факторам. Обладание значительными туристскими ресурсами не всегда гаранти— рует территории постоянный поток туристов, в то время как территории, кажущиеся малопримечательными, могут войти на туристский рынок бла— годаря грамотному продвижению. Тaкиe следует учитывать тот факт, что какими бы уникальными ни были туристские ресурсы, если территория не имеет развитой инфраструктуры (дорог, телекоммуникаций, бытово— го обслуживания и т.д.), это сильно снимает шансы страны на получение конкурентного преимущества. Этим объясняется феномен равной значимо- сти туристско—рекреационных ресурсов, инфраструктуры и продвижения турпродукта. Однако до сих пор остается нерешенной проблема организации туризма на различных территориальных уровнях, что требует разработки новых подходов в организации туризма на уровнях области, края, города. Одним из таких методов является кластерный подход. В мире есть терри— тории, уже зарекомендовавшие себя как успешные туристские кластеры: побережья Средиземного и Адриатического морей, Карибского бассейна; Объединенные Арабские Эмираты; горнолыжная индустрия Альпийского региона; развлекательная индустрия в Лас—Вегасе и Голливуде. В России кластерный подход к организации туризма только начинает развиваться. Туристско—рекреационными зонами, на территории которых начина— ют формироваться кластеры, являются культурно—исторические центры Центральной части России (Москва, Санкт—Петербург, Золотое коль— цо России), рекреационные зоны на побережье Черного моря (курорты Краснодарского края) и озера Байкал, а также регионы Западной Сибири (Новосибирская, Кемеровская, Томская области, Алтайский край, респу— блика Алтай). Недостаток современного кластерного подхода при планировании раз— |