Парахина В.Н. Стратегический менеджмент DOC2011. Предлагаемый электронный учебный курс содержит обобщение теоретических и практических положений в области стратегического менеджмента, накопленных в мировой и отечественной науке и практике

Скачать 9.39 Mb. Скачать 9.39 Mb.

|

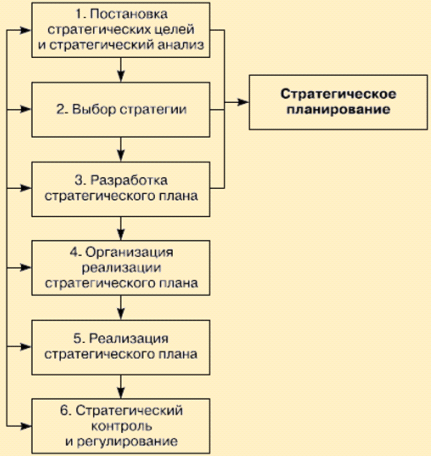

Расчет экономической эффективности методом приведенных затратРасчет экономической эффективности и обоснование выбора вариантов может производиться также по формуле приведенных затрат  (10) (10)где Зпрi приведенные затраты по i-м вариантам, руб.; Сi текущие издержки производства (себестоимость) по i-м вариантам, руб.; Eнj нормативный коэффициент эффективности капитальных вложений, где Tнj нормативный срок окупаемости капитальных вложений в j-й отрасли (лет). В зависимости от специфики отрасли нормативный срок окупаемости капитальных вложений установлен на уровне 59 лет, и соответственно, нормативный коэффициент эффективности капитальных вложений составляет 0,110,15 (1/лет); Кit капитальные вложения по i-м вариантам по t-м годам, руб.; kdt коэффициент дисконтирования капитальных вложений по t-м годам. По сравнению с расчетами по формуле интегрального экономического эффекта определение экономической эффективности по приведенным затратам обладает рядом достоинств и недостатков. Здесь по каждому варианту производится расчет не совокупных затрат, а условных годовых расходов, поэтому приведение разновременных затрат производится к одному расчетному году текущих затрат путем добавления к текущим затратам годового дисконтированного размера единовременных капитальных вложений. Дисконтирование только капитальных вложений и отсутствие учета динамики изменения рынков существенно упрощает расчеты, но в то же время является достаточным основанием для сопоставления, оценки и выбора наиболее эффективного варианта. Возможная ошибка за счет упрощения расчетов здесь сопоставима с определенной условностью и неточностью расчетов дисконтированных совокупных затрат на период более 10 лет (25 лет капитальных вложений и 57 лет окупаемости капитальных затрат) при расчете интегрального экономического эффекта. Это тем более допустимо, что и в том и в другом случае речь идет не о реальной, а условной эффективности проектов, основанной на высокой степени неопределенности исходных расчетных параметров. Кроме того, использование методики расчета приведенных затрат позволяет получить ответ на вопрос об окупаемости капитальных вложений даже без сравнения с другими вариантами, так как нормативный коэффициент эффективности капитальных вложений уже задан как среднеотраслевой:  (12) (12)или окупаемость дополнительных капитальных вложений, по сравниваемым вариантам  (13) (13)Кроме того, в связи с тем что в расчетах экономической эффективности по методу приведенных затрат не используется показатель прибыли, расчеты являются более точными и в большей степени отражают эффективность сравниваемых вариантов, чем по методу интегрального экономического эффекта. Рекомендация: Для самоконтроля полученных знаний выполните тренировочные задания из набора объектов к текущей главе 1 Забелин П. В., Моисеева Н. К. Основы стратегического управления: Учебное пособие; 2-е издание. М: Информационно-внедренческий центр «МАРКЕТИНГ», 1998. Соловьев В. С. Стратегический менеджмент: Учебник. Ростов-на-Дону: Феникс; Новосибирск: Сибирское соглашение, 2002. Выводы 1. Существует широкое разнообразие принципиальных позиций к процессу разработки стратегии фирмы. Одни ученые считают, что стратегия фирмы должна разрабатываться творческим, неформальным образом; вторые предлагают процесс разработки стратегии максимально формализовать; третьи указывают, что при формировании стратегии надо стандартизировать условия реализации стратегии, выбрав для них стратегическое решение из типового набора эффективных решений; четвертые (меньшинство) вообще отрицают необходимость стратегического выбора. То есть большинство ученых склоняются к мнению: если тщательно и системно не управлять процессом генерирования стратегических альтернатив, не заниматься стратегическим выбором, не задавать будущую стратегическую направленность для своей фирмы, то она становится более слабой и пассивной. 2. Стратегические альтернативы это набор вариантов стратегического развития фирмы, позволяющих достичь стратегических целей организации во всем их многообразии. Стратегические альтернативы можно условно подразделить на три типа: альтернативы постепенного совершенствования, альтернативы обновления, инновационные альтернативы. 3. В процессе разработки стратегических альтернатив и стратегического выбора укрупненно производятся следующие действия: сначала разрабатывается как можно большее число возможных стратегических альтернатив; на второй стадии стратегические варианты дорабатываются, уточняются с точки зрения развития ситуации во внешней среде, возможных изменений внутренней среды фирмы; на третьей стадии проводится оценка предлагаемых к рассмотрению стратегических альтернатив. 4. Среди факторов, оказывающих решающее влияние на формирование различных вариантов стратегий (поставщики, конкуренты, основные характеристики продукта, отрасли, технологии, реализуемые или желаемые конкурентные преимущества, цели и методы государственного регулирования, стратегический потенциал организации и др.) наибольшее значение имеют потребители и их предпочтения. 5. Необходима не просто констатация текущего состояния этих факторов, а прогнозирование их изменения на планируемый период. Такое прогнозирование может осуществляться с применением метода сильных и слабых сигналов, экстраполяционных, причинно-следственных, субъективных и иных методов прогнозирования. 6. Процесс формирования стратегических вариантов целесообразно дополнять изучением опыта успешно работающих организаций или организаций-лидеров (например, на основе применения конкурентного или функционального бенчмаркинга). Знание подобного опыта может снять множество вопросов у российских руководителей и определить приоритеты развития, направления инвестиций, разработки новых продуктов, построения системы управления. 7. Организационно процесс разработки стратегических альтернатив может быть представлен в виде работы одной или нескольких команд специалистов (оперативных групп). Каждая команда, используя тот или иной стратегический подход к формированию альтернативных вариантов (или их комбинацию) начинают последовательно генерировать стратегические альтернативы (сначала альтернативы постепенного совершенствования, потом альтернативы обновления и, наконец, инновационные альтернативы). 8. Среди множества подходов к формированию стратегических альтернатив рассмотрены следующие: конкурентный стратегический подход; стратегический подход на основе разработки сценариев; стратегический подход на основе моделирования; стратегический подход на основе мозгового штурма; стратегический подход «Рост рынка конкурентная позиция фирмы»; стратегический подход на основе результатов SWOT-анализа; портфельный стратегический подход; амбициозный стратегический подход. 9. Конкурентный стратегический подход предполагает, что необходимо ответить на следующие основополагающие вопросы: что и кому продавать, где и как конкурировать. При этом нужно учитывать, что ответы могут носить неоднозначный и многовариантный характер, в результате чего возможно возникновение нескольких различных стратегических альтернатив, которые чрезвычайно важно правильно оценить и выбрать окончательный стратегический вариант. 10. Стратегический подход на основе разработки сценариев позволяет разрабатывать стратегические альтернативы на основе детальных контрастных картин будущего с другой внешней средой. Возможны разные методики составления сценариев. Так, согласно одной из них создается набор из сценариев, учитывающих возможные потрясения, которые произойдут в отрасли, или предложение на рынке широкого ассортимента новых продуктов, появляющихся в результате технологических прорывов, или в качестве базового сценария развитие на основе текущих трендов, наблюдаемых в отрасли и т. д. Затем фирма разрабатывает непосредственно стратегические альтернативы в рамках каждого сценария. 11. Стратегический подход на основе моделирования это использование разнообразных моделей, позволяющее лицам, принимающим решение, тестировать множество вариантов при разных значениях исходных переменных. Обычной практикой при этом является задание 20 или 30 разных переменных, отражающих различные уровни в различных видах деятельности продажи, производство, операции, маркетинг и обслуживание. Привлекательность моделирования заключается в его способности последовательно проверять различные допущения. 12. Стратегический подход на основе мозгового штурма особенно полезен, когда фирма испытывает значительные трудности в течение какого-то периода времени (например, показатели функционирования организации продолжают неуклонно снижаться). Другими словами, когда появляется насущная потребность в стратегических переменах. Сущность метода мозговой атаки состоит в разделении во времени на несколько этапов процесса решения проблемы в условиях коллективного взаимодействия. 13. В основу стратегического подхода «Рост рынка конкурентная позиция предприятия», предложенного Томпсоном и Стрикландом, положена матрица выбора стратегических альтернатив в зависимости от динамики роста рынка на продукцию (росту отрасли) и конкурентной позиции фирмы. По мнению Томпсона и Стрикланда, эти два фактора могут считаться ключевыми, которые достаточно полно характеризуют и состояние фирмы, и состояние отрасли. 14. Стратегический подход на основе результатов SWOT-анализа является наиболее наглядным, простым и в то же время действенным. Это обусловлено не только его специфическими особенностями, но и меньшими затратами в процессе использования. На основании последовательного рассмотрения SWOT-факторов принимаются решения по корректировке целей и альтернативных вариантов стратегий фирмы (корпоративных, деловых, функциональных), которые в свою очередь определяют ключевые моменты организации деятельности. 15. Портфельный стратегический подход рекомендуется использовать фирмам, ведущим более одного вида деятельности (т. е. имеющим портфель стратегических бизнес-единиц, количество которых составляет две и более). При этом может быть использована любая из описанных в разделе 4 портфельная матрица: Бостонской консультационной группы (БКГ), консультационных фирм «McKincey» и «Arthur D. Little», матрица Ансоффа, проект PIMS (Profit Impact of Market Strategies) и др. Важно помнить, что применяя данные портфельные матрицы с целью сформировать стратегические альтернативы для всего корпоративного портфеля бизнесов (и в его составе для каждой бизнес-единицы) акцент должен быть сделан не на текущей бизнес-ситуации, а на будущем состоянии дел. 16. Амбициозный подход основан на том, что конкурируют между собой не отдельные продукты, а фирмы, их производящие. При этом у устойчивой фирмы неудачи в одной стратегической области бизнеса компенсируются успехами в других и не приводят к катастрофическим результатам. Успех же фирмы в конкурентной борьбе зависит от трех базовых групп факторов: внутренних компетенций; внешних компетенций; динамических способностей. 17. После формирования нескольких вариантов портфелей стратегий осуществляется анализ эффективностей вероятных портфелей и выбор наиболее близкого к оптимальному, например, с помощью метода стратегических соответствий, функционально-стоимостного анализа, методов технико-экономических расчетов, математических моделей. РАЗДЕЛ 6. СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ Перед изучением данного раздела внимательно прослушайте введение к разделу. Затем изучите последовательно материалы глав раздела, обращаясь по мере необходимости к объектам «Видеоматериалы», «Глоссарий», «Персоналии», «Опыт и практика». После изучения каждой главы рекомендуется выполнить тренировочные задания. Особое внимание при изучении раздела обратите на содержание видеолекции «Место стратегического планирования в управлении». После изучения всех глав прослушайте основные выводы по разделу. Затем проверьте свои знания по разделу, выполнив контрольные задания и ответив на контрольные вопросы, приведенные ниже. Контрольные вопросы 1. Укажите, в чем отличие понятий «стратегическое планирование» и «стратегический менеджмент». 2. Назовите известные вам определения стратегического планирования. 3. Укажите цели и задачи стратегического планирования. 4. Раскройте типологию стратегического планирования. 5. Назовите характерные черты стратегического планирования. 6. В чем заключаются отличия стратегического планирования от долгосрочного, краткосрочного и бизнес-планирования? 7. Приведите примеры моделей процесса стратегического планирования. 8. Укажите этапы стратегического планирования и раскройте их содержание. 9. Что такое стратегический план? 10. Расскажите об известных вам структурах стратегического плана. 11. Какие разделы должен включать в себя оптимальный стратегический план? 12. Отразите состав вопросов, включаемых в разделы стратегического плана. 13. Приведите систему показателей стратегического плана. Далее рассмотрите практическую ситуацию 9. 6.1. Сущность стратегического планирования и его варианты 6.1.1. Место стратегического планирования в управлении Стратегическое планирование является важнейшей функцией стратегического управления и его центральным звеном в относительно стабильных условиях внешней среды. Структура процесса стратегического менеджмента, характерная для таких условий, представлена на рис. 6.1.  Рис. 6.1. Структура процесса стратегического менеджмента в относительно стабильных условиях К сожалению, в экономической литературе при освещении проблемы стратегического менеджмента, стратегическому планированию как целостному элементу не уделяется должного внимания. Кроме того, в большинстве случаев вообще не рассматриваются вопросы формирования плана и его показателей как конкретных ориентиров предполагаемой деятельности, которые очень важны на предвидимый период (он может быть разным в зависимости от степени нестабильности внешней среды). Также отдельные ученые включают элемент стратегического планирования в этап реализации стратегии, забывая при этом о том, что планирование носит характер предвидения, а реализация это уже воплощение предвидимых результатов в реальность. 6.1.2. Понятие стратегического планирования Понятие стратегического планирования многими учеными трактуется по-разному. Существуют несколько определений стратегического планирования. А. И. Ильин считает, что стратегическое планирование является «инструментом, с помощью которого формируется система целей функционирования предприятия и объединяются усилия всего коллектива по ее достижению»1. В этом определении обозначено предназначение стратегического планирования (да и стратегического менеджмента в целом), а не его сущность. Л. П. Владимирова полагает, что стратегическое планирование «это набор действий и решений, предпринимаемых руководством фирмы, с целью разработки функциональных стратегий и оказания помощи фирме в решении задач ее развития»2. В этом определении также не проводится различие между стратегическим планированием и стратегическим менеджментом в целом. По мнению Л. Е. Басовского, стратегическое планирование «представляет собой комплекс решений и действий по разработке стратегии, необходимых для достижения целей организации, предприятия»3. В этой формулировке ставится знак равенства между планированием и разработкой стратегии, что нельзя считать корректным, так как «план» более широкое понятие, чем понятие «стратегия», поскольку план включает и выработку стратегии, и программу мер по ее реализации на определенный период. Отечественные экономисты Д. Д. Вачугов и В. Р. Веснин определяют стратегическое планирование как «набор конкретных целей, которые необходимо достичь к определенному периоду. Они охватывают наиболее общие проблемы развития производства и распределения ресурсов на много лет вперед и разрабатываются самостоятельно по различным направлениям, но при том подчиняются определенной иерархии»4. В. П. Грузинов пишет следующее: «Планирование это ви2дение предприятия в будущем, его места и роли в экономике и общественно-политическом устройстве страны, а также основных путей и средств достижения этого нового состояния. ...стратегическое планирование целиком и полностью является прерогативой высшего руководства предприятия»5. В этих определениях, по нашему мнению, процесс планирования отождествляется с его результатом. Ученые Т. П. Любанова, Л. В. Мясоедова, Ю. А. Олейникова дают следующее определение стратегического планирования: «Это процесс моделирования эффективной деятельности предприятия на определенный период функционирования, с установлением его целей и их изменений в условиях неопределенности рыночной среды, а также определение способа реализации этих целей и задач в соответствии с его возможностями»6. Вероятно, при таком определении стратегическое планирование не отличается от любой динамической модели функционирования предприятия, что также не вполне корректно. Э. А. Уткин под стратегическим планированием понимает «особый вид практической деятельности людей плановую работу, состоящую в разработке стратегических решений (в форме прогнозов, проектов, программ и планов), предусматривающих выдвижение таких целей и стратегий поведения соответствующих объектов управления, реализация которых обеспечивает их эффективное функционирование в долгосрочной перспективе, быструю адаптацию к изменяющимся условиям внешней среды»7. Это определение с точки зрения рассмотрения стратегического планирования как функции управления наиболее корректно. Вероятно, уточнив взаимосвязь исследуемой категории со стратегическим управлением на базе этого определения можно сформировать понятие «стратегического планирования». Используем для этого два подхода. Согласно первому подходу, достаточно распространенному в связи с генетически определенной взаимосвязью и преемственностью стратегического менеджмента и стратегического планирования как видов стратегического управления, по сути, не делается различия между ними как между частью и целым, а говорится об их применимости к различным условиям функционирования организации, разному уровню нестабильности внешней среды (см. табл. 6.1). Таблица 6.1 |