Проблемы снижения издержек на предприятии и поиска путей их решения являются сложными и интересными вопросами современной экономики предприятия

Скачать 1.83 Mb. Скачать 1.83 Mb.

|

2.2 Анализ структуры и динамики затрат ПАО «НПО Наука»Управление затратами – это обязанность экономической службы предприятия, которая осуществляет нормирование, планирование и контроль затрат. Экономическая служба консолидирует данные, проверяет их, но в формировании себестоимости принимают участие абсолютно все подразделения предприятия и планирование затрат, ответственность за их величину должна быть переложена, разделена на руководителей подразделений предприятия. Сокращение затрат должно осуществляться теми людьми, кто за них отвечает и в тех подразделениях, где эти затраты возникают. Непосредственное участие в управлении затратами предприятия принимают: - директор по экономике и финансам НПО «Наука»; - бюро по учету ОС; - главный бухгалтер. Управление затратами НПО «Наука» реализуется в следующих присущих финансовому менеджменту функциях: - финансовый анализ; - планирование; - оперативное регулирование; - учет; - контроль за их состоянием. Рассмотрим более подробно как осуществляется на предприятии каждая из перечисленных выше функций финансового менеджмента. Анализ затрат на производство и реализацию продукции в Бюро по учету ОС осуществляется бухгалтерией и отделом продаж по следующим основным этапам. 1) Анализ сметы затрат. Для принятия оптимальных решений по оперативному управлению производством и сбытом продукции, обеспечения контроля за затратами на производство и реализацию продукции и снижения издержек как важнейшего фактора роста прибыли от продаж Бюро по учету ОС осуществляет систематическое сопоставление данных фактических затрат на производство с данными за период, предшествующий отчетному. На динамику затрат на производство оказывают влияние два фактора: структурные изменения в ассортименте выпускаемой продукции и изменения объема выпуска. 2) Анализ себестоимости единицы продукции. Анализ фактически достигнутых результатов проводится сравнением фактической калькуляции со сметной. 3) Анализ затрат на рубль выпускаемой продукции. При анализе затрат на рубль товарной продукции главный экономист исследуемого предприятия учитывает влияние четырех основных факторов: изменение структуры выпущенной продукции; изменение уровня затрат на производство отдельных изделий; изменение цен и тарифов на потребленные материальные ресурсы; изменение оптовых цен на продукцию. Планирование является важнейшей функцией управления затратами на НПО «Наука». Планирование себестоимости в НПО «Наука» осуществляется в целях: подготовки исходной информации для планирования прибыли и рентабельности - основных показателей эффективности производства, обеспечения необходимых условий для осуществления хозрасчетных взаимоотношений между подразделениями предприятия, установление оптовых и розничных цен на производимую продукцию на уровне, обеспечивающим безубыточную работу, выработки и принятия оптимальных управленческих решений в области финансовой (технической, организационной) политики, выявление нормальной величины текущих затрат при определенных условиях производства. В основе разработки годовых смет (бюджетов) НПО «Наука» лежит нормативный метод. План производственно-финансовой деятельности исследуемого предприятия составляется на основе планового показателя, который является элементом учетной и финансовой политики - это: изменения затрат на рубль товарной продукции; изменение себестоимости отдельных видов продукции; сумма затрат на производство и реализацию продукции. Годовой план составляется с разделением по кварталам. Планирование затрат в разрезе отдельных месяцев осуществляется в связи с серьезным влиянием фактора сезонности производства и реализации продукции. Планированию затрат предшествует тщательный и всесторонний анализ, который определяет влияние на себестоимость продукции основных технико-экономических факторов в базовом периоде. Главный бухгалтер получает информацию о фактических затратах из сметы расходов и бухгалтерских расчетов за базовый период. Особое внимание уделяется сумме и причинам возникновения затрат, вызванных неправильной организацией производственного процесса: избыточное потребление сырья, материалов, энергии; дополнительные выплаты работникам за сверхурочную работу; чрезмерные затраты, вызванные нерациональными экономическими отношениями по поставке сырья и материалов. При этом выявляются внутренние производственные резервы в области организации производства и труда, внедрения нового оборудования и технологий с оценкой их экономической эффективности. В НПО "Наука" расчет плана в разделе ценообразования и подразделении производится одновременно и в следующем порядке: сводный бюджет производственных затрат получается как сумма всех прямых затрат, сметы (бюджеты) комплексных затрат и сметы (бюджеты) затрат по всем подразделениям, а суммирование производится отдельно по каждому хозяйственному элементу и из всех затрат и смет включаются в отдельную строку услуги других производств. Планирование расчета удельной себестоимости продукции получается путем расчета плановой суммы прямых затрат на единицу продукции. Для увязки двух разделов плана затрат-бюджета (сметы) и калькуляции-разрабатывается сводный бюджет производственных затрат путем объединения в единую таблицу сметы затрат (бюджетов) по подразделениям, сметы комплексных расходов и годовых сумм прямых затрат. Расчет удельных затрат, плановая себестоимость товарной продукции, а также план выпуска и реализации продукции по объему и средним отпускным ценам в нем выступают в качестве исходных данных для расчета других показателей для планирования себестоимости: себестоимости реализованных товаров, себестоимости на рубль товарной продукции. Снижение себестоимости продукции имеет большое значение для предприятия, так как является одним из важнейших источников увеличения сбережений с целью расширения производства и повышения благосостояния персонала. Отсюда вытекает важность той роли, которая принадлежит бухгалтерскому учету и расчету себестоимости продукции в процессе управления затратами предприятия. Учет производственных затрат и расчет себестоимости продукции в НПО "Наука" осуществляется главным бухгалтером. Основными задачами учета производственных затрат на исследуемом предприятии являются: определение фактического объема выпускаемой продукции, ее номенклатуры и качества; расчет всех фактических производственных затрат, себестоимости единицы выпускаемой продукции. Главный бухгалтер формирует смету затрат и бухгалтерские расчеты на основе" общего набора затрат труда", который формируется бухгалтером расчетной группы," оборотно-сальдовой ведомости по аналитическому учету сырья и материалов", формируемой бухгалтером материальной группы. Источником "общего набора трудозатрат" являются заказы, табели учета рабочего времени. "Оборотно-сальдовая ведомость" формируется на основе данных из существенных отчетов, подготовленных материально ответственными лицами. Последний этап управленческого процесса-управленческая функция контроля и регулирования, реализуется посредством экономического анализа предприятия в целом, включая анализ затрат и принятие необходимых мер в случае возникновения несоответствий. Таким образом, анализ отчетных данных (фактически затрат и доходов) обеспечивает обратную связь по процессу контроля и регулирования, осуществляемому на исследуемом предприятии директором по экономике и финансам. Директор по экономике и финансам НПО "Наука" руководит процессом контроля и регулирования, который осуществляется через ревизионную комиссию. Главный бухгалтер совместно с начальником финансового отдела выявляет все отклонения в затратах, к которым относятся: суммарные отклонения по основным материалам (отклонение по цене основных материалов, отклонение по использованию основных материалов), суммарные отклонения по прямым затратам труда (отклонение по ставке оплаты труда, отклонение по производительности труда), суммарные отклонения по Общепроизводственным затратам (ОПР) (суммарные отклонения по переменным ОПР, суммарные отклонения по постоянным ер ОПР); разрабатывает меры по обеспечению режима экономии, повышению рентабельности производства, конкурентоспособности выпускаемой продукции, производительности труда; устраняет потери и непроизводственные затраты; выявляет возможности для дополнительного производства. Состав и динамику затрат по экономическим элементам приводится в табл. 2.2. Таблица 2.2 - Состав и динамика затрат НПО «Наука» по экономическим элементам (2016-2018 гг.)

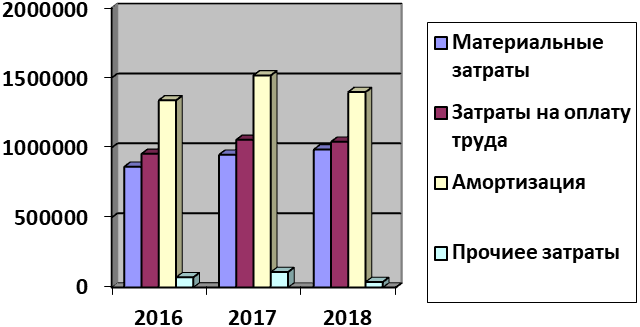

Из табл. 2.2 видно, что наблюдается существенный рост по всем экономическим элементам затрат. Общие итоги затрат с 2016 года по 2018 увеличилась на 234984 и составили 3468914 тыс. руб., в том числе материальные затрат, затраты на оплату труда, амортизация. Изучение структуры затрат за отчетный период по отдельным элементам затрат позволяет сделать вывод о том, является ли производство материалоемким, трудоемким, энергоемким и т.д. И тем самым выбрать основное направление в анализе затрат, которое позволит вскрыть наибольшие резервы в снижении себестоимости. Наглядно полученные данные можно представить следующим образом (рис. 2.3)  Рисунок 2.3 – Динамика затрат по экономическим элементам Динамика затрат свидетельствует о том, что с каждым годом затраты предприятия увеличиваются. Увеличению всех видов затрат способствовало расширение деятельности НПО Наука, связанное с увеличением количества заказов. Структура затрат по экономическим элементам в НПО Наука состоит из материальных затрат, затрат на оплату труда, затраты по амортизации и прочие затраты. В табл. 2.3 представлены состав и структура затрат по экономическим элементам в НПО Наука. Таблица 2.3 – Состав и структура затрат по экономическим элементам НПО Наука (2016-2018гг.)

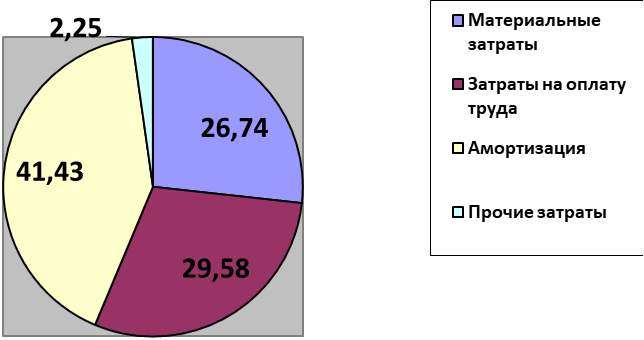

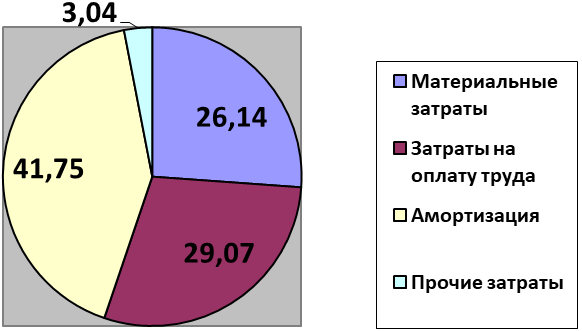

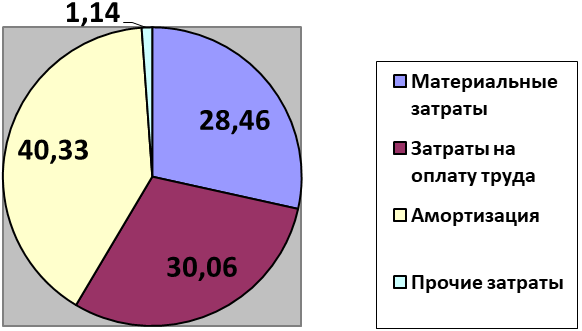

Итак, с учетом данных, приведенных в табл. 2.3 отразим структуры затрат по экономическим элементам (рис. 2.4 –2.6).  Рисунок 2.4 – Структура затрат по экономическим элементам за 2016 год.  Рисунок 2.5 – Структура затрат по экономическим элементам за 2017 год  Рисунок 2.6 – Структура затрат по экономическим элементам за 2018 год Как свидетельствуют данные табл. 2.3, рис. 2.4-2.6 рост произошел практически по всем элементам затрат. Исключением является показатели прочих затрат, по сравнению с 2018 годом она уменьшилась. Затраты повысились в связи с расширением деятельности НПО Наука, а именно с увеличением обслуживаемых оборудования. Стоимость материальных затрат в 2018 году по сравнению с 2016 годом повысилась. За весь анализируемый период наибольший удельный вес занимает Амортизация. Доля прочих затрат в 2016 году составляла 2,25%, в 2018 году этот процент снизился и р составил 3,04 %. При всё более усугубляющемся кризисе наиболее важным становится найти те возможности, те ресурсы, которые бы восстановили уровень и темп развития деятельности предприятия. Оценив эффективность своей деятельности, НПО Наука стремится выбрать экономически выгодное направление, которое бы соответствовало бы возможностям предприятия и сложившимся экономическим условиям. В связи с этим особое значение приобретает оптимизация затрат предприятия. Состав переменных и ограничений данной модели, характер входной информации и используемые приёмы моделирования в значительной степени аналогичны многим другим важным экономико-математическим ер моделям. Для решения проблем необходимо р определить оптимальную отраслевую структуру, план использования и пополнения ресурсов, уровень эффективности оказываемых работ и услуг по установке пластиковых конструкций в НПО Наука. Чтобы правильно осуществить постановку задачи, а также обосновать входную информацию, необходимо изучить объект моделирования. Для этого нужно проанализировать уровень развития по следующим направлениям: стоимость и структура оказываемых работ и услуг, наличие и использование, затраты труда на единицу оказываемых работ и услуг, использование привлеченного труда, материально-денежные затраты, объем оказываемых работ и услуг, уровень интенсивности оказываемых работ и услуг, себестоимость оказываемых работ и услуг. Критерий оптимальности – максимум прибыли. В этом показателе находят отражение уровень организации оказываемых работ и услуг, эффективность использования ресурсов, экономические взаимоотношения между управляющими организациями и местными органами власти, поставщиками и т.д. Выполнение и перевыполнение плана прибыли создают благоприятные условия для расширения оказываемых работ и услуг, материального стимулирования работников, проведения социально-культурных мероприятий и т.д. Таким образом, анализ структуры затрат НПО Наука позволяет сделать вывод, что данное производство является трудоемким. Видно, что удельный вес затрат на заработную плату постепенно увеличивается и составляет в 2018 году 30,06%. Следовательно, важным направлением снижения затрат является поиск резервов по сокращению затрат на оплату труда, что возможно за счет обеспечения роста производительности труда. Наблюдается существенный рост по всем экономическим элементам затрат. Фактическая себестоимость оказываемых работ и услуг в 2018 году выше уровня 2016 г. Полученные данные свидетельствуют о неэффективном управлении затратами на НПО Наука. В качестве основных резервов снижения себестоимости оказываемых работ и услуг, как и отдельных затрат, могут выступать в данном случае изменение структуры оказываемых работ и услуг по обслуживанию производимой продукции. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||