РЕГИОНАЛЬНАЯ ПОЛИТИКА. магистра. регион полит. Региональная налоговая политика и ее влияние на формирование налогового потенциала

Скачать 280.46 Kb. Скачать 280.46 Kb.

|

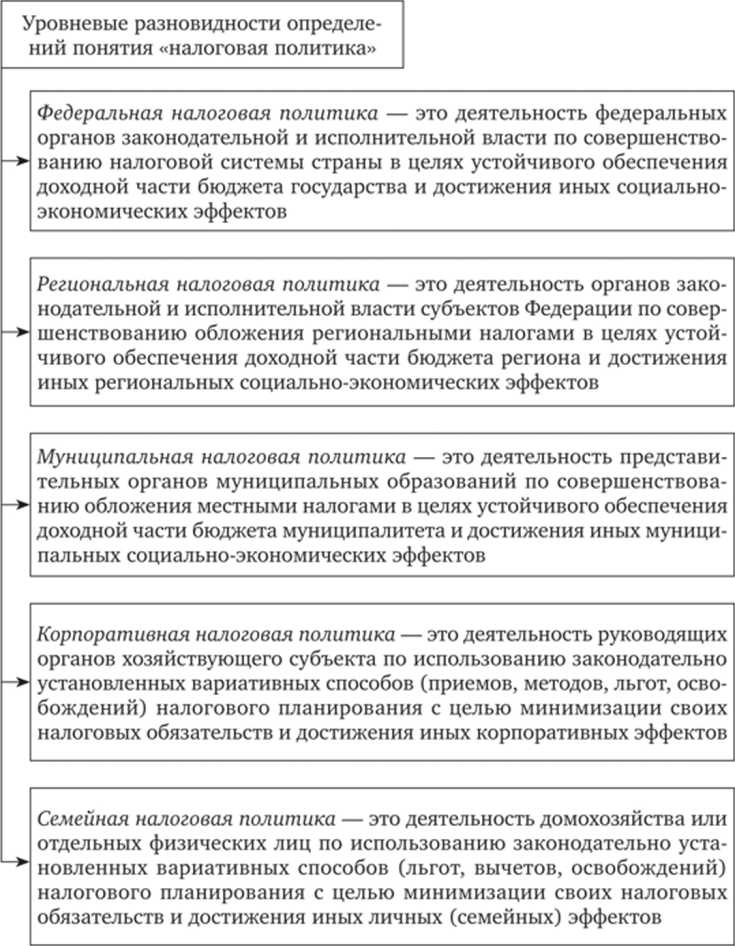

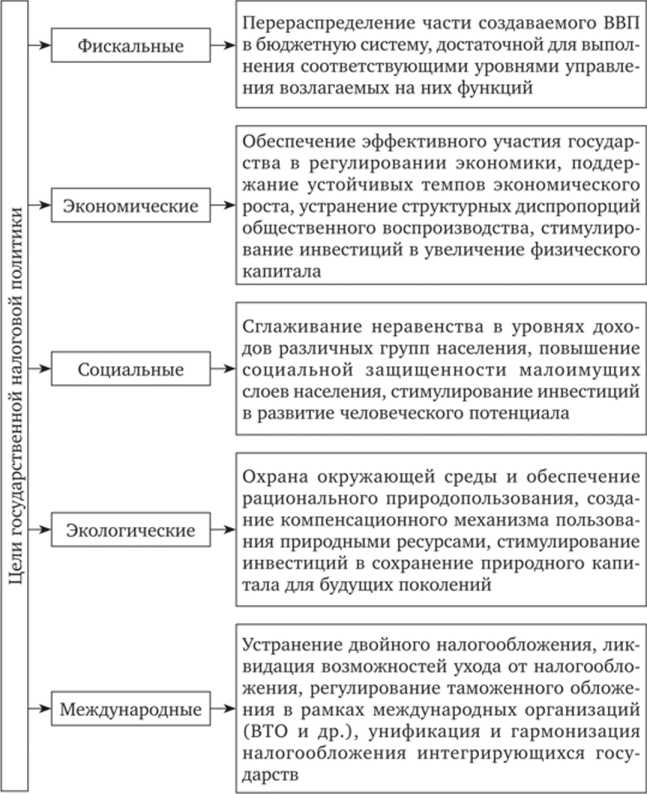

- Рассмотреть стратегию развития налоговой политики в период распада СССР и становления Российской Федерации;- Изучить налоговую политику государства в период экономических реформ и структуру налоговой системы;- Рассмотреть налоговое администрирование как основной элемент налоговой политики;- Изучить пути становления и проблемы развития налоговой политики в современное время;- Рассмотреть изменения на нынешний период и перспективы ее развития. ,Научная новизна заключается в определении возможности максимизации использования инструментов налогообложения для реализации финансового потенциала регионов Российской Федерации, определения перспектив совершенствования налоговой политики страны, стратегии развития методологии, а также методики и методов налогового администрирования. Теоретическая и практическая значимость работы состоит в оценке эффективности применяемых инструментов налоговой политики и дальнейшей ее оптимизации на основе полученных результатов. Предложенные в ВКР способы оптимизации могут быть направлены на совершенствование принципов налогового администрирования. Выводы и результаты могут быть использованы:- в процессе анализа влияния налоговой политики на экономическую и социальную составляющую общества;- в учебном процессе в рамках преподавания учебных дисциплин «Основы налоговой политики», «Планирование и прогнозирование в налогообложении».Апробация результатов исследования. Результаты исследования опубликованы в форме научных статей в 4 научных работах общим объемом 1,5 печатных листа.Структура магистерской исследования состоит из введения, трех глав, заключения и списка использованных источников. Общий объем магистерской диссертации составляет 85 страниц.Сущность налоговой политики На основании налоговой доктрины формируется налоговая политика (налоговая тактика), которая, в отличие от налоговой стратегии, направлена на достижение целей достаточно конкретного этапа развития экономики. Она обеспечивает достижение целей путем своевременного изменения элементов налогового механизма. Понятие «налоговая политика» в последнее время используется достаточно широко не только в учебно-научных изданиях, но и в нормативных документах органов государственной власти. Например, с 2007 г. Правительство РФ ежегодно утверждает Основные направления налоговой политики на следующий год и два последующих года. Вместе с тем в российском законодательстве понятие налоговой политики отсутствует. Было сделано множество попыток дать определение этого понятия. С учетом анализа различных определений, можно дать обобщенное определение налоговой политике. Налоговая политика — это совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развитию экономики страны за счет перераспределения финансовых ресурсов на основе стратегической концепции развития налоговой системы. В каждой стране налоговые системы подвержены непрерывному процессу совершенствования, оказывая серьезное влияние на экономические и социальные условия развития. Создавая налоговую систему страны, государство стремится использовать ее в целях своей определенной финансовой политики, которая в свою очередь связана с общей стратегией социально-экономического развития страны. В основном формы и методы налоговой политики определяются политическим строем, национальными интересами и целями, административно-территориальным устройством, отсутствием или наличием различных форм собственности, а также характером их взаимодействия и некоторыми другими положениями. Налоговая стратегия (доктрина) и текущая налоговая политика неразрывно связаны друг с другом. С одной стороны, текущая налоговая политика представляет собой механизм реализации налоговой стратегии. С другой стороны, налоговая стратегия создает благоприятные возможности для решения текущих задач налоговой политики. Налоговая политика находит свое выражение в налоговом праве и налоговом механизме. Налоговое право — совокупность законодательных и иных нормативно-правовых актов (не обязательно только налогового характера), которые определяют основные права и обязанности налогоплательщиков и налоговых органов в сфере налогообложения Налоговый механизм — совокупность правил и инструментов, которые определяют порядок исчисления и уплаты налогов, а также меры для поддержания общей налоговой дисциплины в стране. Содержание налоговой политики. Под содержанием налоговой политики понимается совокупность последовательных действий государства по выработке научно обоснованной концепции развития налоговой системы, по определению важнейших направлений использования налогового механизма, а также по практической реализации концепции и контролю за эффективностью функционирования налоговой системы. В зависимости от состояния экономики, от целей, которые на данном этапе развития экономики государство считает приоритетными, используются различные методы осуществления налоговой политики, о которых мы поговорим чуть позже. Важнейшим элементом налоговой политики является ее субъект — носитель прав и обязанностей, обладающий налоговым суверенитетом в пределах, законодательно установленных полномочий и имеющий возможность воздействовать на объект налоговой политики. Объектом налоговой политики является предмет, явление или процесс, на который направлена формируемая субъектом налоговая политика. Субъектом налоговой политики в зависимости от государственного устройства выступают общегосударственные органы и местные органы власти (в случае унитарного устройства) либо Федерация, ее субъект (земли, республики, штаты, области и т. п.), муниципалитеты (города, районы, округа и т. п.) (в случае федеративного или конфедеративного государственного устройства). В России субъектами налоговой политики являются Российская Федерация, республики, края, области, города федерального значения, а также местное самоуправление — города, районы, поселки и т. п. Каждый из них обладает налоговым суверенитетом в пределах своих полномочий, установленных налоговым законодательством. Субъекты Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов. Кроме того, им предоставлено право в широких пределах регулировать ставки налогов, устанавливать льготы и преференции. Проводя определенную налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики регионов в целом. Ряд авторов, например, И. А. Майбуров, в качестве субъекта налоговой политики предлагает рассматривать организации (корпорации) и семейные хозяйства. В соответствии с выделенными субъектами налоговой политики различают пять ее уровней: федеральный; региональный; муниципальный; корпоративный; семейный. В настоящем учебнике основное внимание будет уделяться вопросам налоговой политики государства. На рис. 1.1 приведены определения понятия «налоговая политика» разного уровня. Цель государственной налоговой политики — это важнейший ориентир (например, целевая установка), которого необходимо обязательно достигнуть субъекту в результате реализации своей налоговой политики. Различают следующие цели государственной налоговой политики: фискальные; экономические; социальные; экологические; международные. На рис. 1.2 приведено содержание важнейших целей государственной налоговой политики. Без сомнения, фискальные цели всегда были и будут оставаться главнейшими для государства. Однако соотношение основной и второстепенных целей, их содержание могут быть различными в зависимости от выбранной социально-экономической и налоговой доктрины государства. Налоговая политика различных государств отличается оригинальностью и неповторимостью. Эти различия определяются национальными особенностями, географическими и историческими факторами, состоянием экономики и социальной сферы и многими другими параметрами. Кроме того, налоговая политика в одной и той же стране, даже в условиях неизменного социально- экономического строя может существенно различаться. Но вместе с тем представляет большой интерес выделить ряд понятий налоговой политики, которые позволяют классифицировать их сходство и различия. К таким понятиям относятся: тип, форма, модели и методы налоговой политики. В различных работах указанные понятия имеют различное содержание, что часто приводит к различному их толкованию. Поэтому представляются полезными попытки И. А. Майбурова упорядочить терминологию.  Puc. 1.1. Разноуровневые понятия «налоговая Тип налоговой политики — это определенный образец налоговой политики, имеющий присущие только ему характерные черты (признаки), по объективному проявлению которых возможно определенно отличить один образец политики от другого. Выделяют следующие типы налоговой политики1:  Рис. 1.2. Цели государственной налоговой фискальный — делает упор на достижение максимального фискального эффекта и приоритета фискальной функции над всеми другими функциями налогов, что достигается за счет максимальной налоговой нагрузки; фискально-распределительный — предполагает сочетание максимальной налоговой нагрузки с перераспределением значительной части ВВП в социальную и производственную сферу; регулирующий — в налоговой политике превалируют меры по усилению регулирующей функции с целью стимулирования экономического развития; фискально-конкурирующий — налоговая политика стимулирует привлечение экономических субъектов под собственную фискальную юрисдикцию за счет создания налоговых преференций в сравнении с другими странами (особые экономические зоны, офшоры); фискалъно-регулирующий — предполагает балансирование фискальной функции (средняя налоговая нагрузка) и регулирующей функции (стимулирование приоритетных отраслей и видов деятельности). Модель налоговой политики — это апробированный на практике в ряде стран и доказавший свою результативность образец (тип) налоговой политики, который может использоваться другими странами в качестве аналога. Таким образом, тип налоговой политики — это некоторый теоретический образец налоговой политики, а модель — это некоторый образец, реализованный на практике, который может быть воспроизведен в другой стране. Под формой налоговой политики понимают совокупность разработанных приемов, методов и инструментов налоговой политики, т. е. наполнение выбранной модели конкретным реализованным содержанием. Таким образом, форма налоговой политики является практической реализацией определенной модели с помощью конкретных налоговых механизмов. Нормативно-правовое регулирование налоговой политики Правовое регулирование налогового администрирования включает в себя 4 уровня регламентации (рис. 1.3). В статье 57 Конституции Российской Федерации определена обязанность каждого платить законно установленные налоги и сборы. В соответствии с нормами данной статьи запрещено придание обратной силы правовым документам, увеличивающим уровень налоговой нагрузки на налогоплательщиков. Кроме этого в п. 3 ст. 71 определено, что в ведении РФ находятся федеральные налоги, в ст. 75 установлено, что общие принципы налогообложения и система федеральных налогов определена федеральным законом.  Рис. 1.3. Правовое регулирование налогового администрирования в Российской Федерации Международные договоры по вопросам налогообложения в соответствии со ст. 7 НК РФ имеют приоритет над нормами российского налогового законодательства. Прежде всего к таким документам относится Лимская декларация, принятая в 1977 году на 9 конгрессе ИНТОСАИ, нормы данной декларации являются эталоном организации финансового контроля. Конкретизация положений Конституции РФ нашла свое отражение в Налоговом кодексе РФ, который обладает наибольшей юридической силой в законодательстве о налогах и сборах. В п.5 ст. 1 НК РФ говорится о том, что в Налоговом кодексе РФ определяются формы и методы налогового контроля. Для их регламентации принята 14 глава Налогового кодекса РФ, состоящая из 26 статей. Иные федеральные законы, касающиеся вопросов налогообложения, могут применяться только в том случае, если они не противоречат нормам, содержащимся в Налоговом кодексе РФ. Следующим уровнем правовой регламентации налогового администрирования выступают подзаконные нормативные правовые акты. В их составе рассматриваются ежегодные Послания Президента РФ Федеральному собранию, подзаконные акты Правительства РФ. Кроме этого в своей деятельности в рамках налогового контроля используется большое число ведомственных документов: регламентов, инструкций, методических рекомендаций, которые не носят нормативного характера, а представляют собой разъяснения. Налоговые проверки подразделяются на выездные и камеральные налоговые проверки. Порядок проведения камеральных налоговых проверок урегулирован в ст. 88 Налогового кодекса РФ. При анализе данной статьи можно выделить ее отличительные признаки: 1. Проведение проверки на основании предоставленных плательщиком деклараций и сведений, имеющихся у налогового органа по месту нахождения налогового органа. 2. Проведение проверки без специального разрешения руководителя налогового органа. Пункт 7 ст.88 Налогового кодекса РФ устанавливает важную гарантию защиты прав проверяемых лиц – налоговые органы не имеют право запрашивать иные документы, если это не определено в качестве документов, предоставляемых совместно с налоговой декларацией. Эта норма обеспечивает правовую защиту прав налогоплательщика от чрезмерного ограничения предпринимательской деятельности налоговыми органами. Камеральная налоговая проверка проводится в течение трех месяцев со дня предоставления декларации, при этом приступить к проверке налоговый орган может в любой день после сдачи декларации в соответствии с п. 2 ст. 6.1 НК РФ. Выездная налоговая проверка регламентируется ст. 89 Налогового Кодекса РФ. До проведения выездной налоговой проверки осуществляется ряд подготовительных мероприятий, в состав которых включается формирования информационного досье налогоплательщика, состоящего из итогов камеральных налоговых проверок, основных показателей деятельности налогоплательщика. В соответствии с результатами анализа осуществляется выбор объектов для проведения проверки. Далее формируется перечень вопросов для проверки и составляется план проведения выездной налоговой проверки. Основанием для проведения выездной налоговой проверки в соответствии с п. 1 ст. 89 НК РФ выступает решение руководителя налогового органа или его заместителя. Особое значение при проведении налогового администрирования уделяются подготовительным процедурам, в частности целевому отбору налогоплательщиков. Отбор налогоплательщиков осуществляется с применением ряда процедур. Для этого учитываются критерии отбора, определенные в Концепции системы планирования выездной налоговой проверки, утвержденной приказом ФНС России от 30.05.2007 № ММ-3-06/333@. При этом в обязательном порядке в состав лиц, подлежащих выездному налоговому контролю не реже одного раза в два года, включаются крупнейшие налогоплательщики, индивидуальные предприниматели, которые получили в предшествующем году доход более 100 млн. руб. Таким образом, отбор проводится в соответствии с результатами всей имеющейся информации о налогоплательщиках, позволяющей выявить «зоны риска» совершения налоговых правонарушений. Система планирования выездных налоговых проверок и отбора организаций для проведения контрольных мероприятий позволяет: налогоплательщикам максимально уменьшить вероятность того, что проверка в текущем году затронет законопослушного субъекта. Процедуры совершения мероприятий налогового контроля определены в ст. 90 – 98 НК РФ. В рамках проведения налогового контроля налоговые органы имеют право осуществлять осмотр территорий и помещений налогоплательщика на основании ст. 92 НК РФ, запрашивать необходимые документы в соответствии со ст. 93 НК РФ. При наличии оснований сокрытия или уничтожения документов осуществлять на основании ст. 94 НК РФ их изъятие. В п. 10 ст. 89 НК РФ предусмотрена возможность проведения повторной ВНП вышестоящим налоговым органом при проведении мероприятий контроля над налоговым органом, осуществлявшим проведение выездной налоговой проверки. По окончании налоговой проверки формируется справка о проведенной проверке, в которой указывается предмет проверки и сроки ее проведения. В течение двух месяцев после составления справки налоговым инспектором составляется акт выездной проверки в соответствии с требованиями, установленными ст. 100 НК РФ. В 2014 году для добросовестных налогоплательщиков была сформирована особая система налогового контроля в рамках реализации концепции «расширенного взаимодействия». Данная концепция переносит приоритеты с проведения мероприятий налогового контроля к профилактике таких нарушений. Налоговый мониторинг таким образом выступил еще одной формой налогового контроля. Мониторинг налогоплательщиков рассматривается как пассивная форму налогового контроля. Его основной целью является формирование объективной информации о деятельности налогоплательщика и на ее основании организации налогового контроля. В конце 2012 году были заключены первые пилотные соглашения на проведение налогового мониторинга, позже количество налогоплательщиков было расширено, однако, для использования данного соглашения организация должна удовлетворять определенным критериям: - сумма, налогов, подлежащих к уплате в предыдущем году не менее 30 млн. руб.; - объем доходов за предыдущий год, который должен составляет не менее 3 млрд. руб.; - стоимость активов не менее 3 млрд. руб. на конец предыдущего года. Заключая такой договор, налогоплательщик предоставляет налоговому органу онлайн доступ к документам финансовой деятельности, к контрактам, заключенным или планируемым к заключению с контрагентами. Рассматривая такую систему налогового администрирования можно выделить следующие положительные моменты: - уменьшение расходов на проведение налогового администрирования за счет сокращение количества проводимых проверок; - возможность получения налогоплательщиком информации от налоговой службы о наличии налоговых рисков; - сокращение расходов налогоплательщика на организацию взаимодействия с налоговой службой; - рост налоговой культуры налогоплательщиков и вывод на новый уровень партнерства отношений с налоговым органом. При заключении соглашения о проведении налогового мониторинга налоговый орган не проводит в отношении данного лица камеральные и выездные налоговые проверки, за исключением проверок по вопросам возмещения НДС и акцизов. При этом нельзя не отметить и недостатки данного механизма налогового контроля: - может использоваться только по крупнейшим налогоплательщикам; - налоговый орган имеет право потребовать документы у налогоплательщика, подтверждающие отдельные вопросы исчисления налогов. Данные документы должны быть представлены в течение десяти дней; - наличие проблем сохранности информации, предоставленной налогоплательщиком. Однако данная форма налогового контроля ограничена и, следовательно, основное значение по-прежнему продолжают играть камеральные и выездные налоговые проверки, однако, можно отметить, что наблюдается смена курса налогового контроля и переход от осуществления контроля постфактум к переходу к профилактике налоговых правонарушений. |