|

|

Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Тема 6 Доходы и расходы бюджета

Экономические содержания доходов государственного бюджета.

Экономическое содержание доходов и расходов бюджета

Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и расходной. Доходная часть показывает, откуда поступают денежные средства для финансирования деятельности государства, какие слои общества отчисляют на содержание государства больше всего из своих доходов. Расходная часть - на какие цели направляются аккумулируемые государством средства [4, с. 101].

В каждой стране структура бюджета имеет свои особенности. Она определяется экономическим потенциалом страны, масштабностью задач, решаемых государством на данном этапе развития, ролью государства в экономике, состоянием международных отношений и другими факторами.

Доходы бюджета представляют собой поступающие в бюджет денежные средства за исключением средств, за исключением средств, являющимися источниками покрытия дефицита бюджета, бюджетных кредитов, средств от возврата бюджетных займов и бюджетных ссуд.

Доходы консолидированного бюджета классифицируются по трём группам:

- Налоговые доходы;

- Неналоговые доходы;

- Безвозмездные поступления.

К налоговым доходам бюджета относятся налоги и штрафы за несвоевременную уплату налогов. К неналоговым доходам бюджета относятся:

· Доходы от использования имущества, находящегося в государственной собственности;

· Штрафы;

· Другие неналоговые доходы.

К безвозмездным поступлениям относятся поступления от иностранных государств, от международных организаций и от другого бюджета в форме межбюджетных трансфертов.

В зависимости от условий и способов зачисления доходов различают два вида доходов:

1) Собственные доходы - это доходы бюджета, зачисление которых полностью или частично в соответствующий бюджет предусмотрено бюджетным кодексом;

2) Регулирующие доходы - это доходы, которые перераспределяются между бюджетами различных уровней в целях бюджетного регулирования по определённым нормативам.

Если оказывается, что доходы бюджета по каким-то причинам оказались ниже запланированных более, чем на 10%, к расходам бюджета может быть применена процедура, называемая блокированием, которая предполагает временную приостановку расходов бюджета.

Расходы бюджета представляют собой денежные средства, направляемые на финансовые обеспечения задач и функций государства. [14]

В соответствии с бюджетной классификацией расходы бюджета группируются по следующим категориям:

- Функциональные расходы, отражающие финансирование выполнения функций государства (здравоохранение, образование, пр.);

- Ведомственные расходы - распределение бюджетных расходов по распорядителям бюджетных средств;

- Экономические расходы - отражают их экономическое содержание (расходы на зарплату, на закупку оборудования, на выплату процентов по государственному долгу и пр.);

- Программные расходы - расходы на финансирование бюджетных программ и подпрограмм.

В свою очередь экономические расходы делятся можно разделить на две группы: текущие расходы - расходы на обеспечение функционирования бюджетных организаций (на зарплату, питание, лекарств и пр.); капитальные расходы - расходы на прирост имущества в государственной собственности (на строительство, капитальный ремонт, покупку оборудования и пр.).

Среди расходов бюджета особое место занимают трансферты. Трансферты представляют собой это безвозмездные средства, выделяемые из бюджета.

К бюджетным трансфертам относятся:

· Дотации - межбюджетные трансферты, предоставляемые нижестоящему бюджету для его сбалансированности

· Субвенции - межбюджетный трансферт, предоставляемый другому бюджету на осуществление определённых целевых расходов;

· Субсидия - бюджетный трансферт, предоставляемый организации, физическому лицу на текущие цели на условиях участия финансирований для производства или реализации товаров, работ, услуг или частичного возмещения целевых расходов.

Кроме того, из бюджета могут выделяться бюджетные кредиты и бюджетные займы. Бюджетный кредит - это бюджетные средства, предоставляемые из вышестоящего бюджета нижестоящему на возвратной основе. Бывают платными и бесплатными. Если разрыв кассовый, кредит бесплатный. На осуществление государственной инвестиционной деятельности - платный. Бюджетный заём представляет собой бюджетные средства, предоставляемые юридическим лицам-резидентам РБ и ИП на возвратной и возмездной основе для осуществления целевых расходов.

Не смотря на различия в структуре бюджетов различных государств правительство любой страны в своей деятельности стремится к тому, чтобы доходная часть бюджета равнялась расходной, соответствие которых называется «балансом дохода». На практике в процессе составления, утверждения и исполнения бюджетов могут иметь место сбалансированность доходов и расходов, превышение расходами размера доходов, так называемый «бюджетный дефицит», либо наоборот превышение доходами расходов - профицит.

Бюджетный дефицит является проявлением кризиса государственных финансов. Однако следует учитывать, что в отличие от других внутренне присущих экономической системе отрицательных категорий (кризис, инфляция, безработица) дефицит бюджета может заключать в себе и некоторые позитивные импульсы, утрата которых подрывала бы способность системы к разрешению периодически обостряющихся в ходе ее развития противоречий [13, с. 243].

Международной практикой определен оптимальный размер бюджетного дефицита, который не должен превышать 2-3% ВНП или 5% от национального дохода, или 8-10% от расходной части бюджета.

К возникновению и росту бюджетного дефицита приводят:

* частые и продолжительные спады производства;

* чрезмерные социальные расходы: на социальное обеспечение и здравоохранение, на образование и создание новых рабочих мест, - безотносительно к динамике экономической эффективности;

* усиление влияния на финансовую систему страны экономико-политических циклов;

* расширение «теневой экономики» в результате, прежде всего, чрезмерно высоких налогов: нередко их рост, преследующий цель сокращения бюджетного дефицита, становится, напротив, фактором его роста.

* бюрократизация государственного управления, вызывающей рост непроизводительных управленческих расходов;

* увеличение затрат на обслуживание государственного долга, что формирует некий порочный круг: старый долг через рост расходов порождает новые долги государства;

* неудовлетворительная организация процесса налогообложения и негативное отношение к ней налогоплательщиков;

* милитаризация экономики: увеличение расходов на ведение «холодной» (гонки вооружений) или «горячей» войны (связанной с ведением активных военных действий) [3, с. 128].

Говоря о сущности дефицита важно уяснить, что речь идет не об арифметическом превышении расходов над доходами. Дефицит бюджета - это сложная финансовая категория, выражающая совокупность денежных отношений, возникающих в процессе перераспределения вновь созданной стоимости через бюджетную систему страны.

Таким образом, планирование и исследование государственного бюджета и его составляющих является важным направлением государственной экономики. Достижение такого состояния государственных финансов, при котором бы доходы равнялись расходам, является основной задачей всех государств. При этом необходимо учитывать, что в современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось с бюджетным дефицитом. И не всегда наличие дефицита бюджета свидетельствует об отрицательных ситуациях в экономике. Он не страшен в количественно допустимых границах. Однако количество не должно переходить в отрицательные качества и ложиться тяжким грузом на экономику страны и население, сопровождаться сокращением средств на выполнение социально значимых программ.

Принципы их организации.

В результате изучения данной темы студент должен:

знать

• понятие принципа организации;

• принципы научной организации управления Ф. У. Тейлора, принципы производительности организации Г. Эмерсона, принципы бюрократической формы организации М. Вебера, общие принципы управления А. Файоля;

• классификацию и сущность общих принципов организации;

• классификацию и сущность принципов статической и динамической организации;

• классификацию и сущность принципов рационализации;

уметь

• анализировать принципы организации конкретных компаний;

• использовать совокупность принципов организации при разработке организационных стратегий развития;

владеть

• навыками разработки рекомендаций компаниям по совершенствованию их деятельности в соответствии с принципами организации;

• способностью построения эффективной организации на основе знания ее принципов.

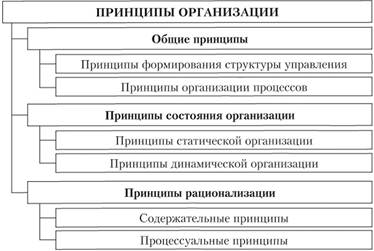

Понятие и классификация принципов организации

Для построения эффективной организации, ее системы управления необходимо соблюдать определенные принципы.

Принцип (от лат. principium – начало, основа) – основное исходное положение какой-либо теории, учения, науки, мировоззрения, политической организации и т.д.[1]

В начале XX в. представителями школы научного управления, а также классической, или административной школы управления были сформулированы принципы организации и управления. В книге Ф. У. Тейлора (1856–1915) "Принципы научного управления" (1911) определены четыре основные принципа научной организации управления, которые вошли в практику управления и позволили осуществить скачок в уровне производительности труда[2]. Г. Эмерсон (1853–1931) в 1911 г. в книге "Двенадцать принципов производительности" сформулировал принципы производительности организации[3]. Немецкий социолог Макс Вебер (1864–1920) сформулировал принципы бюрократической формы организации[4]. Общие принципы управления были изложены А. Файолем (1841 – 1925) в книге "Общее и промышленное управление" в 1916 г.[5] Перечень классических принципов организации и управления представлен в табл. 4.1.

В современной теории организации сформулированы принципы, на основе которых осуществляется построение, функционирование и развитие организаций. В учебной литературе по теории организации приводятся различные классификации принципов. С учетом существующих подходов может быть предложена следующая классификация принципов организации (рис. 4.1).

Рис. 4.1. Классификация принципов организации

Таблица 4.1

Принципы организации и управления, сформулированные представителями школы научного управления и административной школы управления

Принципы научной организации управления Ф. У. Тейлора

|

Принципы производительности организации Г. Эмерсона

|

Принципы бюрократической формы организации М. Вебера

|

Общие принципы управления А. Файоля

|

1. Научный подход для каждого элемента рабочих заданий с целью замены эмпирического метода

|

1. Точно поставленные идеалы или цели

|

1. Вся деятельность, необходимая для достижения целей организации, разделяется на простейшие операции, строго формально определяются задачи и обязанности каждого звена организации

|

1. Разделение труда

|

2. Научный отбор, обучение,

профессиональная подготовка и повышение квалификации работника

|

2. Здравый смысл

|

2. Организация строится на принципах иерархии

|

2. Власть – ответственность

|

3. Дружеское сотрудничество с людьми с целью обеспечения работы в соответствии с разработанными научными принципами

|

3. Компетентная консультация

|

3. Деятельность организации регулируется системой стандартов, общих правил, которыми определяются ответственность каждого члена организации и формы координации их индивидуальной деятельности

|

3. Дисциплина

|

4. Распределение труда и ответственности между администрацией предприятия и рабочими

|

4. Дисциплина

|

4. Идеальный руководитель с целью гарантии невмешательства отдельных личностей в продуктивное достижение целей организации управляет своим аппаратом безлично (отсутствует фаворитизм, служебные отношения, основанные на личной дружбе или знакомстве)

|

4. Единство распорядительства, или единоначалие

|

|

5. Справедливое отношение к персоналу

|

5. Служба в бюрократической организации основывается на соответствии квали- фиксации занимаемой должности

|

5. Единство руководства

|

6. Быстрый, надежный, полный, точный и постоянный учет

|

6. Подчинение частных интересов общим

|

7. Диспетчирование

|

7. Вознаграждение персонала

|

8. Нормы и расписания

|

8. Централизация

|

9. Нормализация условий

|

9. Иерархия

|

10. Нормирование операций

|

10. Порядок

|

11. Писаные стандартные инструкции

|

11. Справедливость

|

12. Вознаграждение за производительность

|

12. Постоянство состава персонала

|

13. Инициатива

|

14. Единение персонала

|

Состав и структура государственных доходов

Состав и виды доходов бюджетов

В соответствии со ст. 6 БК РФ доходы бюджета — это поступающие в бюджет денежные средства, за исключением средств, являющихся источниками финансирования дефицита бюджета.

Доходы бюджетов формируются в соответствии с бюджетным законодательством РФ, законодательством о налогах и сборах и законодательством об иных обязательных платежах. К доходам бюджетов относят:

• налоговые доходы;

• неналоговые доходы;

• безвозмездные поступления.

К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним (табл. 2.1).

Перечень налогов и сборов, их виды и другие вопросы в сфере налоговых правоотношений установлены НК РФ.

Перечень налоговых и неналоговых доходов для каждого вида бюджетов, а также полномочия органов публичной власти по формированию доходов бюджетов установлены гл. 6 БК РФ. Для повышения сбалансированности бюджетов субъектов РФ и муниципальных образований БК РФ предусмотрено зачисление отдельных федеральных налогов и сборов в их бюджеты по единым нормативам. Сверх норм, предусмотренных БК РФ, органы государственной власти субъектов РФ могут установить для местных бюджетов единые нормативы отчислений от отдельных федеральных и (или) региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в бюджет субъекта РФ (как и муниципальные районы — для поселений). Для местных бюджетов могут использоваться также дополнительные (дифференцированные) нормативы, но в качестве замены дотации (или ее части).

К неналоговым доходам бюджетов относят:

• доходы от использования имущества, находящегося в государственной или муниципальной собственности, за исключением имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

• доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности, за исключением движимого имущества бюджетных и автономных учреждений, а также имущества государственных и муниципальных унитарных предприятий, в том числе казенных;

• доходы от платных услуг, оказываемых казенными учреждениями;

• средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

• средства самообложения граждан;

• иные неналоговые доходы.

Виды налогов и сборов в Российской Федерации

Таблица 2.1

Федеральные налоги и сборы

|

Налог на добавленную стоимость Акцизы

Налог на доходы физических лиц Налог на прибыль организаций Налог на добычу полезных ископаемых Водный налог

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов Государственная пошлина

|

Региональные налоги

|

Налог на имущество организаций Транспортный налог на игорный бизнес

|

Местные налоги

|

Земельный налог

Налог на имущество физических лиц Торговый сбор

|

Специальные налоговые режимы*

|

Единый налог на вмененный доход Единый сельскохозяйственный налог

Налог, взимаемый в связи с применением упрощенной системы налогообложения

|

* С 2013 г. для индивидуальных предпринимателей законами субъектов РФ может вводиться патентная система налогообложения. Также надо отметить специальный режим налогообложения в рамках соглашений о разделе продукции (см. Федеральный закон от 30.12.1995 № 225-ФЗ «О соглашениях о разделе продукции»).

Подчеркнем, что к иным неналоговым доходам относятся таможенные пошлины и страховые взносы. Уплата таможенных пошлин и сборов регулируется таможенным законодательством. С 2005 г. эти платежи исключены из перечня налогов и сборов НК РФ. В рамках реформы системы социального страхования одним из наиболее важных изменений налогового законодательства стало упразднение единого социального налога (ЕСН) и введение страховых взносов на обязательное пенсионное, социальное и медицинское страхование с 2010 г. (подробно страховые взносы будут рассмотрены в гл. 7). Однако с 2017 г. администрированием страховых взносов занимается ФНС России (за исключением взносов по обязательному социальному страхованию от несчастных случаев на производстве).

К безвозмездным поступлениям относятся:

• дотации из других бюджетов бюджетной системы РФ;

• субсидии из других бюджетов бюджетной системы РФ (межбюджетные субсидии);

• субвенции из федерального бюджета и (или) из бюджетов субъектов РФ;

• иные межбюджетные трансферты из других бюджетов бюджетной системы РФ;

• безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Доходы бюджетной системы РФ в целом (называется также бюджетом расширенного правительства) в процентах к ВВП за 2010—2016 гг. представлены в табл. 2.2.

Как видим, в 2016 г. наибольший удельный вес (7,35 %) составляют страховые взносы, затем — НДФЛ (3,51 %), затем — НДС (5,31 %).

Таблица 2.2

Доходы бюджета расширенного правительства за 2010—2016 гг., % к ВВП

Показатель

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

Доходы всего

|

34,62

|

37,26

|

35,02

|

34,42

|

33,80

|

32,35

|

32,75

|

Налоговые доходы и платежи, в том числе

|

31,12

|

34,50

|

32,49

|

31,80

|

31,39

|

29,28

|

29,21

|

Налог на прибыль организаций

|

3,83

|

4,06

|

3,52

|

2,92

|

3,00

|

3,12

|

3,22

|

Налог на доходы физических лиц

|

3,87

|

3,57

|

3,38

|

3,52

|

3,41

|

3,37

|

3,51

|

Налог на добавленную стоимость

|

5,40

|

5,81

|

5,30

|

4,98

|

4,98

|

5,09

|

5,31

|

Акцизы

|

1,02

|

1,16

|

1,25

|

1,43

|

1,35

|

1,28

|

1,58

|

Таможенные пошлины

|

6,74

|

8,25

|

7,62

|

7,00

|

6,98

|

4,04

|

3,06

|

Налог на добычу полезных ископаемых

|

3,04

|

3,65

|

3,67

|

3,63

|

3,67

|

3,88

|

3,40

|

Показатель

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

2016

|

Страховые взносы

|

5,35

|

6,30

|

6,13

|

6,61

|

6,36

|

6,77

|

7,35

|

Прочие налоги и сборы*

|

1,88

|

1,71

|

1,62

|

1,71

|

1,64

|

1,73

|

1,78

|

* Налоги на совокупный доход, налоги на имущество, налоги и платежи, связанные с добычей полезных ископаемых (кроме налога на добычу полезных ископаемых) и без учета государственной пошлины

Источники данных: ВВП — Федеральная служба государственной статистики (Росстат) (данные по состоянию на 31.03.2017), доходы бюджета расширенного правительства — Федеральное казначейство.

За период 2013-2016 гг. доходы федерального бюджета по отношению к ВВП характеризовались тенденцией к снижению, их уровень сократился с 17,8 % до 15,6 % ВВП, однако в 2017 г. доходы по отношению к ВВП увеличились и составили 16,4 % ВВП, или 15 088,9 млрд руб.

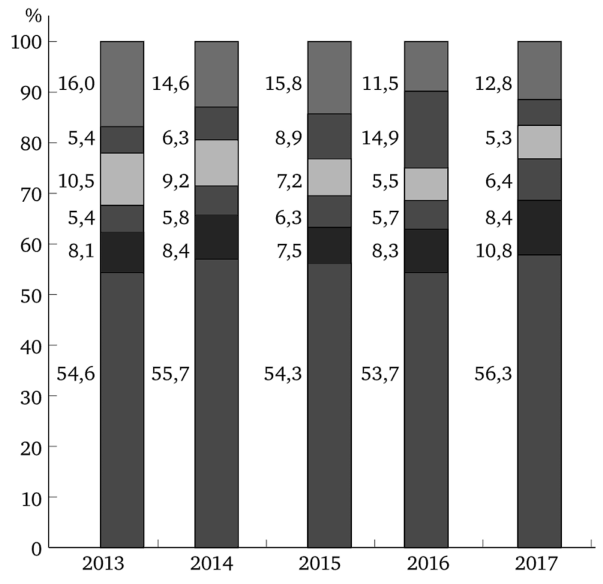

В структуре доходов федерального бюджета выделяются нефтегазовые доходы, к которым согласно ст. 96.6 БК РФ относятся: налог на добычу полезных ископаемых в виде углеводородного сырья; вывозные таможенные пошлины на нефть сырую, газ природный и товары, выработанные из нефти. Структура не нефтегазовых доходов федерального бюджета представлена на рис. 2.1.

Одна из важных задач снижения зависимости федерального бюджета от нефтегазовых доходов постепенно решается. Так, если в 2013 г. эти поступления составляли половину доходов федерального бюджета, то в 2017 г. — менее 40 %. Соответственно возрастают не нефтегазовые доходы федерального бюджета. В составе не нефтегазовых доходов федерального бюджета обращает на себя внимание НДС (56,3 %).

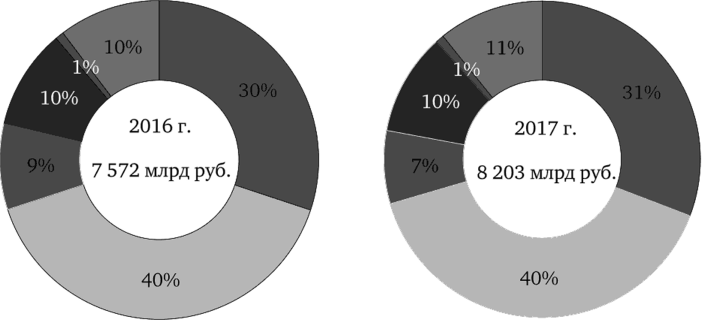

Небольшой удельный вес (8,4 %) налога на прибыль организаций обусловлен тем фактом, что основная его сумма поступает в бюджеты субъектов РФ. Налог на доходы физических лиц полностью поступает в консолидированные бюджеты субъектов РФ. В совокупности эти два налога обеспечивают 70 % доходов консолидированных бюджетов субъектов РФ (рис. 2.2).

Вопросы укрепления налоговых доходов субъектов РФ и муниципальных образований чрезвычайно важны. В этой связи в последнее время предпринимаются действия, направленные на защиту бюджетов регионов от законодательных решений по налоговым льготам, принимаемым на федеральном уровне. Правило «двух ключей» заключается в том, что льгота, установленная федеральным законом, будет действовать только в случае принятия соответствующего решения законом субъекта РФ (по аналогии с пониженными ставками налога на прибыль организаций в связи с осуществлением инвестиционных проектов).

В НРБК в части доходов предполагается внести целый ряд изменений, в том числе: закрепить принципы распределения отдельных доходов бюджетов; урегулировать вопросы зачисления в доходы бюджетов отдельных платежей, которые в действующей редакции БК РФ не определены, например отдельные штрафы.

Рис. 2.1. Структура ненефтегазовых доходов федерального бюджета в 2013—2017 гг., % к общей сумме:

| — налог на добавленную стоимость; Щ — акцизы;

Ш — налог на прибыль организаций; Q — ввозные таможенные пошлины; И — доходы от использования имущества; | — прочие доходы

Рис. 2.2. Структура налоговых доходов консолидированных бюджетов субъектов РФ в 2016-2017 гг., %:

? — налог на прибыль организаций; Щ — акцизы;

| — налог на добычу полезных ископаемых; Q] — налог на доходы физических лиц; Ц — налог на имущество организаций; Щ — прочие налоговые доходы

Предусматривается введение нового понятия — «налоговые расходы бюджетов» — это льготы, освобождения и иные преференции по налогам, сборам и иным платежам, предусмотрены законами (решениями представительных органов муниципальных образований) в качестве мер государственной (муниципальной) поддержки в соответствии с целями государственных (муниципальных) программ и целями социально-экономической политики соответствующего публично-правового образования, не относящимися к государственным (муниципальным) программам. Финансовые органы будут осуществлять оценку прогнозного объема налоговых расходов соответствующего бюджета и оценку эффективности налоговых расходов. Данные меры направлены на повышение эффективности налоговых льгот и предотвращение выпадающих доходов бюджетов.

|

|

|

|

Скачать 3.24 Mb.

Скачать 3.24 Mb.