Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Скачать 3.24 Mb. Скачать 3.24 Mb.

|

|

Бюджеты субъектов РФ: сущность, формирования доходов и условия возникновения расходных обязательств.

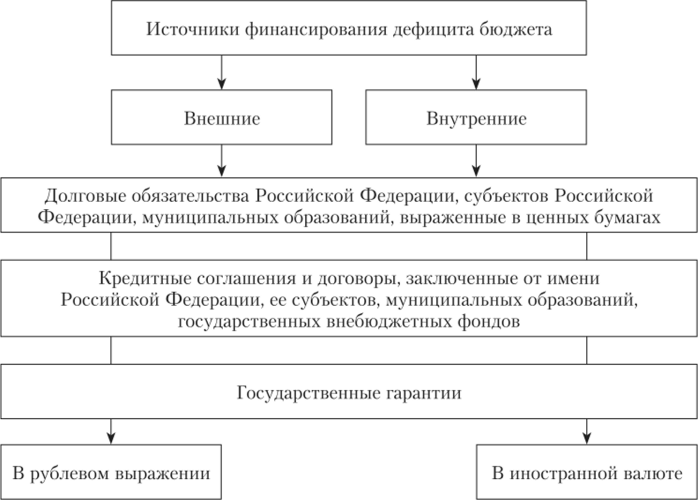

Сбалансированность бюджетов. Сбалансированность бюджета и методы достижения Сбалансированность бюджета является одним из принципов построения и организации бюджетной системы, который означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. Каждый участник бюджетного процесса — орган исполнительной власти должен исходить из необходимости минимизации дефицита бюджета. Формирование бюджета по доходам и расходам всегда связано с проблемой дисбаланса, т.е. с появлением разницы между доходами и расходами. Она может быть как положительной (профицит), так и отрицательной (дефицит). Такую проблему правительство может решить несколькими путями. Во-первых, сократить статьи расходов бюджетов. Во-вторых, найти источники покрытия отрицательной разницы путем привлечения заемных средств или повысить налоговые ставки. Безусловно, все эти меры могут оказать различное влияние на состояние экономики и общественных финансов, в частности. Таким образом, правительство оказывается перед выбором, как с наименьшими потерями выйти из ситуации дефицита бюджетной системы. Меры сокращения расходов влекут за собой изъятие доли финансов из экономики, недофинансирование отраслей и социально-экономической сферы. Повышение налоговых ставок или введение дополнительных налогов может замедлить рост ВВП и НД, снизить потребление. Кроме того, часть бизнеса вообще уйдет с рынка либо в теневой сектор экономики. Это повлечет рост безработицы, социальной напряженности. Привлечение долгового финансирования дефицита бюджета — это наиболее распространенная мера, используемая для покрытия дефицита бюджета. Однако для многих государств это способ перенести ответственность в виде долговой нагрузки на экономику на будущие поколения. Можно отложить проблему дефицита, однако, использование займов и кредитов может быть эффективным, когда экономика страны не находится в хроническом кризисном состоянии. Отношение к дисбалансу в бюджете существенно отличается по странам. Есть государства с устойчивой налаженной экономической моделью, которые придерживаются агрессивной политики в отношении дефицита. Их подход заключается в постоянном долговом финансировании дефицита. Преимуществом этого подхода является стимулирование роста экономики, поскольку финансы общественного сектора нс секвестируются. Консервативный подход характерен для правительств тех государств, которые достигают экономического роста и формируют резервный фонд (Китай), хотя уровень социально-экономического развития позволяет им потратить эти средства на текущее покрытие дефицита или расширение расходов. Можно сказать, что такая политика характерна и для России, когда при возникновении профицита формируется «подушка безопасности». Есть положительные и отрицательные стороны как у агрессивной, так и у консервативной политики в отношении сбалансированности бюджетной системы. Мнение специалиста В последние годы усиливается уязвимость состояния государственных финансов в странах с формирующимся рынком. Это объясняется главным образом двумя факторами. Во-первых, ухудшилась ситуация с процентными ставками и экономическим ростом. Прогнозы темпов роста пересмотрены в сторону понижения в среднем на целых 1,75 процентных пункта, а стоимость заимствования повысилась, особенно в Азии и на Ближнем Востоке и в Северной Африке. Во-вторых, во многих странах увеличились дефициты и повысились коэффициенты задолженности, поскольку (в большинстве случаев надлежащим образом) было допущено функционирование автоматических стабилизаторов и использовались бюджетные стимулы для ограничения последствий мирового кризиса. В некоторых странах дополнительный вклад в повышение уязвимости вносит квазибюджетиая деятельность, такая как субсидируемое кредитование со стороны государственных банков или внебюджетные операции местных органов управления и других государственных организаций. С другой стороны, задачи в бюджетной сфере, стоящие перед странами с формирующимся рынком, различаются по степени сложности. Для некоторых стран характерны высокий долг и крупные дефициты, а потому необходимость проведения консолидации в них является более насущной. В других странах повышение рисков делает более срочным начато процесса консолидации. Еще одна категория стран отличается относительно комфортным состоянием государственных финансов. Но в целом еще не сложилась ситуация, когда полностью пропала бы потребность в краткосрочных дискреционных мерах налогово-бюджетной политики. И сохраняющиеся потребности в улучшении государственных услуг в развивающемся мире ставят масштабные задачи на среднесрочную перспективу. Поскольку проведение изменений в бюджетной сфере характерно сейчас для большей части мира, странам следует более чем когда-либо добиваться максимальной эффективности, справедливости и действенности своих систем налогообложения. Мартина Гергиль, редактор журнала Международного валютного фонда (МВФ) «Бюджетный вестник» Положительным фактом является то, что усилия по сокращению дефицита и первые признаки подъема уменьшили бюджетную напряженность, которая ощущалась во многих странах с развитой экономикой. Однако коэффициенты долга остаются на уровне пиковых значений за всю историю. В то же время замедление роста и повышение стоимости заимствования в сочетании с неослабными потребностями в улучшении государственных услуг создают давление на государственные бюджеты в странах с формирующимся рынком. Учитывая, что средний дефицит сейчас более чем на четыре процентных пункта ВВП ниже, чем в разгар кризиса, большинство стран с развитой экономикой прочно встали на путь достижения своих среднесрочных бюджетных целей, заключающихся в снижении коэффициентов государственного долга до более комфортного уровня. Согласно оценкам, представленным в «Бюджетном вестнике» МВФ, страны, где требуется добиться наибольших результатов в области снижения дефицита, прошли уже почти две трети этого пути (за исключением Японии). Это не означает, что последний отрезок пути будет самым легким. Чтобы понять, насколько значительные усилия для этого потребуются, опираясь на прошлый опыт бюджетной консолидации, специалисты рассчитывают индекс, измеряющий «бюджетные трудности». При этом рассматриваются два аспекта: — насколько трудно достичь заданного уровня первичного профицита за заданный период времени; — насколько трудно поддерживать этот профицит в течение еще одного заданного периода времени. Для большинства стран самой сложной задачей является поддержание профицитов бюджета в течение продолжительного периода времени, поскольку возникает эффект «замедления корректировки». Это особенно актуально в Европе, где экономический рост остается слабым, и только создает дополнительное давления на и без того находящиеся в стесненном состоянии бюджеты. Расширение объема функций государства, усиление его участия в социальной и экономической сферах привели к появлению дефицитов государственных бюджетов. Со временем дефицит перестал восприниматься как проявление серьезной деформации публичных финансов. Практически все государства в те или иные периоды своей истории сталкивались с проблемой бюджетного дефицита. Для оценки состояния экономики и публичных финансов определяющее значение имеет не сам факт наличия дефицита, а его размер и качество. Дефицит может возникнуть в результате чрезвычайных обстоятельств (войны, катастрофы). Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики. Наряду с этим дефицит бюджета может отражать кризисные явления в экономике, неэффективность финансово-кредитной политики, неспособность правительства контролировать финансовую ситуацию в стране. Бюджетный дефицит такого качества представляет собой особую опасность. Мировая практика показала, что величина бюджетного дефицита не должна превышать предельно допустимого размера, определяемого в 2—3% от ВНП. Дефицит, превышающий предельно допустимые размеры, требует принятия таких мер, которые могли бы привести к его быстрейшему сокращению. Дефицит, а также во многих случаях долг стали ниже в странах с развитой экономикой, в которых наиболее остро стоят бюджетные проблемы. Большинство стран с развитой экономикой добились хороших успехов в снижении бюджетного дефицита (сокращении дисбаланса между расходами и доходами). Дефицит с поправкой на экономический цикл уменьшился приблизительно на 3/4 процентного пункта ВВП. Однако дефицит не сокращается в достаточной степени, чтобы остановить рост государственного долга: страны заимствуют меньше, чем в прошлом, но они по-прежнему заимствуют достаточно много, и в целом их долг увеличивается, в том числе относительно ВВП. Это частично связано с низким ростом ВВП. Но и по этому направлению имеется некоторый прогресс, так как даже несмотря на то, что коэффициенты задолженности по-прежнему повышаются, это происходит более медленными темпами, чем в прошлом. Однако это средние показатели, и за ними скрывается множество важных деталей. Давайте подробнее посмотрим на то, что делают страны с развитой экономикой. В целом, можем поделить страны с развитой экономикой на три группы (табл. 6.2). Таблица 6.2 Группировка стран но уровню дефицита бюджета

В первую группу входят страны с понижающимся или стабильным отношением государственного долга к ВВП. В странах первой группой, долг и дефицит вначале повышаются. Затем их дефицит начинает понижаться, но коэффициент задолженности продолжает расти. Наконец, на последнем этапе коэффициент задолженности начинает следовать за дефицитом и также начинает снижаться. Вторая группа состоит из стран, в которых коэффициент задолженности еще не начал снижаться, но вскоре начнет. Дефицит в этой группе сокращается, и рост коэффициента задолженности заканчивается, но страны в этой группе еще не прошли верхней точки задолженности, которая, тем не менее, остается на относительно низком уровне. Последняя группа состоит из стран, в которых бюджетные дисбалансы являются более сильными. В большинстве из этих стран дефицит начал понижаться, но долг является высоким или по-прежнему повышается, или и то, и другое. Многие страны, особенно в третьей группе, должны будут в течение нескольких лет проводить бюджетную корректировку. Как мы уже подчеркивали в прошлом, необходимые темпы корректировки будут зависеть от размера бюджетных дисбалансов, степени рыночного давления и состояния всей экономики. В целом мы по-прежнему считаем, что предпочтительна относительно постепенная бюджетная корректировка, учитывая, что экономическая активность остается слабой. В США, например, для сохранения постепенных темпов корректировки необходимо будет избежать «фискального обрыва» — автоматического уменьшения дефицита, а также своевременно повысить «потолок» долга. Что касается стран с формирующимся рынком, то в среднем бюджетный дефицит и долг этих стран значительно ниже, чем у стран с развитой экономикой. Действительно, важно отметить, что некоторые страны с формирующимся рынком по-прежнему имеют очень высокий первичный дефицит — и их доходы недостаточны даже для покрытия их непроцентных расходов, — и это несмотря на рекордно высокие темпы экономического роста в течение нескольких лет. Поэтому когда риски замедления темпов роста мировой экономики уменьшатся, эти страны должны будут вновь начать сокращать недостатки своей налогово-бюджетной сферы. В России в случае принятия бюджета на очередной финансовый год с дефицитом соответствующим законом о бюджете утверждаются источники финансирования дефицита бюджета. Размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга Российской Федерации в соответствующем финансовом году. Размер дефицита бюджета субъекта Российской Федерации, утвержденный его законом о бюджете на соответствующий год, не может превышать 15% объема его доходов без учета финансовой помощи из федерального бюджета. Размер дефицита местного бюджета, утвержденный нормативным актом представительного органа местного самоуправления о бюджете на соответствующий год, не может превышать 10% объема его доходов без учета финансовой помощи из федерального бюджета и бюджета субъекта Российской Федерации. Источники финансирования дефицита бюджета утверждаются органами законодательной власти в законе о бюджете на очередной финансовый год по основным видам привлеченных средств. Кредиты Банка России, а также приобретение им долговых обязательств Российской Федерации, ее субъектов, муниципальных образований при их первичном размещении не могут быть источниками финансирования дефицита бюджета. Рассмотрим основные источники финансирования дефицита бюджетной системы на рис. 6.1. Конечно, инструментами финансирования дефицита бюджета внутри государства могут также выступать акции и иные формы участия в капитале, находящегося в государственной и муниципальной собственности, государственные запасы драгоценных металлов и камней; остатки средств бюджетов; курсовая разница; погашение долговых обязательств Российской Федерации, ее субъектов муниципальных образований, выраженных в ценных бумагах; погашение кредитов но кредитным соглашениям и договорам, заключенным от имени Российской Федерации, ее субъектов, муниципальных образований, государственных внебюджетных фондов. Отметим, что правительство сначала стремится использовать все инструменты внутреннего финансирования и затем обращаться к внешним источникам. Бюджетный дефицит в России может финансироваться только на долговой основе. Кредиты ЦБ РФ, а также приобретение им государственных или муниципальных долговых обязательств при их первичном размещении не могут быть источниками финансирования дефицита бюджета.  Рис. 6.1. Основные методы финансирования дефицита бюджета Российской Федерации Дефицит местных бюджетов может финансироваться только за счет внутренних источников: муниципальных займов и кредитов, полученных от кредитных организаций. Источники финансирования дефицита региональных бюджетов могут использоваться только на покрытие инвестиционных расходов, эти средства нельзя направлять на обслуживание и погашение долга субъектов Российской Федерации. Современное состояние экономики как внутри страны, гак и во всем мире требует не только проведения грамотной политики в достижении сбалансированности бюджета, но и повышения эффективности бюджетных расходов, т.е. максимально эффективного использования каждого рубля налоговых и неналоговых поступлений. Иначе мобилизация финансовых ресурсов в бюджетную систему не будет иметь должного эффекта. Исходя из современных причин возникновения дефицита бюджета эффективными мерами по достижению сбалансированности в среднесрочной перспективе могут стать: — налоговая реформа (снижение налогового бремени на товаропроизводителей, улучшение налогового администрирования, ликвидация неэффективных налоговых льгот); — перераспределение государственных расходов; - усиление текущего и последующего контроля за расходованием средств; — совершенствование финансового механизма и др. Согласно новациям в федеральном законодательстве сбалансированность бюджетной системы будет достигнута за счет реализации следующих принципов: — реалистичность прогнозов социально-экономического развития; — планирование с учетом долгосрочных финансовых последствий; - постоянные правила формирования доходов и расходов, ограничения дефицита; — приоритет исполнения действующих обязательств; — государственный (муниципальный) долг, исключающий неисполнение обязательств и их реструктуризацию. Бюджетная политика, принятая на 2015—2017 гг., предполагает реализацию нескольких подходов к достижению сбалансированности бюджетной системы. 1. Использование «бюджетных правил», которые, с одной стороны, ограничивают чрезмерный рост расходов в случае благоприятной ценовой конъюнктуры, а с другой стороны, не позволяют резко сокращать расходы при появлении краткосрочных негативных шоков в экономике. 2. Стимулирование структурных изменений за счет средств федерального бюджета в рамках реализации государственных программ, следование «бюджетным правилам» для обеспечения устойчивости федерального бюджета при изменении мировых цен на нефть. 3. Стимулирование неналоговых поступлений в федеральный бюджет. 4. Для поддержания сбалансированности бюджетов субъектов РФ и местных бюджетов необходимо внести изменения в бюджетное законодательство, ужесточающие условия для привлечения займов, возможность обслуживания и погашения которых не обусловлена ожидаемыми доходами, постепенное сокращение стоимости обслуживания займов, в том числе за счет их частичного замещения бюджетными кредитами из федерального бюджета, а также активизирована общая работа по финансовому оздоровлению территорий. 5. Ограничение ввода новых расходных обязательств федеральным законодательством для территорий, что обеспечит снижение рисков неисполнения принятых расходных обязательств либо их неполного исполнения из-за отсутствия необходимых финансовых ресурсов. |