|

|

Вступительные экзамены на факультет Государственное и муниципальное управление. Экзамен 1. Система государственного и муниципального управления Тема Тема государственного и муниципального управления

Классификация доходов бюджета.

Бюджетная классификация

Основным методологическим документом, на основе которого составляются и исполняются бюджеты, является бюджетная классификация.

Бюджетная классификация – это группировка доходов и расходов бюджетов всех уровней, а также источников покрытия дефицита этих бюджетов с присвоением объектам классификации группировочных кодов. Такая классификация является единой для бюджетов всех уровней и утверждается Федеральным законом. Она имеет важное значение, так как используется:

– для составления, утверждения и исполнения бюджета;

– контроля за выделением и использованием бюджетных средств;

– обеспечения сопоставимости показателей бюджетов всех уровней;

– составления консолидированных бюджетов всех уровней.

Бюджетная классификация утверждена Федеральным законом от 15 августа 1996 г. № 115-ФЗ "О бюджетной классификации Российской Федерации". В нее входят: классификация доходов бюджетов; классификация расходов бюджетов; классификация источников финансирования дефицитов бюджетов; классификация видов государственных долгов РФ, субъектов РФ и местных органов.

На основании Федерального закона от 23 декабря 2004 г. № 174-ФЗ "О внесении изменений в Федеральный закон “О бюджетной классификации Российской Федерации” и Бюджетный кодекс Российской Федерации" с 1 января 2005 г. введена новая бюджетная классификация. Внесение изменений в бюджетную классификацию вызвано необходимостью приведения ее структуры и содержания в соответствие с целями и задачами реформы бюджетного процесса РФ, а также приближения ее к требованиям международных стандартов финансовой отчетности (МСФО). Приказом Минфина России от 10 декабря 2004 г. № 114н утвержден единый 20-значный код для классификации доходов, расходов и источников финансирования дефицитов бюджетов всех уровней. Коды бюджетной классификации включены в состав номеров счетов бюджетного учета учреждений и органов, занимающихся исполнением бюджетов. Это позволяет осуществлять сквозной анализ движения доходов и расходов бюджетов в бухгалтерском учете всех участников бюджетного процесса.

Классификация доходов бюджетов РФ

Эта классификация ориентирована на четкое закрепление доходов бюджетной системы за администраторами. Классификация доходов бюджетов включает коды администраторов поступлений в бюджет, которые соответствуют: номеру главного распорядителя соответствующего бюджета, (1–3 разряды), группы (4 разряд), подгруппы (5–6 разряды), статьи (7–8 разряды), подстатьи (9–11 разряды), элементы (12–13 разряды), программы (14–17 разряды), коды экономической классификации доходов (18– 20 разряды) (табл. 5.2).

Таблица 5.2

Классификация доходов бюджетов РФ

Код администратора

|

Вид расходов

|

Программа

(подпрограмма)

|

Экономическая классификация доходов

|

Группа

|

Подгруппа

|

Статья

|

Подстатья

|

Элемент

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

I часть

|

II часть

|

III часть

|

IV часть

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доходы бюджетов объединены в три группы:

1) доходы;

2) безвозмездные поступления;

3) доходы от предпринимательской и иной приносящей доход деятельности.

Каждая группа доходов делится на подгруппы. Так, группа "Доходы" включает 19 подгрупп, в числе которых названы основные виды налоговых и неналоговых доходов:

– налоги на прибыль, доходы;

– налоги и взносы на социальные нужды;

– налоги на товары (работы, услуги), реализуемые на территории России;

– налоги на товары, ввозимые на территорию России;

– налоги на совокупный доход;

– налоги на имущество;

– сборы и регулярные платежи за пользование природными ресурсами;

– государственная пошлина;

– задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

– доходы от внешнеэкономической деятельности;

– доходы от использования имущества, находящегося в государственной и муниципальной собственности;

– платежи при пользовании природными ресурсами;

– доходы от оказания платных услуг и компенсации затрат государства;

– доходы от продажи материальных и нематериальных активов;

– административные платежи и сборы;

– штрафы, санкции, возмещение ущерба;

– прочие неналоговые доходы;

– доходы бюджетов бюджетной системы РФ от возврата субсидий и субвенций прошлых лет;

– возврат остатков субсидий и субвенций прошлых лет.

Подгруппа включает статьи. Например, подгруппа "Налоги на прибыль, доходы" включает две статьи: налог на прибыль организаций и налог на доходы физических лиц. Статьи разбиты на подстатьи. Так, налог на доходы физических лиц включает пять подстатей:

– налог на доходы физических лиц с доходов, полученных в виде дивидендов от долевого участия в деятельности организаций;

– налог на доходы физических лиц, облагаемых по ставке, установленной п. 1 ст. 224 НК РФ (13%);

– налог на доходы физических лиц с доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ;

– налог на доходы физических лиц с доходов, полученных в виде выигрышей, призов и т.п.;

– налог на доходы физических лиц с доходов, полученных в виде процентов по ипотечным облигациям и доходов учредителей доверительного управления.

Подстатьи включают элементы доходов. Например, иод- статья "Налог с доходов, облагаемых по налоговой ставке, установленной пунктом 1 ст. 224 НК РФ (13%)", делится на два элемента:

1) налог с доходов физических лиц за исключением индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой;

2) налог с доходов индивидуальных предпринимателей, частных нотариусов и других лиц, занимающихся частной практикой.

Код программ доходов имеет большое значение для развития бюджетной системы, так как он реализует основной принцип реформирования данной системы, заключающийся в четком закреплении доходов бюджета за конкретными бюджетными программами.

Экономическая классификация доходов раскрывает экономический смысл источников пополнения соответствующего бюджета и соответствует кодам доходных операций сектора государственного управления.

|

Формы оказания прямой финансовой поддержки.

Формы и методы государственной финансовой поддержки

Выбранная санкционная стратегия определяет конкретный комплекс мероприятий по привлечению финансового капитала из внутренних и внешних источников. Централизованная санкционная поддержка может осуществляться:

прямым финансированием;

косвенными формами государственного влияния.

К основным формам прямого государственного финансирования предприятий относятся бюджетные займы, в том числе на инновационное развитие, субсидии, приобретение государством корпоративных прав предприятий (взносы в уставный фонд).

Наиболее распространенными формами косвенной государственной финансовой поддержки санации предприятий являются налоговые льготы, реструктуризация налоговой задолженности, предоставление государственных гарантий (поручительств), разрешение на нарушение антимонопольного законодательства.

Прямое государственное финансирование санации предусматривает непосредственное предоставление средств субъектам хозяйствования из централизованных фондов финансовых ресурсов (бюджетные займы, полный или частичный выкуп государством корпоративных прав предприятий, которые находятся на границе банкротства) и на безвозвратных основах (субсидии).

Под субсидиями понимают трансферты предприятиям со стороны государства на финансирование текущих затрат. Другими словами, субсидии - это дотации, которые представляют собой дополнение к собственным финансовым ресурсам субъектов хозяйствование.

С помощью таких трансфертов правительство влияет на уровень рыночных цен, поддерживает определенный уровень производства или доходов. Средства, которые предоставляются предприятиям для инвестиций, классифицируются не как субсидии, а как трансферты капитала. Финансовая поддержка на безвозвратной основе предоставляется в таких случаях:

если убытки, причиненные предприятию стихийным бедствием, превышают суммы возмещений, предусмотренных законодательством об обязательном страховании;

для возмещения убытков конкретным предприятиям в случае, если действующим законодательством установлены условия хозяйствования, которые не обеспечиваются покрытия затрат на производство товаров, что может привести к банкротству;

для финансирования затрат на восстановление платежеспособности отдельных предприятий, деятельность которых связана с особо важными общественными интересами.

Безвозвратное финансирование предприятий государством осуществляется в пределах, предусмотренных расходами бюджета на народное хозяйство. К ним относятся группы расходов:

бюджетное кредитование капитальных вложений;

обслуживание внешнего долга в части выполнения обязательств отдельных субъектов предпринимательской деятельности;

затраты отраслевых фондов финансового регулирования;

расходы инновационного фонда и ряд других.

Распределение финансовых ресурсов формируется на двух уровнях:

централизованный уровень - это финансовые отношения между государством, в лице НБУ, и коммерческими банками по поводу получения на конкурсной основе централизованных кредитных ресурсов для дальнейшей их перепродажи производственным структурам, которые требуют кредитной поддержки;

децентрализованный уровень - это отношения между коммерческими банками и предприятиями, указанными в перечне предприятий, которые имеют право на получение государственной кредитной поддержки по поводу кредитования проектов санации и реструктуризации.

С целью решения проблем, связанных с ликвидацией финансовой задолженности предприятий и организаций, внесенных в реестр неплатежеспособных, решением Кабинета министров Украины создан Фонд стабилизации предприятий и организаций, внесенных в реестр неплатежеспособных. Управление средствами фонда отнесено к компетенции Органа по вопросам банкротства предприятий. К основным источникам формирования и пополнение Фонда относятся добровольные взносы субъектов хозяйствование, в том числе иностранных; средства Государственного бюджета; другие поступления.

Средства Фонда используются с целью:

реорганизации и санации предприятий и организаций, внесенных в реестр неплатежеспособных;

предоставления финансовой помощи для пополнения оборотных средств, а также технического переоборудования и перепрофилирования производства предприятий и организаций, внесенных в реестр;

ликвидации предприятий и организаций, внесенных в реестр;

социальной защиты и переподготовки высвобожденных работников.

Финансовая помощь предприятиям за счет средств фонда предоставляется на условиях возврата или безвозвратно и может быть кратко- или долгосрочной.

Одним из методов государственной финансовой помощи предприятиям является санкционная поддержка в виде полного или частичного выкупа государством корпоративных прав предприятий, которые находятся в финансовом затруднении. Главной целью государственных инвестиций является содействие восстановлению ликвидности и обеспечение деятельности предприятий, стратегически важных для всего народного хозяйства.

Косвенные формы государственного содействия

Наряду с прямым бюджетным финансированием предприятий нередко используются косвенные формы поддержки (скрытое субсидирование). К основным формам косвенной государственной поддержки предприятий относятся:

поддержка фискального характера;

разрешение на нарушение антимонопольного законодательства;

государственные протекционистские мероприятия, направленные на защиту отечественного товаропроизводителя;

размещение государственных заказов;

ограничения по выходу на рынок;

предоставление государственных гарантий и поручительств;

предоставление налоговых льгот и налоговое кредитование;

реструктуризация задолженности перед бюджетом и государственными целевыми фондами;

списание задолженности перед государством;

предоставление целевых налоговых льгот предприятиям, которые требуют санации;

фискальные уступки главным кредиторам предприятий, которые требуют санации, с целью активизации участия кредиторов в станционных процессах.

Содействие инновационному развитию предприятий

Одно из направлений государственной финансовой поддержки санации

предприятий состоит в предоставлении им инновационных займов за счет средств Государственного инновационного фонда Украины.

Средства указанного фонда формируются за счет бюджетных ассигнований, которые выделяются государством для поддержки научно-технической деятельности, отчислений средств предприятий и организаций, добровольных взносов юридических и физических лиц.

Финансовые ресурсы Фонда используются исключительно по целевому назначению - для финансового обеспечения мероприятий по внедрению научно-технических разработок и новых технологий, освоению новых видов продукции в соответствии с общегосударственными, отраслевыми и региональными инновационными приоритетами и результатами государственных научно-технических программ.

Обеспечение этих мероприятий в сфере инновационной деятельности осуществляется Государственным инновационным фондом путем финансирования инновационных проектов - комплекса взаимосвязанных мероприятий инвестиционного характера, направленных на коммерческое применение научно-технических разработок, освоение новых видов продукции, услуг, внедрение новейших технологий.

Государственный инновационный фонд организует сопровождение инновационных проектов с привлечением учреждений уполномоченных банков, которые обслуживают предприятия - исполнителей проектов, аудиторских, юридических фирм и других организаций на основании заключенных с ними договоров.

|

Определение бюджетных субвенций, субсидий, кредита, ссуды. бюджетное

устройство и межбюджетные системы стран с различным государственным устройством.

Бюджетное устройство включает в себя виды бюджетов всех территорий в государстве, исходные начала построения системы бюджетов юо и взаимосвязи между различными бюджетами в государстве. Бюджетное устройство предопределено территориальной организацией государственной власти и отражает систему связей между центральной властью государства и властями отдельных его частей, реализуемых в бюджетно-правовой сфере. Таким образом, бюджетная система, которая представляет собой совокупность бюджетов всех публично-правовых образований в государстве, является составной частью бюджетного устройства.

В основе построения бюджетной системы лежат общеотраслевые принципы, принципы финансового права и специальные принципы построения бюджетной системы.

Одним из ключевых принципов построения бюджетной системы является принцип бюджетного федерализма, который развивает общеправовой принцип федерализма в финансовой деятельности государства (или как иногда его называют принципа финансового федерализма). Бюджетный федерализм предполагает сочетание общегосударственных финансовых интересов с интересами субъектов РФ и наделение субъектов РФ бюджетными полномочиями (реальными, а не декларативными) по осуществлению самостоятельной бюджетной политики в рамках законодательно установленного разграничения полномочий и ответственности между органами власти разных уровней. Бюджетный федерализм заключается также в нормативном закреплении за субъектами РФ доходов, достаточных для формирования субъектами собственных бюджетов и осуществления в полном объеме расходов, направленных на выполнение регионами своих задач и функций.

Так, еще в 2001 г. Правительством РФ была одобрена Программа развития бюджетного федерализма в Российской Федерации на период до 2005 года (см. постановление от 15 августа 2001 г. № 584). Уже тогда признавалось, что сложившаяся в России система межбюджетных связей не отвечает основополагающим принципам бюджетного федерализма, отмечалась крайне высокая степень, даже по меркам унитарных государств, централизации налогово-бюджетных полномочий. Система бюджетного устройства России в результате реализации Программы должна была обеспечивать экономическую эффективность, бюджетную ответственность, социальную справедливость, политическую консолидацию и территориальную интеграцию. Проблемы, обозначенные в Программе, до настоящего времени не разрешены, и цели Программы сохраняют свою актуальность.

Принцип единства бюджетной системы необходим для обеспечения целостности бюджетной системы и устанавливает правовые границы самостоятельности бюджетов и реализации бюджетных полномочий региональными и местными властями. Принцип единства реализуется через (ст. 29 БК РФ):

— единство бюджетного законодательства РФ;

— единство принципов организации и функционирования бюджетной системы РФ;

— единство форм бюджетной документации и бюджетной отчетности;

— единство бюджетной классификации бюджетной системы РФ;

— единство бюджетных мер принуждения за нарушение бюджетного законодательства РФ;

— единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ;

— единый порядок ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и казенных учреждений;

— единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

Принцип разграничения доходов, расходов и источников финансирования дефицита бюджетов между бюджетами различных уровней означает, что за бюджетами различных уровней закрепляются доходы, расходы и источники финансирования дефицитов бюджетов. Кроме того, устанавливаются полномочия органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований (ст. 30 БК РФ).

Принцип самостоятельности бюджетов раскрывается через полномочия органов государственной власти и органов местного самоуправления самостоятельно (ст. 31 БК РФ):

— обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

— осуществлять бюджетный процесс;

— определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации).

Самостоятельность бюджетов предполагает также недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств, и недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

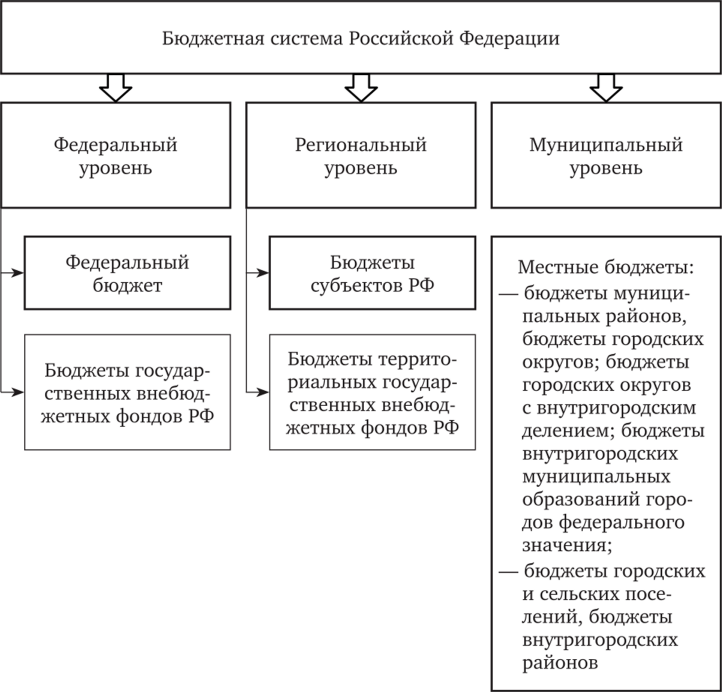

Принцип равенства бюджетных прав субъектов РФ и муниципальных образований является продолжением принципа единства бюджетов. Рассматриваемый принцип означает, что федеральный законодатель устанавливает единые принципы и требования для реализации органами государственной власти субъектов РФ и органов местного самоуправления бюджетных полномочий, для установления и исполнения расходных обязательств, формирования доходов региональных и местных бюджетов, определения объема, форм и порядка предоставления межбюджетных трансфертов (ст. 31.1 БК РФ). Структура бюджетной системы представлена на рис. 4.2.

Рис 4.2. Бюджетная система Российской Федерации

Следует обратить внимание, что в бюджетную систему включаются бюджеты государственных внебюджетных фондов, которые представляют собой форму образования и расходования фондов денежных средств, образуемых вне федерального бюджета. К числу государственных внебюджетных фондов относятся: бюджет Пенсионного фонда РФ; бюджет Фонда социального страхования РФ; бюджет Федерального фонда обязательного медицинского страхования. Территориальным государственным внебюджетным фондом является территориальный фонд обязательного медицинского страхования.

Целостность бюджетной системы обеспечивается запретом на использование каких-либо иных форм образования и расходования денежных средств для исполнения расходных обязательств федерации, регионов и местных властей (помимо форм, перечисленных на рис. 4.2).

В расходной части бюджетов могут образовываться резервные фонды, имеющие отчасти страховой характер и используемые для покрытия непредвиденных расходов бюджетов. В расходной части федерального бюджета образуются: Резервный фонд Президента РФ и Резервный фонд Правительства РФ. В региональном бюджете может быть сформирован Резервный фонд высших исполнительных органов государственной власти субъектов РФ и Резервный фонд субъекта РФ. В местных бюджетах предусматривается создание резервных фондов местных администраций (ст. 81—83 БК РФ).

Часть средств, поступающих в бюджет, может обосабливаться в бюджетах в целях использования в различных нуждах. БК РФ предусматривает создание на всех уровнях бюджетной системы дорожных фондов, за счет средств которых обеспечивается дорожная деятельность в отношении автомобильных дорог общего пользования, а также капитального ремонта и ремонта дворовых территорий многоквартирных домов, проездов к дворовым территориям многоквартирных домов населенных пунктов (ст. 179.4 БК РФ).

Законом субъекта РФ может быть предусмотрено создание в рамках соответствующего бюджета регионального инвестиционного фонда в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства (ст. 179.2 БК РФ).

Для обеспечения сбалансированности федерального бюджета часть нефтегазовых доходов федерального бюджета обособляется в Фонде национального благосостояния, который должен использоваться для со- финансирования добровольных пенсионных накоплений граждан России, а также обеспечения сбалансированности федерального бюджета и бюджета Пенсионного фонда РФ (ст. 96.10 БК РФ).

Для аналитических и статистических целей составляются «консолидированные бюджеты», которые представляют собой свод бюджетов на соответствующей территории. Так, Консолидированный бюджет РФ включает в себя федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов). Консолидированный бюджет субъекта РФ включает в себя бюджет субъекта и свод бюджетов муниципальных образований, находящихся на территории данного субъекта. Консолидированный бюджет муниципального

района включает в себя бюджет муниципального района и свод бюджетов городских (сельских) поселений, расположенных на территории муниципального района.

В связи с необходимостью перераспределения бюджетных средств между бюджетами различных уровней возникают межбюджетные отношения, в которых проявляется принцип бюджетного федерализма. Чаще всего в России такие отношения носят характер вертикальных связей, т. е. возникают между бюджетами различных уровней, а межбюджетные трансферты предоставляются вышестоящими бюджетами бюджетам нижестоящего уровня бюджетной системы. Реже происходит предоставление межбюджетных трансфертов от нижестоящих бюджетов вышестоящим бюджетам бюджетной системы, а также предоставление межбюджетных трансфертов в рамках одного уровня бюджетной системы (горизонтальные связи).

Основными видами межбюджетных трансфертов являются дотации, субсидии и субвенции. Различия между названными видами трансфертов состоят в целях предоставления бюджетных средств. Дотации предоставляются на выравнивание бюджетной обеспеченности публично-правового образования. Субсидии предоставляются в целях со- финансирования расходных обязательств и предполагают долевое участие в финансировании государственных и муниципальных программ. Субвенции предоставляются для финансирования расходных обязательств, возникающих при выполнении публично-правовым образованием переданных ему в установленном порядке полномочий. БК РФ предусматривает возможность предоставления и иных межбюджетных трансфертов.

В науке финансового права отмечают, что целью межбюджетных трансфертов является либо обеспечение бюджетного выравнивания территорий, либо стимулирование их экономического развития. Однако отдельные механизмы выравнивания могут создавать стимулы к оппортунистическому поведению региональных и местных властей[1].

|

|

|

Скачать 3.24 Mb.

Скачать 3.24 Mb.