29.12Диплом финансовое положение ВШЭ2.-2. Состояние, анализ и пути улучшения финансового положения организации

Скачать 1.95 Mb. Скачать 1.95 Mb.

|

3.2. Разработка планов погашения дебиторской и кредиторской задолженностейЧтобы избежать больших сумм и сроков дебиторской задолженности, необходимо вести планирование и оперативный учет ведения дебиторской задолженности. Первый шаг к планированию задолженности – это правильная организация управленческого учета в части расчетов с контрагентами. Дебиторская и кредиторская задолженность должна отражаться в учете таким образом, чтобы можно было легко получить информацию о каждом контрагенте и каждом договоре на любую дату. Например, учет договоров по продаже товаров вести по форме, приведенной в таблице 3.4. Таблица 3.4 Оперативный учет расчетов с покупателями

Такой способ учета позволит оперативно отслеживать состояние расчетов по заключенным договорам, планировать платежи, прогнозировать возможные штрафные санкции за нарушение договоров, а также легко сопоставить информацию о расчетах с покупателями и расчетах с поставщиками. Для более эффективного управления дебиторской задолженностью можно предложить строить график прогноза погашения дебиторской задолженности. Возможный вариант прогноза погашения дебиторской задолженности для покупателя №1 представим на 2011 год (с ежемесячной разбивкой), прогнозируемый объем продаж для покупателя в каждом месяце – 300 тыс.руб . Тогда коэффициенты инкассации будут следующими: 1. 10% от продажи товаров оплачивается в месяце, предшествующем отгрузке (аванс), то есть при объеме отгрузки 300 тыс. руб. аванс составляет 30 тыс. руб.; 2. 50% от продажи товаров оплачивается в этом же месяце (150 тыс . руб .); 3. 20% продаж оплачивается в следующем месяце (60 тыс . руб .); 4. 15% продаж оплачивается через месяц (45 тыс . руб .); 5. 5% продаж представляют собой безнадежные к взысканию долги (15 тыс . руб .). Исходя из этих условий, план погашения дебиторской задолженности (таблица 3.5), позволит прогнозировать остаток дебиторской задолженности на конец каждого месяца планируемого 2011 года. Общая формула расчета: Дебиторская задолженность на конец периода = Дебиторская задолженность на начало периода + Объем отгрузки текущего периода - Объем денежных поступлений в текущем периоде Таблица 3.5 План погашения задолженности покупателя №1

Управление дебиторской задолженности включает ее планирование. В структуре текущих активов дебиторская задолженность составляет внушительную часть. Это значит, что существенная часть продукции отгружается в кредит. В то же время многие отгрузки в бухгалтерском учете производят реализации продукции «по отгрузке » непосредственно после продажи. Иначе говоря, показатель выручки от реализации в отчете о прибылях и убытках включает еще не полученные денежные суммы. Следовательно, для получения «живых» денег необходимо следить за своевременностью погашения дебиторской задолженности . Поскольку величина дебиторской задолженности зависит от объема продаж, ее планирование начинается с составления прогноза сбыта. Можно разрабатывать такой прогноз на год с поквартальным разделением. Затем определяются коэффициенты инкассации. Эти коэффициенты покажут, какая часть реализованной продукции будет оплачена покупателями в текущем периоде, а какая в следующем. Например, если по условиям договора покупатель №2 оплачивает 80% от стоимости приобретенного газа 12.03.2009, а оставшиеся 20% – 05.04.2009, то коэффициент инкассации в марте (по этому договору) будет составлять 80%, а в апреле – 20%. Дебиторская задолженность на начало периода совпадает с задолженностью на конец предыдущего периода. Дебиторская задолженность покупателя на конец марта равна : 255 тыс . руб . + 300 тыс . руб . – 360 тыс . руб . = 195 тыс . руб ., где 255 тыс . руб . – дебиторская задолженность на конец февраля ; 300 тыс . руб . – отгрузка товаров в феврале ; 360 тыс . руб . – объем денежных поступлений в марте, состоящий из погашения долга за прошлый год , а также поступлений , рассчитанных исходя из коэффициентов инкассации 45 тыс . руб . (15% от 300 тыс . руб .) – оплата газа, отпущенного, январе ; 60 тыс . руб . (20% от 300 тыс. руб.) – оплата газа, отпущенного, в феврале ; 150 тыс . руб . (50% от 300 тыс . руб .) – оплата газа, отпущенного в марте ; 30 тыс . руб . (10% от 300 тыс . руб .) – аванс за отпущенный газ в апреле ; 75 тыс . руб . – погашение дебиторской задолженности за предыдущий год . При постоянных объемах отпуска и равномерном поступлении денег увеличение дебиторской задолженности происходит за счет безнадежных к взысканию долгов (в данном случае 5% от объема отгрузки составляет 15 тыс. руб.). Несвоевременное погашение (с опозданием) своих долгов чревато тем, что поставщики будут требовать предоплату. Для планирования кредиторской задолженности составляется таблица 3.6. Таблица 3.6 План погашения кредиторской задолженности перед поставщиком №1

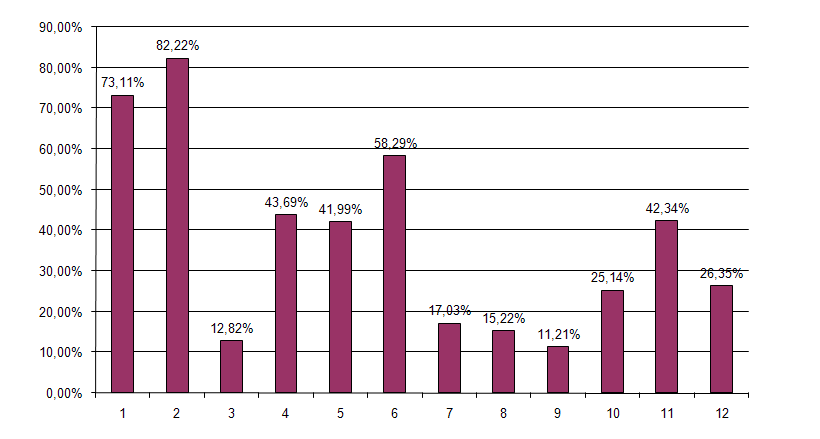

В первой строке плановой таблицы 3.6 указывается остаток кредиторской задолженности на начало каждого месяца в планируемом периоде. Во второй строке отражается погашение кредиторской задолженности за товары, полученные в предыдущем плановом периоде (прошлый год). В последней строке сведены остатки кредиторской задолженности на конец каждого месяца в отчетном периоде. В столбцах 1 – 6 таблицы показаны суммы погашения кредиторской задолженности за товары, полученные в один из месяцев , указанных в стр. 3 – 8. Рассмотрим, как можно использовать таблицу плана кредиторской задолженности. Допустим, мы хотели бы определить сумму платежей по погашению кредиторской задолженности в марте. В соответствующем столбце плана находим, что всего в марте должно быть выплачено 397 тыс . руб ., из которых 35 тыс . руб . за товары , закупленные в январе , 112 тыс . руб . – в феврале и 250 тыс . руб . за товары , закупленные непосредственно в марте (таблица 20). Таблица позволяет также выявить ежемесячное распределение платежей по погашению кредиторской задолженности. Допустим, в феврале планируется закупить товары на сумму 353 тыс . руб . (стр. 4, столбец 8). Выплата кредиторской задолженности за эти товары составит 224 тыс . руб . в феврале , 112 тыс . руб . – в марте и 17 тыс . руб . – в апреле . Остаток задолженности на конец каждого месяца рассчитывается по формуле: Кредиторская задолженность на конец месяца (стр . 16) = Остаток кредиторской задолженности на начало месяца (стр . 1) + Объем закупки товаров в этом месяце (столбец 15) – Сумма оплаты за товары в этом месяце (стр . 15). Задолженность на конец месяца совпадает с задолженностью на начало следующего месяца. Данные таблиц 3.5 и 3.6 необходимо постоянно корректировать в соответствии с заключаемыми договорами. Для этих целей можно использовать ведомости расчетов по дебиторской и кредиторской задолженности. С другой стороны, при заключении договоров необходимо опираться на информацию плановых таблиц для обеспечения оптимальной платежеспособности компании. На основании таблицы 3.7 построим график, чтобы увидеть соотношение выплат по основному долгу и выплатам задолженности за прошлый период.  Рис 3.1 Соотношение выставленных счетов и оплат по полученному товару. Проанализируем сколько в каждом месяце от общей суммы выплат компания погасит основной долг, из построенной диаграммы видно что первый квартал большую часть от общего платежа составляет погашение кредиторской задолженности за прошлый период что в среднем составило 76,3% от общей суммы платежа.  Рис 3.2. Процент погашения задолженности к основному долгу Сроки оплаты в договорах о покупке и продаже товаров должны быть согласованы, чтобы платежи по обязательствам не превышали денежных поступлений от погашения дебиторской задолженности Например, в соответствии с планом на март приходится наибольший объем платежей по погашению кредиторской задолженности. В этом случае расчеты с дебиторами желательно организовать так, чтобы большая часть оплаты за отгруженные товары поступила не позднее начала марта. Предложенный ряд рекомендаций позволит улучшить управление финансовой деятельностью ОАО «Газпром» и решит выявленные проблемы ЗаключениеВ третьей главе предложено ряд рекомендаций по улучшению финансового состояния предприятия и рассчитана эффективность от их внедрения. В качестве основного направления улучшения финансового положения предложено: 1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования; 2) контролировать состояние расчетов по просроченным задолженностям. В условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости за поставленную продукцию. Поэтому необходимо расширить систему авансовых платежей; 3) своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым в первую очередь относятся: Просроченная задолженность поставщикам свыше 3 мес. Просроченная задолженность покупателям свыше 3 мес. Просроченная задолженность по оплате труда Просроченная задолженность по платежам в бюджет Просроченная задолженность по платежам во внебюджетные фонды. 4) провести реструктуризацию дебиторской задолженности с использованием факторинговой сделки. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||