литвинов Studbooks_102173. Studlancer net закажи реферат, курсовую, диплом!

Скачать 7.46 Mb. Скачать 7.46 Mb.

|

|

2.5 Анализ актива ОАО Альфа-Банк В таблицах 15 и 16 и на рисунке 5 представлена динамика и структура активов ОАО Альфа-Банк, сгруппированных по экономическому содержанию. Таблица 15. Динамика статей активов Альфа-Банка, сгруппированных по экономическому содержанию, тыс. руб.

Таблица 16. Структура статей активов Альфа-Банка, сгруппированных по экономическому содержанию, %

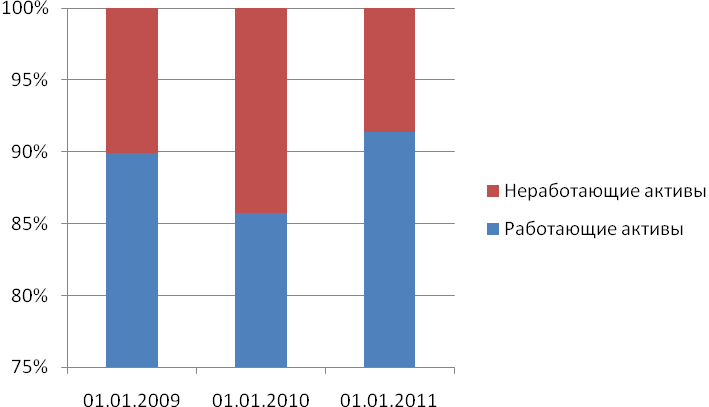

По экономическому содержанию активы делятся на работающие и неработающие. На 1.01.12 г. активы Альфа-Банка составили 480 445 790 тыс. руб. Основной удельный вес среди них занимали: Работающие активы – 89,92% (432 013 325 тыс. руб.); Ликвидные неработающие активы – 8,10% (38 903 803 тыс. руб.); Прочие активы – 1,16% (5 595 439 тыс. руб.)  Рис. 5. Структура статей активов, % К 1.01.14 г. активы Альфа-Банка увеличились на 104 540 347 тыс. руб. (21,76%) и составили 584 986 137 тыс. руб. В структуре активов произошли следующие изменения: 1) Удельный вес работающих активов увеличился на 1,45% и составил 91,37%. При этом в абсолютном выражении объем работающих активов также увеличился на 102 478 429 тыс. руб. (23,72%) и составил 534 491 754 тыс. руб. 2) Удельный вес ликвидных неработающих активов снизился на 1,90% и составил 6,19%. Однако в абсолютном выражении объем ликвидных неработающих активов также снизился на 2 672 103 тыс. руб. (6,87%) и составил 36 231 700 тыс. руб. 3) Удельный вес прочих активов увеличился на 0,60% и составил 1,77%. Однако в абсолютном выражении объем прочих активов увеличился на 4 754 082 тыс. руб. (84,96%) и составил 10 349 521 тыс. руб. В приложении 1 представлен анализ риска активных операций ОАО Альфа-Банк. Риск активных операций – это возможность финансовых потерь по ним. С риском связаны вложения именно в работающие активы. Удельный вес работающих активов в общей сумме активов Альфа-Банка увеличился с 89,92% в 2012 году до 91,37% в 2014 году. Увеличение данного коэффициента свидетельствует о повышении риска деятельности банка. На 1.01.12 г. коэффициент соотношения иммобилизации к работающим активам Альфа-Банка составил 0,91%, а к 1.01.14 г. данный коэффициент снизился на 0,18% и составил 0,73%. Снижение данного показателя связано с тем, что темпы роста работающих активов превышают темпы роста иммобилизованных активов, и свидетельствует об увеличении риска деятельности банка. Коэффициент покрытия активов за счет резервов, сформированных на возможные потери по ним, увеличился с 0,25% в 2012 году до 0,76% в 2014 году. Рост данного коэффициента свидетельствует об увеличении степени защищенности совокупных активов. Коэффициент покрытия работающих активов за счет резервов, сформированных на покрытие возможных потерь по ним, увеличился с 0,28% в 2012 году до 0,83% в 2014 году. Рост данного коэффициента свидетельствует об увеличении степени защищенности работающих активов банка. Коэффициент покрытия ссудной задолженности за счет резервов, сформированных на покрытие возможных потерь по ней, увеличился с 1,90% в 2012 году до 4,26% в 2014 году. Рост данного коэффициента свидетельствует о снижении качества кредитного портфеля. В таблицах 17, 18 и 19 и на рисунке 6 представлен анализ по оценке доходности работающих активов ОАО Альфа-Банк. Доходность активов характеризует умение банка распоряжаться своими ресурсами с учетом величины доходов, получаемых от их использования. За 2 года доходность работающих активов в целом увеличилась на 0,78% и составила 11,97%. Это связано с увеличением доходности составляющих работающих активов: доходность вложений в ценные бумаги увеличилась на 0,01% и составила 6,17%; Таблица 17. Оценка доходности работающих активов ОАО Альфа-Банк в 2012 г.

Таблица 18. Оценка доходности работающих активов ОАО Альфа-Банк в 2013 г.

доходность кредитных операций банка (кредитов клиентов) увеличилась на 1,04% и составила 12,88%. – доходность кредитов, предоставленных кредитным организациям, увеличилась на 233,86% и составила 274,96%. Таблица 19. Оценка доходности работающих активов ОАО Альфа-Банк, %

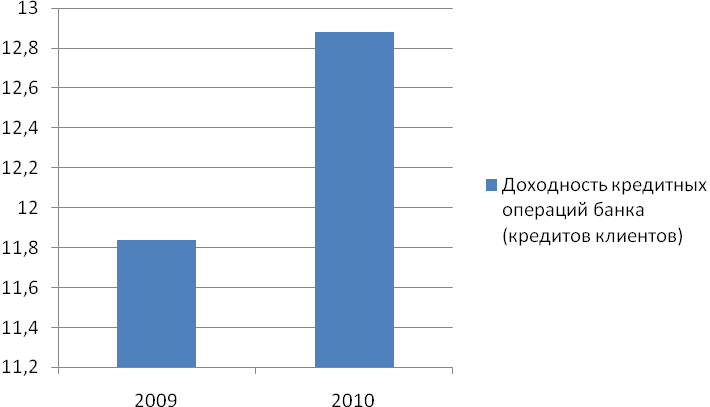

Рис. 6. Доходность кредитных операций банка (кредитов клиентов), % Увеличение доходности работающих активов связано с увеличением средних остатков работающих активов и ростом процентных доходов по ним. Наиболее доходными активами в течение двух лет оставались кредиты, предоставленные кредитным организациям. Наибольший процентный доход в 2012 и 2013 гг. был получен от кредитов предоставленных клиентам, который составил 54 555 687 тыс. руб. (88,8% в структуре процентных доходов) и 61 743 203 тыс. руб. (83,1% в структуре процентных доходов) соответственно. В таблицах 20 и 21 и на рисунке 7 представлены динамика и структура кредитного портфеля ОАО Альфа-Банк. Таблица 20. Динамика кредитного портфеля Альфа-Банка, тыс. руб.

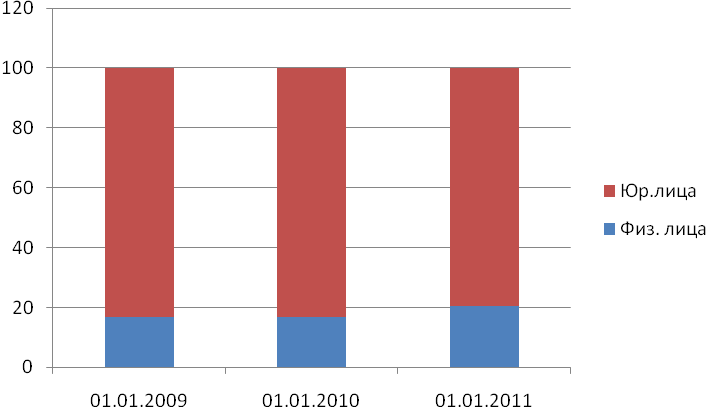

Общий кредитный портфель Альфа-Банка на 1.01.12 г. составил 37 068 019 тыс. руб., в том числе: кредитный портфель физических лиц –16,67% (6 179 292 тыс. руб.); кредитный портфель юридических лиц –83,33% (30 888 727 тыс. руб.). Таблица 21. Структура кредитного портфеля Альфа-Банка, %

Общий кредитный портфель Альфа-Банка на 1.01.12 г. составил 37 068 019 тыс. руб., в том числе: кредитный портфель физических лиц –16,67% (6 179 292 тыс. руб.); кредитный портфель юридических лиц –83,33% (30 888 727 тыс. руб.).  Рис. 7. Структура кредитного портфеля, % К 1.01.14 г. общий кредитный портфель банка увеличился на 16 294 324 тыс. руб. (43,96%) и составил 53 362 343 тыс. руб. В структуре кредитного портфеля произошли следующие изменения: – удельный вес кредитного портфеля физических лиц увеличился на 3,80% и составил 20,47%. При этом в абсолютном выражении кредитный портфель физических лиц также увеличился на 4 742 631 тыс. руб. (76,75%) и составил 10 921 923 тыс. руб.; Увеличение объемов ссудной задолженности произошло в связи с изменением условий кредитования и смягчения требований к заемщикам – физическим лицам, которые осуществлялись в рамках проведения мероприятий, связанных с изменением ситуации на финансовых рынках и в банковской сфере. – удельный вес кредитного портфеля юридических лиц снизился я на 3,80% и составил 79,35%, при этом в абсолютном выражении объем кредитного портфеля также увеличился на 11 551 693 тыс. руб. (137,40%) и составил 42 440 420 тыс. руб. В таблице 22 представлены объемы просроченной задолженности Альфа-Банку. Таблица 22. Объемы просроченной задолженности Альфа-Банку, тыс. руб.

В таблице 23 и на рисунке 8 представлено соотношение просроченной и текущей задолженности ОАО Альфа-Банк. Таблица 23. Соотношение просроченной и текущей задолженности Альфа-Банка, %

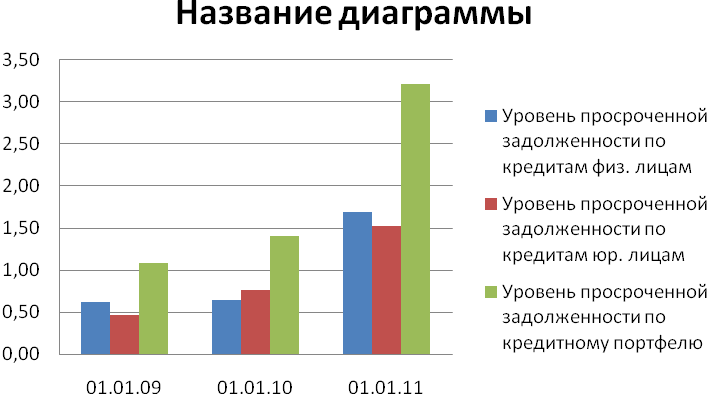

На 1.01.12 г. просроченная задолженность по кредитному портфелю составила 185 млн. руб., удельный вес просроченной задолженности в структуре общей ссудной задолженности составил 1,09%. Просроченная задолженность по кредитам, предоставленным физическим лицам, на 1.01.12 г. составила38 млн. руб., ее удельный вес в структуре ссудной задолженности по физическим лицам составил 0,62%.  Рис. 8. Динамика доли просроченной задолженности, % На 1.01.12 г. уровень просроченной задолженности по кредитам, предоставленным юридическим лицам составил 0,48. К 1.01.14 г. объем просроченной задолженности по кредитному портфелю увеличился на 837 млн. руб. (в 4,5 раза) и составил 837 млн. руб., при этом удельный вес просроченной задолженности в структуре обшей ссудной задолженности увеличился на 1,07% и составил 3,21%. Просроченная задолженность по кредитам, выданным физическим лицам к 1.01.14 г. увеличилась на 146 млн. руб. (в 4,8 раза) и составила184 млн. руб., при этом ее удельный вес увеличился на 1,07% и составила 1,69%. Однако доля просроченной задолженности по кредитам физических лиц Банка значительно ниже среднего уровня аналогичного показателя по ТОР 30, ТОР 10, Сбербанка, а также общероссийского показателя по банковской системе (6,8%). Просроченная задолженность по кредитам, выданным юридическим лицам, за 2 года увеличилась и составила 645 млн. руб., при этом ее удельный вес в структуре ссудной задолженности по юридическим лицам увеличился и составил 1,52%. В ходе анализа выявлены положительные и отрицательные тенденции анализа активов ОАО Альфа-Банк. Положительные тенденции: – увеличение объема активов в течение двух лет; – увеличение объема и доли работающих активов банка; – увеличение коэффициента покрытия активов за счет резервов; – увеличение резервов на возможные потери; – увеличение доходности работающих активов банка; – увеличение процентных доходов банка за два года. Отрицательные тенденции: – снижение коэффициента соотношения иммобилизации к работающим активам; – значительное снижение доходности кредитов, предоставленных кредитным организациям. |